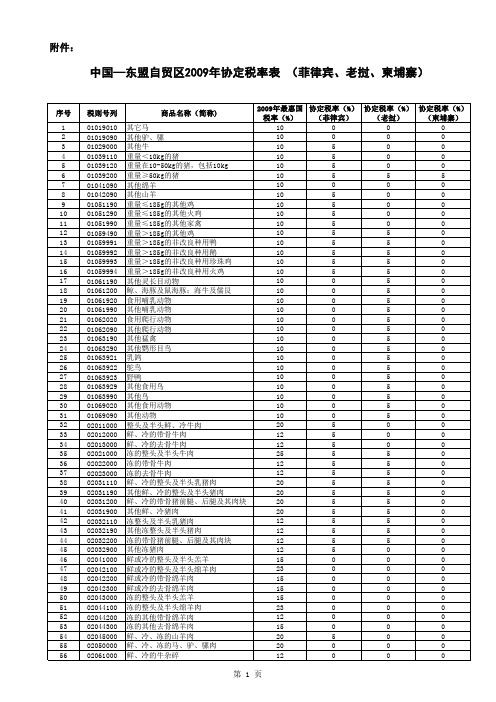

中国与东盟各国税收制度比较

中国东盟协定税率

税则号列 01019010 01019090 01029000 01039110 01039120 01039200 01041090 01042090 01051190 01051290 01051990 01059490 01059991 01059992 01059993 01059994 01061190 01061200 01061920 01061990 01062020 01062090 01063190 01063290 01063921 01063922 01063923 01063929 01063990 01069020 01069090 02011000 02012000 02013000 02021000 02022000 02023000 02031110 02031190 02031200 02031900 02032110 02032190 02032200 02032900 02041000 02042100 02042200 02042300 02043000 02044100 02044200 02044300 02045000 02050000 02061000

税则号列 03019290 03019390 03019490 03019590 03019991 03019992 03019999 03021100 03021210 03021220 03021900 03022100 03022200 03022300 03022900 03023100 03023200 03023300 03023400 03023500 03023600 03023900 03024000 03025000 03026100 03026200 03026300 03026400 03026500 03026600 03026700 03026800 03026910 03026920 03026930 03026940 03026950 03026990 03027000 03031100 03031900 03032100 03032210 03032220 03032900 03033110 03033190 03033200 03033300 03033900 03034100 03034200 03034300 03034400 03034500 03034600 03034900 03035100 03035200 03036100 03036200

中国与东盟国家的个人所得税制的比较分析

・

经济问题 ・

《 东南亚》20 06年第 3 期

中 国与 东盟 国家 的个 人 所 得税 制 的 比较 分 析

叶 国志

我国个人所得税改革是新一轮税制改革的重点及难点之一。国内学者对我国个人所得税

改革 有过 专 门的研究 ,最 典 型的如 :个人 所得 税免 征额 的讨论 。在 以往 的研究 中 ,主要是 以

的上 述三个 部 分进 行改 进 。

一

、

我 国及 东盟 国家 自然人居 民身份确认规 则, 应纳税所得 ,扣除项 目的比较分析

大多数发展中国家都面I着经济发展水平落后 ,人 口众多且人 民受教育程度较低 ,就业 临 压力大 ,资金 ,技术人才缺乏等困难 ,对吸收外资,引进技术,人才吸收先进思想及管理经 验都有迫切要求 ,因此在税制的正式规则的选择上具有一定的可比性。周边国家 由于地理位 置 、历史渊源、文化习俗等因素的相近性 ,在税收制度 的非正式规则上也有一定 的可比性。 因此本文选取 了与我国相邻的泰国 、马来西亚作为比较对象 ,试从 比较分析 中得 出一般的规

居 民与 非居 民 ,也就是 说在 我 国境 内无 住 所而居住 不 满 1 的个人 与在 中国境 内无 所得 不居 年

住者一样看待 ,只就其来源于中国境内的所得承担纳税责任 。 2 .中国的确认标准是双重的 ,即时间及住所标 准,而泰国和马来西亚的标准都 为时间

标 准 。 中国在 时 间标 准上 比泰 国 、马来 西 亚更加 复杂 ,如 中 国特 色 的 1 年标 准和 5年标准 。

所有境外支付的境内外所得免税 ,对居住 5 年以上 的由境外支付 的境外所得征税 。泰 国并不 征收单独的资本利得税 , 从财产再出售中取得的盈余被视为普通所得 ,缴纳个人所得税 ,而

经济论文税收论文 中国与泰国税收制度总体比较及启示

中国与泰国税收制度总体比较及启示【摘要】本文从税制结构、税收权限、整体宏观税负水平及税收管理机构设置等方面对中国与泰国的税收制度作了比较并得出有益启示,以促进我国税收制度的进一步完善和优化,推动两国乃至东盟各国间经贸关系的不断发展。

【关键词】税收制度税制结构税收权限宏观税负2010 年1 月1 日,中国—东盟自由贸易区如期建成,标志着这个拥有19 亿人口、接近6 万亿美元国民生产总值、4.5万亿美元贸易额的区域将有90%的产品享受零关税待遇。

2010 年1 ~5 月,中国与东盟双边贸易总值达1 118 亿美元,增长近58%,东盟超过日本成为中国第三大贸易伙伴。

中国和泰国的贸易往来也逐年增长,据泰国海关统计,2007 年泰中两国双边贸易增长迅速,进出口贸易总额310.6 亿美元,增长22.6%。

其中泰国对中国出口额148.4 亿美元,增长26.5%,泰国从中国进口162.2 亿美元,增长19.3%。

中国首次超过美国,成为泰国第二大贸易伙伴。

随着两国之间的贸易、投资不断扩大,两国税收制度的差异将会引发重复征税和国际偷税、避税等税收冲突,必将会影响两国经贸关系的发展。

因此,对中国与泰国税收制度进行比较研究具有重要意义。

一、中泰税收制度比较1. 税制结构比较。

泰国一直奉行以所得税为主体的复合型税制结构。

泰国的经济具有较高的商品化和社会化水平,个人收入水平较高,税源丰厚,税基牢靠。

以所得税为主体的复合型税制结构有利于资源的合理配置,调节收入的分配,促进经济的稳定增长。

目前我国基本上是间接税和直接税双主体税制结构,间接税占税收总收入的60%左右,直接税占税收总收入的25%左右,其他辅助税种数量较多,但单项税收收入比重不大。

比较而言,在税制结构上,中国和泰国均采用复合税制,两国基本建立了以增值税和消费税为中心的间接税、以个人和公司(企业)所得税为主的直接税两者相结合的现代税制。

相对而言,中国的税种多达19 种,结构较为复杂,泰国的税种在10 个左右,两国税种设置差异较大。

中国税收制度与欧美国家有何不同

中国税收制度与欧美国家有何不同

一、税种类别不同:

二、税收比例和税率不同:

中国税收负担相对较低,税率较低,增值税税率一般为13%或17%,企业所得税税率为25%。

而欧美国家的税率相对较高,个人所得税和公司税的税率普遍在30%以上。

三、税制结构不同:

四、税收征管方式不同:

五、税收优惠政策不同:

六、税收透明度和税务管理水平不同:

中国的税收透明度和税务管理水平相对较低,存在一定的违法和逃税现象。

而欧美国家致力于提高税收透明度和加强税务管理,征税程序更加规范和严格。

总体而言,中国税收制度相对较为简单和灵活,注重经济发展和税收收入的增长,而欧美国家的税收制度相对较为复杂和完善,更注重税收公平和社会福利的保障。

不同的税收制度反映了各国在经济发展、税收收入和社会公平等方面的不同需求和优先考虑。

中国-东盟自由贸易区税收协调探讨

税 收 协调 的 法律 制 度 , 方与 民 间 共 同推 动 税 收 协 调 发 展 和 分 官

国分 阶段 推 行 东盟 各 国 税 收协 调 进 程 等 建议 和措 施 。

为 目标 。区域经济合作成员国间关税协 调 , 由于其税率 、 税基和

柬埔 寨税 制 , 只有 4个税 种 , 也有较 为完善 的新加坡税 制和 印

度尼西亚税 制。

袁2 中国一 东 盟 国 家税 种 设 置

征管规 定具有较大相似性 , 协调结果往往 立即对 区内成 员国普 遍 获益 , 比起协调其他 税种相对容易执行 , 阻力较 少 , 对推进 区 域经济一体化也更为有利。因此 , 在本世纪最初 2 0年内应以关

域经济一体 化进程 中非常重要的一个环节 , 并随着经济一体化

的不断深入而逐步发展。

一

国家 菲律宾 文莱

国内生产总值 ( 亿美元 ) 90 8. 9 9. 5 2

人 口总数 人均 国民生产总值 ( ) 万 8 2 50 3 5 ( 美元 ) 15 . 113 220 7 0

2 上 海理 工 大 学 上 海 2 0 9 ) 、 0 0 3

~ 一

i

黧i 碧i ≯

镳 菇

【 摘要 】 文章 从 中国一 东盟 自由贸 易区税收协调 建立的必

要 性 以及 遇 到 的 困难进 行 了分析 ,提 趋 势 , 国经 济相 互依 存的程度 各 不断加深 , 自由贸易区 内 , 员国之 间是一损俱 损一荣俱 荣 在 成 的伙 伴关系 ; 东盟 各国也认 识到 自身的发展依赖于能否 有效地 参与经 济合作 。但中国—东盟经济交流涉及 商品 、 资本 、 员流 人 动 等经济生活的方 方面面 。它要求避免相 关国家的双重征税 、 税 制的互相衔接 、 公平税负 、 无税收歧视等等 。

我国与东盟国家企业所得税税制比较研究

Finance and Accounting Research | 财会研究MODERN BUSINESS现代商业168我国与东盟国家企业所得税税制比较研究张 邓中国财政科学研究院 北京 100089摘要:《区域全面经济伙伴关系协定》(RCEP)的正式签署,我国与东盟的贸易和投资交流会更加频繁,此外,随着全球信息化快速发展,数字经济蓬勃兴起,比较我国与东盟国家的企业所得税政策有助于帮助我国企业更好地“走出去”。

与东盟各国税率相比,我国企业所得税税率仍处于中等偏上水平;我国税收优惠项目多,优惠政策相当繁杂;经济数字化背景下,税收管辖权及利润归属受到挑战;应纳税所得量化困难。

在改革企业所得税时,我国要基于财政可持续性,贯彻长远健康的税收理念;逐步降低税率,在平稳过渡的基础上逐步提高税率方面的竞争力;充分体现税制中性,提高税制竞争力;加强政企合作和多边合作,主动参与经济数字化国际税收规则的制定。

关键词:东盟;企业所得税;数字经济中图分类号:F275 文献识别码:A 文章编号:1673-5889(2021)12-0168-03一、引言中国和东盟的对话始于1991年,2010年中国-东盟自由贸易区正式启动,我国与东盟国家的贸易关系日益密切,生产要素的跨国流动不断扩大和增强。

2020年11月15日,《区域全面经济伙伴关系协定》(RCEP)的正式签署,我国与东盟的贸易和投资交流会更加频繁,我国与东盟之间不断扩大开放、深化合作的市场为构建国内国际双循环相互促进的新发展格局提供了重要支撑,为疫情后经济复苏奠定了强劲动力,给企业带来了机遇的同时,也使企业面临着较高的税务风险,因此比较我国与东盟国家的企业所得税政策有助于帮助我国企业更好地“走出去”。

二、东盟十国的企业所得税制比较(一)纳税人比较各国企业作为居民纳税人的判定主要有两个标准,分别是按照业务的管理和控制是否在境内以及是否依据各国法律在境内成立或注册。

其中文莱、柬埔寨、马来西亚和新加坡依照业务的管理和控制在境内判定居民纳税人;老挝、菲律宾、泰国和越南依照各国法律在境内注册成立则为居民纳税人,其中,在菲律宾境外成立但在菲律宾有分公司的公司也被视为菲律宾居民纳税公司。

(完整word版)世界各国税制结构比较的概述

税制结构是指税收制度中税种的构成及各税种在其中所占的地位。

只有在复税制条件下,才会谈到税制结构,而复税制是税制模式的一种。

因此首先必须进行税制模式的分类,在此基础上来划分税制结构的类型。

一、税制模式分类税制模式分类一般来说可以分为单一税制和复合税制。

(一)单一税制单一税制是指只有一个税种的税收体系。

在税收的历史上,曾经有人积极主张实行单一税制,但它始终只是在理论上存在,世界各国并未实行,因此在税收学上也称为单一税论。

关于单一税制的主张较多,而且都与不同时期的政治主张、经济学说相呼应,其理论根据及其经济基础各有差异,大致可分为四类:1、单一土地税论。

主张单一土地税的为重农学派,魁奈为其主要代表人物。

这种税收经济理论是以"纯产品"学说为基础的,认为只有农业才能创造纯产品,地主是唯一占有纯产品(剩余产品)的阶级,所以主张实行单一土地税,由占有纯产品的地主阶级负担全部税收,而免除租地农场主和商业者的一切税收负担。

至19世纪,单一土地税又被美国经济学享利·乔治再次提出,他积极主张推行"单一地价税"。

亨利·乔治认为,资本主义制度的弊病就在于社会财富分配不公。

虽然随着社会生产技术的进步,物质财富迅速增长,但由于地主垄断土地,社会进步带来的全部利益都转化为地租收入,使得人民陷入贫困,生产发展受到阻碍,所以亨利·乔治主张实行单一土地税,以使土地增值收益全部归社会所有。

2、单一消费税论。

主张单一消费税的多为重商主义学派学者。

17世纪,英国人霍布士主张实行单一消费税,废除其他一切税收。

他认为,人人都要消费,对消费品课税,能使税收负担普及于全体人民,限制贵族及其他阶层的免税特权。

至19世纪,德国人普费非也主张实行单一消费税。

他从税收平等原则出发,主张税收应以个人的全部支出为课税标准,也就等于就全部消费课税。

因为消费是纳税人纳税能力的体现,消费多者,负税能力大,消费少者,负税能力小,对消费支出课税,符合税收平等原则。

中国与东盟诸国的会计协调研究

中国与东盟诸国的会计协调研究目录摘要自中国与东盟建立自由贸易区以来,中国与东盟诸国的会计协调问题一直是关注的热点。

东盟作为中国的近邻,长期以来都与中国有着密切的经济往来,自由贸易区的建立,意味着区域经济的一体化,也意味着中国与东盟的贸易关系更加密切。

近两年来,中东双边贸易和相互投资更是增长迅速。

然而,这次自由贸易区的建立,也带来了许多问题。

各成员国间的贸易政策、金融法规、财政税收制度、国际惯例、会计制度等方面都存在差异。

本文拟通过分析比较双方间的会计制度差别,尝试从战略上探讨建立一个高效的会计协调机制,以促进中国--东盟自由贸易区健康发展和解决东盟经济共同体建成后可能出现的竞争与协调问题。

关键词:东盟诸国会计协调研究中国英文摘要及页码AbstractSince China and the asean free trade area, China and asean countries has been the focus of accounting coordination problem. The association of southeast Asian nations (asean) as China's neighbor, for a long time all has the close economic ties with China, the establishment of free trade area means that regional economic integration, also means that the closer trade relations between China and asean. In the past two years, bilateral trade and mutual investment in the Middle East is growing rapidly. The establishment of the free trade area, however, also brings many problems. Between each member's trade policies, financial regulations, financial tax system, international practice, there are differences in such aspects as accounting system.This article through the analysis and comparison between the two sides of accounting differences, trying to set up an efficient strategically to discuss the accounting coordination mechanism, to promote the healthy development of China - asean free trade area and solve the asean economic community after the completion of competition and coordination problems that may occur.Keyword: The association of southeast Asian nations (asean) countries Accounting coordination Research C hina一、引言中国与东盟诸国的会计协调研究一、引言自由贸易区建成以来,中国与东盟各国的经贸合作进入了一个快速、全面、突破性发展的阶段。

中国与周边国家个人所得税制的比较分析

典型 的如 : 人所得税免征额的讨论 。在 以往 的研究 中 , 个 主要

是 以英 , , 美 日特别 是 日本 等国 的做 法为基点 , 从遵 从 国家税 收管辖权 , 增加财政收入角度 出发 , 对我国个人所得税改革提 出改进 意见 ,而很 少正视我 国是一个正处于经济转 型的发展 中国家这一事实。本文从我 国现 阶段经济社会 发展 和税 收征

泰国 、马来西亚 以及 中国的 自然人居 民身份确认 规则的 具体 情况如下表 :

l f 国 寡 秦 置

马 来西亚

目^ 身 确删 然 屠民 份 认 在 { 愀年 日 徉度 在 凰 住 毋 1 黼 凡 键 鑫 屠 . 确 个 任 } 度c 月 ) 綦 屠 吐 8 珥 0 应为 凰民= 定人 芷

( 门大 学 经 济 学 院 财政 系 , 建 厦 门 3 10 ) 厦 福 6 0 5

【 摘 要 】 章 通 过 对 中 国与 泰 国 、 来 西 亚 在 个 人 所 得 税 制 中关 于居 民身 份 确 认 规 则 、 纳 税 所 得 和 扣 除 项 目的 比 较 分 析 , 文 马 应

维普资讯

20 0 6年 第 3期

市 场 论 坛

MARKET F0RUM

No3 2 0 . ,0 6

( 第2 总 4期 )

( u u a v l o2 ) C m lt ey I i N 4

中国与周边 国家个 人所得税制 的 比较分析

叶 国 志

论笔 靛 在 明 自 付 在 支 . 这所 蠹 支 , 酚 付

可 比性 , 因此本文选 取了与我 国相邻的泰国 , 马来西 亚作为 比

较对 象, 试从 比较分析中得出一般 的规律 。

( ) 一 自然 人居 民 身份 确 认 规 则的 比较 分 析

论中国—东盟自由贸易区税收协调

志着我 国在参与国际区域经济一体化 方面迈 出了实质性步伐 。本文在 比较中 国与东盟各 国税收制度 的基础 上,借鉴欧盟税

收协调 的经验 ,提出中国一东盟 自由贸易 区税收协调的步骤和主要内容 ,并重点分析 了税收协调 的效应 ,最后据此提 出相

关 政 策建 议 。

[ 中图分 类号 ]F5 . 3 7 27 3

( col f cn m c , h n ogU i ri , ia 5 10 hn ) Sho o oo i S a dn nv sy J n2 0 0 ,C ia E s e t n

Ke wo d y r s: Ch n - EAN r e Tr d e i a AS F e a e Ara;T x Co r i ain;Re in lI t ga in a odn t o go a n e r t o Ab t a t:I e e ty a s sr c n r c n e r ,Chn ra e st e f l s i e in c n mi o p r t n wi t e o n re n a ia b o d n h e d n r g o a e o o c c o e ai t oh rc u t s i n i l o h i

e e uc e ig p c . T e e t b i me to h n - S N F e rd e in f s t e c n r t rg e sChn v r q ik n n a e h sa l h n fC ia A EA re T a e Ar a sg i e h o c ee p o s ia s i r

e fcs ia l wi h o sd r t n o l te e fco ,i p t r a d s g e t n rp l y ma ig f t .F n l e y, t t e c n i e ai fal h s a tr t u sf w r u g si sf i - kn . h o s o o o o c

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国与东盟各国税收制度比较边明社1,赵仁平2(1云南省社会科学院昆明 650034;2云南财经大学财政与经济学院 650221)摘要:近年来,伴随着中国——东盟自由贸易区建设的进程,中国与东盟各国税制的差异以及由此引发的重复征税、有害税收竞争以及国际偷避税等税收问题日益突出,成为中国与东盟各国经贸合作中的突出障碍。

因此,对中国与东盟各国税收制度进行比较研究,是了解和认识中国与东盟国家的税制、促进各国税制完善与优化的客观需要,是推进中国——东盟自由贸易区发展,做好税收协调,促进中国与东盟国家经贸合作深入发展的现实需要。

关键词:中国;东盟;税收制度;比较中图分类号:F810422文献标识码:A文章编号:1674—6392(2010)03—0057—06近年来,伴随着中国——东盟自由贸易区建设的不断推进,中国与东盟国家的经贸关系迅速发展。

据统计,2002年,中国与东盟贸易总额为5477亿美元,2008年达到了2311亿美元,相当于2002年的42倍。

同时,在相互投资方面,2008年,中国对东盟直接投资达218亿美元;截至2008年底,东盟国家来华实际投资520亿美元,占中国吸引外资的608%。

[1] 2010年1~5月,中国与东盟双边贸易总值达1118亿美元,增长近58%,东盟超过日本成为中国第三大贸易伙伴。

[2]特别是中国——东盟自由贸易区正式建成后,中国与东盟各国商品、服务、技术、人员和资本等生产要素的跨国流动必将不断扩大和加强,各国税收制度的差异以及由此引发的重复征税、有害税收竞争和国际偷税、避税等税收问题也将日益突出,税收冲突和不协调已逐渐成为中国与东盟各国经贸关系发展的突出障碍。

因此,对中国与东盟各国税收制度进行比较研究具有重要意义。

一、中国与东盟各国税制比较研究的意义(一)全面认识各国税制,促进经贸关系发展对中国与东盟各国税制进行比较研究,是认识了解东盟各国税制的重要窗口。

中国和东盟各国虽多数属于发展中国家,但各国经济发展水平、社会制度和文化习俗等都存在着较大差异。

这种经济、政治、文化和历史等的差异,导致各国税制的差异也很大,成为中国与东盟国家经贸关系发展的障碍。

因此,对中国与东盟各国税制的比较、鉴别和归纳,有助于我们更深刻、全面地认识各国税制,促进中国与东盟经贸关系的进一步发展。

(二)总结税制改革经验,促进各国税制优化与完善20世纪80年代以来,中国和东盟各国为适应各国经济发展和国际竞争的需要,都对国内税制进行了较为彻底的改革,目前这一改革进程仍在延续。

中国在进入新世纪以来,税制改革以“简税制、宽税基、低税率、严征管”为原则,突出地表现在企业所得税的统一,增值税试点及全面转型,个人所得税的调整等方面。

与此同时,东盟国家适应世界性减税浪潮,进一步加大税制改革力度,相继公布了连续的中期性降税计划,以消除高税率对投资与生产的不利影响。

如新加坡政府2002年4月提出了在三年内,分三个阶段对税收体制进行改革的方案,将公司所得税和个人所得税由24.5%和26%降至20%。

[3]总之,中国和东盟各国多年的税制改革和建设,有着许多的经验和教训。

因此,不断总结和借鉴各国税制改革的经验,优化和完善各国税制,是服务于各国社会经济发展的客观需要。

(三)促进各国税收协调,推进自由贸易区建设中国和东盟各国间的经贸往来历史悠久。

进入新世纪以来,中国和东盟国家全面经济合作的框架和格局初步形成。

伴随着中国与东盟各国经贸关系的迅速发展和商品、服务、技术、人员和资本等生产要素的跨国流动日益增强,各国税收制度的差异以及由此引发的重复征税、有害税收竞争和国际偷税、避税等税收问题也日益突出。

可以说,有效解决中国与东盟国家间的税收冲突、推进税收协调,是中国与东盟各国经贸关系发展的迫切需要。

因此,中国与东盟各国税制的比较,是全面剖析中国与东盟各国税制的差异与共性,推动中国与东盟各国税收协调最为重要的制度基础。

二、中国与东盟各国税制体系比较(一)税权主要集中在中央中国作为最大的发展中国家,迫切需要中央政府集中财力进行有效的宏观经济调控,以实现政治经济的稳定。

因此,除了少数几个小税种外,几乎所有地方税种的税法、条例及其实施细则都是由中央制定与颁发的。

可以说,长期以来,我国税权尤其是税收立法权不仅主要而且是过度地集中于中央。

我国幅员辽阔,地区经济发展不平衡,各地情况差别很大,客观上需要进行适当的分权,逐步建立完善的地方税体系。

在东盟各国经济的快速、不平衡发展中,各国都非常注重通过税收政策的制定和实施来促进本国经济发展,因此税权也主要集中在中央。

如菲律宾、泰国、印度尼西亚等国虽然实行中央和地方两级课税制度,但税收立法权和征收权主要集中在中央;而新加坡、马来西亚、越南等实行中央一级课税制度,税收立法权和征收权都高度集中在中央。

[4](二)宏观税负水平较为接近中国与东盟各国在资源禀赋、经济发展水平等方面差异较大,但总体上多属发展中国家,宏观税负水平较为接近。

从东盟各国来看,宏观税负水平都不高。

如低收入国家越南,2007年税收收入占GDP的比重约为205%2007年,越南国内生产总值(GDP)约达713亿美元,据越南《海关报》,当年越南税收总收入约达233.3万亿盾(约合145.81亿美元)。

;中高收入国家泰国,税收收入占GDP的比重为16.8%(2006年);即便是高收入的新加坡,2004年税收收入占GDP的比重也只有207%。

根据中华人民共和国国家统计局网站2008年国际统计数据计算。

中国税收收入占GDP的比重,整体水平也不高,2003~2007年平均为170%根据《中国统计年鉴》统计数据,2003~2007各年度税收收入占GDP的比重分别为17.07%、17.66%、15.72%、 16.62%和18.14%。

,与东盟各国大体相当。

在税率上,东盟各国与我国相比税率各有高低,总体水平有一定差别。

在实行增值税的国家中,不仅普遍实行消费型增值税,且税率较低。

如菲律宾、越南和印度尼西亚增值税的基本税率都是10%,泰国增值税的基本税率为7%。

比较而言,中国17%的增值税基本税率最高。

企业所得税的税率,菲律宾和老挝都是35%,文莱、泰国、缅甸都是30%,印度尼西亚和马来西亚为28%,越南为25%,新加坡和柬埔寨为20%。

[5] 2008年1月,中国开始实施25%的税率。

在个人所得税方面,多数国家的最高边际税率在35%左右,泰国、印度尼西亚都是35%,菲律宾为32%,马来西亚28%;越南2009年1月起也实行35%的最高边际税率;新加坡和柬埔寨的最低,为20%。

(三)税制结构趋同与差异并存20世纪80年代以来,为顺应世界税制改革潮流,中国与东盟各国相继进行了税制改革,在税制结构上呈现出趋同与差异并存的现象。

首先,在税种结构上,中国和东盟各国都是复合税制。

东盟多数国家的税种在10个左右,文莱、柬埔寨最少(3~4个),最多的印度尼西亚也只有17个税种。

相对而言,中国的税种最多、结构最为复杂。

总体上,中国与东盟国家(除文莱)基本建立了以增值税和消费税为中心的间接税、以个人和公司所得税为主的直接税两者相结合的现代税制。

但各国税种设置差异较大,一些国家设置了特定税种。

即使是同一税种,其性质、税率、征收范围和减免细则也不一样。

其次,从税收收入结构来看,东盟10国中,新加坡、文莱等国的直接税比重较高,印度尼西亚、泰国等的直接税和间接税比重大体相当,而越南、柬埔寨等以间接税为主(见表1)。

中国的收入结构也主要是以间接税为主体。

中国的直接税收入比重,1994~2004年平均为26.94%[6];2007年,中国所得税占全部税收的比重为26.2%。

[7]比较而言,中国的直接税比重与东盟各国相比几乎是最低的,甚至低于越南等国。

总体上,经济发展水平较高的国家,直接税所占的比重较高,而经济发展水平较低国家,主要以间接税为主。

三、中国与东盟各国流转税制比较在中国和东盟各国,流转税制具有重要的地位。

总体上,中国和东盟的多数国家都建立了以增值税和消费税为主的流转税体系。

因此,本文对中国与东盟流转税制的比较,主要集中在对增值税和消费税的比较上。

(一)增值税20世纪80年代以来,中国和东盟的印度尼西亚、菲律宾、泰国、越南、柬埔寨等国都直接引入了增值税。

同时,马来西亚已计划把销售税和服务税合并为具有增值税性质的商品劳务税,新加坡的商品和劳务税、老挝的营业税、缅甸的商业税实质也属于增值税,只有文莱未开征商品税或销售税。

因此,增值税是中国和东盟国家比较普遍开征的税种;而且在开征增值税的国家中,增值税都是第一大税种。

具体而言,各国又存在着较大差异。

1.税基确定上的不同。

在实行增值税的东盟国家中,印度尼西亚实行的是生产型增值税,其他各国推行的则是消费型增值税。

在课税范围上,中国的增值税是以在中华人民共和国境内销售货物和提供加工、修理修配劳务以及进口货物为征税范围,课税范围较窄;而东盟大部分国家都将增值税扩大到货物销售和劳务服务经营方面。

例如:泰国的征税范围有生产厂家、服务行业、批发商、零售商以及进出口公司;菲律宾的征税范围是凡从事货物进口及销售、易货、有形或无形商品与财产以及服务的交换或租赁,服务包括在菲律宾的所有收费服务。

[8]此外,各国在减免税和零税率的规定上也有较大差异:越南有许多税收减免措施,并对制造类产品的出口和某些出口服务实行零税率;而在印度尼西亚,除个别情况外,国内消费的商品几乎没有免税和低税率的待遇。

2.税率上的差别。

东盟六个老成员国的增值税税率都很低,除了越南有一档20%以外,其他国家都没有超过10%。

1999年4月,泰国政府将增值税率降为3%,出口货物为零税率;菲律宾于1988年引入增值税,税率为10%;越南1999年引入增值税时是根据商品和服务的种类,增值税税率分别为0%、5%、10%(标准税率)和20%;印度尼西亚增值税税率为10%,且在最后的消费阶段征收。

[8]与东盟各国相比,中国增值税的税率较高,而且我国消费型增值税主要是从2009年开始全面实行的。

(二)消费税消费税也是中国和东盟国家普遍开征的一个税种,它往往以某些消费品和奢侈品作为课税对象,且总体税率都比较高,如中国、马来西亚、老挝、柬埔寨的消费税。

同时,泰国的特别商业税、印度尼西亚的奢侈品销售税和越南的特别消费税,其实质也和中国等国的消费税相同。

比较而言,各国消费税也存在着较大差异:.1.征税范围上的不同。

受经济、社会和文化等方面因素的制约,各国在消费税具体征税范围的选择上有所不同。

中国消费税的征税范围包括烟、酒及酒精、化妆品、贵重首饰及珠宝玉石等14类商品,大致可以分为奢侈品类消费品、影响生态环境和消耗资源的消费品以及危害人们身体健康的消费品等三类。

从取得的税收收入来看,2008年,中国消费税收入占全部税收收入的比重为4.7%,占GDP的0.8%。