信用风险的度量—基本参数解析及估计(PPT 66页)

合集下载

第三章 信用风险度量的基本要素 《信用风险度量》PPT课件

▪ BaselⅡ与Basel Ⅲ的内部评级法(IRB)允许银行采用自身的模型来估 测违约概率。在过去的几十年间,机构和学者构建了诸多模型用以估计 违约概率。大致而言,可以分为:(1)计量模型估计法;(2)历史违 约概率估计法;(3)债券价格估计法;(4)股票市场价格估计法。

一、违约概率PD的估计

▪ (一)计量模型估计法

▪ 考虑到资产类型的差别,经验研究发现,同一行业,贷款 要债券的回收率要高。

▪ 除了如上三种影响因素,还有很多研究在讨论其他因素对 于RR的影响,例如公司规模、客户关系等,但是研究结论 并不一致。

二、违约损失率LGD的估计

▪ (二)估计LGD的基本方法

▪ 在《新巴塞尔资本协议》内部评级IRB初级法下,没有抵押担保的 优先贷款的LGD设定为45%,没有抵押品的非优先贷款的LGD为 75%;对于有抵押品的债项,协议将债项按其抵押品的性质分类, 通过计算其抵押品的折扣比例,并进行归类得到对应的LGD。在内 部评级IRB高级法下,银行则需要自行估算LGD,估计方法包括:

▪ 金融产品或机构的违约概率,可以从穆迪、标准普尔等评级公司的信用 评级中间接获得。例如,在穆迪的评级系统之中,Aaa代表了最佳的信 用评级,这代表了较低的违约概率,几乎不会发生违约。接下来的评级 Aa、A、Baa、Ba、B、Caa对应的信用级别逐级下降,违约概率也就逐 步升高。

▪ 虽然通过信用评级机构的报告可以获得某个产品或机构的违约信息,但 是这种信息缺乏时效性。

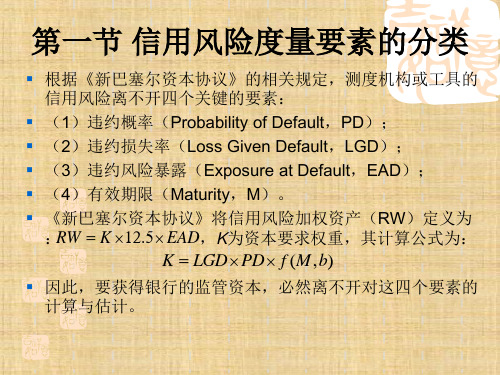

第一节 信用风险度量要素的分类

▪ 根据《新巴塞尔资本协议》的相关规定,测度机构或工具的 信用风险离不开四个关键的要素:

▪ (1)违约概率(Probability of Default,PD); ▪ (2)违约损失率(Loss Given Default,LGD); ▪ (3)违约风险暴露(Exposure at Default,EAD); ▪ (4)有效期限(Maturity,M)。 ▪ 《新巴塞尔资本协议》将信用风险加权资产(RW)定义为

一、违约概率PD的估计

▪ (一)计量模型估计法

▪ 考虑到资产类型的差别,经验研究发现,同一行业,贷款 要债券的回收率要高。

▪ 除了如上三种影响因素,还有很多研究在讨论其他因素对 于RR的影响,例如公司规模、客户关系等,但是研究结论 并不一致。

二、违约损失率LGD的估计

▪ (二)估计LGD的基本方法

▪ 在《新巴塞尔资本协议》内部评级IRB初级法下,没有抵押担保的 优先贷款的LGD设定为45%,没有抵押品的非优先贷款的LGD为 75%;对于有抵押品的债项,协议将债项按其抵押品的性质分类, 通过计算其抵押品的折扣比例,并进行归类得到对应的LGD。在内 部评级IRB高级法下,银行则需要自行估算LGD,估计方法包括:

▪ 金融产品或机构的违约概率,可以从穆迪、标准普尔等评级公司的信用 评级中间接获得。例如,在穆迪的评级系统之中,Aaa代表了最佳的信 用评级,这代表了较低的违约概率,几乎不会发生违约。接下来的评级 Aa、A、Baa、Ba、B、Caa对应的信用级别逐级下降,违约概率也就逐 步升高。

▪ 虽然通过信用评级机构的报告可以获得某个产品或机构的违约信息,但 是这种信息缺乏时效性。

第一节 信用风险度量要素的分类

▪ 根据《新巴塞尔资本协议》的相关规定,测度机构或工具的 信用风险离不开四个关键的要素:

▪ (1)违约概率(Probability of Default,PD); ▪ (2)违约损失率(Loss Given Default,LGD); ▪ (3)违约风险暴露(Exposure at Default,EAD); ▪ (4)有效期限(Maturity,M)。 ▪ 《新巴塞尔资本协议》将信用风险加权资产(RW)定义为

12第十二讲 度量信用风险的基本参数.ppt [兼容模式]

![12第十二讲 度量信用风险的基本参数.ppt [兼容模式]](https://img.taocdn.com/s3/m/7d330b8602d276a200292e02.png)

Jeffrey Huang

3

基于历史违约数据的违约率

基于历史违约数据的违约率,也即所谓的历史违约率,是指外部评级 机构根据某信用等级的债务人在过去一段时间内违约的历史数据信息 ,对该等级的债务人在未来一定时间内违约概率的估计 这是用统计方法对真实违约概率的统计估计量

Jeffrey Huang

累计违约率和边际违约率

累积违约率(Ci)和边际违约率(di)是最常见的两种历史违约率 累积违约率(Ci)表示到第 i 年为止的累计违约率 边际违约率(di)表示第 i 年的边际违约率 观察债务人第二年的违约情况: 显然,债务人在第一年没有违约才可能出现第二年的违约,则第二年违 约的概率为(1-d1)d2 到第二年为止的累积违约率 C2 = d1 + (1-d1)d2 = 1-(1-d1)(1-d2)

Jeffrey Huang 11

信用损失的三个驱动因素

从上面的式子可以看出,信用损失最主要的三个驱动因素是: 违约概率 p 风险暴露 CE 违约损失率 LGD 另外隐含的一个因素是期限

Jeffrey Huang

12

Jeffrey Huang

5

标准普尔和穆迪的例子

见教材第160页表4-1和表4-2

Jeffrey Huang

6

Jeffrey Huang

二、违约损失率与回收率

Jeffrey Huang

违约损失率和回收率

信用风险的大小,除了依赖于违约率外还依赖于违约损失率(Loss Given Default,LGD),违约损失率是指交易对手违约后所造成的损失 程度 回收率(Recovery Rate,RR)是指违约发生后债务可回收的程度。显然 ,回收率也决定了因违约而造成的损失程度,因为违约损失率等于1减 去回收率

信用风险计量模型讲义(PPT 60页)

9.3 信用矩陣模型

• 1997年J. P. Morgan提出信用矩陣(CreditMetrics)模 型,並據以求算出信用風險值(Credit at Risk,簡稱 CaR或CVaR)。

• 信用矩陣是由J. P. Morgan公司主導,結合數家世界知 名的銀行如美國銀行(Bank of American)、瑞聯銀行 (Union Bank of Switzerland)、瑞士銀行(Swiss Bank Corporation)、 BZW、Deutsche Morgan Grenfell 、及KMV公司等金融機構與企業組織共同研究開發而 成。

所以公司資產價值目前距離其違約點有2.8個標準差。

解答

3. 預期違約機率:

• 我們並沒有KMV公司的違約距資料庫,因此無法直接判 斷公司的違約機率。

• 僅能利用莫頓模型的常態分配性質,在風險中立的假設下

來估計公司的預期違約機率。

• 假設資產價值的分配是一常態分配,則以違約間距為2.8的 情況計算,則期望違約頻率(EDF)可查表求出約為

PT=EDF=N(-d2)=N(-DD) (9.8)

計算實例 9.2

• 假設有一上市公司千千股份有限公司,其股價的 市場總值為3,000萬元,而股價市場價值的波動 值為每年40%,一年內即將到期的短期負債總值 4,000萬元,長期負債總值12,000萬元,而無風險 利率5%。

• 試根據KMV模型計算公司一年的預期違約機率 。

似估計法(MLE) 3. KMV的估計法

Ronn-Verma估計法

• 莫頓模型有兩個未知變數:資產價值(VA) 和資產波動性( A),但卻只有一個方程式:

V E V A N (d 1) e rT D(d N 2)

企业信用风险分析PPT课件

加强合同管理,规范合 同条款,明确双方的权 利和义务,减少合同纠 纷和违约风险。

应收账款管理

建立应收账款管理制度, 定期对应收账款进行清 理和催收,降低坏账风 险。

建立风险分散机制

多元化经营

通过多元化经营,降低对单一客户的依赖度,分散信用风 险。

合理配置资产

根据企业的经营状况和风险承受能力,合理配置资产,避 免因过度集中而导致的风险。

根据企业实际情况,建立一套科学的风险指标体系,用于监测各 类风险。

风险预警阈值

为每个风险指标设定预警阈值,当指标值超过阈值时发出预警。

预警处理机制

建立预警处理流程,明确相关部门和人员的职责,确保预警得到 及时响应和处理。

06

企业信用风险防范措施

提高企业自身素质

增强风险意识

企业应充分认识到信用风险对企业生存和发展的影响,提高全员的 风险意识,将风险意识贯穿于日常经营活动中。

衡量企业在一定置信水平下可能遭受的最大损失,用于评估市场风 险和信用风险。

蒙特卡洛模拟法

通过模拟随机事件的发生概率和影响程度,评估企业的风险敞口和 潜在损失。

综合评估方法

1 2 3

层次分析法(AHP) 将企业信用风险分解为若干个层次和因素,对每 个层次和因素进行权重赋值和比较判断,最终得 出综合评估结果。

内部管理问题

总结词

内部管理问题是引发企业信用风险的 常见原因之一。

详细描述

企业内部管理不善可能导致决策失误 、经营效率低下、资源浪费等问题, 进而影响企业的偿债能力,引发信用 风险。

财务状况恶化

总结词

财务状况恶化是企业信用风险的主要 表现之一。

详细描述

企业的财务状况恶化可能表现为盈利 能力下降、现金流不足、资产负债率 过高等,这些情况可能使企业无法按 时偿还债务,引发信用风险。

应收账款管理

建立应收账款管理制度, 定期对应收账款进行清 理和催收,降低坏账风 险。

建立风险分散机制

多元化经营

通过多元化经营,降低对单一客户的依赖度,分散信用风 险。

合理配置资产

根据企业的经营状况和风险承受能力,合理配置资产,避 免因过度集中而导致的风险。

根据企业实际情况,建立一套科学的风险指标体系,用于监测各 类风险。

风险预警阈值

为每个风险指标设定预警阈值,当指标值超过阈值时发出预警。

预警处理机制

建立预警处理流程,明确相关部门和人员的职责,确保预警得到 及时响应和处理。

06

企业信用风险防范措施

提高企业自身素质

增强风险意识

企业应充分认识到信用风险对企业生存和发展的影响,提高全员的 风险意识,将风险意识贯穿于日常经营活动中。

衡量企业在一定置信水平下可能遭受的最大损失,用于评估市场风 险和信用风险。

蒙特卡洛模拟法

通过模拟随机事件的发生概率和影响程度,评估企业的风险敞口和 潜在损失。

综合评估方法

1 2 3

层次分析法(AHP) 将企业信用风险分解为若干个层次和因素,对每 个层次和因素进行权重赋值和比较判断,最终得 出综合评估结果。

内部管理问题

总结词

内部管理问题是引发企业信用风险的 常见原因之一。

详细描述

企业内部管理不善可能导致决策失误 、经营效率低下、资源浪费等问题, 进而影响企业的偿债能力,引发信用 风险。

财务状况恶化

总结词

财务状况恶化是企业信用风险的主要 表现之一。

详细描述

企业的财务状况恶化可能表现为盈利 能力下降、现金流不足、资产负债率 过高等,这些情况可能使企业无法按 时偿还债务,引发信用风险。

07信用风险的计量精品PPT课件

Z值模型分析法忽略了会计指标之外的其他风 险因素。Z值的大小与企业信用风险负相关。

2021/1/9

10

Z=1.2X1+1.4X2+3.3X3+0.6X4+1.0X5

指标变量Z是借款人违约风险等级的整体计算

值,它取决于借款人的多种财务比率的数值

(Xj)与这些比率的权重。

X1=营运资本/总资产

2021/1/9

7

三、表分析 2.财务比率分析

四大类:盈利能力比率;效率比率(运营能力 比率);杠杆比率;流动比率。主要指标:销 售毛(净)利率、存货周转率、应收账款周转 率、资产负债率、流动比率、速动比率等

3.现金流量分析

2021/1/9

X2=留存收益/总资产

X3=息税前收益/总资产

X4=股本市值/总负债的账面价值

X5=销售收入/总资产

2021/1/9

11

模型的分类规则:若Z≥2.99,表明借款人财 务状况良好,发生破产的可能性较小,Z值越 高借款人违约风险的等级越低;当Z值≤1.81 的借款人应被归入高违约风险类别,即企业存 在着很大的破产风险;介于上限2.99及下限 1.81之间的Z值无法直接判别,需要使用其他 手段来测度企业的信用风险。

2021/1/9

5

正常贷款指借款人能够履行合同,没有足够理 由怀疑贷款本息不能按时足额偿还。

关注贷款指尽管借款人目前有能力偿还贷款本 息,但存在一些可能对偿还产生不利影响的因 素。

次级贷款指借款人的还款能力出现明显问题, 完全依靠其正常营业收入无法足额偿还贷款本 息,即使执行担保,也可能会造成一定损失。

2021/1/9

14

第三节 创新的信用风险计量模型

1994年KMV开发的信用监测模型;

2021/1/9

10

Z=1.2X1+1.4X2+3.3X3+0.6X4+1.0X5

指标变量Z是借款人违约风险等级的整体计算

值,它取决于借款人的多种财务比率的数值

(Xj)与这些比率的权重。

X1=营运资本/总资产

2021/1/9

7

三、表分析 2.财务比率分析

四大类:盈利能力比率;效率比率(运营能力 比率);杠杆比率;流动比率。主要指标:销 售毛(净)利率、存货周转率、应收账款周转 率、资产负债率、流动比率、速动比率等

3.现金流量分析

2021/1/9

X2=留存收益/总资产

X3=息税前收益/总资产

X4=股本市值/总负债的账面价值

X5=销售收入/总资产

2021/1/9

11

模型的分类规则:若Z≥2.99,表明借款人财 务状况良好,发生破产的可能性较小,Z值越 高借款人违约风险的等级越低;当Z值≤1.81 的借款人应被归入高违约风险类别,即企业存 在着很大的破产风险;介于上限2.99及下限 1.81之间的Z值无法直接判别,需要使用其他 手段来测度企业的信用风险。

2021/1/9

5

正常贷款指借款人能够履行合同,没有足够理 由怀疑贷款本息不能按时足额偿还。

关注贷款指尽管借款人目前有能力偿还贷款本 息,但存在一些可能对偿还产生不利影响的因 素。

次级贷款指借款人的还款能力出现明显问题, 完全依靠其正常营业收入无法足额偿还贷款本 息,即使执行担保,也可能会造成一定损失。

2021/1/9

14

第三节 创新的信用风险计量模型

1994年KMV开发的信用监测模型;

信用风险管理度量值模型介绍PPT(38张)

信用度量制模型

VaR方法作为市场风险测量的最佳方法已被 广泛使用;

VaR方法是否也可以用来度量信用风险?

JP摩根 美洲银行 瑞士银行 瑞士联合银行

1997.2退出 信用风险的 度量制模型

1. CreditMetrics模型基本原理 2. 计算单项贷款的VAR值的步骤 3. CreditMetrics模型与巴塞尔协议 4. CreditMetrics模型的优缺点

最小回报R*=μ−tσ VaR=−tσ

因此,VaR是分布 的标准差与由置信 水平确定的乘子的 乘积

约定俗成:VaR是 以正数表示。

置信度为95%的VAR值为1.65×σ; 置信度为97.5%的VAR值为1.96×σ 置信度为99%的VAR值为2.33×σ 置信度为99.5%的VAR值为2.58×σ

或 P(VVa)R1c P(VVa)Rc

在N天结束时,投资组合的损失大于或是等于VAR的概率是 1-c,换句话,即在c的置信水平下,在N天结束时,投资组合 所遭受的潜在损失小于等于VAR。

• 假设1个基金经理希望在接下来的10天时间 内,在95%概率上其所管理的基金价值损失 不超过$1,000,000。则我们可以将其写作:

损失

1-c

概率密度

VaR

收益

4、VaR的两因素选择

A.持有期的选择:计算VaR的时间长度

一天、一月或一年等等。理想方法,考虑将持有期与资 产组合的存续期一致。

资产组合的波动性(方差)与时间长度正相关,故VaR随 着持有期增加而增加。

B.置信水平的选择:

置信水平越高,对于同样的资产组合、在给定的持有期 内,则VaR越大,即资产的损失大于VaR的可能性越小, 可靠性越高。

第四章 信用风险概论PPT课件

非预期损失(Unexpected Loss, UL)是银行超过

上述平均损失以上的损失,它是对期望损失的偏差

——标准差(σ)。换而言之,非预期损失就是除期望

损失之外的具有波动性的资产价值的潜在损失。在

风险的控制和监管上,意外损失等于经济资本。银

行承担的风险正是这种预料外或由不确定因素造成

的潜在损失,这种损失也正是需要由资本弥补的部

编辑版pppt

15

借贷市场的逆向选择理论

银行的这种信息不对称地位发展到极端. 有可能出现没有任何银行愿意放款的信贷市 场的崩溃,任何借款人都无法获得信贷。与 这一结果相对照的是另一个极端情况:在存 在信息不对称的情况下,如果放款人的期望 收益过高,又可能导致没有任何人愿意借款 的信贷市场崩溃。

编辑版pppt

纯粹的信贷配给:其是指部分借款者得到了贷款,而明显相 同的借款者以同样的条件却申请不到贷款。

综合信贷配给:该定义不是单纯从某个方面来界定信贷配给 ,而是综合考虑相关因素进行相对较全面的包括上述 4 类中 全部或部分的定义。

编辑版pppt

21

4.3信用风险的损失

预期损失(Expected Loss,EL)是指一般业务发 展占用风险资产的损失均值,等于借款人的违约概率 、违约损失率与违约风险暴露三者的乘积,是信用 风险损失分布的期望值。预期损失可以通过计提损 失准备金(专项准备、资产组合的一般准备)计入损 益加以弥补。

16

4.2 信用风险产生的经济学基础

二、信贷市场的道德风险理论

道德风险是发生在交易之后的信息不对称问题。借贷 市场的道德风险有三种具体表现形式:

一是改变资金用途。一旦贷款发放出去,贷款人就很难 对借款人进行监督,如果借款人有不偿还贷款的动机,借款 人就可能去从事贷款人所不希望看到的高风险投资或投机活 动,使贷款人受到道德风险的伤害。道德风险的发生正是因 为借款人有从事高风险活动的动机,一旦成功,借款人享受 好处,而失败则由贷款人承担大部分损失。借款人还可能将 借款用于其他方面,以改善自己的福利。

第八章 宏观模拟模型 《信用风险度量》PPT课件

▪ 〈延伸阅读〉我国商业银行信用风

险宏观压力测试研究

▪ 〈案例分析〉基于Credit Portfolio View的信用风险度量模型研究

图8-3 条件信用等级转移矩阵

第三节 宏观模拟模型的基本内容

一、模型假设

▪ 宏观经济模拟模型涉及到的两个假设条件: ▪ 假设1:在不同时期,信用等级的转移概率可变。国别、经

▪ 使用条件和非条件违约概率Pt*和 Pt 定义转移调整比率R:

Rt

Pt* Pt

0.174 0.15

1.16

(8-5)

▪ 因此,宏观经济因素对违约概率造成的影响导致下一年C级

借款人的违约概率比平均历史违约概率高16%。进一步地,

根据宏观模拟模型可以计算t+1、t+2及此后各期的转移调整

比率。

二、建模原理

的贷款在两年内违约的概率。同理,可计算更长时期的转移概率矩阵。

▪ 同时,在选取 t和 jt 时,为保证

结果的准确性和稳定性,需要多次

重复抽样。图8-3为第t年 Pt*的模拟 值的概率分布,其期望为0.174,

99%分位数则增至0.45。计算信用

资产的VaR时,95%、99%分位数

更能体现出资产面临的信用风险。

行调整,得到在不同经济状态下的条件转移矩阵:

Mt M (SDPjt / SDP)

(8-12)

▪ 当经济衰退时,调整向量使信用降级和违约的概率增加;当经济繁

荣时,调整向量使信用降级和违约的概率降低。通过模拟t 1, 2, ,T

期的条件违约概率 ,可以计算多期的转移矩阵:

T

MT M (SDPjt / SDP)

构成的向量,v

表示

的

t

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4、信用损失

信用损失:信用风险所引起的损失

设 i 表示服从贝努利分布的随机变量 i 1,2,, n

i

1 0

, ,

if i at risk otherwise

设违约概率 P(i 1) pi ,则

P(i 0) 1 pi i 种信用资产的信用暴露

pi

i 1

i 1

其中 D( pi ) pi (1 pi )

情况二:

每项资产的 LGDi 固定,

LGDi 与 pi 独立

i 1,2,, n

i 都服从贝努利分布,但彼此之间不一定独立

则

UCL X T X

其中 X T (CE1 LGD1, CE2 LGD2 ,, CEn LGDn )

信用风险的度量

——基本参数解析及估计

1、概述

违约率

基于历史数据的核算 基于Merton债务定价模型

累积违约率 边际违约率 违约率的估计

违约损失率/回收率 信用损失

预期信用损失 未预期信用损失

标准差法 VaR法

信用价差

基于风险中性定价的计算 基于Merton债务定价模型

2、违约率的估计

违约的判定(巴塞尔委员会)P158 基于历史违约数据的违约率

表示第 i 种信用资产的违约概率

LGDi

表示第 i 种信用资产的违约损失率

pi LGDi 表示第 i 种信用资产的信用损失率

i CEi LGDi 表示第 种信用资产的违约损失或风险暴露

i CEi pi LGDi 表示第 种信用资产的信用损失

注:损失的计算步骤

——首先,是否违约 i

——其次,违约后,面临的损失率是多少 LGDi

——最后,根据总的信用资产量(或者说信用暴露) CEi 计算总损失

①单个资产的预期信用损失率 与 预期信用损失

RELi E( pi LGDi )

ECLi CEi E( pi LGDi )

i 1,2,, n

②资产组合的预期信用损失

n

ECL CEi E( pi LGDi ) i 1

③单个资产的未预期信用损失率 ——信用资产损失率的波动性

违约判断控制变量

违约损失率

RULi Di ( pi LGDi )

标准差算子

信用资产损失率

标准差法

如果违约损失率 LGDi 是固定的,则

RULi Di ( pi ) LGDi

如果 LGDi 可变但相互独立,且独立于 i ,则

RULi Di ( pi LGDi ) pi (1 pi )E(LGDi )2 pi2D2 (LGDi )

④资产组合的未预期信用损失率

n

UCL D(CL) D( CEi pi LGDi ) i 1

标准差法

具体计算 分以下三种情况

情况一: 每项资产的 LGDi 固定

LGDi 与 pi 独立

i 1,2,, n

pi 之间独立且都服从贝努利分布

n

n

则 UCL D(CL) D( (CEi pi LGDi )) CEi D( pi ) LGDi 2

现实的情况却是: 由于企业本身(市场/品牌)地位、背景、发展潜力以

及经济环境的不同,可能存在一个不等于 D 的临界 违约值 VDEF

所以准确的违约概率为

P(Vt VDEF )

3、违约损失率与回收率的估计

略见P163 面值回收 市值回收

回收率的影响因素:债务种类、优先等级、第三方支 持、行业、宏观经济

2

k2,R S1,R MDR2,R

1 MDR2,R

S2,R (1 MDR1,R )(1 MDR2,R ) S3,R (1 MDR1,R )(1 MDR2,R )(1 MDR3,R )

MDR3,R

3

k3,R S 2,R MDR3,R

1 MDR3,R

S N 1,R (1 MDR1,R )(1 MDR2,R )(1 MDRN 1,R ) S N ,R (1 MDR1,R )(1 MDR2,R )(1 MDRN ,R )

MDRN ,R

N

k N ,R S N 1,R MDRN ,R

1 MDRN ,R

穆迪和标准普尔公司,对不同年限内的累积违约率进 行等级划分,以此确定风险等级。

见P160

⑵基于Merton(1974)公司债务定价模型的违约率 基本思想介绍

假定一企业,融资途径为所有者权益 St 和零息债 券

S N ,R

N i 1

(1

MDRi,

R

)

k j,R 表示债务人在 j 1 时还存活,但在第 j 年违

约的概率

k j,R S j1,R MDR j,R

条件违约概率

相应地,有

k N ,R S N 1,R MDRN ,R

累积违约概率 CDRN,R : 评级为 R 的债务人在 N 年内违约的总数与初始债

⑴累积违约率和边际违约率

mi,R 表示评级为 R 的债务人在第 i 年违约的贷款

数目

ni,R 表示评级为 R 的债务人在第 i 年年初没有违

约的贷款数目

则评级为 R 的债务人第 i 年的边际违约率为

MDRi,R

mi,R ni,R

评级为 R 的债务人在 N 年内没有违约的比率,即生 存率为

t

由上可得

Vt

V0

exp

2

2

t

t

(见郭多祚,2006(123))

计算 P(Vt D)

有

P(Vt

D)

P

ln(V0

/

D)

( t

2 2

)t

(d2 )

其中, (•) 是累积的标准正态分布函数

d2

ln(V0

/

D)

(

t

2

2

)t

称为(标准正态化)违约距离

附注

表面上看,当 Vt D 时就存在信用风险,因此 P(Vt D) 即代表违约概率

务总数的比率

CDRN ,R k1,R k2,R kN ,R 1 SN ,R

平均违约概率 MDR1,R

CDRn,r 1 S N ,R 1 (1 MDR1,R ) N

MDR1,R

MDR1,R

1

k1,R 1 MDR1,R 1 MDR1,R

S1,R 1 MDR1,R

MDR2,R

假定零息债券面额(即到期时的偿还额) D ,当前 市场价 Bt

则该公司的资产价值为

Vt St Bt

根据Merton(1974)模型,公司资产价值 Vt 服从几

何Brown运动

dVt Vt

dt dZt

dZt dt ~ N (0,1)

表示公司资产对数收益率的标准差

对数收益率期望值 2 2