多元回归及逐步回归分析

冲刺高考数学多元线性回归分析与逐步回归法

冲刺高考数学多元线性回归分析与逐步回归法在高考数学的广袤领域中,多元线性回归分析与逐步回归法犹如两颗璀璨的明珠,闪耀着智慧的光芒。

对于即将踏上高考战场的学子们来说,深入理解和掌握这两个重要的数学工具,无疑是在数学高分征途上迈出的坚实一步。

首先,让我们来揭开多元线性回归分析的神秘面纱。

多元线性回归分析,简单来说,就是研究一个因变量与多个自变量之间线性关系的一种统计方法。

想象一下,我们在生活中常常会遇到这样的情况:比如,想要预测一个地区的房价,我们可能会考虑到房屋的面积、房龄、地理位置等多个因素;又或者,预测学生的考试成绩,可能会关联到学习时间、参加课外辅导的次数、家庭学习氛围等多种变量。

在这些场景中,多元线性回归分析就派上了用场。

它的基本原理是通过建立一个数学模型,来描述因变量与多个自变量之间的线性关系。

这个模型通常可以表示为:Y = b₀+ b₁X₁+b₂X₂++ bₙXₙ +ε,其中 Y 是因变量,X₁、X₂、、Xₙ 是自变量,b₀是截距,b₁、b₂、、bₙ 是回归系数,而ε 则是随机误差。

那么,如何求解这些回归系数呢?这就需要运用到最小二乘法。

最小二乘法的核心思想是使得实际观测值与模型预测值之间的误差平方和最小。

通过一系列复杂的数学运算,我们可以得到回归系数的估计值,从而确定回归方程。

但是,在实际应用中,并不是所有的自变量都对因变量有显著的影响。

这时候,逐步回归法就登场了。

逐步回归法就像是一个精明的筛选者,它能够从众多的自变量中挑选出那些对因变量影响最为显著的变量,从而建立一个更加简洁、有效的回归模型。

逐步回归法主要分为向前逐步回归、向后逐步回归和双向逐步回归三种。

向前逐步回归是从没有自变量开始,逐步引入对因变量影响显著的自变量;向后逐步回归则是先将所有的自变量纳入模型,然后逐步剔除不显著的自变量;双向逐步回归则是结合了前两种方法的特点,既可以引入新的自变量,也可以剔除已有的自变量。

在高考中,多元线性回归分析与逐步回归法可能会以多种形式出现。

多元逐步回归

多元回归分析逐步回归分析在自变量很多时,其中有的因素可能对应变量的影响不是很大,而且x之间可能不完全相互独立的,可能有种种互作关系。

在这种情况下可用逐步回归分析,进行x因子的筛选,这样建立的多元回归模型预测效果会更较好。

逐步回归分析,首先要建立因变量y与自变量x之间的总回归方程,再对总的方程及每—个自变量进行假设检验。

当总的方程不显著时,表明该多元回归方程线性关系不成立;而当某—个自变量对y影响不显著时,应该把它剔除,重新建立不包含该因子的多元回归方程。

筛选出有显著影响的因子作为自变量,并建立“最优”回归方程。

回归方程包含的自变量越多,回归平方和越大,剩余的平方和越小,剩余均方也随之较小,预测值的误差也愈小,模拟的效果愈好。

但是方程中的变量过多,预报工作量就会越大,其中有些相关性不显著的预报因子会影响预测的效果。

因此在多元回归模型中,选择适宜的变量数目尤为重要。

逐步回归在病虫预报中的应用实例:以陕西省长武地区1984~1995年的烟蚜传毒病情资料、相关虫情和气象资料为例(数据见DATA6.xls ),建立蚜传病毒病情指数的逐步回归模型,说明逐步回归分析的具体步骤。

影响蚜传病毒病情指数的虫情因子和气象因子一共有21个,通过逐步回归,从中选出对病情指数影响显著的因子,从而建立相应的模型。

对1984~1995年的病情指数进行回检,然后对1996~1998年的病情进行预报,再检验预报的效果。

变量说明如下:y:历年病情指数x1:前年冬季油菜越冬时的蚜量(头/株) x2:前年冬季极端气温x3:5月份最高气温x4:5月份最低气温x5:3~5月份降水量x6:4~6月份降水量x7:3~5月份均温x8:4~6月份均温x9:4月份降水量x10:4月份均温x11:5月份均温x12:5月份降水量x13:6月份均温x14:6月份降水量x15:第一次蚜迁高峰期百株烟草有翅蚜量x16:5月份油菜百株蚜量x17:7月份降水量x18:8月份降水量x19:7月份均温x20:8月份均温x21:元月均温1)准备分析数据在SPSS数据编辑窗口中,用“File→Open→Data”命令,打开“DATA6.xls”数据文件。

多重线性回归与多元逐步回归统计学

第一节 多重线性回归

概念

• 多重线性回归(multiple linear regression)

• 因变量: 一个, Y • 自变量: 多个, X1, X2, X3, … , Xp

方程:

Y ˆ b 0 b 1X 1 b 2X 2 .. b .pX p

• 多元线性回归(multi- variate linear regression) • 简称多元回归(multi- variate regression):

回

表13-2 方差分析表

变

异

来 DF

SS

源

回 归

p

SS回归 ( yˆi y)2

误

差 n- p -1

SS误差

( yi yˆi )2

总 n-1

n

SS总 ( yi y)2 i 1

MS

MS回归 SS回归 / p MS误差 SS误差 /(n p 1)

MS总 SS总/(n 1)

F

P

MS回归/ MS误差

Yn

前提条件(LINE)

多重线性回归模型应满足以下条件:

(1) Y 与 X1 , X 2 , X m 之间具有线性关系;

(2)各观测值Yj j 1,2,,n 之间相互独立; (3)残差 服从均数为 0、方差为 2 的正态分布,

它等价于对于任意一组自变量 X1 , X 2 , X m ,应

变量Y 均服从正态分布且方差齐。

• Adj R2 =1-MS残/MS总,

• 0<AdjR2≤1, 越接近于1, 说明回归方程效果 越好。

调整的确定系数(adjusted

R , 2

R

2 ad

)

R a 2 d 1 M M 残 总 1 S 差 S S 残 S 总 S / / n S n 差 p 1 1 1 1 R 2n n p 1 1

逐步回归分析

逐步回归分析逐步回归分析1、逐步回归分析的主要思路在实际问题中, ⼈们总是希望从对因变量有影响的诸多变量中选择⼀些变量作为⾃变量, 应⽤多元回归分析的⽅法建⽴“最优”回归⽅程以便对因变量进⾏预报或控制。

所谓“最优”回归⽅程, 主要是指希望在回归⽅程中包含所有对因变量影响显著的⾃变量⽽不包含对影响不显著的⾃变量的回归⽅程。

逐步回归分析正是根据这种原则提出来的⼀种回归分析⽅法。

它的主要思路是在考虑的全部⾃变量中按其对的作⽤⼤⼩, 显著程度⼤⼩或者说贡献⼤⼩, 由⼤到⼩地逐个引⼊回归⽅程, ⽽对那些对作⽤不显著的变量可能始终不被引⼈回归⽅程。

另外, ⼰被引⼈回归⽅程的变量在引⼊新变量后也可能失去重要性, ⽽需要从回归⽅程中剔除出去。

引⼈⼀个变量或者从回归⽅程中剔除⼀个变量都称为逐步回归的⼀步, 每⼀步都要进⾏检验, 以保证在引⼈新变量前回归⽅程中只含有对影响显著的变量, ⽽不显著的变量已被剔除。

逐步回归分析的实施过程是每⼀步都要对已引⼊回归⽅程的变量计算其偏回归平⽅和(即贡献), 然后选⼀个偏回归平⽅和最⼩的变量, 在预先给定的⽔平下进⾏显著性检验, 如果显著则该变量不必从回归⽅程中剔除, 这时⽅程中其它的⼏个变量也都不需要剔除(因为其它的⼏个变量的偏回归平⽅和都⼤于最⼩的⼀个更不需要剔除)。

相反, 如果不显著, 则该变量要剔除, 然后按偏回归平⽅和由⼩到⼤地依次对⽅程中其它变量进⾏检验。

将对影响不显著的变量全部剔除, 保留的都是显著的。

接着再对未引⼈回归⽅程中的变量分别计算其偏回归平⽅和, 并选其中偏回归平⽅和最⼤的⼀个变量, 同样在给定⽔平下作显著性检验, 如果显著则将该变量引⼊回归⽅程, 这⼀过程⼀直继续下去, 直到在回归⽅程中的变量都不能剔除⽽⼜⽆新变量可以引⼊时为⽌, 这时逐步回归过程结束。

2、逐步回归分析的主要计算步骤(1) 确定检验值在进⾏逐步回归计算前要确定检验每个变量是否显若的检验⽔平, 以作为引⼈或剔除变量的标准。

多元线性回归分析与逐步回归分析的比较研究

多元线性回归分析与逐步回归分析的比较研究陈正江;蒲西安【摘要】文章用多元线性回归分析与逐步回归分析方法的应用进行对比研究,其结果为:一是多元回归分析和逐步回归分析两种方法对方程的检验方法和步骤都相同,均可用相关性检验和方差分析两种方法中的任何一种.二是多元回归方程方差分析模型只有一种,而逐步回规方程方差分析模型可有两种或两种以上.三多元回归分析,它将假定从方程中去掉一个自变量xi后,减少的回归平方和称为该自变量的偏回归平方和pi,并对其进行显著性检验;逐步回归则是对所有自变量进行检验,依次对作用不大、无意义的变量进行剔除,并选入有效的、对因变量Y影响较大的自变量进入方程,使其得到最佳方程.【期刊名称】《牡丹江教育学院学报》【年(卷),期】2016(000)005【总页数】3页(P131-133)【关键词】多元线性回归;逐步回归;回归系数;复相关系数【作者】陈正江;蒲西安【作者单位】四川民族学院,四川康定 626001;四川民族学院,四川康定 626001【正文语种】中文【中图分类】G80-3多元线性回归分析与逐步回归分析是科学研究领域最常用的也是最重要的两种统计方法。

在各研究领域中,一个应变量往往受到许多因素的影响,而多元线性回归分析与逐步回归分析可以解决一个应变量与多个自变量之间的数量依存关系。

那么,如何正确使用统计方法,使研究结果更加科学合理,显得尤其重要。

用多元线性回归分析和逐步回归分析方法,对同一数据统计分析,将其结果进行比较研究。

1.多元线性回归分析与逐步回归分析概述(1)多元线性回归分析。

当所有研究问题中有一组自变量x1,x2,x3……xp对一个因变量Y共同发生作用时,可以利用多元回归建立Y与诸多xi之间的关系。

如果选用的函数模型为线性模型,那么,这种回归就称为多元线性回归[1]。

它们的数据较复杂,一般不考虑变量间的因果关系,不必区分应变量与因变量,也就是说,它可以任何一变量作为因变量。

回归分析

回归分析摘要回归分析是应用极其广泛的数据分析方法之一。

它基于观测数据建立变量间适当的相关关系,以分析数据的内在规律,并用于预报、控制等问题。

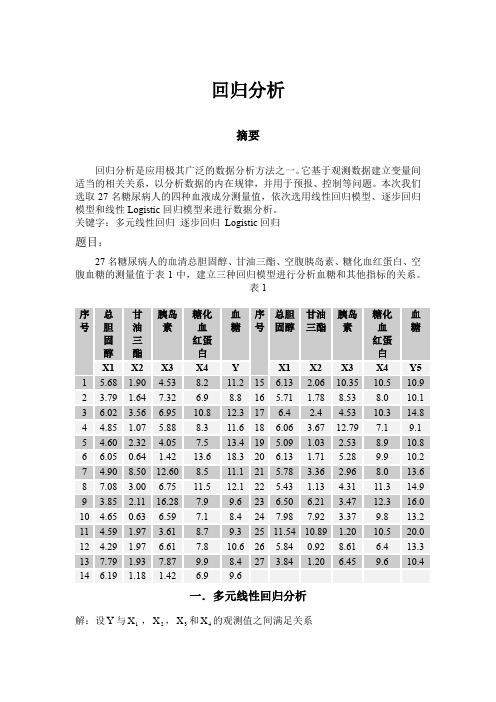

本次我们选取27名糖尿病人的四种血液成分测量值,依次选用线性回归模型、逐步回归模型和线性Logistic 回归模型来进行数据分析。

关键字:多元线性回归 逐步回归 Logistic 回归题目:27名糖尿病人的血清总胆固醇、甘油三酯、空腹胰岛素、糖化血红蛋白、空腹血糖的测量值于表1中,建立三种回归模型进行分析血糖和其他指标的关系。

表1序 号 总胆 固醇 甘油 三酯 胰岛 素 糖化血 红蛋白 血糖 序 号 总胆 固醇 甘油 三酯 胰岛 素 糖化血 红蛋白 血糖X1 X2 X3 X4 Y X1 X2 X3 X4 Y5 1 5.68 1.90 4.53 8.2 11.2 15 6.13 2.06 10.35 10.5 10.9 2 3.79 1.64 7.32 6.9 8.8 16 5.71 1.78 8.53 8.0 10.1 3 6.02 3.56 6.95 10.8 12.3 17 6.4 2.4 4.53 10.3 14.8 4 4.85 1.07 5.88 8.3 11.6 18 6.06 3.67 12.79 7.1 9.1 5 4.60 2.32 4.05 7.5 13.4 19 5.09 1.03 2.53 8.9 10.8 6 6.05 0.64 1.42 13.6 18.3 20 6.13 1.71 5.28 9.9 10.2 7 4.90 8.50 12.60 8.5 11.1 21 5.78 3.36 2.96 8.0 13.6 8 7.08 3.00 6.75 11.5 12.1 22 5.43 1.13 4.31 11.3 14.9 9 3.85 2.11 16.28 7.9 9.6 23 6.50 6.21 3.47 12.3 16.0 10 4.65 0.63 6.59 7.1 8.4 24 7.98 7.92 3.37 9.8 13.2 11 4.59 1.97 3.61 8.7 9.3 25 11.54 10.89 1.20 10.5 20.0 12 4.29 1.97 6.61 7.8 10.6 26 5.84 0.92 8.61 6.4 13.3 13 7.79 1.93 7.87 9.9 8.4 27 3.84 1.20 6.45 9.6 10.4 14 6.19 1.18 1.42 6.9 9.6一.多元线性回归分析解:设Y 与 1X ,2X ,3X 和4X 的观测值之间满足关系i i i i i i x x x x y εβββββ+++++=443322110 27,...,2,1=i ,其中)27,...,2,1(=i i ε相互独立,均服从正态分布).,0(2σN 利用SAS 系统中的PROC REG 过程可得如下分析结果。

逐步回归分析

值都近似相等。

故为方便起见,可取一个定数F*作为F检验的标准。

2. 计算每个变量的均数 j、离均差平方和(l ii、l jj),每两个变量的离均差积和l ij,以及相关系数r ij,并以求得的rij为元素列出原始相关矩阵R(0)(阵中r ij(0)=r ij):以后每引入或剔除一个变量都计为一步运算。

设R(0)经L步所得的R(L)为对于每一步,R(L)均同样按式(2)变换成R(L+1)。

设引入或剔除的变量为Xg(g为该变量的下标),按式(2)作变换Lg,则R(L)成R(L+1)时,两矩阵中的各元素rij,有如下关系式:3. 选自变量。

(1) 引入未选量。

按式(3)计算各未选量的偏回归平方和V j(L+1),找出其中最大者,记作Va(L+1),就它所对应的自变量Xa按式(4)作F检验:式中m′为已引入变量的个数。

当F1>F*时引入变量X a,并对R(L)按式(2)作变换La,得R(L+1);当F1≤F*时挑选变量工作就此结束。

(2)剔除已选量。

引入新变量后,对原先引入的已选量分别计算其偏回归平方和Vj(L):找出V j(L)中最小者,记作Vb(L)。

就Vb(L)所对应的自变量X b按式(6)作F检验。

当F2≤F*时,剔除Xb,并对R(L)按式(2)作变换Lb得R(L+1);下一步对其余已选量再按式(5)、(6)求Vj并作F检验,直到已选量中没有可剔除时为止;当F2>F*时,已选量都不能被剔除,于是再考虑从未选量中能否引入新变量。

如此反复进行到第L步,若已选量都不能被剔除,未选量都不能引入时,逐步运算结束。

4. 求回归方程。

由相关矩阵R(L)求得的回归方程称为标准回归方程,式中b′j是标准偏回归系数,按式(7)求得。

b'j=rj.m+1(L)。

(7)实用中多元线性回归方程常用变量Xj的原单位,因此须再按式(8)求化成原单位后X j的偏回归系数b j,=l YY,即Y的离均差平方和,l jj为X j的离均差平方和。

多元线性回归与逐步回归

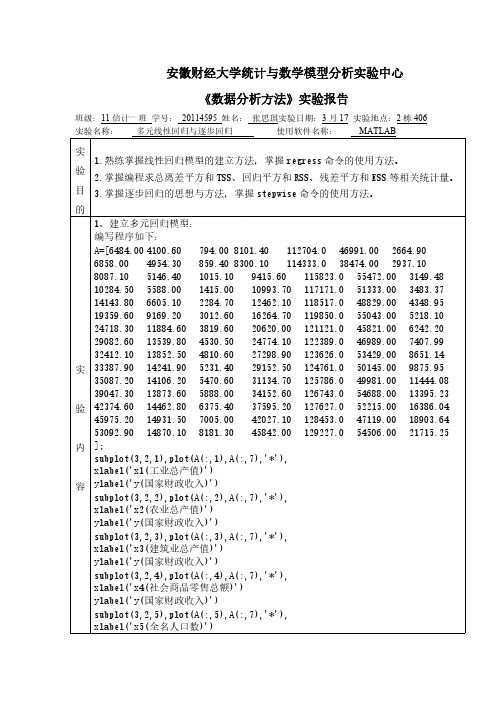

实 1.熟练掌握线性回归模型的建立方法,掌握 regress 命令的使用方法。

验 2.掌握编程求总离差平方和 TSS、回归平方和 RSS、残差平方和 ESS 等相关统计量。

目 3.掌握逐步回归的思想与方法,掌握 stepwise 命令的使用方法。

的 1、建立多元回归模型: 编写程序如下:

A=[6484.00 4100.60 794.00 8101.40 112704.0 46991.00 2664.90 6858.00 4954.30 859.40 8300.10 114333.0 38474.00 2937.10 8087.10 5146.40 1015.10 9415.60 115823.0 55472.00 3149.48 10284.50 5588.00 1415.00 10993.70 117171.0 51333.00 3483.37 14143.80 6605.10 2284.70 12462.10 118517.0 48829.00 4348.95 19359.60 9169.20 3012.60 16264.70 119850.0 55043.00 5218.10 24718.30 11884.60 3819.60 20620.00 121121.0 45821.00 6242.20 29082.60 13539.80 4530.50 24774.10 122389.0 46989.00 7407.99 32412.10 13852.50 4810.60 27298.90 123626.0 53429.00 8651.14 实 33387.90 14241.90 5231.40 29152.50 124761.0 50145.00 9875.95 35087.20 14106.20 5470.60 31134.70 125786.0 49981.00 11444.08 39047.30 13873.60 5888.00 34152.60 126743.0 54688.00 13395.23 验 42374.60 14462.80 6375.40 37595.20 127627.0 52215.00 16386.04 45975.20 14931.50 7005.00 42027.10 128453.0 47119.00 18903.64 53092.90 14870.10 8181.30 45842.00 129227.0 54506.00 21715.25 内 ]; subplot(3,2,1),plot(A(:,1),A(:,7),'*'), xlabel('x1(工业总产值)') 容 ylabel('y(国家财政收入)') subplot(3,2,2),plot(A(:,2),A(:,7),'*'), xlabel('x2(农业总产值)') ylabel('y(国家财政收入)')

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5、CP

逐步回归(stepwise regression)

y

x1、x2 、 x3 、…… xm

留在方程 无

方程内自变量 中选择对y作

用最小的xi

无 剔除

有 引入方程

xj

Xj是否统计

学意义 无

不进入

设对以下变量进行统计分析y——x1,x2, …xm a) y= x1; y= x1; … y= xmÎp1, p2, …pm 如果min(p1, p2, …pm)<α,则将pmin对应的变量引入方程。 b) 假设上一步引入第j个变量,第二步计算方程:

yˆ =b0+b1z1+b2z2 + b3z3

二、拟和回归方程

例7.1 测得某地29名13岁男童身高(cm),体 重(kg)及肺活量(L),求由身高、体重推 算肺活量的回归方程。(P125)

yˆ = b0 + b1x1 + b2 x2

bi 的计算:最小二乘法

多元回归的计算

∑ l ii =

(x i− xi)2

系数来反映和比较各自变量对应变量的作用大 小。 2.确定自变量和应变量的数量关系。

3.确定各自变量xi取不同值时,应变量Y的正常 值范围和可信区间。

4.根据较易测得的自变量推算不易测算的应变 量。

5.回顾推断

六、偏相关系数

定义:当把x1, x2以外的其他变量对他们的 影响都扣除掉(或平衡掉)以后, x1, x2之间 的相关系数.

( 即p(j|1)≠pj),需对变量xj是否需要剔除进行统计学检验 c) 重复上述过程。

以书P142子8.1为例 a) sv=age;sv=ps;sv=pd;sv=as;sv=ad;sv=pr; Îpage, pps, ppd, pas, pad, ppr

min(page, pps, ppd, pas, pad, ppr)=ppd=0.0026<0.10 首先引入变量pd。

syˆ = sy•12…m x′gCxg

4、预测个体值的容许区间

( yˆ−tα (n−m−1)sy , yˆ+tα (n−m−1)sy )

sy = sy•12…m 1+ x′gCxg

五、多元回归方程的应用

yˆ = b0 + b1x1 + b2 x2 + ⋅ ⋅ ⋅ + bm xm

应用:解释和预报 1、通过对各自变量的偏回归系数和标准偏回归

两指标标准偏回归系数之间差异有无统计学意义 使用t检验

2、多元相关系数及决定系数

R--多元相关系数。它是y与 yˆ 之间的简单相关系

数,或y与自变量组合之间的相关系数

R2—决定系数。 R2 = U = ss回 lyy ss总

其取值范围为:0< R2 ≤1 Y的变异中被方程中的自变量的组合解释的比重。

多元回归及相关

上海交通大学医学院生物统计 宋艳艳

基本概念

定义: 是研究一个因变量(反应变量)和多个自变量组合

之间是否存在线性依存关系。

因变量:结果变量 自变量:原因变量

应用条件:

1、自变量和应变量之间的关系是线性关系。 2、各观测单位相互独立。 3、残差服从正态分布。 4、残差满足方差齐性。

yˆ = b0 +b1x

2、衡量回归方程的标准

1、剩余标准差

建立多元回归方程,其精确性由剩余标准 差来表达。

S = Y.1,2…,L Q /(N − L −1)

2、决定系数

3、校正复相关系数:与用剩余标准差筛选

Ra2d出j =的1方−程n常−n是−p1一−1致(1的−。R2

)

=

1

−

MSr MST

4、AIC--反应了回归方程的拟和精度,其 值越小越好

决定系数的用途 可用于检验回归方程的显著性。

H0: ρ2=0

H1:

ρ2

≠0

F=

R2[(n − k

−1)/ k]

(1− R2 )

df1 = k, df2 = n − k −1

3、预测值均数的可信区间−1) yˆ , yˆ+tα (n−m−1)syˆ )

由检验结果可看出: 多元回归方程不能保证每个自变量都 有统计学意义

四、多元回归方程的分析

1、标准偏回归系数

bi′ = bi lii lyy

标准偏回归系数:用于评价各指标对y的作用大小

b1′ = 0.0050× 1957.95315 / 5.63362 = 0.0932 b2′ = 0.0541× 857.11793 / 5.63362 = 0.6673

义。

H0:βj=0, H1:βj≠0,

x

的偏回归平方和

j

:

SSR(x j | x1, x j−1, x j+1 xp )

= SSR(x1, , xp ) − SSR(x1, x j−1, x j+1 xp )

Fj

=

SSR(x j | x1, SSE ( x1 ,

x j−1, x j+1 xp ) /1 , xp ) /(n − p −1)

yˆ = b0 + b1x1 + b2 x2 + ⋅ ⋅ ⋅ + bm xm

常数项 偏回归系数

bi (partial regression coefficient)– 当其它各自变量的作用被固定时,xi改变一 个单位时y平均改变的量。

各自变量与因变量之间不呈现线性关系

Yˆ = b0 + b1x1+b2 lg x2 + b3x32 令 z1 = x1, z2 = lg x2,z3= x32

lyy =U+Q

总的离 回归 剩余 均差平 平方 平方 方和 和 和

SS回归

F=

df回归 = MS回归

SS 剩余

MS剩余

df剩余

2. 对各偏回归系数的显著性检验

(1) t检验 H0:βJ=0 H1:βJ ≠ 0 t=bj/S(bj)

t的临界值 tα(n-k-1)

(2) F检验:xj的偏回归平方和是否有统计学意

参数检验βi=0均无统计意义。

/ 回归系数估计值与专业背景不符 / 由专业知识可知某因素与因变量有明显的相

关关系,但作回归时的回归系数检验结果 P>α。

/在模型中增加一个变量或减少一个变量,引

起回归系数估计值有较大的变化。

应检查数据是否正确 样本的代表性 检查变量定义等问题 强影响点 要考虑自变量之间是否高度的线性相 关性或某个自变量可用其他自变量线 性表示。即:多重共线性问题

b) 进一步计算方程: sv= pd+age; sv= pd+ps; sv= pd+as; sv= pd+ad; sv= pd+pr; 共5个方

程, Îp(age|pd), p(ps|pd), p(as|pd), p(ad|pd), p(pr|pd),

min(p(age|pd), p(ps|pd), p(as|pd), p(ad|pd), p(pr|pd))= p(age|pd) =0.0003<0.10, 将变量age引入方程。

此时,由于引入新变量age,方程中原有变量pd的p值发生改变( 即 p(pd|age)=0.0001≠ppd=0.0026),需对变量pd是否需要剔除进行统 计学检验。 p(pd|age)=0.0001<0.10。不能剔除。

c) 重复上述过程。

回归分析中常见的现象:

/ 整个模型参数检验有统计意义,但所有单个

lk1b1 + lk 2b 2 +

l kk b k = l ky

b0 = y − b1x1 − b2 x2 − − bk xk

Yˆ = −0.5657 + 0.0050 X1 + 0.0541X 2

三、多元回归方程的显著性检验:

1.整个方程的全局性检验:F 检验

H0: β1=β2=0 H1: β1,β2至少有一个不等于0

y= xj+x1; y= xj+x2; … ; y= xj+xm;共m-1个方程, Îp(1|j), p(2|j), …, p(m|j) 如果min(p(1|j), p(2|j), …, p(m|j))<α,则将pmin对应的变量引入方

程。设引入变量为x1。 此时,由于引入新变量,方程中原有变量xj的p值发生改变

∑ l yy =

( yi − yi)2

∑ l iy =

( xi − xi )( y − y )

∑ l ij =

( xi − xi )( x j − x j )

l11 b 1 + l12 b 2 +

+ l1 k b k = l1 y

l 21 b 1 + l 22 b 2 +

+ l2kbk = l2 y

rij,k =(rij − rik ⋅ rjk) (1− rik2)(1− rj2k )

Proc corr data=a; Var x1; With y; Partial x2; Run;

第八章逐步回归 (stepwise regression)

1、逐步回归的目的 最优方程:方程中的每个自变量都对 应变量有统计学意义。逐步回归保证 了拟和出的方程是局部最优方程。

/一个变量,从专业上看,本来就是由另外变 量派生出来的。

如人体的脉压差;

4水平的文化程度变量改变成4个二态变量 时,其中一个必是由另外3个派生出来的。

/当样本数(n)少于变量数时(m),m个变量

之间,必然自动地会产生出(m-n)个共线性变 量。