中国银行利率市场化行情监测及深度研究报告(2013年版).

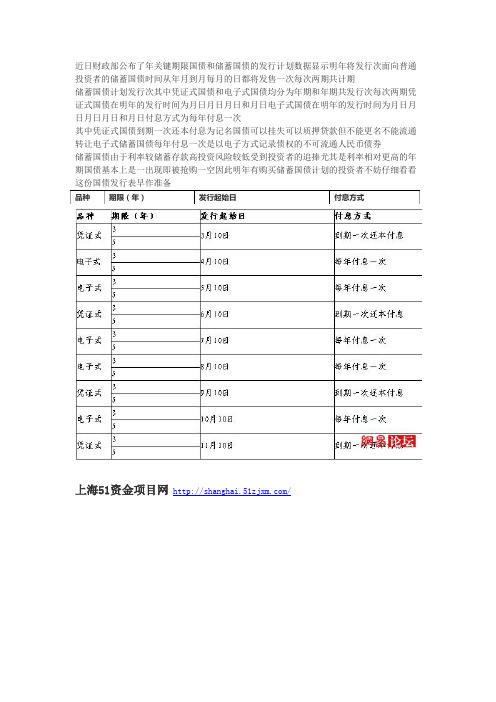

2013年国债一年期、十年期发行利率表

近日财政部公布了年关键期限国债和储蓄国债的发行计划数据显示明年将发行次面向普通投资者的储蓄国债时间从年月到月每月的日都将发售一次每次两期共计期

储蓄国债计划发行次其中凭证式国债和电子式国债均分为年期和年期共发行次每次两期凭证式国债在明年的发行时间为月日月日月日和月日电子式国债在明年的发行时间为月日月日月日月日和月日付息方式为每年付息一次

其中凭证式国债到期一次还本付息为记名国债可以挂失可以质押贷款但不能更名不能流通转让电子式储蓄国债每年付息一次是以电子方式记录债权的不可流通人民币债券

储蓄国债由于利率较储蓄存款高投资风险较低受到投资者的追捧尤其是利率相对更高的年期国债基本上是一出现即被抢购一空因此明年有购买储蓄国债计划的投资者不妨仔细看看这份国债发行表早作准备

品种期限(年)发行起始日付息方式

上海51资金项目网/。

2013工行银行年报

(100.4)

348,123

于报告期末(人民币百万元)

资产总额

18,917,752 17,542,217

7.8 15,476,868

客户贷款及垫款总额

9,922,374

8,803,692

12.7

7,788,897

负债总额

17,639,289 16,413,758

7.5 14,519,045

客户存款

14,620,825 13,642,910

业务创新步伐进一步加快。本行深入研究多层次资本市场发展、利率市场化 进程加速以及互联网金融对银行经营形成的挑战和机遇,以新思维新模式全面推 进业务创新,特别是研发推出电商平台、基于居民直接消费的小额消费信贷、小 商户POS收单贷款等具有互联网金融特质的产品,提高了产品的便捷性和易用 性,更好地适应了客户金融需求的变化。零售业务以及金融资产服务等新兴业务,

中国工商银行股份有限公司

股票代码:601398

2013 年度报告摘要

1. 重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读 年度报告全文。具体请参见“发布年报、摘要及资本充足率报告”。

2. 公司基本情况简介

2.1 基本情况简介

股票简称 股票代码 上市交易所

工商银行(A 股) 601398 上海证券交易所

307,458

9.6

271,000

净利润

262,965

238,691

10.2

208,445

归属于母公司股东的净利润

262,649

238,532

10.1

208,265

扣除非经常性损益后归属于母公司股东的净利润

261,537

讲话稿:在中国银行业协会利率工作委员会换届暨第二届第一次全体会议上的讲话

在中国银行业协会利率工作委员会换届暨第二届第一次全体会议上的讲话尊敬的各位银行业同仁:大家下午好!今天是农历二月二、龙抬头。

汉乐府古辞《长歌行》有云:“阳春布德泽,万物生光辉”。

在春意盎然的美好时刻,我们召开利率工作委员会换届大会。

今天的会议高朋满座,聚集了银行高管、知名专家,可以说是胜友如云,今天的大会也因诸位的莅临而熠熠生辉。

在此我谨代表中国银行业协会,对首届主任单位工行和首届主任易会满董事长表示感谢和崇高的敬意,对工行连任委员会主任单位及谷澍行长拟任第二届主任表示热烈的祝贺,对热心支持利率工作委员会的会员单位及同志们的莅临表示衷心的感谢!中国银行业协会作为行业自律组织,秉持“一切为了会员、一切依靠会员”为宗旨,忠实地履行着“自律、维权、协调、服务”的职能。

2013年11月,党的十八届三中全会明确提出“要加快推进利率市场化”的战略部署。

协会积极贯彻落实党中央要求,在银监会的指导与支持下,于2013年12月26日恢复成立了利率工作委员会,进一步建立完善组织机构、工作规则和运行机制,其目的在于建立健全全行业自律规范,搭建行业沟通交流平台,引领行业强化自律合规意识,使行业自律在推进我国利率市场化改革进程方面发挥积极的作用。

三年多来,在第一届主任单位工商银行的牵头担当和积极带领下,在委员会各常委单位的团结协作下,在全体成员单位的共同努力下,利率工作委员会紧紧围绕自律管理,开展了一系列卓有成效的工作。

一是充分发挥了沟通桥梁作用。

有效引领会员单位研究、应对“余额宝”等新问题,向监管部门提出合理化政策建议。

二是健全了利率管理制度体系。

组织签署《中国银行业利率工作自律公约》,强化了行业自律规范约束机制。

三是整合了行业研究资源。

密切跟踪利率市场化改革新动向,及时开展市场化利率定价机制、流动性管理等课题研究,引领会员单位认知挑战、把握机遇。

四是编制了《利率市场动态》期刊。

还开展了实地调研,组织专题培训等工作。

20XX年,面对国内外复杂的经济金融形势,我国银行业认真贯彻落实五大发展理念,着力支持供给侧结构性改革,大力推动实体经济发展,注重防控金融风险,保持了稳健发展的良好态势。

银监会监管四大工具

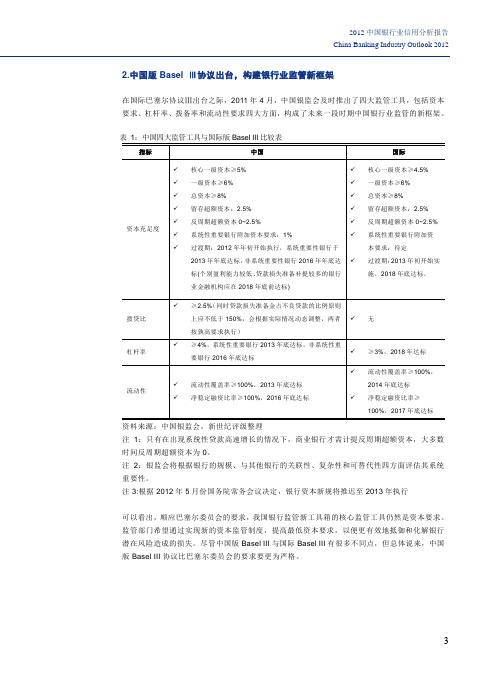

2012中国银行业信用分析报告China Banking Industry Outlook 2012 2.中国版Basel Ⅲ协议出台,构建银行业监管新框架在国际巴塞尔协议Ⅲ出台之际,2011年4月,中国银监会及时推出了四大监管工具,包括资本要求、杠杆率、拨备率和流动性要求四大方面,构成了未来一段时期中国银行业监管的新框架。

资料来源:中国银监会,新世纪评级整理注1:只有在出现系统性贷款高速增长的情况下,商业银行才需计提反周期超额资本,大多数时间反周期超额资本为0。

注2:银监会将根据银行的规模、与其他银行的关联性、复杂性和可替代性四方面评估其系统重要性。

注3:根据2012年5月份国务院常务会议决定,银行资本新规将推迟至2013年执行可以看出,顺应巴塞尔委员会的要求,我国银行监管新工具箱的核心监管工具仍然是资本要求。

监管部门希望通过实现新的资本监管制度,提高最低资本要求,以便更有效地抵御和化解银行潜在风险造成的损失。

尽管中国版Basel III与国际Basel III有很多不同点,但总体说来,中国版Basel III协议比巴塞尔委员会的要求要更为严格。

3上海新世纪资信评估投资服务有限公司Shanghai Brilliance Credit Rating & Investors Service Co.,Ltd.4资料来源:中国银监会,新世纪评级整理2011年,银监会持续推进地方政府融资平台贷款清理规范工作;严格实施房地产贷款差别化监管;持续加强银信合作和表外业务等领域风险防范,针对银行表外业务,包括理财及票据业务出台了多项规范性文件,要求表外理财产品回表,且叫停了部分理财业务,整体调控效果在下半年有所显现;不断加强银行业与“影子银行”、民间融资之间的“防火墙”建设;针对小企业融资难问题,银监会继续引导银行业金融机构支持和改进小微企业金融服务,创新小微企业金融服务模式和产品,并支持商业银行发行小微企业专项金融债、适度提高监管容忍度等差别化监管和激励政策,推动银行业金融机构加强对小微企业的信贷支持力度。

同期银行贷款利率2013年银行贷款利率篇1

同期银行贷款利率2013年银行贷款利率篇12013年银行贷款利率篇1自2012年7月6日起,中国人民银行决定,下调金融机构人民币存贷款基准利率。

金融机构一年期存款基准利率下调0.25个百分点,一年期贷款基准利率下调0.31个百分点;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。

(本利率为2013年最新中国人民银行贷款利率表)自同日起,将金融机构贷款利率浮动区间的下限调整为基准利率的0.7倍。

个人住房贷款利率浮动区间不作调整,金融机构要继续严格执行差别化的各项住房信贷政策,继续抑制投机投资性购房。

以下为2012年7月6日起执行的2013年最新中国人民银行贷款利率表(更新于2013年3月17日):各项贷款利率六个月5.60一年6.00一至三年6.15三至五年6.40五年以上6.55公积金贷款-五年以下(含五年)4.00五年以上4.502013年银行同期贷款利率为。

六个月 5.60% ,一年6.00% ,一至三年6.15% ,三至五年6.40% ,五年以上6.55% 。

银行利率都是年息计算,如果要算月息就是利率/12.算日息就是利率/365.按照一年利率来算,月息为6%/12=0.5%。

按照日息来计算6%/365=0.016%。

不同情况不同。

(1)贷款利率与贷款用途、贷款性质、贷款期限、贷款政策、不同的贷款银行等相关。

国家规定基准利率,各银行根据各种因素确定差别贷款利率,即在基准利率基础上上浮或下浮。

现行基准利率是2012年7月6日调整并实施的,种类与年利率如下:①短期贷款六个月(含)5.6%;②六个月至一年(含)6%;③一至三年(含)6.15%;④三至五年(含)6.4%;⑤五年以上6.55%。

(2)房贷:银行贷款利率是根据贷款的信用情况等综合评价的,根据信用情况、抵押物、国家政策(是否首套房)等来确定贷款利率水平,如果各方面评价良好,不同银行执行的房贷利率有所差别, 2011年由于资金紧张等原因,部分银行首套房贷款利率执行基准利率的1.1倍或1.05倍。

建设银行2013年房贷利率

建设银行2013年房贷利率相关说明:建设银行个人住房贷款特色产品系列:“房易安”房屋交易资金托管业务、固定利率个人住房贷款、青春无忧等额递增还款方式、宽限期还款方式、“存贷通”个人贷款增值账户、合力贷等。

1、贷款用途:用于支持个人在中国大陆境内城镇购买、建造、大修住房。

2、贷款对象:具有完全民事行为能力的中国公民,在中国大陆有居留权的具有完全民事行为能力的港澳台自然人,在中国大陆境内有居留权的具有完全民事行为能力的外国人。

3、贷款条件:借款人必须同时具备下列条件:(1)有合法的身份。

(2)有稳定的经济收入,信用良好,有偿还贷款本息的能力。

(3)有合法有效的购买、建造、大修住房的合同、协议以及贷款行要求提供的其他证明文件。

(4)有所购住房全部价款30%以上的自筹资金(对购买自住住房且套型建筑面积90平方米以下的, 自筹资金比例为20%),并保证用于支付所购住房的首付款。

(5)有贷款行认可的资产进行抵押或质押,或(和)有足够代偿能力的法人、其他经济组织或自然人作为保证人。

(6)贷款行规定的其他条件。

这里做相关说明,一般只要信用好,有稳定收入,有偿还贷款本息的能力,参考以上建设银行房贷利率,基本上可以完成建行房贷。

按5年以上贷款利率6.55%上浮15%后利率为:6.55%(1+15%)=7.5325%用公式计算月等额还款额:期数还款日期期初余额还款额本金利息期末余额1 2014-1-24 600,000.00 10,383.48 6,617.28 3,766.20 593,382.722 2014-2-24 593,382.72 10,383.48 6,658.82 3,724.66 586,723.903 2014-3-24 586,723.90 10,383.48 6,700.61 3,682.87 580,023.294 2014-4-24 580,023.29 10,383.48 6,742.67 3,640.81 573,280.625 2014-5-24 573,280.62 10,383.48 6,785.00 3,598.48 566,495.626 2014-6-24 566,495.62 10,383.48 6,827.59 3,555.89 559,668.037 2014-7-24 559,668.03 10,383.48 6,870.44 3,513.04 552,797.598 2014-8-24 552,797.59 10,383.48 6,913.57 3,469.91 545,884.029 2014-9-24 545,884.02 10,383.48 6,956.97 3,426.51 538,927.0510 2014-10-24 538,927.05 10,383.48 7,000.63 3,382.85 531,926.4211 2014-11-24 531,926.42 10,383.48 7,044.58 3,338.90 524,881.8412 2014-12-24 524,881.84 10,383.48 7,088.80 3,294.68 517,793.0413 2015-1-24 517,793.04 10,383.48 7,133.29 3,250.19 510,659.7514 2015-2-24 510,659.75 10,383.48 7,178.07 3,205.41 503,481.6815 2015-3-24 503,481.68 10,383.48 7,223.13 3,160.35 496,258.5516 2015-4-24 496,258.55 10,383.48 7,268.47 3,115.01 488,990.0817 2015-5-24 488,990.08 10,383.48 7,314.09 3,069.39 481,675.9918 2015-6-24 481,675.99 10,383.48 7,360.00 3,023.48 474,315.9919 2015-7-24 474,315.99 10,383.48 7,406.20 2,977.28 466,909.7920 2015-8-24 466,909.79 10,383.48 7,452.69 2,930.79 459,457.1021 2015-9-24 459,457.10 10,383.48 7,499.47 2,884.01 451,957.6322 2015-10-24 451,957.63 10,383.48 7,546.54 2,836.94 444,411.0923 2015-11-24 444,411.09 10,383.48 7,593.91 2,789.57 436,817.1824 2015-12-24 436,817.18 10,383.48 7,641.58 2,741.90 429,175.6025 2016-1-24 429,175.60 10,383.48 7,689.54 2,693.94 421,486.0626 2016-2-24 421,486.06 10,383.48 7,737.81 2,645.67 413,748.2527 2016-3-24 413,748.25 10,383.48 7,786.38 2,597.10 405,961.8728 2016-4-24 405,961.87 10,383.48 7,835.26 2,548.22 398,126.6129 2016-5-24 398,126.61 10,383.48 7,884.44 2,499.04 390,242.1730 2016-6-24 390,242.17 10,383.48 7,933.93 2,449.55 382,308.2431 2016-7-24 382,308.24 10,383.48 7,983.73 2,399.75 374,324.5132 2016-8-24 374,324.51 10,383.48 8,033.85 2,349.63 366,290.6633 2016-9-24 366,290.66 10,383.48 8,084.27 2,299.21 358,206.3934 2016-10-24 358,206.39 10,383.48 8,135.02 2,248.46 350,071.3735 2016-11-24 350,071.37 10,383.48 8,186.08 2,197.40 341,885.2936 2016-12-24 341,885.29 10,383.48 8,237.47 2,146.01 333,647.8237 2017-1-24 333,647.82 10,383.48 8,289.17 2,094.31 325,358.6538 2017-2-24 325,358.65 10,383.48 8,341.20 2,042.28 317,017.4539 2017-3-24 317,017.45 10,383.48 8,393.56 1,989.92 308,623.8940 2017-4-24 308,623.89 10,383.48 8,446.25 1,937.23 300,177.6441 2017-5-24 300,177.64 10,383.48 8,499.26 1,884.22 291,678.3842 2017-6-24 291,678.38 10,383.48 8,552.61 1,830.87 283,125.7743 2017-7-24 283,125.77 10,383.48 8,606.30 1,777.18 274,519.4744 2017-8-24 274,519.47 10,383.48 8,660.32 1,723.16 265,859.1545 2017-9-24 265,859.15 10,383.48 8,714.68 1,668.80 257,144.4746 2017-10-24 257,144.47 10,383.48 8,769.38 1,614.10 248,375.0947 2017-11-24 248,375.09 10,383.48 8,824.43 1,559.05 239,550.6648 2017-12-24 239,550.66 10,383.48 8,879.82 1,503.66 230,670.8449 2018-1-24 230,670.84 10,383.48 8,935.56 1,447.92 221,735.2850 2018-2-24 221,735.28 10,383.48 8,991.65 1,391.83 212,743.6351 2018-3-24 212,743.63 10,383.48 9,048.09 1,335.39 203,695.5452 2018-4-24 203,695.54 10,383.48 9,104.88 1,278.60 194,590.6653 2018-5-24 194,590.66 10,383.48 9,162.03 1,221.45 185,428.6354 2018-6-24 185,428.63 10,383.48 9,219.54 1,163.94 176,209.0955 2018-7-24 176,209.09 10,383.48 9,277.42 1,106.06 166,931.6756 2018-8-24 166,931.67 10,383.48 9,335.65 1,047.83 157,596.0257 2018-9-24 157,596.02 10,383.48 9,394.25 989.23 148,201.7758 2018-10-24 148,201.77 10,383.48 9,453.22 930.26 138,748.5559 2018-11-24 138,748.55 10,383.48 9,512.56 870.92 129,235.9960 2018-12-24 129,235.99 10,383.48 9,572.27 811.21 119,663.7261 2019-1-24 119,663.72 10,383.48 9,632.35 751.13 110,031.3762 2019-2-24 110,031.37 10,383.48 9,692.81 690.67 100,338.5663 2019-3-24 100,338.56 10,383.48 9,753.65 629.83 90,584.9164 2019-4-24 90,584.91 10,383.48 9,814.88 568.60 80,770.0365 2019-5-24 80,770.03 10,383.48 9,876.49 506.99 70,893.5466 2019-6-24 70,893.54 10,383.48 9,938.48 445.00 60,955.0667 2019-7-24 60,955.06 10,383.48 10,000.87 382.61 50,954.1968 2019-8-24 50,954.19 10,383.48 10,063.64 319.84 40,890.5569 2019-9-24 40,890.55 10,383.48 10,126.81 256.67 30,763.7470 2019-10-24 30,763.74 10,383.48 10,190.38 193.10 20,573.3671 2019-11-24 20,573.36 10,383.48 10,254.34 129.14 10,319.0272 2019-12-24 10,319.02 10,383.48 10,318.71 64.77 .31使用说明:1、本计算结果以“等额本息”还款方式计算。

2013年人民币兑美元汇率变动分析

2013年人民币兑美元汇率变动分析汇率是以一国货币这算成另一国货币的比率,决定汇率的直接因素是供求但汇率对一国的经济有特殊的作用因此汇率的高低常常受到国家政策的干预又因为其国际性其变动又受到国际大气候的影响。

一、2013年人民币兑美元汇率变动状况2013年12月31日中国外汇交易中心公布的人民币对美元汇率中间价再升55个基点,报1美元对6.0969元人民币,再次刷新2005年汇改以来历史高位2013年以来,人民币对美元汇率累计升值幅度达3%,中间价41次创出新高,而2012年全年,人民币对美元的升值幅度仅1.03%。

2013年人民币汇率呈现“总体强势、升升停停”特征,未出现明显的贬值。

人民币兑换美元有三轮上涨。

2013年人民币升值幅度较大,因此2013年被称为人民币元年。

二、影响人民币升值的因素(一)从中国角度来看1.国际收支一国的国际收支对于一国的货币变动有重要的影响。

我国一直以来在国际贸易中是双顺差,造成我国的巨额外汇储备,外汇储备增多对外币的需求减少从而推高推动人民币的升值。

我国的对外出口在前三季度一直保持顺差,2013年,1-11月贸易顺差为2341.45亿美元,按月度均值估计,全年较2012年度约增加251亿美元,该因素对于人民币汇率的支撑保持稳定。

外汇储备的增多促使人民币的价值的升高。

2.经济增长根据购买力平价汇率为两国货币购买力之比。

经济的发展影响一国的货币的购买力,货币的价格取决于相同数量物的购买力,购买力和一国的生产能力相挂钩的,一国的经济发展水平好意味着相同数量的货币其购买力增强因此其货币价格也就提高。

但这样的假设前提是一国的货币数量是低于其经济增长的数量或者说是货币的数量不变,然而一国的货币数量是变化的存在超发货币的可能。

超发货币会抵消一国的相同数量的货币的购买力,美国的量化宽松发政策其实质就是超发货币然后通过美元的世界货币的优势将通货膨胀的压力转移到世界,从而刺激美国的经济增长大,政府干预在短期内是有效的。

招商银行案例分析报告(1).doc

招商银行案例分析报告---BY财务1102招商银行内外部环境分析一、总体环境分析——PESTEL模型(一)政治环境分析1.平台融资渠道再度收紧, 规范理财业务投资运作2013年3月27日,银监会发布《关于规范商业银行理财业务投资运作有关问题的通知》,规范理财业务投资运作,防范化解商业银行理财业务风险。

受上述政策影响,预计高速增长的银行理财市场增速将有所回落,依托债权类理财产品的表外融资将受到重创,对农村金融机构的理财和债券投资业务都会有不小影响。

宏观经济超预期放缓,监管政策或存款利率市场化超预期。

2.更新银行业监管政策,加强业务监管力度实施新巴塞尔协议:十二五规划要求:按照国家“十二五期间”银行业的规划,我国将逐步推进新巴塞尔协议,新资本协议不在区分巴塞尔协议第二版还是第三版,而是同步推出同步实施,新巴塞尔协议对资本监管的要求更严。

根据2011年5月31日我国银监会发布的第44号文的要求,新资本监管标准从2012年1月1日开始执行,系统重要性银行和非系统重要性银行应分别于2013年底和2016年底前达到新的资本监管标准。

过渡期结束后,各类银行应按照新监管标准披露资本充足率和杠杆率。

3.政府政策推动内需增长,逐渐转由市场驱动由于全球金融危机和国内实施房地产调控政策的影响,2008年底我国实际固定资产投资同比增长率跌至6-7%。

2009年,随着大规模经济刺激政策和信贷扩张的实施,投资增速大幅反弹,最高接近29%。

其中,政府主导的投资快速扩张发挥了关键作用。

2009年四季度以来,政府主导的投资增长逐步下降,市场驱动的投资成为增长的主要动力。

(二)经济环境分析1.经济结构转型,催生新动力当前国内的经济增长将改造过去单纯的靠廉价劳动攫取利润的低端制造业,在产业升级和战略性新兴产业的政策的指引下,高端制造业将有所发展。

随着长三角、珠三角一带的劳动力成本的不断增加,产业将出现升级和区域转移。

2.国家管制放宽,利率市场化我国利率和汇率市场化改革步伐不断加快,在2012年中央行放宽了存贷款利率波动幅度,我国利率市场化改革取得突破性进展。