2012年上半年石油石化生产与供应综述

2012年石化行业发展情况报告

2012年石化行业发展情况报告2012年12月27日 16:06发改委网站/chanjing/cyxw/20121227/160614135551.shtml2011年四季度以来,受国内外终端消费品市场需求疲软连带影响,今年上半年石化产业增速呈现逐月回落态势。

为促进经济发展增速企稳回升,5月23日国务院常务会议要求把稳增长放在更加重要的位置,有关部门陆续出台了一系列稳增长政策措施。

从二季度末开始,石化产业基本扭转了增速持续回落的态势,逐步企稳回升。

一、产值增速回升,产量增长稳定今年1-11月,石化产业累计完成工业总产值98539亿元,同比增长12.5%。

其中,化工行业65380亿元,同比增长13.6%;炼油行业30486亿元,同比增长9.3%。

5月份以来,石化产业产值扭转了增速持续回落的态势,产值增速逐步趋稳并稳步回升,11月份产值达到9882亿元,同比增长17.2%。

预计全年实现产值将达到11万亿元,同比增长12.5%左右。

1-11月,石化产业实现工业增加值同比增长9.9%左右,其中炼油行业同比增长6.1%,化工行业同比增长11.6%。

预计全年同比增速在10%左右。

1-11月,石化产业生产除乙烯及部分后加工产品外均保持一定增长,其中原油加工量42461万吨,同比增长3.2%;成品油25656万吨,同比增长5.4%;乙烯1355万吨,同比下降2.6%;合成树脂4736万吨,同比增长6%;合成橡胶(25940,630.00,2.49%)346万吨,同比增长7.5%;化肥6864万吨,同比增长13.4%;农药320万吨,同比增长19.7%;轮胎81198万条,同比增长4%。

二、产品价格止跌,企业效益趋好三季度以来,国家原油价格有所回升,大庆原油价格从7月份的101美元/桶回升到了11月份的107美元/桶。

受此影响,石油产品价格指数和化工产品价格指数呈现止跌回稳态势,其中多数石油产品价格指数已回升到100以上,炼油企业效益有所好转。

2012年上半年石油和化学工业经济运行报告

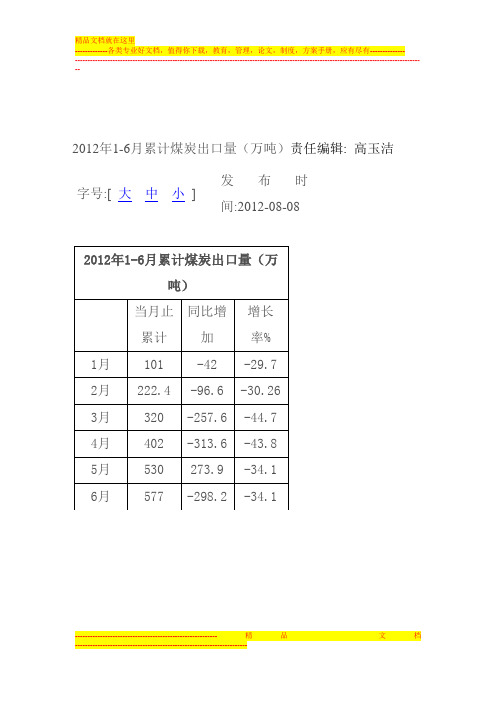

2012年1-6月累计煤炭出口量(万吨)责任编辑: 高玉洁字号:[ 大中小] 发布时间:2012-08-082012年1-6月累计煤炭出口量(万吨)当月止累计同比增加增长率%1月101-42-29.7 2月222.4-96.6-30.26 3月320-257.6-44.7 4月402-313.6-43.8 5月530273.9-34.1 6月577-298.2-34.1我国部分产煤省区上半年煤炭生产统计数字责任编辑: 郭勇字号:[ 大中小] 发布时间:2012-08-08来源:中国电力报贵州:1~6月,贵州省原煤产量8436万吨,同比增长5.9%。

商品煤销量7958万吨,同比增长5.2%。

其中贵州省内销量6746万吨,同比增加967万吨,增长16.7%;省外销量1213万吨,同比减少556万吨,下降45.9%。

截至6月底,贵州全省煤矿库存690万吨,较同期增加437.6万吨;电厂存煤超过500万吨。

广东:6月份,广东省调运国内煤炭1464万吨,同比下降5.4%,出现2009年下半年以来首次月度负增长。

其中,电煤836万吨,下降18.4%。

进口煤炭564万吨,增长18.7%。

1~6月,广东全省共调运国内煤炭8982万吨,同比增长12.3%。

其中,电煤5535万吨,增长6.1%。

进口煤炭3220万吨,增长65.2%。

今年以来,广东全省煤炭调运秩序平稳,市场基本稳定,库存保持较高水平。

截至7月12日,全社会煤炭库存约1370万吨,较去年末增加100万吨。

其中34家主力燃煤电厂库存677万吨,平均可用22天,广州港煤炭库存304万吨,处于较高水平。

河南:上半年,河南省煤炭产运销同比下降,库存增加,供应相对宽松。

全省完成煤炭产量7223万吨,同比下降22.3%;其中,国有煤炭企业完成产量6826万吨,下降8.3%。

完成销量7510万吨,下降22%;其中,国有煤炭企业完成6188万吨,下降14%。

完成铁路煤炭运量3151万吨,同比下降11.4%;其中,国有煤炭企业运量2612万吨,下降9.2%。

2012年上半年国内三桶油业绩全扫描

2012年上半年国内三桶油业绩全扫描中石油最赚钱中石化净利下滑最多中国石化(600028)26日晚间发布2012年半年报,上半年实现归属于公司股东的净利润为237亿元,同比下降41.1%,相当于日赚1.30亿元;基本每股收益0.273元,同比降41.2%。

至此,三大油企2012年上半年业绩全部出炉。

中国石油(601857)上半年最赚钱,实现净利620亿元,相当于日赚3.41亿元;其次是中海油,实现净利318.7亿元,相当于日赚1.75亿元,中国石化排名最后。

三大油企净利均告下滑,中石化下滑最多,同比下降41.1%;中海油同比降低19%,排第二;中石油下降最少,微降6%。

对于净利下降原因,三大油企都提到是原油价格上涨致成本增加。

此外,中石化和中石油均表示,由于成品油价格调整不到位,导致公司业绩受炼油业务亏损拖累。

分配预案来看,中国石油最慷慨,拟10股派1.525元(含税);其次是中海油,拟每股0.15港元;最后是中石化,拟每10股派1元(含税)。

中国石化(600028)27日交出中期业绩答卷。

公司上半年实现营业收入13481亿元,同比增长9.3%,实现净利润237亿元,同比下降41.1%;基本每股收益0.273元。

公司将派发中期股息每股人民币0.1元。

尽管净利润跌幅为“三桶油”之最,但中石化中报业绩在市场预期之中———炼油、化工继续成为拖累公司业绩的杀手,同时又缺乏庞大的上游勘探开采板块利润的支撑。

市场普遍预计,随着下半年国际油价回升、炼油板块减亏,中石油、中石化的业绩有望在三季度出现回暖。

炼油、化工拖后腿中报显示,炼油和化工板块是中石化此次业绩大幅下降的主要“杀手”。

公司上半年炼油业务亏损185亿元,比去年同期增加亏损63亿元。

中石化称,这主要是因为国际原油价格大幅上涨但国内成品油价格从紧控制,成品油以外的炼油产品价格增幅较小,以及公司扩大产品销售量。

同期,中国石油(601857)的炼油业务亏损233.08亿元。

2012年我国石油化工行业进展及展望

2012年我国石油化工行业进展及展望专业品质权威编制人:______________审核人:______________审批人:______________编制单位:____________编制时间:____________序言下载提示:该文档是本团队精心编制而成,期望大家下载或复制使用后,能够解决实际问题。

文档全文可编辑,以便您下载后可定制修改,请依据实际需要进行调整和使用,感谢!同时,本团队为大家提供各种类型的经典资料,如办公资料、职场资料、生活资料、进修资料、教室资料、阅读资料、知识资料、党建资料、教育资料、其他资料等等,想进修、参考、使用不同格式和写法的资料,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!And, this store provides various types of classic materials for everyone, such as office materials, workplace materials, lifestyle materials, learning materials, classroom materials, reading materials, knowledge materials, party building materials, educational materials, other materials, etc. If you want to learn about different data formats and writing methods, please pay attention!2012年我国石油化工行业进展及展望2012年我国石油化工行业进展及展望一、引言2012年是我国石油化工行业进步的关键一年。

2012年上半年石油石化生产与供应综述

2012年08月03日 09:04:48 中国石油新闻中心生意社08月03日讯2012年上半年,欧债危机持续发酵,美国经济增长乏力,新兴经济体增速回落。

全球经济不景气,对我国经济造成一定程度的影响,经济下行压力加大,经济增速减缓,不稳定和不确定因素增多。

国内石油消费增速随之回落,市场疲软,销售不畅,给石油石化企业生产经营带来一系列困难。

面对复杂多变的国内外形势,国家加大宏观调控力度,集中发布一系列“稳增长,扩内需”的政策措施,石油石化企业千方百计组织生产,生产和供应总体向好,供需基本面没有发生大的改变,仍然运行在目标区间内,并呈现稳中有进、亮点频现、保供有力和持续推进的较好发展态势。

1我国石油石化生产稳定发展,进口持续增加,主要产品产量保持增长,稳中求进,仍是全球石油需求增速最快的国家2012年上半年,我国石油石化生产总体稳定,油气采掘业平稳运行,原油产量稳中有升,天然气产量持续增加,石油加工业稳中有增,主要产品产量保持增长,库存增加,供应充分,满足了国内日益增长的消费需求。

国家统计局和石油化工联合会提供的数据显示,1至6月份,国内累计生产原油1.00555亿吨,同比增长1.6%。

其中,第一季度原油产量同比下降1.5%,第二季度逐月回升,出现多年少见的4.9%较高增速。

国内累计加工原油2.28915亿吨,同比增长1.7%,其中,第一季度原油加工量同比增长3.1%,第二季度逐月下降,出现多年少见的负增长。

主要石油产品产量稳中有升,保持增长,但第二季度同比增长幅度明显小于第一季度。

1至6月份,国内累计生产成品油1.37783亿吨,同比增长4.4%;累计生产汽油4271万吨,同比增长7.7%;累计生产柴油8489.8万吨,同比增长2%;累计生产煤油1017.4万吨,同比增长12.8%。

石油化工基础类产品稳定增长,不少产品产量增长依然较快。

今年上半年,国内累计生产乙烯758.2万吨,同比下降3.3%;累计生产石脑油1466.4万吨,同比下降0.5%;累计生产合成树脂2605.2万吨,同比增长9.4%;累计生产合成橡胶183.7万吨,同比增长6.%;累计生产合成纤维单体1099.6万吨,同比增长16.3%;累计生产合成纤维聚合物789.4万吨,同比增长14.8%;累计生产化肥3705万吨,同比增长11.9%。

2012年中国石油工业综述

低 Байду номын сангаас石油消费增速也明显放缓 。面对复杂严峻的

国 内外形 势 ,我 国三 大 国 有石 油 公 司 深入 贯 彻 落 根 据 国土 资源部 发布的 数据 , 2 0 1 2 年 全 国石油

实科学发展观 , 认 真执行党中央 、国务院决策部 新增探 明地 质储 量1 5 . 2 亿吨, 同 比增长 1 3 %, 是 新 中

量2 . 7 4 L 吨 ,新增 天然气探 明技 术可采储 量5 o o 8 4 G ) - 方米;全 国油气产量继续稳 步增长 ,其 中

原 油 产 量 为2 . 0 7 4 L吨 ,天 然 气 产 量 达 到 1 0 6 7 4 L立 方 米 ;炼 油 工 业 生 产 规 模 继 续 扩 大 ,原 油 一

次加 工 能 力 达 5 . 7 5 4 L 吨/ 年 ;全 年 生 产 汽 油 、煤 油 、 柴 油 合 计 达 到 2 . 8 2 4 g 吨 , 同 比增 长 5 . 5 %。

同时,炼化重点 工程 建设 有序 推进 ;油 气战略通道和 国 内骨干管 网建设取得 重要进展 ,建成

原 油管道8 6 8 千米 ,成品油管道8 7 3 千米 ,新增 天然气管道超过5 0 0 0 千米 ;L NG 接 收站 建设 高

速 推 进 ;跨 国 油 气并 购取 得 重 大 突破 ;科 技 创 新 成 果 丰硕 。 三 大石 油公 司 继 续 加 强 与 地 方政

府 、企 业等 的合作 ,并深入推进 专业化 重组 ;但 受油 气价格 管制 等 因素影响 ,三 大公 司经营

利 润 同比 均 出现 明显 下 滑 。

关键词 中国 石油工业 经 济效益 勘探 开发 油气生产 炼油 销售 管道建设

2012年国内石油场运行情况回顾-中华人民共和国商务部

2012年石油流通行业分析报告市场运行和消费促进司2013年5月目录一、2012年石油流通行业发展基本情况 (3)(一)国际原油市场运行情况 (3)(二)国内石油市场运行情况 (5)(三)国内石油市场经营主体情况 (10)(四)成品油分销市场规模化发展情况 (11)二、石油流通行业发展存在的主要问题 (14)(一)我国石油安全问题有待进一步关注 (14)(二)石油市场立法有待进一步健全 (14)(三)国内成品油市场秩序有待进一步规范 (14)(四)成品油零售网络布局有待进一步完善 (14)三、石油流通行业发展后市预测 (14)(一)国际油市供需情况预测 (14)(二)国内石油供需情况展望 (14)(三)国内石油流通市场情况预测 (15)四、下一步的工作措施及政策建议 (15)(一)推进法规建设,强化行业监管 (15)(二)引导流通现代化,促进行业发展 (15)(三)推广信息化建设,提升行政服务水平 (15)(四)加强培训体系建设,培养行业管理人才 (15)(五)推广节能低碳,倡导绿色发展 (15)一、2012年石油流通行业发展基本情况(一)国际原油市场运行情况1.世界石油市场首现供过于求格局。

2012年,世界石油需求创下金融危机以来新低,石油供应相对充裕,导致供需基本面相对宽松,扭转了自新世纪以来供需形势一直偏紧的局面。

《2012年国内外油气行业发展报告》显示,2012年,全球石油需求为8966万桶/日,同比仅增长70万桶/日,增速为金融危机以来新低。

而供应却创下2004年以来的新高,2012年石油供应量为9090万桶/日,同比增长250万桶/日。

世界经济不振,油气需求低迷被认为是导致世界油气行业发生重大变化的原因。

数据来源:中国石油天然气集团经济技术研究院2.世界炼油毛利总体好于上年。

2012年世界炼油能力较上年净增4965万吨/年,达到45.78亿吨/年,增长1.1%;原油加工量达7518万桶/日,高于上年的7465万桶/日;炼厂平均开工率回升,由2011年的81%提高到83%。

2012年石油和化工行业经济运行报告

2012年,我国石油和化工行业经济运行克服了下行压力,实现企稳回升。

全年规模以上企业完成现价工业总产值12.24万亿元,比上年增长12.2%;实际完成固定资产投资1.76万亿元,同比增长23.1%;实现进出口总额6375.9亿美元,同比增长5.1%。

1~11月,全行业实现主营业务收入10.94万亿元,同比增长10.4%;完成利润总额7111.2亿元,同比下降3.3%。

展望2013年,石油和化工行业经济运行总体将保持平稳态势,“稳中趋好”,但上半年下行压力仍较大。

初步测算,2013年石油和化学工业总产值约14.25万亿元,增长16%;实现主营业务收入约14万亿元,增长15.5%;利润总额约9000亿元,增长18%。

2012’中国石油和化工行业年度报告范德君贺静一、2012年行业经济运行主要特点(一)全年产值实现企稳回升2012年上半年,石油和化工行业总产值增速持续回落,7月份触底后(4.2%)逐步回升,四季度增速加快,11月份达16.1%,12月产值创单月历史新高,为1.14万亿元,同比增长15.8%。

截至12月末,石油和化工行业规模以上企业27208家(主营收入2000万元以上企业),全年累计完成现价总产值12.24万亿元,比上年增长12.2%,占全国规模以上工业总产值的13.3%。

分季度看,一季度同比增长16.1%,二季度增幅9.5%,三季度7.4%,四季度为15.3%。

2012年全行业工业增加值比上年增长8.3%,占全国规模工业增加值比重的13.9%。

2012年石油和化工行业经济运行主要指标与全国工业比较见表1。

表1 2012年石油和化工行业经济运行主要指标与全国工业比较分行业看,化学工业产值增幅相对较高。

2012年,化学工业产值突破7万亿元大关,达到7.2万亿,同比增长14.2%;炼油业产值3.36万亿元,增幅9.7%;石油天然气开采业产值1.38万亿元,增幅6.6%。

在化学工业中,农用化学品产值保持较快增长,基础化学原料、专用化学品、合成材料制造稳中趋快。

2012年一季度石油石化产业综述

济南水合肼批发价格1目前国内主力油田已进入稳产后期阶段,稳产难度日益加大。

随着勘探开发程度的不断加深,原油生产已转向成本高、投入大的难动用储量和非常规资源。

2随着国内经济增速逐步放缓,石油消费偏弱已成业内共识,预计全年石油消费低于往年,但石油消费刚性增长的基本态势没有改变。

3在国家、地方和两大石油公司的协调一致、紧密配合下,到4月下旬,局部地区柴油供应紧张情况一直没有出现。

43月20日成品油价格调整,为炼油企业扭转亏损局面带来希望。

市场分析人士认为,此次成品油价格上调很可能成为国内炼油企业经营向好的拐点。

5在地缘政治事件频发,国际油价大幅上涨的背景下,中国加大原油进口,考虑更多的是保障国家能源和石油安全的长远需要,而非眼前的实际石油消费需求。

6影响石油石化产业经济运行的外部因素趋于复杂,面临结构调整带来的下行压力,产业内在增长动能有所调减。

进入2012年,欧债危机继续蔓延,世界经济步履蹒跚,复苏受阻,对我国经济增长造成一定程度的影响。

与此同时,受伊朗、叙利亚局势影响,国际油价持续高位震荡。

面对复杂严峻的经济和能源形势,国家加快产业结构调整步伐,国内经济运行出现了一些新情况、新问题。

受元旦、春节长假,工农业生产节奏放缓等因素影响,一季度国内工业景气指数明显回落,石油石化产业增速随之放缓,但直接面对消费者的汽油、柴油、煤油和天然气等产品产量增长依然较快,市场供应充分,“两节”、“两会”、冬季取暖等重点时段油气需求得到济南水合肼批发价格有效保障,满足了工农业生产和人民生活需要,为石油石化产业全年稳中求进,持续发展开了一个好头。

纵观2012年一季度国内石油石化生产与供应,总体呈现以下几个特点。

一、石油石化生产总体平稳,原油产量回调,天然气产量持续增长,石油加工业稳中有升,产量稳定增长石油和化学工业联合会提供的数据显示,2012年一季度,石油和天然气生产总体运行平稳,原油产量回调,天然气产量持续增长。

1月份至3月份,全国累计生产原油5070.1万吨,同比下降1.5%。

石油和化学工业2012年上半年经济运行情况

石油和化学工业2012年上半年经济运行情况一、 2012年上半年运行总体情况(一)经济运行缓中见稳1~6月,全行业规模以上企业累计总产值5.89万亿元,同比增长12.5%;利润总额3535.4亿元,下降15.9%;主营业务收入5.60万亿元,增长10.4%;资产总计8.10万亿元,增长12.8%;从业人员648.9万人,增长2.8%;固定资产投资7341.72亿元,增长30.7%;进出口总额3320.69亿美元,增长10.4%。

(二)主要产品产量总体平稳增长1~6月,原油增速逐步回升,天然气趋缓;化肥、农药增长较快;乙烯产量继续下降,其它重点产品总体增长平稳。

全国原油产量1.01亿吨,同比增长1.6%;天然气产量536.2亿立方米,增长6.3%;原油加工量2.29亿吨,增长1.7%;成品油产量1.38亿吨,增长4.4%;化肥总产量(折纯)3705.1万吨,增长11.9%;农药原药产量(折100%)172.4万吨,增长21.7%;乙烯产量758.4万吨,下降3.3%;甲醇产量1311.3万吨,增长17.3%;硫酸产量3737.8万吨,增长6.1%;烧碱产量1304.1万吨,增长3.2%;纯碱产量1203.1万吨,增长7.5%;合成树脂2605.2万吨,增长9.4%;轮胎外胎产量4.20亿条,增长8.2%。

(三)投资增长持续加快1~6月,石油和化工行业固定资产投资增速较去年同期加快约11个百分点,比今年前5个月加快2个百分点,高出全国固定资产投资平均增幅10.3个百分点。

化学工业和油气开采投资加快,炼油有所趋缓。

化学工业中,合成材料、基础化学原料和化学矿采选等大幅增长。

东、西部地区投资持续加快,中部地区减缓。

内资和外商企业投资均保持较快增长。

(四)对外贸易持续回落6月份,石油和化工行业进出口总额518.3亿美元,同比增长2.4%,增速较5月显著回落,环比下降11.4%。

其中,进口总额同比增长3.6%,创年内新低;出口同比降幅0.4%,延续出口低迷态势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年上半年,欧债危机持续发酵,美国经济增长乏力,新兴经济体增速回落。

全球经济不景气,对我国经济造成一定程度的影响,经济下行压力加大,经济增速减缓,不稳定和不确定因素增多。

国内石油消费增速随之回落,市场疲软,销售不畅,给石油石化企业生产经营带来一系列困难。

面对复杂多变的国内外形势,国家加大宏观调控力度,集中发布一系列“稳增长,扩内需”的政策措施,石油石化企业千方百计组织生产,生产和供应总体向好,供需基本面没有发生大的改变,仍然运行在目标区间内,并呈现稳中有进、亮点频现、保供有力和持续推进的较好发展态势。

1我国石油石化生产稳定发展,进口持续增加,主要产品产量保持增长,稳中求进,仍是全球石油需求增速最快的国家2012年上半年,我国石油石化生产总体稳定,油气采掘业平稳运行,原油产量稳中有升,天然气产量持续增加,石油加工业稳中有增,主要产品产量保持增长,库存增加,供应充分,满足了国内日益增长的消费需求。

国家统计局和石油化工联合会提供的数据显示,1至6月份,国内累计生产原油1.00555亿吨,同比增长1.6%。

其中,第一季度原油产量同比下降1.5%,第二季度逐月回升,出现多年少见的4.9%较高增速。

国内累计加工原油2.28915亿吨,同比增长1.7%,其中,第一季度原油加工量同比增长3.1%,第二季度逐月下降,出现多年少见的负增长。

主要石油产品产量稳中有升,保持增长,但第二季度同比增长幅度明显小于第一季度。

1至6月份,国内累计生产成品油1.37783亿吨,同比增长4.4%;累计生产汽油4271万吨,同比增长7.7%;累计生产柴油8489.8万吨,同比增长2%;累计生产煤油1017.4万吨,同比增长12.8%。

石油化工基础类产品稳定增长,不少产品产量增长依然较快。

今年上半年,国内累计生产乙烯758.2万吨,同比下降3.3%;累计生产石脑油1466.4万吨,同比下降0.5%;累计生产合成树脂2605.2万吨,同比增长9.4%;累计生产合成橡胶183.7万吨,同比增长6.%;累计生产合成纤维单体1099.6万吨,同比增长16.3%;累计生产合成纤维聚合物789.4万吨,同比增长14.8%;累计生产化肥3705万吨,同比增长11.9%。

在国内石油石化生产稳定发展,产品产量保持增长的同时,石油对外贸易持续活跃,石油及其产品进口量继续增加。

海关总署提供的数据显示,1至6月份,我国累计进口原油1.40059亿吨,同比增长11%,累计石油产品进口总量达1.60285亿吨,同比增长8.9%,增速高于近10年来7.1%的国内石油需求平均增长速度。

中国在成为仅次于美国的世界第二大石油进口国和消费国的同时,正在成为主导中东石油市场的重要力量。

预计今年中国中东石油进口量将超过日本。

上世纪90年代中期中国成为石油净进口国以来,国内石油消费量一直居高不下,进口量连年扩大。

石油对外依存度几乎每隔两三年就跨上一个新台阶,近3年来仍呈现逐年扩大态势。

进入“十二五”第一年,中国石油对外依存度已扩大至57.3%。

今年上半年,石油对外依存度又上升2.1个百分点,达到59.4%。

改革开放30多年来,中国经济持续快速增长,工业化和城镇化步伐明显加快,对石油及其产品的需求持续增长。

尤其是在发达经济体国家石油需求达到峰值以后,中国的石油需求快速增长更显突出。

资料显示,2011年,中国石油消费增长量在全球石油净增长中的比例为42%,成为推动全球石油需求增长的重要力量。

进入2012年上半年,受全球经济不景气,国内经济下行压力加大的影响,石油需求增速有所减缓,但增长量仍保持较高水平。

预计今后相当长的一个时期,中国仍是全球石油需求增速最快的国家。

2国际油价大起大落,国内经济下行压力加大,石油消费增速回落,石油石化产业面临多年少见的复杂多变局面2012年上半年,受国际油价大起大落,国内经济下行压力加大,石油消费增速回落,尤其是二季度成品油价格“三连跌”的影响,国内石油石化产业特别是成品油终端销售和生产供应环节,出现了多年少见的复杂多变局面。

石油化工联合会提供的数据显示,1至6月,国内石油表观消费量为2.4769亿吨,同比增长6.9%,增速较去年同期下降0.5个百分点;成品油表观消费量为1.3530亿吨,同比增长4.8%,增速较去年同期下降5.2个百分点。

其中,汽油表观消费量同比增长10.4%,增速较去年同期提高3.1个百分点;柴油表观消费量同比增长2.1%,增速较去年同期大幅下降9.4个百分点;煤油表观消费量同比增长6.6%,增速较去年同期下降0.5个百分点。

2008年全球金融危机爆发以来,我国经济一直保持快速增长,推动石油消费大幅增加,尤其是“十二五”开局第一年,成品油表观消费量骤增,屡创新高。

其中,柴油消费增幅高达15.1%,高出供应量3.6个百分点,多次引发国内局部地区出现柴油供应紧张状况。

进入2012年上半年,却出现了成品油消费增速快速下滑,尤其是柴油消费增速大幅下降的局面。

数据显示,上半年国内石油消费总量仍然保持了6.9%的增长速度,但增速同比下降了0.5个百分点。

数字并不大,但反映情况复杂。

进入2012年,中国经济迎头遭遇2008年全球金融危机以来最为艰难的时段,经济增速由上年的9.2%,下降到一季度的8.1%,二季度又下降到8%。

随着欧债危机的进一步恶化,外部市场持续紧缩,中国经济面临内部产能过剩和外部需求紧缩的双重困难。

国内石油消费增速随之出现下滑,与“十二五”开局之年“淡季不淡”的旺盛市场消费相比,形成了鲜明对照,成品油尤其是柴油消费乏力,市场疲软,销售不畅,甚至出现了加油站竞相打“价格战”的情况。

与平淡的国内消费形成较大反差的是,国内石油消费总量仍保持6.9%的较快增速。

其中,原油生产同比增长1.6%,原油进口保持两位数增长,增速达11%,为历年来同期较高水平。

顺藤摸瓜,不难发现,数据背后存在的明显差别是,原油生产和进口总量明显大于原油加工量。

上半年国内原油加工量同比增长1.7%,增速较去年同期下降5.4个百分点。

其中,6月加工原油3598万吨,同比下降0.6%,成为近3年来国内原油加工量首次出现的下降。

原油加工量下降,导致原油生产和进口总量与原油加工总量之间出现了1169万吨的差额。

说明有相当一部分原油没有进入炼油加工渠道,变成石油终端产品,进入国内市场消费。

上半年国内较高的石油消费总量增长,在一定程度上表现为库存需求型增长,而非消费需求型增长。

其主要原因是,近年来世界地缘政治事件频发,国际石油市场频繁震荡,为防范原油断供风险,我国加快了石油战略储备基地建设,随着一批战略石油储备基地的陆续建成投入运行,国家加大了原油收储力度,上半年有一批进口原油纳入了石油战略储备体系,成为调节石油进出口,平衡国内石油供求关系的库存储备资源。

上半年国内石油市场疲软,销售不畅,主要表现为成品油尤其是柴油消费增速大幅下滑,下降了9.4个百分点,这在多年来尤其是近两年来的国内石油市场上从未出现过。

究其原因,主要受国内经济减速超预期,工业生产和交通运输业增速放缓,基建规模缩小等因素的影响。

与柴油消费不同的是,上半年汽油消费同比仍保持两位数增长,增速达10.4%,较去年同期提高3.1个百分点。

这主要得益于国内汽车消费尤其是家用轿车消费的持续拉动。

近年来,尽管国家加大了政策调控力度,但上半年国内汽车产量仍高达1028.2万辆,其中家用轿车产量达542.8万辆,而且多数投放到了国内市场,由此拉动国内汽油消费持续上升,增势不减。

上半年煤油消费增速有所回落,主要受经济不景气、旅游等出行减少和航空运输增长乏力等因素的影响。

受国内经济下行压力加大,石油需求不振,消费增速回落,尤其是成品油价格“三连跌”等因素的叠加影响,上半年成品油终端销售和生产供应环节出现了一系列多年少见的复杂局面:经济下行挤消费,消费下降挤市场,市场下降挤销售,销售下降挤炼化,炼化下降挤库存,成为上半年成品油销售企业和为其提供油源的炼油企业经常面对的复杂情况。

成品油价格“三连跌”,带给销售企业的是价格结算上的频繁变化和汽柴油销售额的降低;带给炼化企业的却是几百万吨、上千万吨产能的大型和超大型炼化生产装置跟着油价跑,围着市场转,其应对之难、操作之复杂,可想而知。

我国工业和交通运输业石油消费占到了总消费量的80%以上,其中又以工业化过程中物流业、汽车进入家庭和航空业的汽柴煤消费增速最快。

进入2012年,国家主动调低了经济增速,政策效应很快就在柴油消费层面反映出来。

1月和2月,受元旦、春节放长假,工农业生产节奏放缓的影响,国内柴油消费同比大幅下降7%,汽油和煤油消费却因车辆出行和航班增加,继续保持两位数增长。

进入3月、4月,随着各行各业经济增速逐步放缓,尤其是基建规模缩小,柴油消费再度受到抑制,与“十二五”开局之年“淡季不淡”的旺盛增长形成了鲜明对照。

与此同时,国际油价大幅上涨,国内油价连续两次上调,也对成品油消费产生了明显的抑制作用,使原本疲软的成品油市场更加清淡,加油站之间竞相打折促销,打起了“价格战”,炼油企业库存增加,产销衔接困难,也出手打起了成品油批发促销牌。

然而,即便国内消费市场如此疲软,对承担石油安全保供重大使命的两大石油公司来说,仍然丝毫不敢懈怠。

随着春耕大忙时节的到来,为应对可能出现的柴油供应紧张局面,两大石油公司千方百计多产油、多供油,加大市场供应量。

然而,接下来发生的一系列变化令许多人始料不及。

上半年国内成品油销售除1月触及纪录高点外,其他5个月均出现不同程度的下滑。

尽管去冬今春以来,南方多个地区降水偏少,一些地方连续几个月基本无降水,但往年局部地区因抗灾缺电连带反复出现的“油荒”,今年基本没有出现。

往年春耕夏收时节频繁出现的柴油供应紧张状况,今年也要平缓得多。

这一方面表明,成品油终端销售环节和炼油企业应急、抗风险、调节市场供求的能力与以往相比有了很大增强;另一方面也说明,今年上半年的成品油实际消费量尤其是柴油消费明显低于往年。

持续低迷的石油市场消费,使销售企业库存增加,营销量大幅减少,炼化企业疲于奔命,生产衔接面临一系列困难。

进入5月、6月,国家先后两次下调成品油价格,国内汽柴油价格随之出现“三连跌”,更使销售企业和炼化企业雪上加霜,给原本亏损的炼油企业带来了更大的困难。

为缓解油价下跌带来的成本压力,地炼企业纷纷停产检修,山东地炼开工率仅为39%,平均开工负荷率一度跌至28%。

虽然三大石油公司所属炼厂力撑局面,使今年前5个月的全国炼厂平均开工率达到了84.7%,但受地炼企业大规模停产检修影响,6月底,国内炼厂开工率降至近年来低点,使全国范围内的成品油产销平衡面临巨大压力,引起了业内人士的普遍担忧。

与此同时,成品油价格“三连跌”,并没有给持续低迷的成品油市场带来多大改观,不少销售公司成品油销量下降,库存居高不下,成品油价格大幅上涨时加油站竞相打折促销,甚至打“价格战”的一幕,在成品油价格大幅下降“三连跌”时照常上演,使疲软的国内石油市场更加低迷。