单位根过程

单位根过程联合检验的Bootstrap研究

Bo 0 t s t r a p p i n g Re s e a r c h o n J o i n t Te s t f o r Un i t Ro o t P r o c e s s e s

e  ̄o n e o u s j u d g me n t f o r t h r e e j o i n t t e s t s a r e 2 . 2 2 % ,3 . 7 0 % ,0 , 0 0 % f o r B o o t s t r a p me t h o d a n d h i g h u p t o 2 2 . 2 2 %,

上, B o o t s t r a p方 法 下 三 个检 验 量 的误 判 率 分 别 为 2 . 2 2 %、 3 . 7 0 %和0 . 0 0 %, 而 临界值 的误判率 分别 高达 2 2 . 2 2 %、 1 1 . 1 】 %和 1 5 . 5 6 %; 在精 确程 度 上 , B o o t s t r a p 方 法 的精 度 分 别 是 临 界 值 方 法 的 1 1 . 2 5倍 、 2 6倍 和 6 . 5倍 。模 拟 表 明

Bo o t s t r a p me t h o d c o n s t r u c t e d i n t hi s p a pe r c a n n o t o n l y r e p l a c e t he c r i t i c a l v a l u e t e c hn o l o g y hu t a l s o h a s t he o b v i o u s

单位根过程——精选推荐

单位根过程1、单位根的定义随机过程{t y ,t = 1,2,....},若1t t t y y u ρ-=+,其中,ρ= 1,{t u }为一平稳过程,且E (t u )= 0,cov (t u ,t s u -) =t μ<∞,这里s = 0,1,2,...,称为单位根过程(unit root process )。

(当然,如果||1ρ<,t y 本身就是平稳过程)特别地,若1t t t y y ε-=+,其中,{t ε}为独立同分布(即白噪声或完全随机),且E (t ε)= 0,D(t ε)=2σ<∞,则{t y }为一随机漫步(游走)(random walk process)。

可以看出,随机游动过程是单位根过程的一个特例。

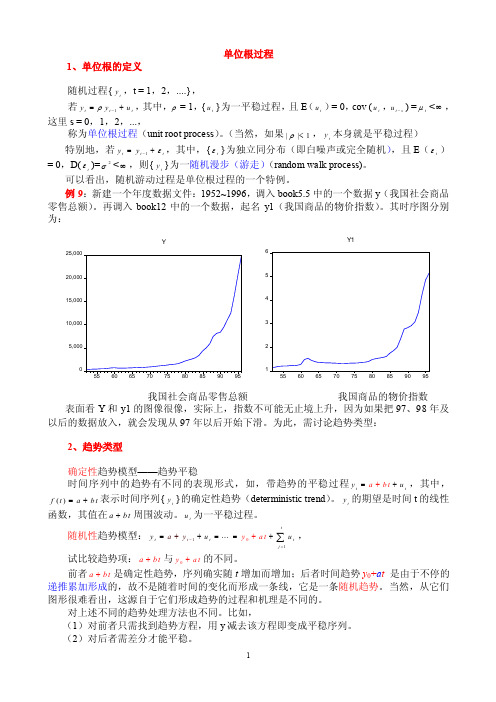

例9:新建一个年度数据文件:1952~1996,调入book5.5中的一个数据y (我国社会商品零售总额)。

再调入book12中的一个数据,起名y1(我国商品的物价指数)。

其时序图分别表面看Y 和y1的图像很像,实际上,指数不可能无止境上升,因为如果把97、98年及以后的数据放入,就会发现从97年以后开始下滑。

为此,需讨论趋势类型:2、趋势类型确定性趋势模型——趋势平稳时间序列中的趋势有不同的表现形式,如,带趋势的平稳过程t t a b y u t +=+,其中,()f t a b t =+表示时间序列{t y }的确定性趋势(deterministic trend )。

t y 的期望是时间t 的线性函数,其值在a bt +周围波动。

t u 为一平稳过程。

随机性趋势模型:110t t t t j t y a y a u y t u -==+==+++∑ , 试比较趋势项:a bt +与0y a t +的不同。

前者a bt +是确定性趋势,序列确实随t 增加而增加;后者时间趋势y 0+a t 是由于不停的递推累加形成的,故不是随着时间的变化而形成一条线,它是一条随机趋势。

单位根检验的原理

单位根检验的原理

单位根检验是时间序列分析中常用的方法之一,用于判断一个时间序列是否具有单位根。

单位根是指一个时间序列中的波动在长期内不会消失,即存在一个固定的平均回归值。

单位根检验的原理是基于单位根过程(unit root process)的概念,如果一个时间序列是单位根过程,说明它是一个非平稳过程,对应的模型是一个随机漫步模型,也就是说未来的值与现有值之间没有固定的关系。

常用的单位根检验方法包括ADF检验(Augmented Dickey-Fuller test)和KPSS检验(Kwiatkowski-Phillips-Schmidt-Shin test)。

ADF检验基于一个经济学模型,通过检验回归系数是

否为零来判断是否存在单位根。

KPSS检验则是通过检验序列

平方和的变化是否平稳来判断是否存在单位根。

在进行单位根检验时,我们通常会设定一个阈值,比如显著性水平为0.05,如果计算得到的检验统计量小于临界值,那么就可以拒绝存在单位根的假设,即认为时间序列是平稳的;反之,如果大于临界值,则无法拒绝存在单位根的假设,即认为时间序列是非平稳的。

进行单位根检验的目的是为了判断时间序列的性质,因为平稳序列与非平稳序列在建模和预测上有着不同的要求和方法。

平稳序列的统计性质更容易掌握,而非平稳序列可能存在漂移、趋势等问题,需要特殊的处理和修正。

单位根检验为我们提供了判断时间序列平稳性的有效手段。

单位根检验的基本步骤

单位根检验的基本步骤一、单位根检验是啥呢?单位根检验就像是给一组数据做个小检查,看看这组数据是不是平稳的。

这在经济学、统计学里可老重要啦。

你想啊,如果数据不平稳,就像盖房子的地基不稳,那后面基于这些数据做的分析啥的,可能就会出问题。

二、单位根检验的基本步骤1. 选择合适的检验方法常见的有ADF检验(Augmented Dickey - Fuller Test)。

这就好比你要去一个地方,有好几条路可以走,ADF检验就是其中一条比较常用的路。

还有PP检验(Phillips - Perron Test)等其他方法。

选择的时候要根据数据的特点来,要是数据有趋势,那得选能对付这种有趋势数据的检验方法;要是数据有季节性,那也得考虑这个因素。

2. 确定检验的模型形式有三种模型形式呢。

第一种是不带常数项和趋势项的模型,这种适合那种数据看起来就比较简单,没有什么明显的常数特征或者趋势特征的情况。

就像是一个很单纯的数列,没有什么额外的“装饰”。

第二种是带常数项,不带趋势项的模型。

这就好比数列有个基本的“起点”,有个常数在那儿撑着,但没有上升或者下降的趋势。

第三种是带常数项和趋势项的模型。

如果数据看起来像是有个固定的起点,然后还朝着某个方向有趋势地变化,就像股票价格有时候会有上涨或者下跌的趋势,还有个基本的价格底线,那这种模型就比较合适。

3. 设定检验的显著性水平这个显著性水平啊,就像是一个门槛。

一般我们常用的有0.05或者0.01。

这是什么意思呢?就是说如果我们得到的检验统计量比这个门槛对应的临界值更极端,那我们就可以拒绝原假设。

比如说,显著性水平是0.05,就好像是在说,这件事情只有5%的可能性是巧合,要是超过这个巧合的范围,那我们就认为有问题啦。

4. 计算检验统计量根据我们选择的检验方法和模型形式,把数据代入相应的公式里,就像做数学题一样,算出那个检验统计量。

这个过程可不能马虎,要是数据代错了,那结果肯定就不对啦。

计量名词解释

同期内生:内生解释变量与随机干扰项同期相关,两阶段最小二乘法:2SLS, Two Stage Least Squares:两阶段最小二乘法是一种既适用于恰好识别的结构方程,以适用于过度识别的结构方程的单方程估计方法。

方差膨胀因子:是指解释变量之间存在多重共线性时的方差与不存在多重共线性时的方差之比,VIF=1⁄1 –r^2。

容忍度的倒数,VIF越大,显示共线性越严重。

经验判断方法表明:当0<VIF<10,不存在多重共线性;当10≤VIF<100,存在较强的多重共线性;当VIF≥100,存在严重多重共线性完全共线性:如果存在不全为零,即某一解释变量可以用其他解释变量的线性组合表示,则称为解释变量间存在完全共线性。

异方差稳健标准误法:极大似然估计:也称为最大概似估计或最大似然估计,是求估计的另一种方法,找到参数θ的一个估计值,使得当前样本出现的可能性最大。

平稳性:是指时间序列的统计规律不会随着时间的推移而发生变化。

加权最小二乘法:是对原模型进行加权,使之成为一个新的不存在异方差性的模型,然后采用普通最小二乘法估计其参数的方法。

序列相关性:多元线性回归模型的基本假设之一是模型的随机干扰项相互独立或不相关。

如果模型的随机干扰项违背了相互独立的基本假设,称为存在序列相关性。

多重共线性:在经典回归模型中总是假设解释变量之间是相互独立的。

如果某两个或多个解释变量之间出现了相关性,则称为多重共线性。

解释变量的内生性:解释变量与随机误差项之间往往存在某种程度的相关性此时就称模型存在内生性问题,与随机误差项相关的解释变量称为内生解释变量。

虚拟变量:根据定性因素的属性类别,构造的只取“0”或“1”的人工变量,通常称为虚拟变量。

人工构造的作为属性因素代表的变量。

高斯-马尔可夫定理:在给定经典假定下,普通最小二乘(OLS)估计量具有线性性、无偏性和有效性等性质,即OLS 估计量是最佳线性无偏估计量。

异方差性:对于不同的解释向量,被解释变量的随机误差项的方差不再是常数,而互不相同,则认为出现了异方差性。

计量经济 第二章单位根过程及其检验

14第二章 单位根过程及其检验所谓数据生成过程(Data Generating Process,DGP)是指变量的数据源于具有何种特征的随机过程。

我们以下首先介绍稳定过程,由此引入非稳定过程,特别的单位根过程。

§2.1稳定过程§2.2.1 随机过程的稳定性1.稳定的定义定义1:对随机过程}),({T t t x X ∈=,对T 的任意子集(t 1,…,t n ),以及任意的h ,h T h t i ,∈+为实数,i =1,…,n ,若联合分布函数)(⋅F 满足F (x (t 1),x (t 2), …,x (t n ))=F (x (t 1+h ),…x (t n +h ))则称随机过程X 严格稳定。

严格稳定隐含了这个过程的所有矩为常数。

定义2:对定义1中所定义的随机过程X ,若满足① E (x (t i ))=E (x (t i +h ))=μ<+∞② E [x (t i )2]=E [x i (t i +h )]2=μ2<+∞③ E [x (t i )x (t j )]=E [x (t i +h )x (t j +h )]=μi j <+∞则称随机过程x 为弱稳定,或者说二阶稳定,或协方差稳定。

从上述条件可以看出,二阶矩即方差和协方差不随时间而改变,且协方差只与间隔的时间长度有关而与时间本身无关,故称为二阶稳定,或协方差稳定。

如不加特别说明,今后的稳定均指弱稳定。

用这一定义虽然可以验证白噪音过程是弱稳定过程。

即对}1,{≥t x t ,其0)(,)(,022===+h t t t t x x E x E Ex σ,称这一过程为白噪音过程,它显然满足①②③,因而为弱稳定过程,进一步,若x t 为正态分布,则这一过程还为严格稳定,因为此时高阶矩仅为1和2阶矩(即0和2σ)的函数,故高阶矩存在且不随时间而改变。

从以上定义可以看出,一个稳定过程的数据图形特征为:数据围绕长期均值E (x t )=μ波动,偏离均值之后,有复归均值的调整;方差有限且不随时间改变;其自相关函数随时间衰减。

研究生计量经济学讲义(1)

协方差平稳(定义)

随机过程 { yt } 是协方差平稳的,那么,该过程的均值、方差以及协方差是不 随机时间变化的。 若随机过程 { yt } 不满足上述条件,则称该随机过程是非平稳的。也就是说, 非平稳过程的均值、方差以及协方差是随时间变化的。非平稳性行为可能是带有 趋势的、周期性的、随机游走,也可能是三者的结合物。

最简单的平稳过程:白噪声过程 A sequence {ε t } is a whitc-noise proccss if each value in the sequence has a mean

2

计量经济学-时间序列讲义

统计系

郭万山

of zero,a constant variance,and is serially uncorrelated.

趋势平稳和差分平稳 (Trend and Difference Stationary) 差分平稳 不包含漂移项的随机游走 y t = y t-1 + ε t ,以及包含漂移项的随机游走模型

y t 间序列,两者均可以通过差分变换转换为平稳

时间过程:

y t - y t-1 = ε t y t - y t-1 = α + ε t

① 纯随机游走过程(pure random walk) 所谓随机游走是指变量 yt yt 1 t ,其中, t 为白噪声过程, t ~ iid (0, 2 ) ; 随机游走也称为一阶单整过程(process integrated of one order),单位根过程 (process with a unit root) 或带有随机趋势过程 (process with a stochastic trend) 。 随机游走过程是非均值回归过程,它可以以正的或反的方向偏离均值。随机游 走的另一个特征是方差随时间变化,当时间趋于无穷大时,方差也趋于无穷大。 因此,随机游走并不能被预测(a random walk cannot be predicted)。 ② 带漂移项的随机游走过程(random walk with a drift )

单位根检验

影响

31

针对第四个问题,Perron提出

1. xt c t xt1 t H0 : 0

如果拒绝零假设,那么检验过程停止,该过 程是平稳过程 .不能拒绝,说明存在单位根,过 程非平稳,那么回归模型中的时间趋势项是不 是多余的参数呢?如果是,会导致检验的势降 低,进入步骤2.

包含一个确定性趋势和一个随机趋势

单位根过程

满足下面表达式的过程成为单位根过程

(1 B)xt t 1 t1 (B)t

其中

(1) 0,

j0

2 j

,程对时间序列的增量进行刻画,增 量平稳,但水平变量不平稳。

2. xt c t xt1 t H0 : 0

使用统计量 3 ,检验零假设. F统计量 (r为约束条件, k为无约束模型中的待估计参数)

j

[RSS(restricted) RSS(un restricted)] / RSS(restricted) / (T k)

单位根检验

非平稳过程

多数经济变量的时间序列都有随着时间增 加而增长的趋势, 不具有均值回复的特点.

两种刻画: 带趋势的平稳随机过程(前面已讲) 单位根过程

随机趋势过程

有一类随机过程, 如果再 t 时刻扰动项发生 变化, 那么它的影响会一直存在下去,不会随 着时间 t 增大会立刻衰减到0. 这样过程成为 随机趋势过程。 随机游动(走) 带常数项的随机游动 单位根过程

(B)ts (B)ts1 (B)t xt

所以

xt s

t

s

1

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

单位根过程

1、为什么进行单位根检验

单位根检验是检验序列中是否存在单位根,因为存在单位根就是非平稳时间序列了。

单位根就是指单位根过程,可以证明,序列中存在单位根过程就不平稳,会使回归分析中存在伪回归。

但是进行单位根检验的序列需服从I(d)过程。

当然从变量的自相关图和偏相关图也可以判断序列是否平稳,但准确度不高。

而单位根检验平稳性是比较准确的,主要方法是DF检验以及ADF检验。

2、什么是单位根检验

单位根检验是针对宏观经济数据序列、货币金融数据序列中是否具有某种统计特性而提出的一种平稳性检验的特殊方法,单位根检验的方法有很多种,包括ADF检验、PP检验、NP检验等。

单位根检验时间序列的单位跟研究是时间序列分析的一个热点问题。

时间序列矩特性的时变行为实际上反映了时间序列的非平稳性质。

对非平稳时间序列的处理方法一般是将其转变为平稳序列,这样就可以应用有关平稳时间序列的方法来进行相应得研究。

对时间序列单位根的检验就是对时间序列平稳性的检验,非平稳时间序列如果存在单位根,则一般可以通过差分的方法来消除单位根,得到平稳序列。

对于存在单位根的时间序列,一般都显示出明显的记忆性和波动的持续性,因此单位根检验是本书中有关协整关系存在性检验和序列波动持续性讨论的基础。

3、单位根过程

定义2-1 随机序列{x_t },t=1,2,…是一单位根过程,若x_t=ρx_t-1+ε,t=1,2…(1)其中ρ=1,{ε}为一平稳序列,且 E[ε]=0, V(ε)=σ<∞, Cov(ε,ε)=μ<∞这里τ=1,2…。

特别地,若{ε}是独立同分布的,且E[ε]=0,V(ε)=σ<∞,则式(1)就变成一个随机游走序列,因此随机游走序列是一种最简单的单位根过程。

将式(1)改写为下列形式:( 1-ρL)x_t=ε,t=1,2,…其中L 为滞后算子,1-ρL为滞后算子多项式,其特征方程为1-ρz=0,有根z= 。

当ρ=1时,时间序列存在一个单位根,此时{ }是一个单位根过程。

当ρ<1时,{x_t}为平稳序列。

而当ρ〉1时,{x_t}为一类具有所谓爆炸根的非平稳过程,它经过差分后仍然为非平稳过程,因此不为单整过程。

一般情况下,单整过程可以称作单位根过程。

在经济、金融时间序列中,常会遇到ρ非常接近1的情况,成为近似单位根现象。

近似单位根是介于平稳序列I(0)和单正序列I(1)之间。

一般情况下,单整过程可以称作单位根过程。

4、单位根检验的基础

单位根检验是建立ARMA模型、ARIMA模型、变量间的协整分析、因果关系检验等的基础。

自Nelson和Plosser利用ADF检验研究了美国名义GNP等14

个历史经济和金融时间序列的平稳性以后,单位根检验业已成为分析经济和金融时间序列变化规律和预测的重要组成部分。

因此,单位根检验作为一种特殊的假设检验,其可靠性的研究以及如何寻求可靠性较高的检验方法或统计量多年来一直是时间序列分析中的重要课题。