时间序列电子科大第二章

时间序列(电子科大)第二章

{t , t Z } 是白噪声序列

无穷阶自回归

…Xt-p … Xt-2 Xt-1 Xt

例2.1.1 考虑单摆运动 单摆受扰图

X t aX t1 t , t 0,1,2,

X0是单摆的初始振幅,Xt 是第t 次摆动的最

大振幅,{ t }是空气振动造成的随机干扰,

3. 生成函数的关系 式(2.1.2) 与式(2.1.1)互为逆转形式:

传递函数 线性滤波器

(B)

输出

Xt

2. 自回归形式

在适当条件下 { X t , t Z } 可表示为线性形式

X t t j X t j , t Z (2.1.2)

j1

或 t (1 j B j )X t (B)X t , t Z

j1

n , a.s. 时 ,有

lim

n

E ( n )

E ( )

推论 若时间序列{Yt}满足下式左端的级

数收敛条件, 则有

n

E[ Yt t

]

lim

n

E[ Yt

tn

]

E ( Yt

t

)

注 几乎处处收敛, 若二阶矩荐在,则一定 均方收敛,故 有

lim

n

n

lim

n

E(

j0

j

t

j

)( h

h0

tkh

)

nn

lim

n

j0

h0

j h E( t

) j t k h

n

lim

n

数字信号处理第三版西科大课后答案第2章

第2章时域离散信号和系统的频域分析2.1学习要点与重要公式2.2FT和ZT的逆变换2.3分析信号和系统的频率特性 2.4例题2.5习题与上机题解答2.1学习要点与重要公式数字信号处理中有三个重要的数学变换工具,即傅里叶变换(FT)、Z变换(ZT)和离散傅里叶变换(DFT)。

利用它们可以将信号和系统在时域空间和频域空间相互转换,这方便了对信号和系统的分析和处理。

三种变换互有联系,但又不同。

表征一个信号和系统的频域特性是用傅里叶变换。

Z 变换是傅里叶变换的一种推广,单位圆上的Z变换就是傅里叶变换。

在z域进行分析问题会感到既灵活又方便。

离散傅里叶变换是离散化的傅里叶变换,因此用计算机分析和处理信号时,全用离散傅里叶变换进行。

离散傅里叶变换具有快速算法FFT,使离散傅里叶变换在应用中更加方便与广泛。

但是离散傅里叶变换不同于傅里叶变换和Z变换,它将信号的时域和频域,都进行了离散化,这是它的优点。

但更有它自己的特点,只有掌握了这些特点,才能合理正确地使用DFT。

本章只学习前两种变换,离散傅里叶变换及其FFT将在下一章学习。

2.1.1学习要点(1)傅里叶变换的正变换和逆变换定义,以及存在条件。

(2)傅里叶变换的性质和定理:傅里叶变换的周期性、移位与频移性质、时域卷积定理、巴塞伐尔定理、频域卷积定理、频域微分性质、实序列和一般序列的傅里叶变换的共轭对称性。

(3)周期序列的离散傅里叶级数及周期序列的傅里叶变换表示式。

(4)Z变换的正变换和逆变换定义,以及收敛域与序列特性之间的关系。

(5)Z变换的定理和性质:移位、反转、z域微分、共轭序列的Z变换、时域卷积定理、初值定理、终值定理、巴塞伐尔定理。

(6)系统的传输函数和系统函数的求解。

(7)用极点分布判断系统的因果性和稳定性。

(8)零状态响应、零输入响应和稳态响应的求解。

(9)用零极点分布定性分析并画出系统的幅频特性。

2.1.2重要公式(1)这两式分别是傅里叶变换的正变换和逆变换的公式。

时间序列分析:方法与应用(第二版)PPT 时间序列分析(第二章)

13

SY

160

120

80

40

0

-40

-80 72 73 74 75 76 77 78 79 80 81 82

平稳时间序列曲线图

14

平稳时序自相关分析图 15

Y

3,500 3,000 2,500 2,000 1,500 1,000

500 0 80 82 84 86 88 90 92 94 96 98

Y 为样本数据平均值。

4

自相关系数rk 与简单相关系数一样,取值范

围为[-1,+1]。其绝对值越接近于1,表明自相关

程度越高。

最大滞后阶数k取

的个数。

n

4

、1n0

、

n

,n为观测数据

例2.1

3) 自相关系数的抽样分布

完全随机序列自相关系数的抽样分布,近似于 以0为均值, 为标准差的正态分布。

时间序列可以用过去的误差项表出

yt = b0 + b1et1+……+ bket k + et

3

(二) 方法性工具

1. 自相关函数

1) 自相关含义 时间序列诸项之间的简单相关

2) 自相关系数 计算公式

nk

(YT Y )(Ytk Y )

rk T 1 n

(Yt Y )2

t 1

式中:n为样本数据个数;k为滞后期;

非平稳时间序列曲线图

非平稳时序自相关分析曲线图

非平稳时序自相关分析曲线图

(2)时序趋势的消除

非平稳性能够被消除的时间序列称为齐次非 平稳时间序列。

一阶差分(逐期、短差)

▽Yt=Yt-Yt-1 (t>1)

பைடு நூலகம்

时间序列(电子科大)第一章-1

频域分析方法

• 原理 – 假设任何一种无趋势的时间序列都可以分解成若 干不同频率的周期波动 • 发展过程 – 早期的频域分析方法借助富里埃分析从频率的角 度揭示时间序列的规律 – 后来借助了傅里叶变换,用正弦、余弦项之和来 逼近某个函数 – 20世纪60年代,引入最大熵谱估计理论,进入现 代谱分析阶段 • 特点 – 非常有用的动态数据分析方法,但是由于分析方 法复杂,结果抽象,有一定的使用局限性

图1.1.1

图1.1.2

图1.1.3

图1.1.4

图1.1.5

图1.1.6

ห้องสมุดไป่ตู้1.1.7

国家联盟VS美国联盟

图1.1.8

图1.1.9

图1.1.10

应用时间序列分析

覃思义

Email:qinsiyi@

数学科学学院

第一章 时间序列

§1.1 序 言 §1.2 平稳过程与平稳序列 §1.3 时间序列的平稳化预处理

§1.4 推移算子和常系数差分方程

§1.1 序

言

1969年在首届诺贝尔经济学奖的颁奖 致辞:“……在无法用试验的条件下,去 寻求这些极为复杂的经济变化过程中的发 展规律,可能被看着有点异想天开,然而, 经济学家对有关战略性的经济关系构造数 学模型的企图,以至借助于时间序列的统 计分析来定量地阐明它们,事实上已经证 实是成功的。…..”

• 最早的时间序列分析可以追溯到 7000 年前的 古埃及。 – 古埃及人把尼罗河涨落的情况逐天记录下 来,就构成所谓的时间序列。对这个时间 序列长期的观察使他们发现尼罗河的涨落 非常有规律。由于掌握了尼罗河泛滥的规 律,使得古埃及的农业迅速发展,从而创 建了埃及灿烂的史前文明。 • 按照时间的顺序把随机事件变化发展的过程 记录下来就构成了一个时间序列。对时间序 列进行观察、研究,找寻它变化发展的规律, 预测它将来的走势就是时间序列分析。

时间序列(电子科大)第二章-4

1 min{ z j : 1 j k }

zj

α

当t

l t

∞时

l t t t

t z j t / z j o( )

方程(1.3.4)的任何解{ Xt }可表示为

Xt

j 1

k r ( j ) 1

Xt

j 1 l 0

U

l, j

t cos( j l , j ), t Z

l t j

定理2.2.2 特征多项式A(z)的k个相异根为 z1, z2…, zk,有

1)若全部根都在单位圆外,方程(2.2.2)

的任何解{ Xt }以负指数律收敛到零;

2)若单位圆上存在根,方程(2.2.2)有周期 解; 3)若存在单位圆内的根,方程(1.3.4)有发 散解.

则Wold系数是负指数衰减的,存在正实数

g1 , g2 , 使

j g2e

g1 j

(2.4.1)

则逆函数是负 2)若 ( z )的根全在单位圆外, 指数衰减的,存在正实数 g1 , g2 , 使

j g2e

g1 j

(2.4.2)

注:( z ) 的根全在单位圆外,称系统是 “物理可实现”,因Wold系数依负指数律 趋于零,

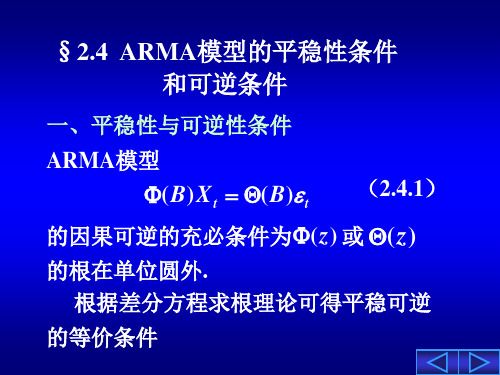

的特征多项式A(z)的k个相异根都在单位圆外, 则方程的任何解{ Xt }以负指数律收敛到零; 将定理2.2.2分别应用于差分方程

X t ( B ) ( B ) t ,

1

( B ) ( B ) X t t

1

可证得下定理:

定理2.4.1 ARMA模型 ( B) X t ( B) t 1)若 ( z )的根全在单位圆外( j 1, 1 j p ),

电子科大-数电-数字逻辑设计第七章(3)

5 精品资料

T触发器

在每个时钟脉冲有效沿都会改变状态(zhuàngtài)(翻转)

T(toggle)

Q

触发器

T Q

EN Q TQ

具有使能端的 T触发器

T Q

6 精品资料

利用(lìyòng)D、J-K触发器实现T触 发器

利用(lìyò ng)D触发器 利用J-K触发器实现

精品资料

关于(guānyú)电路结构和逻辑功能

电路构成的不同形式

下一状态Q* 与 现态Q及输入之间 在稳态下的逻辑关系

同一逻辑功能的触发器可用不同电路结构实现 主从结构的D触发器、维持(wéichí)阻塞结构的

D触发器 用同一电路结构可做成不同逻辑功能的触发器 维持(wéichí)阻塞结构的:D触发器、J-K触发器

27 27

精品资料

例:时钟同步状态机(D触发器)

下一状态逻辑 产生激励信号

状态存储器 输出逻辑

EN EN

输入(shūrù ) EN’

D0

Q0

MAX 输出(sh

Q0

Q0’

D1

Q1

Q1

激励

Q1’

CLK

28 28

时钟信号

精品资料

当前状态

EN3、由激励方EENN程’ 和触发器特征方程

D0

Q0

得到转移方程(状态方程)

MAX

D触发器Q特0 征方程:Q* = D

Q0* =QQ00’ ·EN’ + Q0’·EN

D1

Q1

Q1* =QQ11·EN’ + Q1’·Q0·EN

Q+1’Q1·Q0’·EN

第二章时间序列的预处理new资料

平稳序列通常具有短期相关性。该性质用自 相关系数来描述就是随着延迟期数的增加, 平稳序列的自相关系数会很快地衰减向零

例题

例2.1

检验1964年——1999年中国纱年产量序列的平稳性

例2.2

检验1962年1月——1975年12月平均每头奶牛月产 奶量序列的平稳性

例2.3

检验1949年——1998年北京市每年最高气温序列的 平稳性

平稳时间序列的统计定义

满足如下条件的序列称为严平稳序列

正整数m, t1,t2,,tm T,正整数,有

Ft1,t2tm ( x1 , x2 ,, xm ) Ft1 ,t2 tm ( x1 , x2 ,, xm )

满足如下条件的序列称为宽平稳序列

1)

E

X

2 t

,t T

2) EXt , 为常数,t T

ˆ(k )

1 nk

nk t 1

( xt

x)( xt k

x)

ˆk

ˆ(k ) ˆ(0)

(xt x)(xtk x) (xt x)2

例:考察系列{1,2,…,20} 计算该序列的样本自相关函数

k , k 1, 2, , 6

例:考察系列{1,2,…,20} 计算该序列的样本自相关函数

k , k 1, 2, , 6

一旦观察值序列中蕴含的相关信息充分提取出来了,

白噪声序列的性质

方差齐性 DX t (0) 2

根据马尔可夫定理,只有方差齐性假定成立时,用 最小二乘法得到的未知参数估计值才是准确的、有 效的。如果假定不成立,最小二乘估计值就不是方 差最小线性无偏估计、拟合模型的精度会受到很大 影响

所以我们在进行模型拟合时,检验内容之一就是检 验拟合模型的残差是否满足方差齐性假定。如果不 满足,就需要利用适当的条件异方差来处理异方差 信息

时间序列分析讲义第2章滞后算子-5页精选文档

第二章 滞后算子及其性质§2.1 基本概念时间序列是以观测值发生的时期作为标记的数据集合。

一般情况下,我们是从某个特定的时间开始采集数据,直到另一个固定的时间为止,我们可以将获得的数据表示为:如果能够从更早的时间开始观测,或者观测到更晚的时期,那么上面的数据区间可以进一步扩充。

相对而言,上述数据只是一个数据的片段,整个数据序列可以表示为:例2.1 (1) 时间趋势本身也可以构成一个时间序列,此时:t y t =;(2) 另一种特殊的时间序列是常数时间序列,即:c y t =,c 是常数,这种时间的取值不受时间的影响;(3) 在随机分析中常用的一种时间序列是高斯白噪声过程,表示为:t t y ε=,+∞=-∞=t t t }{ε是一个独立随机变量序列,每个随机变量都服从),0(2σN 分布。

时间序列之间也可以进行转换,类似于使用函数关系进行转换。

它是将输入时间序列转换为输出时间序列。

例2.2 (1) 假设t x 是一个时间序列,假设转换关系为:t t x y β=,这种算子是将一个时间序列的每一个时期的值乘以常数转换为一个新的时间序列。

(2) 假设t x 和t w 是两个时间序列,算子转换方式为:t t t w x y +=,此算子是将两个时间序列求和。

定义:如果算子运算是将一个时间序列的前一期值转化为当期值,则称此算子为滞后算子,记做L 。

即对任意时间序列t x ,滞后算子满足:类似地,可以定义高阶滞后算子,例如二阶滞后算子记为2L ,对任意时间序列t x ,二阶滞后算子满足:一般地,对于任意正整数k ,有:命题2.1 滞后算子运算满足线性性质:(1) )()(t t x L x L ββ=(2) )()()(t t t t w L x L w x L +=+证明:(1) 利用滞后算子性质,可以得到:(2) )()()(11t t t t t t w L x L w x w x L +=+=+--由于滞后算子具有上述运算性质和乘法的交换性质,因此可以定义滞后算子多项式,它的作用是通过它对时间序列的作用获得一个新的时间序列,并且揭示这两个时间序列之间的关系。

电子科大随机过程总结 第2章 随机过程

������ + ������维联合分布函数

������1 −∞

������������

������1

������������

=���������������� (������1 , ⋯ , ������������ ; ������1 , ⋯ , ������������ ; ������1 , ⋯ , ������������ , ������1 , ⋯ , ������������ )������������������������

+∞

互相关函数

−∞ −∞

∑ 均值函数(数学期望) ������(������) = ������[������(������)] =

+∞

������=1

������������ ������������ (������) ,

离散型 互协方差函数 ̅̅̅̅̅̅̅̅̅ ������������1 ������2 (������, ������) = ������������1 ������2 (������, ������) − ������������1 (������)������ ������2 (������)

������

(离散参数)链 (连续参数)链

随机过程 一维分布函数 一维概率密度函数 特征函数 二维随机分布函数 二维概率密度函数

复随机过程 均值函数 方差函数

������(������) = ������(������) + ������������(������) ������������ (������) = ������������ (������) + ������������������ (������) ������������ (������) = ������������ (������) + ������������ (������)

第二章时间序列分析-PPT课件

2003-2-17 1496.52 2003-3-14

2003-2-18 1496.46 2003-3-17

2003-2-19 1510.8 2003-3-18

2003-2-20 1509.48 2003-3-19

2003-2-21 1478.87 2003-3-20

2003-2-24 1481.94 2003-3-21

801946:01:00

1946:02:00

7.5 8.9

1955:01:00 1955:02:00

20.9 23

1964:01:00 1964:02:00

37.9 39

1946:03:00

11.1

1955:03:00

24.9

1964:03:.4

1955:04:00

26.5

1948:01:00

16.7 18

1956:04:00 1957:01:00

27.2 28.1

1965:04:00 1966:01:00

48.3 50.2

2003-2-25 1511.28 2003-3-24

2003-2-26 1513.18 2003-3-25

2003-2-27 1513.7 2003-3-26

2003-2-28 1511.93 2003-3-27

2003-3-3 1525.48 2003-3-28 2200032-53-4 30 152354.3 40200435-3-3510

第一章 绪 论

通过本章的学习,理解时间序列的 概念,特别是随机时间序列的概念,掌 握时间序列的建立过程,掌握确定性时 序分析方法,掌握随机过程的概念,深 刻理解平稳性和白噪声。

第一节 时间序列分析的一般问题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Wold 分解式(正交分解):任意零均

值纯非确定的平稳过程都可表示为线性形

式

X t j t j , t Z

(2.1.1)

j0

权系数

无穷阶滑动平均

{ j , j 0,1,2,}, 0 1

lim

n

E ( n )

E (

)

推论 若时间序列{Yt}满足下式左端的级数

收敛条件, 则有

n

E[ Yt t

]

lim

n

E[ Yt

tn

]

E ( Yt

t

)

注 几乎处处收敛, 若二阶矩荐在,则一定

均方收敛,故 有

lim

n

E (ξ n

)

E (l.i.m.

ξn

)

定理2.1.2 (控制收敛定理) 若随机变量

n

n

lim

n

E(

j0

j

t

j

)(

h0

h

tkh

)

nn

lim

n

j0

h0

j h E ( t j tk h )

n

lim

n

ቤተ መጻሕፍቲ ባይዱ

2

j0

j

jk

2

j0

j

jk

? 思考: lim (k ) 0 k

四、线性过程的平稳性

命题2.1.1 线性过程

X t j t j , t Z j0

若满足以下条件之一,序列具有平稳性 .

r(k

)

2

j jk

(2.1.4)

j0

特别 证明

级数可和保

r

(0)

2 X

2

2 j

j0

证限过方程差(2.有1.5有)

n

X t

lim

n

φjεt j , (a.s.)

j0

tZ

由单调收敛定理之推论

n

E( X t

)

lim

n

j0

φ j E (εt

j)

φ j E(εt j ) 0, j0

tZ

r(k) E(Xt Xtk )

若其自相关函数满足

r(h)

2

,

h 0;

0, h 0.

不相关

又若 {t , t Z } 是正态时间序列,称为正态

白噪声(WN(0, σ2)).

若存在非负整数 q 和常数a0, a1, …, aq,使 时间序列{Xt}可表示为

X t a0 t a1 t1 aq tq , t Z

称为白噪声的滑动平均.

序列{ξn}满足 n 0 , a.s.和 E 0 ,

则当 n , a.s. 时,有 E( ) ,且

lim

n

E ( n

)

E (

)

定理2.1.3 线性过程

X t (B) t jt j , t Z j0

若传递函数绝对可和 j , 则有 j0

均值函数 E ( X t ) 0 , 自相关函数为

j1

或 t (1 j B j )X t (B)X t , t Z

j1

{t , t Z } 是白噪声序列

无穷阶自回归

…Xt-p … Xt-2 Xt-1 Xt

例2.1.1 考虑单摆运动 单摆受扰图

X t aX t1 t , t 0,1,2,

X0是单摆的初始振幅,Xt 是第t 次摆动的最

注1 可将{Xt} 视为线性滤波器的输出,白 噪声看成驱动系统的扰动序列(激励).

白噪声{t , t Z } 线性滤波器

Xt

例 发声系统

注2 {Xt ,t∈Z } 是平稳序列. E( X t ) a0E( t ) a1E( t1 ) aq E( tq ) 0, t Z

r(t,t k) E(Xt Xtk )

(B) (B)1 1 1 B

1 B 2B2 jB j

求得传递形式为

X t 1 ( B ) t ( B ) t

jt j

j0

三、线性过程的均值函数与自协方差函数

定理2.1.1 (单调收敛定理) 若非负随机变

量序列 0 1 2 单调不减,则当 n , a.s. 时 ,有

1)沃尔德系数绝对可和:

j

j0

定理2.1.3 之证明

2)沃尔德系数的生成函数

(z) 1 j z j j z j

j1

j0

当 z 1 收敛.

解释 在单位圆上或单位圆内级数收敛.

称为沃尔德系数(格林函数、传递函数),其

中 { t , t Z } 是白噪声序列.

注1 (2.1.1)式可表示为算子形式

X t (B)t

(2.1.1)

其中 (B) 1 j B j j B j

j1

j0

称为传递函数或沃尔德系数的生成函数.

注2 对动态数据进行适当的预处理,可 将非平稳序列平稳化与零均值化.

注3 (2.1.1)式的工程解释

X t (B)t

线性滤波 器模型

将时间序列{Xt} 视为线性滤波器的输出, 白噪声看成驱动系统的扰动序列(激励)

输入

{ t , t Z }

传递函数 输出

线性滤波器

(B)

Xt

2. 自回归形式

在适当条件下 { X t , t Z } 可表示为线性形式

X t t j X t j , t Z (2.1.2)

第二章 线性平稳过程

§2.1一般线性过程 §2.2 平稳序列的线性数学模型 §2.3 ARMA序列的因果可逆性 §2.4 ARMA模型的平稳性条件

和可逆条件

§2.1一般线性过程

一、线性平稳序列 在应用时间序列分析中,最常用的平稳

序列是线性平稳序列,即由白噪声的线性 组合构成的平稳序列.

定义 零均值序列 {t , t Z } 称为白噪声

大振幅,{ t }是空气振动造成的随机干扰,

3. 生成函数的关系 式(2.1.2) 与式(2.1.1)互为逆转形式:

X t (B ) t , t ( B) X t

将生成函数 (B)作用于(2.1.2)式

X t (B)t (B)(B)X t

得 (B)(B) 1,

(2.1.3)

满足一 定条件

q

q

E( a j t j )( ah tkh )

j0

h0

a jah E( t j tkh )

j0 h0

tjtkh

q

2

a ja jk r(k)

j0

二、线性过程的两种等价形式 1. 传递形式 时间序列分析中建立随机模型的思想:

将顺序值之间高度依赖的时间序列{ Xt } 看成由一系列独立“冲击”序列所生成.

或 (B ) (B )1 , (B ) (B )1 收敛.

传递形式:

白噪声{t , t Z }

X t (B)t

(B)

逆转形式:

t (B)Xt, t Z

(B)

Xt,t Z

例2.1.2 若平稳序列的自回归形式为

X t X t 1 t

或

(B)Xt t

其 中 (B) 1 B,有