风险投资管理与个人理财管理知识分析收益.pptx

合集下载

《投资收益与风险》PPT课件 (2)

2 p W 1 21 2 W 2 22 2 2 W 1 W 2 C (R 1 o ,R 2 )v

不同的相关系数条件下,资产组合收益率的标准离差变化: ——相关系数为+1,两项资产收益率的变化方向与变动幅度完

全一样,不能抵消任何投资风险,此时的标准离差最大 ——相关系数为-1时,两项资产收益率的变化方向与变动幅度

〔2〕分别计算两个工程期望值的标准离差; A:[〔200-110〕2×0.2+〔100-110〕2×0.6+〔50-110〕 2×0.2]1/2 =48.99 B:[〔300-110〕2×0.2+〔100-110〕2×0.6+〔-50110)2×0.2]1/2 =111.36

〔3〕判断两个投资工程的优劣 由于A、B两个工程投资额相等,期望收益也一样,而A工程风险相对 较小〔其标准离差小于B工程〕,故A工程优于B工程。

当相关系数为零时,说明单项资产收益率之间是无关

重要结论:

无论资产之间的相关系数大小如何, 资产组合的收益率不会低于所有单个资产中的最

➢ ——A股票的价格随着经济形势由衰退转向繁荣而上 涨,B股票此时的价格是上涨、下跌还是静止不动?

➢ ——协方差就是对A、B两个股票价格之间的相互关系进 展度量和评价。从本质上讲,组合内各种资产组合相互变 化的方式影响着资产组合的整体方差,从而影响其风险。

协方差的意义:

——协方差的计算结果可能为正值也可能为负值,它们分 别显示了两项资产间收益率变动的方向 ——当协方差为正值时,表示两种资产的收益率呈同方向 变化;协方差为负值时,表示两种资产的收益率呈相反方 向变化 ——协方差的绝对值越大,表示这两种资产收益率关系越 密切;协方差的绝对值越小,那么这两种资产收益率的关 系就越疏远。

不同的相关系数条件下,资产组合收益率的标准离差变化: ——相关系数为+1,两项资产收益率的变化方向与变动幅度完

全一样,不能抵消任何投资风险,此时的标准离差最大 ——相关系数为-1时,两项资产收益率的变化方向与变动幅度

〔2〕分别计算两个工程期望值的标准离差; A:[〔200-110〕2×0.2+〔100-110〕2×0.6+〔50-110〕 2×0.2]1/2 =48.99 B:[〔300-110〕2×0.2+〔100-110〕2×0.6+〔-50110)2×0.2]1/2 =111.36

〔3〕判断两个投资工程的优劣 由于A、B两个工程投资额相等,期望收益也一样,而A工程风险相对 较小〔其标准离差小于B工程〕,故A工程优于B工程。

当相关系数为零时,说明单项资产收益率之间是无关

重要结论:

无论资产之间的相关系数大小如何, 资产组合的收益率不会低于所有单个资产中的最

➢ ——A股票的价格随着经济形势由衰退转向繁荣而上 涨,B股票此时的价格是上涨、下跌还是静止不动?

➢ ——协方差就是对A、B两个股票价格之间的相互关系进 展度量和评价。从本质上讲,组合内各种资产组合相互变 化的方式影响着资产组合的整体方差,从而影响其风险。

协方差的意义:

——协方差的计算结果可能为正值也可能为负值,它们分 别显示了两项资产间收益率变动的方向 ——当协方差为正值时,表示两种资产的收益率呈同方向 变化;协方差为负值时,表示两种资产的收益率呈相反方 向变化 ——协方差的绝对值越大,表示这两种资产收益率关系越 密切;协方差的绝对值越小,那么这两种资产收益率的关 系就越疏远。

《投资收益和风险》课件

投资收益的来源

利息收入

投资者通过投资债券、 存款等获得利息收入, 这是投资收益的主要来

源之一。

资本利得

投资者通过买卖股票、 房地产等资产获得资本 利得,即资产价格上涨

带来的收益。

股息收入

投资者通过持有股票获 得公司发放的股息收入

。

其他收入

包括租金收入、版权收 入等其他投资产生的收

益。

投资收益的计算方法

定性分析

基于经验、专家意见和市场调 研等方法来评估风险。

敏感性分析

分析不同参数变化对投资组合 的影响,以评估投资组合的稳

定性。

压力测试

模拟极端市场环境来评估投资 组合的抗压能力。

03 投资组合理论

投资组合的构建原则

分散性原则

流动性原则

通过分散投资以降低单 其市场价格。

M2 测度:综合考虑夏普比率和 詹森指数,全面评估投资组合的

业绩。

04 风险管理策略

风险分散策略

总结词

通过将投资分散到多个不同的资产类别或地区,降低单一资产或地区带来的风 险。

详细描述

通过将资金分配到股票、债券、现金等不同资产类别,以及不同国家和地区的 投资,可以降低单一资产或地区带来的风险。这种策略有助于平衡投资组合的 整体表现,减少市场波动的影响。

风险对冲策略

总结词

通过购买与原始投资相反方向的衍生品或其他金融工具,对冲掉原始投资的风险 。

详细描述

风险对冲策略通常用于减少特定资产的风险。例如,投资者可以通过购买看跌期 权或期货合约的方式,对冲掉股票或商品价格下跌的风险。这种策略有助于减少 非系统性风险,但可能会影响投资组合的整体表现。

风险控制策略

了解个人的风险承受能力,包括对投资风险的容忍程度和愿意承 担的风险程度。

投资风险管理ppt课件

完整版PPT课件

9

危险:

风险与危险是两个既相互联系又有区别的的概 念。风险是指结果的不确定性或损失发生的可能 性。危险是指损失事件更容易于发生或损失事件一 旦发生会使损失更加严重的环境。

区别风险和危险的意义在于有利于风险管 理:通过控制和消除产生风险的危险环境或因素, 就可以降低风险水平。

完整版PPT课件

完整版PPT课件

25

对风险事件进行保险

“保险”是人类进行风险管理实践中的一大进步,

是人类在对不确定性现象加深了认识的基础上,进行

损失补偿的一种管理创新。保险是指集合同类风险分

担损失的一种财务安排,是一种经济合同制度。

保险的理论基础是概率统计中的“大数定律”。 大数定律的实质是指当归集的对象越多时,各种随机 性影响越有可能从正负两个方面“相抵消”,平均来 看,现象趋于稳定。保险公司正是从这种“稳定”或 “可预见”的损失赔付中获得商机和利润的。

风险概念认识的不一致,反映出风险含义的复杂性

完整版PPT课件

5

通常风险的含义可概括为:

一种定义强调了风险表现为不确定性; 一种定义强调风险表现为损失的不确定性(也就是结果对

期望值的偏离)

若风险表现为不确定性,说明风险只能表现出损失,

没有从风险中获利的可能性,属于狭义风险。而风险表现

为损失的不确定性,说明风险产生的结果可能带来损失、

信用风险是由于对方在履约能力上的变化而导致 投资者投资的经济价值遭受损失的违约。

完整版PPT课件

20

清算风险是指在有价证券买卖交易和外汇交易结 算时,因交易对象的支付能力或业务处理等问题 造成不能按合同结算所形成的风险

流动性风险是指经济主体由于金融资产的流动性 的不确定性变动而遭受经济损失的可能性。

《投资收益与风险》课件

常见 Nhomakorabea投资风险

1 市场风险

2 利率风险

市场波动和不确定性可能导致投资亏损。

利率上升可能导致债券价格下降。

3 信用风险

债券和贷款违约的风险。

4 通货膨胀风险

通货膨胀可能降低货币的购买力。

投资组合分散风险

资产种类

资金分配

选择不同类型的资产,如股票、 债券、房地产等。

合理分配资金到不同的资产, 降低单一投资风险。

投资总是伴随着风险,投资者需要在回报和 风险之间找到平衡点。

多样化投资

分散投资可以降低整体风险,投资者应考虑 投资不同种类的资产。

投资收益率与风险关系

1

正相关

通常情况下,高风险投资可以获得更高的回报,但也伴随着更大的风险。

2

负相关

低风险投资往往回报较低,但相对较稳定。

3

投资者偏好

每个投资者的风险偏好不同,需要根据自己的情况进行投资决策。

总结和要点

1 投资总是伴随风险。

投资者需要了解不同类型的风险。

3 研究与分析。

投资前要充分了解投资对象。

2 多样化投资组合。

分散投资可以降低整体风险。

4 长期投资。

长期投资能提高回报稳定性。

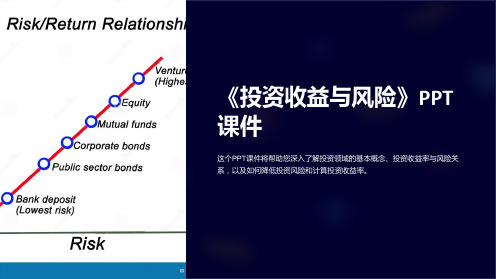

《投资收益与风险》PPT 课件

这个PPT课件将帮助您深入了解投资领域的基本概念、投资收益率与风险关 系,以及如何降低投资风险和计算投资收益率。

投资基本概念

资金投入

投资的核心就是将资金投入到不同的资产中, 希望获得回报。

时间价值

由于时间价值的存在,投资者倾向于投资能 够在未来产生更高回报的项目。

风险与回报的权衡

风险管理

定期复评和调整投资组合,以 应对市场变化。

1 市场风险

2 利率风险

市场波动和不确定性可能导致投资亏损。

利率上升可能导致债券价格下降。

3 信用风险

债券和贷款违约的风险。

4 通货膨胀风险

通货膨胀可能降低货币的购买力。

投资组合分散风险

资产种类

资金分配

选择不同类型的资产,如股票、 债券、房地产等。

合理分配资金到不同的资产, 降低单一投资风险。

投资总是伴随着风险,投资者需要在回报和 风险之间找到平衡点。

多样化投资

分散投资可以降低整体风险,投资者应考虑 投资不同种类的资产。

投资收益率与风险关系

1

正相关

通常情况下,高风险投资可以获得更高的回报,但也伴随着更大的风险。

2

负相关

低风险投资往往回报较低,但相对较稳定。

3

投资者偏好

每个投资者的风险偏好不同,需要根据自己的情况进行投资决策。

总结和要点

1 投资总是伴随风险。

投资者需要了解不同类型的风险。

3 研究与分析。

投资前要充分了解投资对象。

2 多样化投资组合。

分散投资可以降低整体风险。

4 长期投资。

长期投资能提高回报稳定性。

《投资收益与风险》PPT 课件

这个PPT课件将帮助您深入了解投资领域的基本概念、投资收益率与风险关 系,以及如何降低投资风险和计算投资收益率。

投资基本概念

资金投入

投资的核心就是将资金投入到不同的资产中, 希望获得回报。

时间价值

由于时间价值的存在,投资者倾向于投资能 够在未来产生更高回报的项目。

风险与回报的权衡

风险管理

定期复评和调整投资组合,以 应对市场变化。

风险与收益投资学培训课件.pptx

组合的标准差 (%)

Supertech

17.5

25.86

Supertech & Slowpoke

12.7

15.44

Slowpoke

5.5

11.50

根据以上数据我们可以作出以下曲线

组合的期 望收益(%)

17.5

12.7

2 MV

Supertech

3

Supertech:Slowpoke =6:4

1

5.5

Slowpoke

11.5 15.44 25.86

组合的标 准差(%)

说明:我们已经计算出两家公司以6:4的比例

组成投资组合的期望收益和方差,事实上,这

只是我们能够策划出的无限多个投资组合中的

一个,(因为w1 +w2=1的w1 与w2的组合有无 限多个)。这无限多个投资组合所形成的集合 表现为图中的曲线,我们称它为投资的机会集 (Opportunity Set)或可行集(Feasible Set)。

根据前面的结论 ,只要

成立,组合的多元化效应就会存在,因而

所以

结论:在两种资产组成的投资组合中,

只要他们收益的相关系数小于1,组合 多元化的效应就会发生作用。

(三) 多项资产组成的投资组合的方差

1.多项资产组成的投资组合方差的矩阵演示

投资组合方差的计算公式可以表示为如下矩阵形式

1.多项资产组成的投资组合方差的矩阵演示

8.0% 19.0% 26.0%

1.期望值——期望收益率的度量

RA,i---第i种可能的收益率 P(ki)----第i种可能的收

益率发生的概率 n----可能情况的个数

4.项目二 k 0.05 (0.02) 0.2 0.09 0.5 0.12 0.2 0.15 0.05 0.26 12%

投资风险与收益学习资料PPT课件( 17页)

•

15、只有在开水里,茶叶才能展开生命浓郁的香气。

5.风险与投资报酬的关系 期望投资报酬率=无风险报酬率+风险报酬率

提问

1.定义如下术语: 收益额,收益率,风险,风险报酬 2.如果资产的期望收益不同,标准差和标准差率谁能

更好度量风险? 3.投资者对风险的态度是如何影响风险报酬的? 风

险报酬的大小如何确定? 4.风险与收益的概念是怎样支配财务管理行为的? 5.若投资者不是风险反感者,而是风险爱好者,

•

11、这个世界其实很公平,你想要比别人强,你就必须去做别人不想做的事,你想要过更好的生活,你就必须去承受更多的困难,承受别人不能承受的压力。

•

12、逆境给人宝贵的磨炼机会。只有经得起环境考验的人,才能算是真正的强者。自古以来的伟人,大多是抱着不屈不挠的精神,从逆境中挣扎奋斗过来的。

•

13、不同的人生,有不同的幸福。去发现你所拥有幸运,少抱怨上苍的不公,把握属于自己的幸福。你,我,我们大家都可以经历幸福的人生。

经济状况

概率

繁荣

0.3

A公司 收益率 20%

B公司 收益率 100%

正常

0.4

15%

15%

衰退

0.3

10%

-70%

KA= 0.3×20%+0.4× 15%+0.3× 10%=15% KB= 0.3×100%+0.4× 15%+0.3× (-70%)=15%

㈢标准差与标准差率

1.标准差 承前例:

N

则讨论的风险——收益概念还有用吗?

•

5、世上最美好的事是:我已经长大,父母还未老;我有能力报答,父母仍然健康。

•

6、没什么可怕的,大家都一样,在试探中不断前行。

投资风险和收益(ppt 43页)

这些异常的现象向 CAPM 理论提出 了严峻的挑战.

5-43

Example

早些时候你投资股票 D and股票 BW .你投资 $2,000 买 BW ,投资 $3,000 买D. 股票 D 的期望收益和标 准差分别为 8% 和10.65%. BW 和 D 相关系数为 0.75.

投资组合的期望收益和标准差是多少?

5-20

投资组合的期望收益

WBW = $2,000 / $5,000 = .4 WD = $3,000 / $5,000 = .6

这是两资产组合的方差-协方差矩阵.

5-22

投资组合标准差

Row 1 Row 2

5-23

两资产组合:

Col 1

Col 2

(.4)(.4)(.0173) (.4)(.6)(.0105)

(.6)(.4)(.0105) (.6)(.6)(.0113)

代入数值.

投资组合标准差

Row 1 Row 2

两资产组合:

确定性等值 (CE) 某人在一定时点所要求 的确定的现金额,此人觉得该索取的现金 额与在同一时间点预期收到的一个有风险 的金额无差别.

5-11

风险态度

确定性等值 > 期望值 风险爱好

确定性等值=期望值 风险中立

确定性等值<期望值 风险厌恶

大多数人都是 风险厌恶者.

5-12

风险态度 Example

5-18

方差 - 协方差矩阵

行1 行2 行3

5-19

三种资产的组合:

列1

列2

列3

W1W11,1 W2W12,1 W3W13,1

W1W21,2 W2W22,2 W3W23,2

W1W31,3 W2W32,3 W3W33,3

5-43

Example

早些时候你投资股票 D and股票 BW .你投资 $2,000 买 BW ,投资 $3,000 买D. 股票 D 的期望收益和标 准差分别为 8% 和10.65%. BW 和 D 相关系数为 0.75.

投资组合的期望收益和标准差是多少?

5-20

投资组合的期望收益

WBW = $2,000 / $5,000 = .4 WD = $3,000 / $5,000 = .6

这是两资产组合的方差-协方差矩阵.

5-22

投资组合标准差

Row 1 Row 2

5-23

两资产组合:

Col 1

Col 2

(.4)(.4)(.0173) (.4)(.6)(.0105)

(.6)(.4)(.0105) (.6)(.6)(.0113)

代入数值.

投资组合标准差

Row 1 Row 2

两资产组合:

确定性等值 (CE) 某人在一定时点所要求 的确定的现金额,此人觉得该索取的现金 额与在同一时间点预期收到的一个有风险 的金额无差别.

5-11

风险态度

确定性等值 > 期望值 风险爱好

确定性等值=期望值 风险中立

确定性等值<期望值 风险厌恶

大多数人都是 风险厌恶者.

5-12

风险态度 Example

5-18

方差 - 协方差矩阵

行1 行2 行3

5-19

三种资产的组合:

列1

列2

列3

W1W11,1 W2W12,1 W3W13,1

W1W21,2 W2W22,2 W3W23,2

W1W31,3 W2W32,3 W3W33,3

第一章 个人理财概述 《个人理财》PPT课件

阶段二:家庭形成期 结婚到孩子出生前:1~5年

该时期的特点:收入增加且稳定。为提高生活质量往往要投入一大笔家庭建设开支,如高档生活用品、供房等 理财顺序是:购房供房>家庭硬件>健康意外保险

阶段三:家庭成长期 孩子出生到上大学:9~12年

该时期的特点:家庭成员不再增加,但年龄都在增加。家庭最大的开支是子女教育费,医疗费。同时,随着子女的自理能力增强,父母精力充沛,又积累了一定的工作经验和投资经验,投资能力大大增强 理财顺序:子女教育基金>健康意外保险>建立养老金>资本增值>特殊基金规划

阶段六:退休期

该时期的特点:主要内容是安度晚年,投资和花费通常比较保守 理财顺序是:养老规划>遗产规划>避税规划>其他特殊目标规划

(二)如何制定理财目标

在理财规划的目标中应包含三个层面的内容。 首先是安排好当前的生活,将目前的资产和产生的现金流做合理的安排和配置,为家庭安排适当的保障,从而使自己和家人能够有一个安心健康的生活方式。 其次是为未来的人生目标和理想在财务上做好安排,未雨绸缪。比如孩子未来的大学教育费用、自己的养老问题等都需要尽早作好安排。 再次是通过理财规划最终建立一个终生的现金流渠道,足以保障自己和家人过上无忧无虑的生活,不用再为金钱而工作,这就是所谓的财务自由的境界。

第一章 个人理财概述

个人理财的基本知识

1

个人理财的内容

2

个人理财的一般步骤

3

个人理财的产生和发展

4

第一节 个人理财的基本知识

一、什么是个人理财 二、个人理财与公司理财的区别 三、个人理财的作用

一、什么是个人理财

个人理财是指如何制订合理利用财务资源、实现个人人生目标的程序。 ——美国理财师资格鉴定委员会 个人理财又称个人财务规划(Financial Planning),是指为了实现个人的人生目标而制定、安排、实施和管理的一个各方面总体协调的财务计划的过程。 个人理财,是在对个人收入、资产、负债等数据进行分析整理的基础上,根据个人对风险的偏好和承受能力,结合预定目标运用诸如储蓄、保险、证券、外汇、收藏、住房投资等多种手段管理资产和负债,合理安排资金,从而在各个人风险可以接受范围内实现资产增值的最大化的过程。 简单而言个人理财就是处理好自己的钱财。

该时期的特点:收入增加且稳定。为提高生活质量往往要投入一大笔家庭建设开支,如高档生活用品、供房等 理财顺序是:购房供房>家庭硬件>健康意外保险

阶段三:家庭成长期 孩子出生到上大学:9~12年

该时期的特点:家庭成员不再增加,但年龄都在增加。家庭最大的开支是子女教育费,医疗费。同时,随着子女的自理能力增强,父母精力充沛,又积累了一定的工作经验和投资经验,投资能力大大增强 理财顺序:子女教育基金>健康意外保险>建立养老金>资本增值>特殊基金规划

阶段六:退休期

该时期的特点:主要内容是安度晚年,投资和花费通常比较保守 理财顺序是:养老规划>遗产规划>避税规划>其他特殊目标规划

(二)如何制定理财目标

在理财规划的目标中应包含三个层面的内容。 首先是安排好当前的生活,将目前的资产和产生的现金流做合理的安排和配置,为家庭安排适当的保障,从而使自己和家人能够有一个安心健康的生活方式。 其次是为未来的人生目标和理想在财务上做好安排,未雨绸缪。比如孩子未来的大学教育费用、自己的养老问题等都需要尽早作好安排。 再次是通过理财规划最终建立一个终生的现金流渠道,足以保障自己和家人过上无忧无虑的生活,不用再为金钱而工作,这就是所谓的财务自由的境界。

第一章 个人理财概述

个人理财的基本知识

1

个人理财的内容

2

个人理财的一般步骤

3

个人理财的产生和发展

4

第一节 个人理财的基本知识

一、什么是个人理财 二、个人理财与公司理财的区别 三、个人理财的作用

一、什么是个人理财

个人理财是指如何制订合理利用财务资源、实现个人人生目标的程序。 ——美国理财师资格鉴定委员会 个人理财又称个人财务规划(Financial Planning),是指为了实现个人的人生目标而制定、安排、实施和管理的一个各方面总体协调的财务计划的过程。 个人理财,是在对个人收入、资产、负债等数据进行分析整理的基础上,根据个人对风险的偏好和承受能力,结合预定目标运用诸如储蓄、保险、证券、外汇、收藏、住房投资等多种手段管理资产和负债,合理安排资金,从而在各个人风险可以接受范围内实现资产增值的最大化的过程。 简单而言个人理财就是处理好自己的钱财。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 期望值、标准差、变异系数v • 相关系数、系数

• 期望收益率、要求收益率 • 无风险收益率、风险收益率 • 资本资产定价模型、证券市场线

☺☺☺☺☺☺☺☺☺

47-3

本章重要问题

• 风险的度量指标有哪些? • 期望收益率与要求收益率有何区别? • 影响要求收益率的因素有哪些? • 投资者风险态度对证券市场线有何影响?

的变动幅度和方向完全相同。此时组合对 风险的减少无任何作用;

(2)当AB= -1时,A与B完全负相关,它们

的变动幅度相同但方向相反。此时组合可 消除全部风险;

(3)当AB= 0时,A与B不相关。此时组合对

风险的减少无规律可循;

(4)当-1<AB<1 时组合可消除部分风险。

47-16

(二)组合投资的风险

= ∑ (R-Ri)2Pi i=1

其中: 为投资收益率的标准差。

• 它表示预期收益率与平均收益率的绝对误 差或离散程度;

• 如均值相同,则标准差越大风险越大。

47-11

2、风险的相对度量:变异系数

v = /R

其中:v 为投资收益率的变异系数。 • 它表示预期收益率与平均收益率的相对误

差或相对离散程度; • 变异系数越大风险越大; • 如标准差相同,则均值越小风险越大 。

第五章 风险与收益分析

第一节 收益与风险的度量 第二节 组合投资的收益与风险 第三节 资本资产定价模型

47-1

本章学习目标:

1.掌握收益和风险的概念、类型、度量;

2.掌握系数的概念、计算和作用;

3.掌握证券市场线和资本资产定价模型。

风险 理解关键词:

47-2

本章重要名词

• 风险、系统性风险、非系统性风险

47-14

二、组合投资的风险

(一)相关系数与组合风险

1、相关系数

AB =

Cov(A,B)

AB

其中:AB 为两种投资A、B的相关系数, A、B 分别是A、B的标准差, Cov(A,B)

是A、B的协方差。

• 取值范围:-1≤AB≤1。

47-15

2、相关系数与组合风险的关系:

(1)当AB = 1 时,A与B完全正相关,它们

• 取值范围:所有实数,但大多数股票的 系

数在 0.5 ~ 1.5 之间; • 该系数为正数,表示个别投资与市场的变化

方向相同,否则表示相反。

47-21

2、 系数与股票类型

• ||>1,某股票的市场风险大于整个市场的

平均风险,这类股票称为进攻型股票,通 常是领涨领跌,因此在市场看涨(跌)时

应大胆买入(卖出) >1的股票,坚决卖 出(买入) <-1的股票; • ||=1,某股票的市场风险等于整个市场的

• 对于某个投资者来说,系统性风险是无法规 避的,而非系统性风险是可以规避的。

4பைடு நூலகம்-7

(三)期望收益率与要求收益率

1、期望收益率:即预期收益率,是指某项投 资在未来所产生的收益率的客观预期值。

2、要求收益率:是指投资者结合了资金成本 和风险程度而想要得到的最低收益率。

• 期望收益率具有客观性,对于不同的投资者 都是相同的,而要求收益率具有主观性,对 于不同的投资者往往有不同的要求收益率;

和最优组合规模; (2)在一定条件下,存在一组是组合风险最

小的投资比例; (3)随着组合中投资种数的增加,组合风险

将下降,并趋于某一极限值。

47-18

3、风险分散与风险补偿

(1)非系统性风险可以通过投资组合来分散 或消除风险,因此基本不用风险补偿;

(2)系统性风险不能分散和消除,因此投资 者必须得到风险补偿。

☺☺☺☺☺☺☺☺☺

47-4

第一节 收益与风险的度量

一、收益与风险的概念 二、收益和风险的度量方法

47-5

一、风险和收益的概念 (一)预期收益与风险

1、预期收益:是指当投资的一种预期结果发 生时所能产生的收益。

2、风险:是指投资的某种预期结果不发生的 可能性。

• 只要预期结果的发生存在不确定性,或者有 两种或两种以上预期结果,就存在风险;

47-12

第二节 组合投资的收益与风险

一、组合投资的收益 二、组合投资的风险 三、风险分散原理

47-13

一、组合投资的收益

m

Rp =∑j=1RjWj

其中:Rp 为组合投资的平均收益率,Rj 为 第j个投资项目的平均收益率,Wj 为第j个 投资项目在组合投资中的比重,m为组合 投资中投资项目的个数。

• 期望收益率不低于要求收益率的投资项目才 是可行的。

47-8

(四)无风险收益率和风险收益率

投资收益率 = 无风险收益率 + 风险收益率 1、无风险收益率:即无风险投资收益率或无

风险报酬率,是指不存在任何风险的投资的 收益率。通常是指短期国债的利息率。 2、风险收益率:即风险溢酬率,是指因投资 存在风险而额外获得补偿的报酬。 • 风险收益率的决定因素:风险程度、投资者 对风险的态度(规避风险型、敢冒风险型和 风险中性型)。

• 短期国债的利息收益没有风险,而股票收益 是有风险的。

47-6

(二)系统性风险与非系统性风险

总风险 = 系统性风险 + 非系统性风险

1、系统性风险:也称市场风险,是指整个市 场都具有且程度相同的风险,如政治变革、 经济兴衰、通货膨胀、利率调整等影响。

2、非系统性风险:也称个别风险,是指只有 某个或某类对象具有的风险,如产品价格调 整、经济纠纷、资产重组成败等影响。

风

组合风险

险

非系统风险风险

系统风险

规模 图示:组合规模对组合风险的影响

47-19

第三节 资本资产定价模型

一、 系数

二、资本资产定价模型

47-20

一、 系数 1、 系数:是通过历史资料进行统计回

归分析得出的某个投资相对于市场全部 投资波动的具体波动幅度。(P81图5-6)

• 度量系统性风险的指标;

47-9

二、收益和风险的度量方法 (一)收益的度量: 期望值(均值)

n

R = ∑ RiPi i=1

其中:R 为平均收益率,Ri 为第i个可能结 果的预期收益率,Pi 为第i 个可能结果发 生的概率,n 为可能结果的个数。

47-10

(二)风险的度量:标准差、变异系数 1、风险的绝对度量:标准差

√n

p = (W2A2A+W2B2B+2WAWB AB AB)1/2 其中p 是组合投资的标准差。

vp = p /Rp

其中vp 是组合投资的变异系数。

47-17

三、风险分散原理

1、风险分散原理:只要各投资之间不是完全 正相关,就可以通过投资组合降低风险。

2、投资组合的基本思想: (1)在投资组合中,存在一个最有投资比例

• 期望收益率、要求收益率 • 无风险收益率、风险收益率 • 资本资产定价模型、证券市场线

☺☺☺☺☺☺☺☺☺

47-3

本章重要问题

• 风险的度量指标有哪些? • 期望收益率与要求收益率有何区别? • 影响要求收益率的因素有哪些? • 投资者风险态度对证券市场线有何影响?

的变动幅度和方向完全相同。此时组合对 风险的减少无任何作用;

(2)当AB= -1时,A与B完全负相关,它们

的变动幅度相同但方向相反。此时组合可 消除全部风险;

(3)当AB= 0时,A与B不相关。此时组合对

风险的减少无规律可循;

(4)当-1<AB<1 时组合可消除部分风险。

47-16

(二)组合投资的风险

= ∑ (R-Ri)2Pi i=1

其中: 为投资收益率的标准差。

• 它表示预期收益率与平均收益率的绝对误 差或离散程度;

• 如均值相同,则标准差越大风险越大。

47-11

2、风险的相对度量:变异系数

v = /R

其中:v 为投资收益率的变异系数。 • 它表示预期收益率与平均收益率的相对误

差或相对离散程度; • 变异系数越大风险越大; • 如标准差相同,则均值越小风险越大 。

第五章 风险与收益分析

第一节 收益与风险的度量 第二节 组合投资的收益与风险 第三节 资本资产定价模型

47-1

本章学习目标:

1.掌握收益和风险的概念、类型、度量;

2.掌握系数的概念、计算和作用;

3.掌握证券市场线和资本资产定价模型。

风险 理解关键词:

47-2

本章重要名词

• 风险、系统性风险、非系统性风险

47-14

二、组合投资的风险

(一)相关系数与组合风险

1、相关系数

AB =

Cov(A,B)

AB

其中:AB 为两种投资A、B的相关系数, A、B 分别是A、B的标准差, Cov(A,B)

是A、B的协方差。

• 取值范围:-1≤AB≤1。

47-15

2、相关系数与组合风险的关系:

(1)当AB = 1 时,A与B完全正相关,它们

• 取值范围:所有实数,但大多数股票的 系

数在 0.5 ~ 1.5 之间; • 该系数为正数,表示个别投资与市场的变化

方向相同,否则表示相反。

47-21

2、 系数与股票类型

• ||>1,某股票的市场风险大于整个市场的

平均风险,这类股票称为进攻型股票,通 常是领涨领跌,因此在市场看涨(跌)时

应大胆买入(卖出) >1的股票,坚决卖 出(买入) <-1的股票; • ||=1,某股票的市场风险等于整个市场的

• 对于某个投资者来说,系统性风险是无法规 避的,而非系统性风险是可以规避的。

4பைடு நூலகம்-7

(三)期望收益率与要求收益率

1、期望收益率:即预期收益率,是指某项投 资在未来所产生的收益率的客观预期值。

2、要求收益率:是指投资者结合了资金成本 和风险程度而想要得到的最低收益率。

• 期望收益率具有客观性,对于不同的投资者 都是相同的,而要求收益率具有主观性,对 于不同的投资者往往有不同的要求收益率;

和最优组合规模; (2)在一定条件下,存在一组是组合风险最

小的投资比例; (3)随着组合中投资种数的增加,组合风险

将下降,并趋于某一极限值。

47-18

3、风险分散与风险补偿

(1)非系统性风险可以通过投资组合来分散 或消除风险,因此基本不用风险补偿;

(2)系统性风险不能分散和消除,因此投资 者必须得到风险补偿。

☺☺☺☺☺☺☺☺☺

47-4

第一节 收益与风险的度量

一、收益与风险的概念 二、收益和风险的度量方法

47-5

一、风险和收益的概念 (一)预期收益与风险

1、预期收益:是指当投资的一种预期结果发 生时所能产生的收益。

2、风险:是指投资的某种预期结果不发生的 可能性。

• 只要预期结果的发生存在不确定性,或者有 两种或两种以上预期结果,就存在风险;

47-12

第二节 组合投资的收益与风险

一、组合投资的收益 二、组合投资的风险 三、风险分散原理

47-13

一、组合投资的收益

m

Rp =∑j=1RjWj

其中:Rp 为组合投资的平均收益率,Rj 为 第j个投资项目的平均收益率,Wj 为第j个 投资项目在组合投资中的比重,m为组合 投资中投资项目的个数。

• 期望收益率不低于要求收益率的投资项目才 是可行的。

47-8

(四)无风险收益率和风险收益率

投资收益率 = 无风险收益率 + 风险收益率 1、无风险收益率:即无风险投资收益率或无

风险报酬率,是指不存在任何风险的投资的 收益率。通常是指短期国债的利息率。 2、风险收益率:即风险溢酬率,是指因投资 存在风险而额外获得补偿的报酬。 • 风险收益率的决定因素:风险程度、投资者 对风险的态度(规避风险型、敢冒风险型和 风险中性型)。

• 短期国债的利息收益没有风险,而股票收益 是有风险的。

47-6

(二)系统性风险与非系统性风险

总风险 = 系统性风险 + 非系统性风险

1、系统性风险:也称市场风险,是指整个市 场都具有且程度相同的风险,如政治变革、 经济兴衰、通货膨胀、利率调整等影响。

2、非系统性风险:也称个别风险,是指只有 某个或某类对象具有的风险,如产品价格调 整、经济纠纷、资产重组成败等影响。

风

组合风险

险

非系统风险风险

系统风险

规模 图示:组合规模对组合风险的影响

47-19

第三节 资本资产定价模型

一、 系数

二、资本资产定价模型

47-20

一、 系数 1、 系数:是通过历史资料进行统计回

归分析得出的某个投资相对于市场全部 投资波动的具体波动幅度。(P81图5-6)

• 度量系统性风险的指标;

47-9

二、收益和风险的度量方法 (一)收益的度量: 期望值(均值)

n

R = ∑ RiPi i=1

其中:R 为平均收益率,Ri 为第i个可能结 果的预期收益率,Pi 为第i 个可能结果发 生的概率,n 为可能结果的个数。

47-10

(二)风险的度量:标准差、变异系数 1、风险的绝对度量:标准差

√n

p = (W2A2A+W2B2B+2WAWB AB AB)1/2 其中p 是组合投资的标准差。

vp = p /Rp

其中vp 是组合投资的变异系数。

47-17

三、风险分散原理

1、风险分散原理:只要各投资之间不是完全 正相关,就可以通过投资组合降低风险。

2、投资组合的基本思想: (1)在投资组合中,存在一个最有投资比例