煤炭运输瓶颈与煤炭价格

煤炭运输的集中化趋势对沿海地区煤炭供求的影响

现代营销中旬刊一、煤炭运输趋势随着我国经济的不断发展,煤炭方面的需求也在逐步提高。

为保证煤炭能源供应能满足供电的需求,煤炭物流运输逐步由分散向集中转变。

陕西、山西、内蒙古是我国煤炭的主要产区,煤炭能源运输在铁路方面的主要运力集中在大秦线上。

而港口煤炭的船运散物料物流逐步向环渤海地区的散物料煤炭能源枢纽港口集中。

(一)港口煤炭物流趋势近年来,我国港口煤炭物流明显呈现集中化趋势。

其中,环渤海港口群的煤炭转运总量和年增速高于行业平均水平,对市场的影响力也逐步凸显。

2020年至2021年,全国主要港口煤炭发运量增长41.16%。

同期,环渤海港口群的煤炭发运量超过同期全国主要港口煤炭发运量增幅之和,增速达到63.1%,高于全国平均水平。

2020年末,环渤海港口群完成的煤炭发运量占全国的比重比2019年提高了11.6%。

2021年上半年,环渤海港口群完成的煤炭发运量占全国的比重,比2020年提高了12.24%,其中秦皇岛港占全国煤炭发运量的比重同比上升了13.15%。

同期,全国主要港口煤炭发运增长量89.14%来自环渤海港口群,继续保持较高水平,仅秦皇岛贡献率就达到62.13%。

在大秦铁路扩能、环渤海港口群扩建等有利条件的支持下,2021年秦皇岛港煤炭吞吐量达2亿吨,同比增加约4000万吨。

与2020年相比,港口煤炭发运量占比达到49%,占全国主要港口煤炭发运量增量的67%。

(二)铁路煤炭物流趋势我国的煤炭消耗大省主要是山东、河北、江苏、河南、陕西。

据煤炭货运情况表明,北方的铁路煤炭货运物流趋势在持续向大秦线集中。

大秦线煤炭运输量的增长,成了铁路部门煤炭散物料运量快速增长的重要原因。

随着大秦线煤炭转运量的不断增加,全国能源运力不足的局面有所缓解,电力供应不足的情况也得到有效改善。

2020年以来,大秦铁路煤炭运量以每年5000万吨的速度递增。

2019年至2021年,大秦铁路煤炭运力平均增速达到27%,高于同期全国铁路煤炭运力的平均增速。

煤炭运输财务分析报告(3篇)

第1篇一、前言煤炭作为我国能源结构中的重要组成部分,其运输效率和质量直接关系到我国能源安全和经济发展。

本报告旨在通过对煤炭运输的财务状况进行全面分析,评估煤炭运输行业的经济效益、成本控制及风险因素,为相关决策提供参考。

二、煤炭运输行业概况1. 行业背景煤炭是我国主要的能源之一,占全国能源消费总量的60%以上。

随着经济的快速发展,煤炭需求量持续增长,煤炭运输行业因此得到快速发展。

2. 市场规模根据国家统计局数据,2019年全国煤炭产量达到38.5亿吨,运输需求巨大。

目前,我国煤炭运输主要以铁路、公路、水路和管道四种方式为主。

3. 竞争格局煤炭运输行业竞争激烈,主要参与者包括国有大型运输企业、地方运输企业和民营企业。

近年来,随着市场需求的扩大,一些新兴的煤炭运输企业也开始进入市场。

三、财务分析1. 收入分析煤炭运输收入主要来源于煤炭的运输费用。

近年来,随着煤炭价格的波动,运输收入也呈现出相应的变化。

以下为某煤炭运输企业的收入分析:- 2018年:收入为10亿元,同比增长15%。

- 2019年:收入为11.5亿元,同比增长10%。

- 2020年:收入为12亿元,同比增长5%。

从上述数据可以看出,虽然煤炭运输收入在逐年增长,但增长速度有所放缓。

2. 成本分析煤炭运输成本主要包括运输成本、人工成本、折旧成本、财务成本等。

以下为某煤炭运输企业的成本分析:- 运输成本:2018年为6亿元,2019年为6.2亿元,2020年为6.5亿元。

- 人工成本:2018年为1.5亿元,2019年为1.6亿元,2020年为1.7亿元。

- 折旧成本:2018年为0.8亿元,2019年为0.9亿元,2020年为1亿元。

- 财务成本:2018年为1亿元,2019年为1.1亿元,2020年为1.2亿元。

从上述数据可以看出,运输成本、人工成本和财务成本逐年上升,对企业的盈利能力造成一定压力。

3. 利润分析煤炭运输企业的利润主要来自于收入减去成本。

基于swot分析内蒙古煤炭运输产业存在问题及对策

基于swot分析内蒙古煤炭运输产业存在问题及对策王恺迪随着我国经济全球化、市场一体化、竞争国际化趋势逐渐明显,我国煤炭运输产业的发展也得到了提升,自2001年以来,内蒙古经济增长速度在全国居首位,煤炭产业在我国国民经济发展中也存在一定地位。

在2016年国家发改委等部门下发了去产能计划,同年5月,煤炭产业得到优化,产业集中度进一步提高,成效显著。

同时大量煤炭运输企业出现,煤炭数量持续增长,内蒙古煤炭运输行业的能力严重不足和企业间的相互竞争,导致煤炭运输业遇到瓶颈。

结合内蒙古煤炭发展现状来用swot方法分析存在问题,提出对策。

一、内蒙古煤炭产业发展现状1、生产消费状况在我国经济迅速增长的情况下,区内外能源产业需求增多,同时也使内蒙古煤炭产量猛增。

在内蒙古自治区煤炭资源主要由鄂尔多斯市为主的低变质烟煤区域和蒙东地区的褐煤区域两大块组成。

在2018年,内蒙古自治区生产煤炭9.26亿吨、同年增加7415万吨,增加8.7%。

鄂尔多斯市6.11亿吨、同比增长6.7%。

2018年,内蒙古自治区煤炭销售总额达9.5亿吨、同年增加了4.4%o其中,售往区外了5.4亿吨、同比增长10.2%;在区内销售额达到4.1亿吨、同比减少了2.4%o上半年,内蒙古自治区煤炭生产销售基本平衡,煤炭价格和煤矿安全生产形势总体稳定,煤炭经济运行持续增长。

发电总量占全国比例的6.76%,风电发电量是全国第一。

21世纪开始,煤炭消费向工业部门集中。

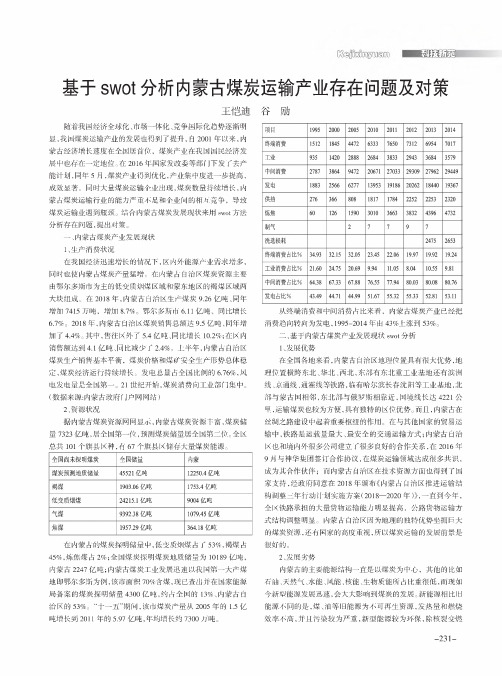

(数据来源:内蒙古政府门户网网站)2、资源状况据内蒙古煤炭资源网网显示,内蒙古煤炭资源丰富,煤炭储量7323亿吨,居全国第一位,预测煤炭储量居全国第二位。

全区总共101个旗县区种,有67个旗县区储存大量煤炭能源。

全国尚未探明煤炭全国储量内蒙煤炭预测地质储量45521亿吨12250.4亿吨褐煤1903.06亿吨1753.4亿吨低变质烟煤24215.1亿吨9004亿吨气煤9392.38亿吨1079.45亿吨焦煤1957.29亿吨364.18亿吨在内蒙古的煤炭探明储量中,低变质烟煤占了53%,褐煤占45%,炼焦煤占2%;全国煤炭探明煤炭地质储量为10189亿吨,内蒙古2247亿吨;内蒙古煤炭工业发展迅速以我国第一大产煤地即鄂尔多斯为例,该市面积70%含煤,现已查出并在国家能源局备案的煤炭探明储量4300亿吨,约占全国的13%,内蒙古自治区的53%。

煤炭运输亏吨过多的原因_概述说明以及解释

煤炭运输亏吨过多的原因概述说明以及解释1. 引言1.1 概述煤炭运输亏吨过多是一个值得关注的问题,它对整个煤炭行业和能源供应链产生了负面影响。

这种现象主要是指在煤炭从采矿区到最终用户的运输过程中,实际运输量与理论运输量之间存在较大的差距,即亏吨现象。

本文将探讨造成煤炭运输亏吨过多的原因、相关影响和问题,并提出解决问题的建议。

1.2 文章结构本文主要分为六个部分进行论述。

首先,在引言部分概述了文章的背景和目标,并介绍了整篇文章的结构。

接下来,将详细说明造成煤炭运输亏吨过多的原因,并拆分为三个具体原因进行剖析。

每一个原因都会阐述其对于亏吨现象的影响,并提出相应的解决措施和建议。

最后,在结论部分总结了各个原因,并强调解决问题的重要性,同时提出改进运输亏吨情况的具体建议。

1.3 目的本文旨在深入分析并解释造成煤炭运输亏吨过多的原因,以期为相关部门和企业提供思路和方法,改进运输管理,减少亏吨现象的发生。

通过深入研究问题背后的根本原因,并提出端到端解决方案,有助于提高整个煤炭运输过程的效率和可靠性,从而促进能源供应链的稳定发展。

2. 煤炭运输亏吨过多的原因概述说明:2.1 煤炭运输概况:煤炭是我国主要能源资源之一,其运输对于国家经济发展至关重要。

目前,我国煤炭运输主要通过铁路、公路和水路进行,其中铁路运输占据主导地位。

然而,在这个过程中存在着严重的亏吨现象,即实际到货量与应到货量之间存在差距。

2.2 运输亏吨现象及规模:在煤炭运输过程中,由于种种原因,如设备老化、运输管理问题和煤矿产品质量波动等,导致了大量的亏吨现象。

据统计数据显示,每年全国范围内的煤炭运输亏吨总量高达数百万吨。

这不仅给企业经营造成了直接损失,也对国家能源供应和交通安全带来了严重影响。

2.3 相关影响和问题:煤炭运输亏吨问题的存在导致了一系列相关影响和问题。

首先,运价不合理带来了利益损失,给企业带来财务压力;其次,亏吨过多加大了煤炭供应紧张的程度,尤其在冬季供暖季节更为明显;同时,运输亏吨也对环境造成了一定负面影响,如增加了碳排放和空气污染。

2023年三季度我国煤炭价格走势分析:煤价仍承压

产能过剩未改善

产能过剩

煤炭产能

新增产能

根本改善

市场供给

老旧煤矿

Overcapacity

Coal production capacity

New production capacity

Old coal mines

Market supply

Fundamental improvement

产能过剩问题未改善,已成为当前全球经济发展的主要瓶颈之一

2. 国际运输成本上涨:受全球航运成本上涨和煤炭供应不足的双重影响,国际运输成本持续攀升,进一步加大了我国进口煤炭的压力。

ChatPPT Generation

External environmental disturbance impact

Part Four

外部环境扰动影响

外部需求恢复乏力

全球经济复苏放缓的原因多方面,其中最重要的因素是全球疫情防控不平衡,导致各国经济复苏速度存在差异。虽然一些国家已经成功控制了疫情并实现经济恢复,但是仍有一些国家面临疫情爆发的威胁,经济增长疲软。

下跌

压力

政策调控

供需关系

产能过剩

动力煤

炼焦煤

价格下跌受限

1. 市场供需失衡根据数据统计,2022年三季度我国煤炭产量相对稳定,但需求量仍然较大,导致煤炭供需矛盾进一步加剧。其中,工业产能回暖导致煤炭需求增长4%,而采暖季将至,居民生活用煤需求也将大幅增加。

2. 能源政策调整随着环保要求的不断提高,我国煤炭行业受到的整治力度加大,导致煤炭生产成本增加。同时,政府发布了限制煤炭进口的政策,限制了国内煤炭市场的供应量。这些因素使得煤价面临上涨压力。

3. 进口煤炭来源多元化近年来,我国进口煤炭的来源国家呈现出多样化的特点。以2022年三季度为例,进口煤炭主要来自X国、Y国和Z国,其中X国占比最大,达到了X%。

2023年煤炭物流行业市场需求分析

2023年煤炭物流行业市场需求分析

煤炭物流是指运用现代物流管理理念和技术手段,对煤炭的生产、贮存、运输、销售等各个环节进行统一的规划、协调和控制,促进煤炭资源优

化利用和经济高效流通的一种管理模式。

2023年煤炭物流行业市场需求分析包括以下几个方面:

一、数据分析

根据国家统计局发布的数据,我国煤炭产量和消费量一直居世界第一。

但是,由于煤炭资源产能密集型、采矿和输运条件较为恶劣,导致煤炭

运输存在很多不足,因此煤炭物流行业需求旺盛。

二、国家政策

我国政府提出了“十三五”规划,其中明确了要加强国家能源战略的制

定和实施,推动煤炭行业加快转型升级,优化供给结构,加强煤炭资源

智能化、数字化、信息化建设,使煤炭行业更加科学、合理、可持续发展。

这些政策的实施,对煤炭物流行业带来巨大需求。

三、市场水平

随着经济的不断发展和人民生活水平的提高,煤炭的需求量不断增加,

而煤炭的生产和销售也面临着越来越多的运输需求。

同时,煤炭物流市

场呈现出供需矛盾突出、物流效率低下、信息不透明等问题,因此需要加强市场竞争,提高物流服务水平。

四、技术支持

近年来,随着互联网、大数据、云计算等技术的广泛应用,煤炭物流行业正在逐步采用信息化、智能化技术,使物流过程更加安全高效,可追溯性更高、管理水平更高,有效降低物流成本,实现降耗减排和煤炭资源利用的最大化。

总之,随着我国煤炭行业迎来转型升级和绿色发展阶段,加强煤炭物流行业的市场需求将是必然趋势。

要想在激烈的市场中立足,必须加强技术创新,提高服务质量,并不断推出适应市场需求的物流方案,推动煤炭物流行业高质量发展。

煤炭铁路运输存在的问题及对策研究

煤炭铁路运输存在的问题及对策研究随着我国经济的不断发展,能源需求持续增长,煤炭作为我国最主要的能源资源之一,其运输也成为了一个重要的问题。

煤炭铁路运输是煤炭运输的重要方式之一,但在实际运输中,存在着一些问题,包括运输效率低、安全隐患大、环境影响较大等。

本文将针对这些问题进行分析,并提出相应的对策。

问题一:运输效率低煤炭铁路运输存在的一个主要问题就是运输效率低。

这主要表现在以下几个方面:1. 运输线路的瓶颈在我国的煤炭产地和消费地之间,存在着很多煤炭运输线路的瓶颈,比如山区、煤田区、水域等地形地貌限制了铁路线路的建设和运营,造成了运输效率低下。

2. 运输设备老化我国的部分煤炭铁路运输线路和设备年久失修,导致了设备老化和运力不足,影响了煤炭运输的效率。

问题二:安全隐患大1. 突发事故多发煤炭铁路运输线路和设备老化,容易出现故障,加之煤炭的自燃性,一旦发生事故往往会造成严重的后果。

2. 煤尘污染煤炭运输过程中,煤尘易扬起,对环境和人体健康造成一定影响,存在一定的安全隐患。

问题三:环境影响大煤炭铁路运输对环境的影响也较大,主要表现在以下几个方面:1. 煤尘扬尘2. 交通拥堵由于煤炭铁路运输线路瓶颈等问题,易导致铁路运输交通拥堵,影响周边区域的交通秩序。

针对煤炭铁路运输存在的上述问题,我们提出以下对策:1. 加大投入,改善铁路线路和设备加大对煤炭铁路运输线路和设备的改造和投入,提高线路的承载能力和设备的运输效率,保障煤炭运输的顺畅。

2. 突破瓶颈,优化线路布局利用现代化的科技手段,优化铁路线路布局,突破煤炭运输的瓶颈,提高运输效率。

对策二:加强安全管理1. 加大安全投入,提高设备安全性加强对煤炭铁路运输设备和线路的安全检修和维护力度,确保设备的安全性和稳定性。

2. 加强事故应急处理和演练建立健全的煤炭铁路运输安全管理制度,加强事故应急处理和演练,提高应对突发事故的能力和水平。

1. 采用先进的粉尘控制技术在煤炭铁路运输过程中,采用先进的粉尘控制技术,控制煤尘的飞扬,减少对环境和人体的影响。

2022年煤炭行业现状和前景分析

2022年煤炭行业现状和前景分析2022年的煤炭价格经受了“回升—疯长—降温”三个阶段,在价格的推动下煤炭企业盈利力量大幅提升。

但随着能源和煤炭两大规划的发布,煤炭行业的现状和前景确并没有那么的美妙。

如今,2022年已经到来,那么煤炭业是否能够再接再厉?将来的前景又如何?以下是报告大厅我整理的2022年煤炭行业现状和前景分析。

市场:2022年的煤炭价格经受了“回升—疯长—降温”三个阶段2022年的煤炭价格经受了“回升—疯长—降温”三个阶段。

上半年,煤炭价格缓慢回温。

截至6月底,环渤海动力煤价格指数报收401元/吨,较年初近上涨8.09%。

然而,进入第三季度,煤炭价格快速迎来“疯”长。

单单7月份,煤炭价格便上调近30元/吨,上调幅度接近整个上半年的力度。

而后,煤炭价格接连攻破500、600整数关,势头迅猛。

由于“狂飙突进”的煤价不利于行业去产能的绽开,于是,管理层间续出台政策进行调控。

随后,煤炭价格迎来八连降,并企稳至593元/吨。

事实上,虽然受到抑制,但当前煤炭价格的水平已经恢复至2022年年初的水平。

煤炭价格的回升直接致使煤炭企业盈利力量大幅提升。

据2022-2022年中国煤炭市场行业市场需求与投资询问报告统计,2022年上半年,A股28家主要的煤炭类上市公司1-6月份的营业收入几乎陷入全面下滑的状态,平均同比降幅达19.23%。

当期归属净利润同比下滑的公司数量达到17家,占比超60%。

露天煤业也进入营收和归属净利润同比“双降”的行列,公告显示,该公司上半年营业收入和归属净利润分别同比下滑8.12%、11.79%。

进入三季度,上市煤企的业绩有了改观。

依据统计,5家公司前三季度的营业收入实现同比增长,行业平均同比降幅削减至10.79%。

此外,15家上市煤企当期的归属净利润实现同比增长。

截至2022年第三季度,28家上市煤企的亏损数量削减至8家。

而2022年,这个数字是15家。

行业数据也在渐渐坐实2022年煤企的业绩将大面积复苏的猜想。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Rongyang Investment

煤炭数据日报 20110628 星期二

动力煤价格指数连涨 14 周,5 月份铁路煤炭运输保持较快增长

行业动态

动力煤价格指数连涨 14 周。在迎峰度夏的煤炭旺季下,动力煤仍在惯性上涨。 上周环渤海动力煤价格指数综合平均价为 843 元/吨,较前一周上涨 2 元/吨,为 连续第 14 周保持上涨。而与此同时,港口煤炭价格上涨趋减慢,且有逐步转向 平稳的态势;山西煤炭坑口价则出现松动,因此未来煤价上涨可能性正在减小。 虽然环渤海地区市场动力煤价格涨势仍在延续,但港口煤炭平仓价格上涨动力明 显不足,秦皇岛港煤炭平仓价格本周保持平稳。目前全国主要煤炭港口、电厂库 存均处高位,将有利于缓解沿海电煤消费市场供求偏紧的局面。数据显示,近一 个月来,广东省电煤库存增加了 100 万吨,增量几乎全部来自于进口煤的贡献, 5 月份广东进口煤炭 412 万吨,创下历史最高水平。此外,截至 6 月 20 日,华东 沿江主要电厂存煤已升至 217 万吨,两个月内回升逾 70 万吨,增幅近 50%,电厂 煤炭库存的充裕,使得华东地区电厂煤炭采购热情得到降温。市场人士指出,近 日华中和华南地区普降大雨,水电产出增加,部分缓解当前偏紧的电力供应,煤 炭进口环比增加,电厂煤炭库存继续回升。但随着雨势减缓以及煤炭需求旺季来 临,部分地区煤炭可能出现偏紧现象。

台湾 4 月出口动力煤 482 万吨。据台湾海关总署统计,2011 年 4 月台湾进口炼 焦煤(不包括半软炼焦煤和其他煤炭)37.8 万吨,相比上年同期减少 5.2 万吨 (12%)。另 4 月台湾进口动力煤(包括半软炼焦煤和其他煤)482 万吨,相比上 年同期增长 79.7 万吨(19.8%)。

3

融阳投资

Rongyang Investment

煤炭数据日报 20110628 星期二

ቤተ መጻሕፍቲ ባይዱ

煤炭

表 1:煤炭价格变动情况表

名称

大同优混 6000

秦皇岛

山西优混 5500

港口价 (平仓价)

山西大混 5000 普通混煤 4500

普通混煤 4000

古交 2#焦煤

古交 8#焦煤

焦煤

开滦

焦精煤 1/3 焦精煤

平顶山

港口库存:6 月 28 日,秦皇岛库存为 698.5 吨,单日下跌 0.57%,周环比上涨 11.05%,5 月份以来上涨 42.64%;6 份以来上涨 23.06%。

国际动力煤价格:6 月 24 日,欧洲三港、理查德湾港动力煤周环比分别下跌 2.61%、 2.84%;纽卡斯尔港动力煤周环比上涨 1.66%。

焦精煤 1/3 焦精煤

后期随着需求加大,国际动力煤价格或继续高位运行。上周,欧洲和美国煤炭需 求仍然低迷,印度从印尼购煤,中国电力需求高峰期带来的煤炭短缺导致中国加 强煤炭进口。据消息称,上周,中国煤矿与日本电力就长期(从 4 月开始的一财 年)动力煤价格基本达成一致。发热量为 5800 大卡的动力煤FOB价格预计约为每 吨 145 美元,相比去年的 115.5 美元/吨有所上涨。但此价格尚未最后敲定。随 着天气转凉和重新启动核电站削减了燃煤发电对煤炭的需求,美国前一周煤炭消 费量下降 3%。后期,印度、中国电煤需求加大,俄罗斯考虑对动力煤出口征收关 税,国际动力煤价或继续高位运行。

1

融阳投资

Rongyang Investment

煤炭数据日报 20110628 星期二

国内动力煤价格:6 月 27 日,开滦煤炭价格全面上涨,开滦焦精煤、1/3 焦精煤、 肥精煤分别上涨 13.51%、12.22%、4.73%;平顶山焦精煤、1/3 焦精煤分别上涨 3.95%、1.44%;鹤岗气煤下跌 14.47%。

5 月份铁路煤炭运输保持较快增长。5 月份,全国铁路煤炭发送量 18613 万吨, 同比增加 1847 万吨,增长 11%。其中电煤发送量 12922 万吨,同比增加 1422 万 吨、增长 12.4%。1~5 月,全国铁路煤炭发送量累计完成 92263 万吨,同比增 加 10919 万吨、增长 13.4%。其中电煤发送量累计完成 65604 万吨,同比增加 9413 万吨、增长 16.8%。主要煤运通道中,1~5 月大秦线完成运量 17882 万吨, 同比增加 1489 万吨,增长 9.1%;侯月线完成 7426 万吨,同比增加 105 万吨, 增长 1.4%。

海运价格及指数:6 月 22 号,煤炭海运价格小幅下跌。秦皇岛—广州海运价格下 跌至 60 元/吨,周环比下跌 3.23%;秦皇岛—上海海运价格下跌至 51 元/吨,周 环比下跌 1.92%。

2

融阳投资

Rongyang Investment

煤炭数据日报 20110628 星期二

正文目录

表 1:煤炭价格变动情况表 .................................................................................................4 表 2:港口库存及燃料油价格变动情况表..........................................................................4 表 3:冶金焦价格变动情况表 .............................................................................................5 表 4:煤焦油价格变动情况表 .............................................................................................5 表 5:铸造焦价格变动情况表 .............................................................................................5 表 6:粗苯价格变动情况表 .................................................................................................6 表 7:海运价格变动 .............................................................................................................6 表 8:国际动力煤价格变动 .................................................................................................6 6 月份以来煤炭价格走势图 ..............................................................................................7 秦皇岛港口价 ........................................................................................................................7 焦煤 ........................................................................................................................................7 肥煤 ........................................................................................................................................8 气煤 ........................................................................................................................................8 无烟煤 ....................................................................................................................................9 港口库存 ................................................................................................................................9 二级冶金焦 ............................................................................................................................9 一级冶金焦 ..........................................................................................错误!未定义书签。 粗苯 ......................................................................................................................................10 煤焦油 ..................................................................................................................................10 铸造焦 ..................................................................................................................................11 6 月份以来国际动力煤价格走势图.................................................................................12 6 月份以来海运价格走势图 ............................................................................................13 煤炭相关产量 ...................................................................................................................14 铁路运量 ..............................................................................................................................14 煤炭进出口走势图 ..........................................................................................................15