代征五费三金一览表

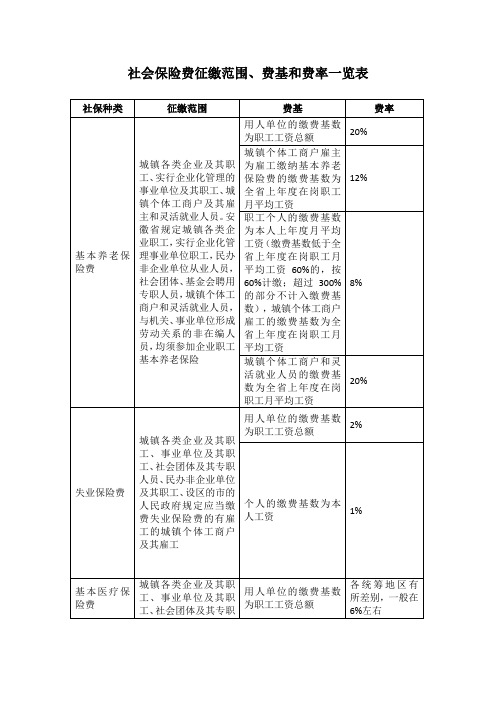

社会保险费征缴范围、费基和费率一览表

社会保险费征缴范围、费基和费率一览表

补充:《人力资源社会保障部财政部关于继续阶段性降低社会保险费率的通知》(人社部发[2018]25号)规定:

一、自2018年5月1日起,企业职工基本养老保险单位缴费比例超过19%的省(区、市),以及按照《人力资源社会保障部、财政部关于阶段性降低社会保险费率的通知》(人社部发〔2016〕36号)单位缴费比例降至19%的省(区、市),基金累计结余可支付月数(截至2017年底,下同)高于9个月的,可阶段性执行19%的单位缴费比例至2019年4月30日。

具体方案由各省(区、市)研究确定。

二、自2018年5月1日起,按照《人力资源社会保障部、财政部关于阶段性降低失业保险费率的通知》(人社部发〔2017〕14号)实施失业保险总费率1%的省(区、市),延长阶段性降低费率的期限至2019年4月30日。

具体方案由各省(区、市)研究确定。

三、自2018年5月1日起,在保持八类费率总体稳定的基础上,工伤保险基金。

长沙县被征地农民社会保障待遇一览表

长沙县被征地农民社会保障待遇一览表2010-06-12说明:下列各表为被征地农民各年龄段享受社会保障相关待遇明细,依据为长沙市人民政府[2008]12号文件,测算数据适用于2009年县内征地项目,不同年度相关数据有所不同。

注:基本医疗保险统筹基金最高限额3万元,3万元以内根据医疗机构级别个人自负2.4%—7.2%;大病医疗互助费支付限额20万元,3万元以上至20万元以内个人负担4.8%。

第二、三年龄段社保内容注: 1、基本医疗保险统筹基金最高限额3万元,大病医疗互助费最高支付限额20万元,3万元以内根据医疗机构级别个人自负4%-12%,3万元以上至20万元以内参保个人负担6%。

2、参加基本养老保险的被征地农民,达到退休年龄(女年满55周岁,男年满60周岁)时累计缴费年限满15年及其以上的,按规定计发基本养老金。

3、第二、三年龄段还将享受一次政府的职业培训和职业技能鉴定补贴。

长沙县被征地农民就业培训和社会保障问题解答2010-06-12(长沙县人民政府征地拆迁安置工作办公室)一、问:被征地农民各年龄段社会保障享受内容是什么?答:①第一年龄段为不满16周岁的人员,一次性发放基本生活补助费。

以年满7周岁发给每人6000元的基本生活补助费为基准,每增加或减少一周岁增加或减少500元。

例:0岁为2500元/人,15岁为10000元/人。

②第二、三年龄段为女年满16周岁至不满55周岁、男年满16周岁至不满60周岁的人员,参加基本养老保险,并对未就业的按月发给2年基本生活补助费,标准为同期失业保险金水平(目前为470元/月,以后按政策调待);就业的暂停发放基本生活补助费。

例:某女1955年1月出生,现年54周岁,可以领取470元/月(以后按政策调待)的基本生活补助费至满55周岁,满55周岁至2011年6月领取养老生活保障金484元。

2011年7月后进入社保领取基本养老金,预计710元/月左右。

③第四年龄段为女年满55周岁、男年满60周岁的人员,享受基本生活保障,并参加基本医疗保险。

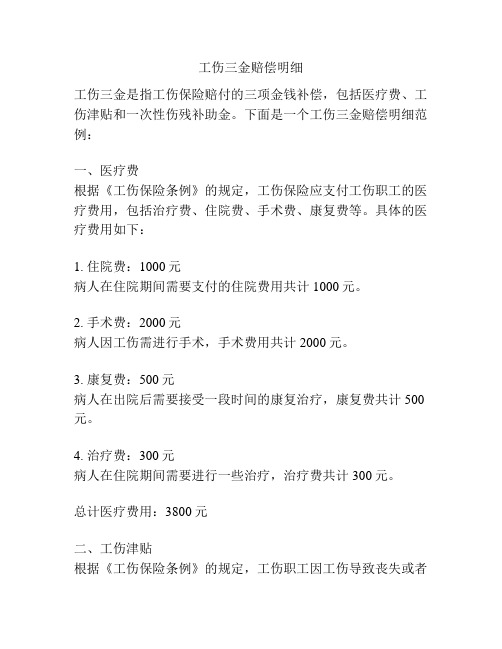

工伤三金赔偿明细

工伤三金赔偿明细工伤三金是指工伤保险赔付的三项金钱补偿,包括医疗费、工伤津贴和一次性伤残补助金。

下面是一个工伤三金赔偿明细范例:一、医疗费根据《工伤保险条例》的规定,工伤保险应支付工伤职工的医疗费用,包括治疗费、住院费、手术费、康复费等。

具体的医疗费用如下:1. 住院费:1000元病人在住院期间需要支付的住院费用共计1000元。

2. 手术费:2000元病人因工伤需进行手术,手术费用共计2000元。

3. 康复费:500元病人在出院后需要接受一段时间的康复治疗,康复费共计500元。

4. 治疗费:300元病人在住院期间需要进行一些治疗,治疗费共计300元。

总计医疗费用:3800元二、工伤津贴根据《工伤保险条例》的规定,工伤职工因工伤导致丧失或者部分丧失劳动能力的,工伤津贴由工伤保险给予补偿。

具体的工伤津贴如下:1. 丧失全部劳动能力工伤职工因工伤丧失全部劳动能力,由工伤保险给予每月津贴1000元。

2. 丧失部分劳动能力工伤职工因工伤丧失部分劳动能力,由工伤保险按照丧失劳动能力程度给予相应的津贴,本例中为700元。

总计工伤津贴:1700元三、一次性伤残补助金根据《工伤保险条例》的规定,工伤职工因工伤导致伤残的,根据伤残程度给予一次性伤残补助金。

具体的一次性伤残补助金如下:根据鉴定结果,病人因工伤导致伤残程度为12级,一次性伤残补助金按照3200元/级给予补偿,本例中为38400元。

总计一次性伤残补助金:38400元综上所述,根据工伤三金赔偿的明细,工伤职工应获得的赔偿总额为:医疗费:3800元工伤津贴:1700元一次性伤残补助金:38400元赔偿总额:43900元。

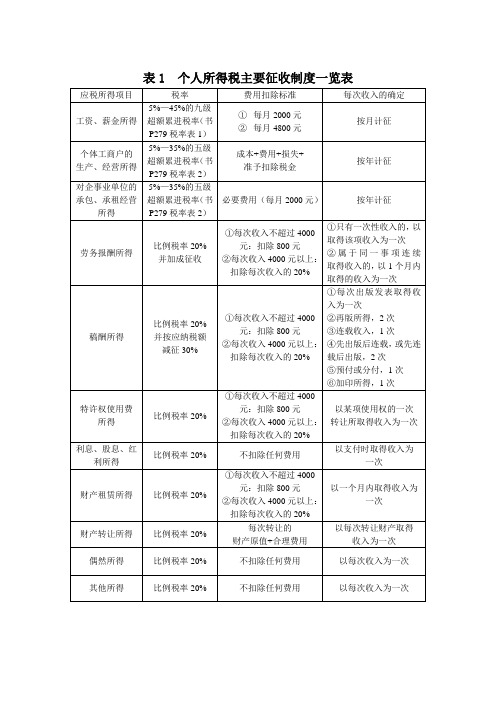

个人所得税主要征收制度一览表

比例税率20%并按应纳税额减征30%

①每次收入不超过4000元:扣除800元

②每次收入4000元以上:扣除每次收入的20%

①每次出版发表取得收入为一次

②再版所得,2次

③连载收入,1次

④先出版后连载,或先连载后出版,2次

⑤预付或分付,1次

⑥加印所得,1次

特许权使用费所得

比例税率20%

①每次收入不超过4000元:扣除800元

30

=20%×(1+50%)

2000

3

超过50000元的部分

40

=20%×(1+100%)

7000

表3个人所得税应纳税额计算公式一览表

应税所得项目

应纳税额计算公式

工资、薪金所得

月应纳税额=(月收入额-2000或4800)×适用税率-速算扣除数

个体工商户的生产、经营所得

年应纳税额=(年收入总额-成本、费用、损失及准予扣除的税金)×适用税率-速算扣除数

稿酬所得

每次收入不足4000元的,应纳税额=(每次收入额-800)×20%×(1-30%)

每次收入在4000元以上的,应纳税额=每次收入额×(1-20%)×20%×(1-30%)

特许权使用费所得

每次收入不足4000元的,应纳税额=(每次收入额-800)×20%

每次收入在4000元以上的,应纳税额=每次收入额×(1-20%)×20%

表1个人所得税主要征收制度一览表

应税所得项目

税率

费用扣除标准

每次收入的确定

工资、薪金所得

5%—45%的九级超额累进税率(书P279税率表1)

1每月2000元

2每月4800元

按月计征

个体工商户的生产、经营所得

2021陕西五险一金缴纳比例表

2021陕西五险一金缴纳比例表Payment proportion of Shaanxi five insurances and one fund in20212021陕西五险一金缴纳比例表询言:规章制度是指用人单位制定的组织劳动过程和进行劳动管理的规则和制度的总和。

本文档根据规则制度书写要求展开说明,具有实践指导意义,便于学习和使用,本文档下载后内容可按需编辑修改及打印。

失业、医疗、工伤、生育保险的交费基数标准按照西安市城镇单位在岗职工月平均工资¥3821元确定(低保:月平均缴费基数的60%为¥2293元,高限:月平均缴费基数的30096 为¥11463 元);另外,住房公积金的交费基数标准按照西安市城镇单位在岗职工月平均工资¥3473元(低保:职工上年度实际月平均工资低于西安市政府规定的本地区最低工资标准的,以本地区最低工资标准作为该职工度住房公积金缴存基数。

A、新城区、碑林区、莲湖区、未央区、雁塔区、瀟桥区、阎良区执行最低工资标准为1000元/月;B、长安区、临潼区、高陵县执行最低工资标准为910元 /月;C、周至、户县执行最低工资标准为850元/月;蓝田县执行最低工资标准为790元/月;高限:度住房公积金月缴存基数最高限额11133元,即不超过西安市城镇非私营单位就业人员月平均工资3711元的三倍);其中住房公积金于每年6月核准,7月起执行;而其他社会保险均为每年12月核准,次年1月起执行,具体标准如下:1、养老保险金:基数:个人上年度月平均收入(缴费基数范围:本省上年度在岗职月工平均工资60%-300%)比例:28% (单位20%,个人8%)2、失业保险金:基数:个人上年度月平均收入(缴费基数范围:本市上年度在岗职工月平均工资60%-300%)比例:3%(单位2%,个人1%)3、医疗保险金:基数:个人上年度月平均收入(缴费基数范围:本市上年度在岗职工月平均工资60%-300%)比例:9%(单位7%,个人2%)另:补充医疗:¥8. 00元/人/月(单位¥6. 40元,个人¥ 1. 60元)医疗保险工本费:¥10元(个人承担,包括:医疗保险专用病历)4、工伤保险:基数:个人上年度月平均收入(缴费基数范围:本市上年度在岗职工月平均工资60%-300%)比例:1%(由单位承担)5、生育保险:基数:个人上年度月平均收入(缴费基数范围:本市上年度在岗职工月平均工资60%-300%)比例:0. 5%(由单位承担)6、住房公积金:基数:个人上年度月平均收入(缴费基数范围:¥860. 00元一本省上年度在岗职工月平均工资500%)比例:20% (单位10%,个人10%)接下来,我们来详细解读五险一金的秘密。

“三代”手续费的税与非税之争

“三代”手续费的税与非税之争作者:黄木生来源:《经营者》 2018年第18期一、“三代”手续费的由来和会计处理除税务机关、税务人员以及经税务机关依照法律、行政法规委托的单位和人员外,任何单位和个人不得进行税款征收活动。

为了有利于税收管理和方便纳税,《税收征收管理法》规定了代扣代缴、代收代缴、委托代征制度。

“三代”税款手续费是各级税务部门支付给代扣代缴、代收代缴、委托代征单位或个人的手续费。

“三代”手续费的预算经费来源于中央财政和地方财政。

《个人所得税法》明确规定:对扣缴义务人按照所扣缴的税款,付给2%的手续费。

按照财政部、国税总局、中国人民银行《关于进一步加强代扣代收代征税款手续费管理的通知》关于“三代”税款手续费支付比例的规定,对于代扣代缴、代收代缴税款,按代扣、代收税款的2%支付;对于委托代征税款,按代征税款的0.3%~5%支付。

财政部2018年2月22日在《关于政府补助准则有关问题的解读》中规定:“其他收益”科目核算总额法下与日常活动相关的政府补助以及其他与日常活动相关且应直接计入本科目的项目。

2018年9月5日在《关于2018年度一般企业财务报表格式有关问题的解读》中明确规定:企业收到代扣个人所得税返还手续费,应作为其他与日常活动相关的项目在利润表的“其他收益”项目中填列。

因此,从财政的文件来看,对于企业取得的个税手续费,属于无偿从政府取得的财政补助。

这点是确定无争议的。

二、“三代”手续费是否征收增值税观点1:要征收增值税。

根据财政部、国税总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《销售服务、无形资产、不动产注释》中的范围列举,“三代”手续费收入虽然没有正列举,但应属于“商务辅助服务”税目下“经纪代理服务”中的“代理服务”,属于缴纳增值税范围,适用税率为6%。

全面营改增后,不少省市税务机关认为要按此征收增值税。

观点2:不应征收增值税。

一是代扣代缴个人所得税属于履行国家规定的法定义务,如果不履行,按照税收征管法规定将遭受到应扣未扣、应收未收税款50%以上3倍以下的税务处罚。

天津市地方税务局关于修订代征代扣提支手续费办法的通知

天津市地方税务局关于修订代征代扣提支手续费办法的通知文章属性•【制定机关】天津市地方税务局•【公布日期】1998.09.10•【字号】津地税计[1998]19号•【施行日期】1998.01.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文天津市地方税务局关于修订代征代扣提支手续费办法的通知(津地税计[1998]19号)各地方税务分局:根据财政部《关于修订代征手续费提取办法的有关规定的通知》([79]财税字第153号)、《关于征收机关提取支付代扣、代收手续费具体问题的规定的通知》([94]财税字第217号)及国家税务总局《关于提取代征手续费问题的通知》(国税发[1994]177号)精神,为进一步规范代征代扣税款手续费的管理工作,促进组织收入工作的开展,现将代征代扣税款提支手续费的办法修订如下,请遵照执行。

一、代征代扣单位的确定代征单位是指税务机关根据税收征管工作需要委托代征税款并核发“委托代征税款证书”的单位。

代扣单位是指法律、行政法规明确规定负有代扣代缴税款义务的单位和个人。

二、代征代扣税款的票证代征单位代征税款使用税收通用完税证或定额完税证。

代扣单位使用代扣代收税款凭证。

代征代扣税款均使用税收通用缴款书按月汇总入库,并在缴款书备注栏加盖“代征税款”或“代扣税款”的标记,作为税收会计、统计核算的依据。

三、代扣手续费的提支凡代扣的税款均按2%提取手续费,实提实支。

目前代扣的地方税有:(1)按《中华人民共和国营业税暂行条例》第11条规定,金融机构代扣委托其发放贷款的营业税以及建筑安装业务总承包人代扣分包转包的营业税。

(2)按《中华人民共和国个人所得税法》第8条规定代扣的工资、薪金所得的个人所得税。

(3)按《中华人民共和国资源税暂行条例》第11条规定由收购未税矿产品的单位代扣的资源税。

四、代征手续费的提支1、代征的营业税及城市维护建设税、教育费附加,按5%提取手续费,手续费的支付要根据代征单位执行税收政策的情况及代征税款的多少在5%以内支付。

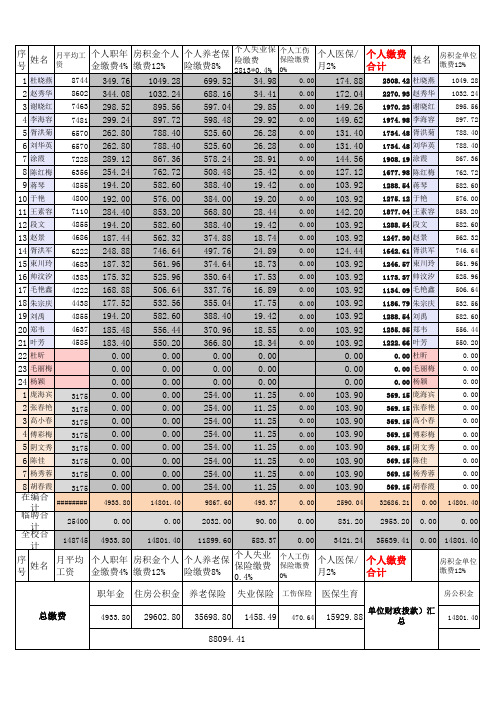

A2021年五险两金各月明细1----12月

37.33

19.91 466.65 2266.05

6222

6222

6222

6222

6222

749.28

28.10

14.99 389.70 1744.03

4683

4683

5196

4683

4683

701.28

26.30

14.03 389.70 1657.27

4383

4383

5196

4383

4383

675.52

0.00

23 毛丽梅

0.00

0.00

0.00

0.00

0.00

0.00 毛丽梅

0.00

24 杨颖

0.00

0.00

0.00

0.00

0.00

0.00 杨颖

0.00

1 庞海宾 3175

0.00

0.00

254.00

11.25

0.00 103.90

369.15 庞海宾

0.00

2 张春艳 3175

0.00

0.00

0.00 16.88 16.88 16.88 16.88 16.88 16.88 16.88 16.88

0.00 9.49 9.49 9.49 9.49 9.49 9.49 9.49 9.49

0.00 389.63 389.63 389.63 389.63 389.63 389.63 389.63 389.63

7 涂霞

7228 289.12

867.36

578.24

28.91

0.00

144.56

1908.19 涂霞

867.36

8 陈红梅 6356 254.24

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

湖南省地税机关代征规费一览表

地方税务机关根据有关法规和制度的规定还负责征收一些费金,如教育费附加、工会经费等等,但有些征收依据是地方性法规,所以全国各地征收的费金种类不尽相同,现就湖南省地方税务系统征收的费金做一个简单的介绍。

到目前为止,我省地税系统征收的费金有教育费附加、地方教育费附加、文化事业建设费、水利建设基金、残疾人保障金、工会经费、社会养老保险费、价格调节基金(五费三金)。

它们的征收依据、征收对象、征收标准和具体征收方式等列表说明:

湖南省地方税务系统费金征一览表。