Eviews数据统计与分析教程5章 基本回归模型OLS估计-普通最小二乘法

使用eviews做线性回归方程

Glossa ry:ls(leastsquare s)最小二乘法R-sequar ed样本决定系数(R2):值为0-1,越接近1表示拟合越好,>0.8认为可以接受,但是R2随因变量的增多而增大,解决这个问题使用来调整Adjust R-seqaur ed()S.E of regres sion回归标准误差Log likeli hood对数似然比:残差越小,L值越大,越大说明模型越正确Durbin-Watson stat:DW统计量,0-4之间Mean depend ent var因变量的均值S.D. depend ent var因变量的标准差Akaike info criter ion赤池信息量(AIC)(越小说明模型越精确)Schwar z ctiter ion:施瓦兹信息量(SC)(越小说明模型越精确)Prob(F-statis tic)相伴概率fitted(拟合值)线性回归的基本假设:1.自变量之间不相关2.随机误差相互独立,且服从期望为0,标准差为σ的正态分布3.样本个数多于参数个数建模方法:ls y c x1 x2 x3 ...x1 x2 x3的选择先做各序列之间的简单相关系数计算,选择同因变量相关系数大而自变量相关系数小的一些变量。

模型的实际业务含义也有指导意义,比如m1同g d p肯定是相关的。

模型的建立是简单的,复杂的是模型的检验、评价和之后的调整、择优。

模型检验:1)方程显著性检验(F检验):模型拟合样本的效果,即选择的所有自变量对因变量的解释力度F大于临界值则说明拒绝0假设。

Eviews给出了拒绝0假设(所有系统为0的假设)犯错误(第一类错误或α错误)的概率(收尾概率或相伴概率)p值,若p小于置信度(如0.05)则可以拒绝0假设,即认为方程显著性明显。

经验分享使用eviews做回归分析

[经验分享] 使用eview s做线性回归分析Glossa ry:ls(least square s)最小二乘法R-sequar ed样本决定系数(R2):值为0-1,越接近1表示拟合越好,>0.8认为可以接受,但是R2随因变量的增多而增大,解决这个问题使用来调整Adjust R-seqaur ed()S.E of regression回归标准误差Log likelihood对数似然比:残差越小,L值越大,越大说明模型越正确Durbin-Watson stat:DW统计量,0-4之间Mean dependent var因变量的均值S.D. dependent var因变量的标准差Akaike info criter ion赤池信息量(AIC)(越小说明模型越精确)Schwar z ctiter ion:施瓦兹信息量(SC)(越小说明模型越精确)Prob(F-statis t ic)相伴概率fitted(拟合值)线性回归的基本假设:1.自变量之间不相关2.随机误差相互独立,且服从期望为0,标准差为σ的正态分布3.样本个数多于参数个数建模方法:ls y c x1 x2 x3 ...x1 x2 x3的选择先做各序列之间的简单相关系数计算,选择同因变量相关系数大而自变量相关系数小的一些变量。

模型的实际业务含义也有指导意义,比如m1同g dp肯定是相关的。

模型的建立是简单的,复杂的是模型的检验、评价和之后的调整、择优。

模型检验:1)方程显著性检验(F检验):模型拟合样本的效果,即选择的所有自变量对因变量的解释力度F大于临界值则说明拒绝0假设。

Eviews给出了拒绝0假设(所有系统为0的假设)犯错误(第一类错误或α错误)的概率(收尾概率或相伴概率)p 值,若p小于置信度(如0.05)则可以拒绝0假设,即认为方程显著性明显。

Eviews处理多元回归分析操作步骤

操作步骤1.建立工作文件(1)建立数据的exel电子表格(2)将电子表格数据导入eviewsFile-open-foreign data as workfile,得到数据的Eviews工作文件和数据序列表。

2.计算变量间的相关系数在窗口中输入命令:cor coilfuture dow shindex nagas opec ueurope urmb,点击回车键,得到各序列之间的相关系数。

结果表明Coilfuture数列与其他数列存在较好的相关关系。

3.时间序列的平稳性检验(1)观察coilfuture序列趋势图在eviews中得到时间序列趋势图,在quick菜单中单击graph,在series list对话框中输入序列名称coilfuture,其他选择默认操作。

图形表明序列随时间变化存在上升趋势。

(2)对原序列进行ADF平稳性检验quick-series statistics-unit root test,在弹出的series name对话框中输入需要检验的序列的名称,在test for unit root in 选择框中选择level,得到原数据序列的ADF检验结果,其他保持默认设置。

得到序列的ADF平稳性检验结果,检测值0.97大于所有临界值,则表明序列不平稳。

以此方法,对各时间序列依次进行ADF检验,将检验值与临界值比较,发现所有序列的检验值均大于临界值,表明各原序列都是非平稳的。

(3)时间序列数据的一阶差分的ADF检验quick-series statistics-unit root test,在series name对话框中输入需要检验的序列的名称,在test for unit root in 选择框中选择1nd difference,对其一阶差分进行平稳性检验,其他保持默认设置。

得到序列的ADF平稳性检验结果,检测值-7.8远小于所有临界值,则表明序列一阶差分平稳。

以此方法,对各时间序列的一阶差分依次进行ADF检验,将检验值与临界值比较,发现所有序列的检验值均小于临界值,表明各序列一阶差分都是平稳的。

EViews软件应用及对OLS的回归分析ppt课件

10

1、工作文件(Workfile)

EViews的大多数工作通过工作文件来实现 使用EViews工作的第一步:建立一个新的

工作文件(file/ new/ workfile)或调用一个 已有的工作文件( file/ open/ EViews workfile )

最新版整理ppt

11

最新版整理ppt

47

可以用EViews工作文件窗口菜单上的“View”或对象窗口 工具栏上的“View”来改变对象的视图。一个对象视图的变化并 不改变对象中的数据,仅仅是显示形式改变了。

• 线性坐标视图 最新版整理ppt • line

48

• 柱状坐标视图 • bar

最新版整理ppt

49

有关对象的其他简单的统计分析和相关操作

9

C. EViews应用中的一些基本概念

1. 工作文件(Workfile) 2. 对象(Object)

• EViews的核心是对象,对象是指有一定关系的 信息或算子捆绑在一起供使用的单元,用 EViews工作就是使用不同的对象。

• 对象都放置在对象集合中,其中工作文件 (workfile)是最重要的对象集合。

模型 合成数据

行向量 样本 标量 序列 最新版整理ppt 状态空间

对称矩阵 系统

表格 文本

值图 向量自回归

列向量30

(1)对象的显示限制

当工作文件中包含很多对象时,工作文件窗 口就会显得很乱。可以用显示限制(Filter)来限 制窗口中所显示的对象。对象类型和对象名称可 作为限制条件。

最新版整理ppt

最新版整理ppt

4

A. 什么是EViews

具有现代Windows软件可视化操作的优良性。可以使用鼠

Eviews基本回归模型

对数似然计算如下:

T ˆu ˆ / T )) l (1 log( 2 π) log( u 2

19

6. Durbin-Watson 统计量

D-W 统计量衡量残差的一阶序列相关性,计算方法如下:

2 ˆ ˆ DW (ut ut 1 ) t 2 T 2 ˆ ut t 1 T

15

§3.4.2 方程统计量

1. R2 统计量 R2 统计量衡量在样本内预测因变量值的回归是否成功。R2 是自变量所解释的因变量的方差。如果回归完全符合,统计值 会等于 1。如果结果不比因变量的均值好,统计值会等于 0。 R2 可能会由于一些原因成为负值。例如,回归没有截距或常数, 或回归包含系数约束,或估计方法采用二阶段最小二乘法或 ARCH方法。 EViews计算R2 的公式为:

程,并选择估计方法。

2

§3.2 在EViews中对方程进行说明

当创建一个方程对象时,会出现如下对话框:

在这个对话框中需要说明三件事:方程说明,估计方法,估 计使用的样本。在最上面的编辑框中,可以说明方程:因变量 (左边)和自变量(右边)以及函数形式。 有两种说明方程的基本方法:列表法和公式法。列表法简单 但是只能用于不严格的线性说明;公式法更为一般,可用于说明 3 非线性模型或带有参数约束的模型。

ˆu ˆ u , R 1 ( y y )( y y )

2

ˆ y Xb u

16

ˆ 是残差,y 是因变量的均值。 u 其中,

2. R2 调整 使用 R2 作为衡量工具存在的一个问题,即在增加新的自变 量时R2 不会减少。在极端的情况下,如果把样本观测值都作为Leabharlann 自变量,总能得到R2 为1。

10. F统计量和边际显著性水平 F统计量检验回归中所有的系数是否为零(除了常数或截距)。 对于普通最小二乘模型,F统计量由下式计算:

第二讲 eviews 一元线性回归模型分析

图2.5.3 Workfile工作框

2.命令方式:在命令窗口也可以直接输入建立工作文件的命令 CREATE,命令格式为 CREATE 数据频率 起始期 终止期

其中,数据频率类型分别为 A (年)、 Q (季)、 M (月), U

(非时间序列数据)。输入 EViews 命令时,命令字与命令参数之间 只能用空格分隔。如本例可键入命令: CREATE A 1978 2001。

表2.5.2 统计数据录入结果

数据输入完毕,可以关闭数据输入窗口,点击工作文件窗口工具条 的Save或点击菜单栏的File\Save将数据存入磁盘。

2.5.3 图形分析

1.单方式

在数组窗口工具条上Views的下拉式菜单中选择Graph(图形);

2.命令方式

趋势图:plot

否存在异常值。 图2.5.4给出了表2.5.1中最终消费支出与国内生产总值的趋势图。

图2.5.2 Workfile Range对话框

选择数据类型和起止日期:时间序列提供起止日期 (年、季度、

月度、周、日 ) ,非时间序列提供最大观察个数。本例中在 Start Data 里 键 入 1978 , 在 End Data 里 键 入 2001 。 点 击 OK 后 屏 幕 出 现 Workfile工作框(图2.5.3)。

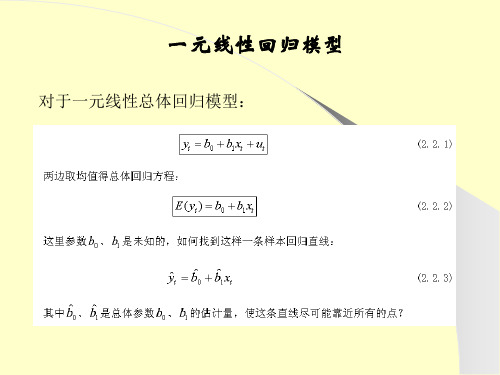

一元线性回归模型

对于一元线性总体回归模型:

图2.2.1 观测值散点图

普通最小二乘法(OLS)

最小二乘估计量的性质

一个用于考察总体的估计量,可从如下几个方面考察其优劣性:

(1)线性。即它是否是另一个随机变量的线性函数;

(2)无偏性。即它的均值或期望是否等于总体的真实值; (3)有效性。即它是否在所有的线性无偏估计量中具有最小方差; ( 4 )渐近无偏性。即样本容量趋于无穷大时,它的均值序列趋于总体的真

Eviews数据统计与分析教程6章 基本回归模型的OLS估计-加权最小二乘法

EViews统计分析基础教程

Байду номын сангаас

四、非线性最小二乘法(NLS)

基本原理: 设定非线性回归模型的一般式为 yi = f(xi, ,β) + μi i=1,2,…,n 则其残差平方和为

(1)

2 n ˆ S ( ) = y f x , (2) ˆ i i i 1 能使(2)达到最小的为参数β的非线性最小二乘估计。要 得到β的估计值,首先对式(1)中的β求偏导,然后令 该式等于0。 还可以通过迭代法求的近似值,先给出参数估计的初始 值,然后通过迭代法得到一个新的估计值,重复迭代直 到估计值收敛为止。

EViews统计分析基础教程

五、广义矩估计(GMM)

基本原理: 广义矩估计是设定参数满足的一种理论关系。其原理是 选择参数估计尽可能接近理论上关系,把理论关系用样 本近似值代替;并且估计量的选择就是要最小化理论值 和实际值之间的加权距离。参数要满足的理论关系通常 是参数函数f(θ)与工具变量Zt之间的正则条件,即 E[f(θ)′Z]=0,θ是被估计参数 广义矩估计法(GMM)中估计量选择的标准是,使工 具变量与函数f(θ)之间的样本相关性越接近于0越好。

EViews统计分析基础教程

五、广义矩估计(GMM)

EViews基本操作: 选择主菜单栏中 “Object”|“New Object”|“Equation”选项, 或者选择“Quick”|“Estimate Equation” 选项,在 “Method”中选择“GMM”后弹出如下图所示的方程设 定对话框。

基本思路: 赋予每个观测值残差不同的权数,从而使得回归模型的随 机误差项具有同方差性。

EViews统计分析基础教程

一、加权最小二乘法(WLS)

使用eviews做线性回归分析

Glossary:ls(least squares)最小二乘法R-sequared样本决定系数(R2):值为0-1,越接近1表示拟合越好,>0.8认为可以接受,但是R2随因变量的增多而增大,解决这个问题使用来调整Adjust R-seqaured()S.E of regression回归标准误差Log likelihood对数似然比:残差越小,L值越大,越大说明模型越正确Durbin-Watson stat:DW统计量,0-4之间Mean dependent var因变量的均值S.D. dependent var因变量的标准差Akaike info criterion赤池信息量(AIC)(越小说明模型越精确)Schwarz ctiterion:施瓦兹信息量(SC)(越小说明模型越精确)Prob(F-statistic)相伴概率fitted(拟合值)线性回归的基本假设:1.自变量之间不相关2.随机误差相互独立,且服从期望为0,标准差为σ的正态分布3.样本个数多于参数个数建模方法:ls y c x1 x2 x3 ...x1 x2 x3的选择先做各序列之间的简单相关系数计算,选择同因变量相关系数大而自变量相关系数小的一些变量。

模型的实际业务含义也有指导意义,比如m1同gdp肯定是相关的。

模型的建立是简单的,复杂的是模型的检验、评价和之后的调整、择优。

模型检验:1)方程显著性检验(F检验):模型拟合样本的效果,即选择的所有自变量对因变量的解释力度F大于临界值则说明拒绝0假设。

Eviews给出了拒绝0假设(所有系统为0的假设)犯错误(第一类错误或α错误)的概率(收尾概率或相伴概率)p值,若p小于置信度(如0.05)则可以拒绝0假设,即认为方程显著性明显。

2)回归系数显著性检验(t检验):检验每一个自变量的合理性|t|大于临界值表示可拒绝系数为0的假设,即系数合理。

t分布的自由度为n-p-1,n为样本数,p为系数位置3)DW检验:检验残差序列的自相关性,检验基本假设2(随机误差相互独立)残差:模型计算值与资料实测值之差为残差0<=dw<=dl 残差序列正相关,du<dw<4-du 无自相关, 4-dl<dw<=4负相关,若不在以上3个区间则检验失败,无法判断demo中的dw=0.141430 ,dl=1.73369,du=1.7786,所以存在正相关模型评价目的:不同模型中择优1)样本决定系数R-squared及修正的R-squaredR-squared=SSR/SST 表示总离差平方和中由回归方程可以解释部分的比例,比例越大说明回归方程可以解释的部分越多。

Eviews估计方法汇总

Eviews估计方法汇总来源:计量经济学01最小二乘法(1)普通最小二乘估计(OLS):这是使用的最为普遍的模型,基本原理就是估计残差平方和最小化,不予赘述。

(2)加权最小二乘估计(WLS)Eviews路径:LS模型设定对话框-----optionsOLS的假设条件最为严格,其他的估计方法往往是在OLS的某些条件无法满足的前提下进行修正处理的。

WLS就是用来修正异方差问题的。

在解释变量的每一个水平上存在一系列的被解释变量值,每一个被解释变量值都有自己的分布和方差。

在同方差性假设下,OLS对每个残差平方ei^2都同等看待,即采取等权重1。

但是,当存在异方差性时,方差δi^2越小,其样本值偏离均值的程度越小,其观测值越应受到重视,即方差越小,在确定回归线时的作用应当越大;反之方差δi^2越大,其样本值偏离均值的程度越大,其在确定回归线时的作用应当越小。

WLS的一个思路就是在拟合存在异方差的模型的回归线时,对不同的δi^2区别对待。

在利用样本估计系数时依旧是使得总体残差最小化,但是WLS会给每个残差平方和一个权重wi=1/δi。

这样,当δi^2越小,wi越大;反之,δi^2越大,wi越小。

Eviews的WLS没有要求权重因子必须是1/δi。

一般纠正异方差性的方法还包括模型变换法,这种方法假定已知Var(ui)=δi^2=δ^2*f(Xi),令权重wi=f(Xi)^(1/2),用f(Xi)^(1/2)去除原模型,可知随机干扰项转换为ui/f(Xi)^(1/2),这时Var(ui)=δi^2=δ^2,即实现了同方差。

由上面的分析可知,WLS核心就是找到一个等式:Var(ui)=δi^2=δ^2*f(Xi)。

这个等式经过调整更容易理解:δ^2=δi^2/f(Xi)或δ=δi/f(Xi)^(1/2)。

δ为某一常数,权重wi=1/f(Xi)^(1/2),经过wi的加权便实现了同方差。

前面提到的特殊权重wi=1/δi,即f(Xi)=1/δi^2,这时δ=δi/f(Xi)^(1/2)=1。

eviews期中作业报告(要点:基本统计和OLS、稳健方差)

Eviews期中实验报告一、实验任务上机内容:基本统计和OLS、稳健方差要点∙描述性统计∙简单假设检验∙季节调整:移动平均法∙多元统计分析:齐性检验;主成分分析∙方程对象:方程设定,估计结果,系数,成员函数∙方差稳健估计:HC和HAC∙哑变量和交互项二、实验内容1.简单统计分析与描述性统计数据查看:m1.sheetm1StatsM1Mean 378.1643Median 274.0275Maximum 1089.475Minimum 129.8910Std. Dev. 265.4934Skewness 1.012404Kurtosis 2.765155Jarque-Bera 27.70001Probability 0.000001Sum 60506.30Sum Sq. Dev. 11207393Observations 160从而显示出了m1的各种统计信息,包括均值,中位点,最大值最小值,以及二到四阶矩观测数目和正态分布检验等的统计概要。

M1.line则显示出了这一组数据的图形描述freeze(gk) G(1).distplot kernel 'G(1).kdensity'V6 -> G(1).distplot kernel'画出对象g中第一个变量的直方图,命名为gh freeze(gh) G(1).hist 'hist log(m1)'将g中的所有变量画入一张线性图中,改图命名为gfa graph gfa.line G'将g中所有的变量分别画出一张图并合并入gfg这一个对象中graph gfg.line(m) G 'multiple graphs'生成列表tbgsi,该列表中包含了g中所有变量单独的统计值freeze(tbGsi) G.stats(i) 'individual samples回归模型估计smpl 1952Q1 1992Q4equation eq1.ls log(m1) c log(gdp) rs dlog(pr)Dependent Variable: LOG(M1)Method: Least SquaresDate: 12/07/12 Time: 15:41Sample (adjusted): 1952Q2 1992Q4Included observations: 163 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C 1.312383 0.032199 40.75850 0.0000LOG(GDP) 0.772035 0.006537 118.1092 0.0000RS -0.020686 0.002516 -8.221196 0.0000 DLOG(PR) -2.572204 0.942556 -2.728967 0.0071R-squared 0.993274 Mean dependent var 5.692279Adjusted R-squared 0.993147 S.D. dependent var 0.670253S.E. of regression 0.055485 Akaike info criterion -2.921176Sum squared resid 0.489494 Schwarz criterion -2.845256Log likelihood 242.0759 Hannan-Quinn criter. -2.890354F-statistic 7826.904 Durbin-Watson stat 0.140967Prob(F-statistic) 0.000000这里我们使用smpl来设定估计样本的观测区间,而equation语句则创建了方程对象eq1并进行最小二乘估计,其中的c代表回归方程的常数项,得到模型估计的结果如上图所示。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

EViews统计分析基础教程

一、普通最小二乘法(OLS)

1.最小二乘原理

估计总体回归函数的最优方法是选择B1和B2的估计量b1 ,b2, 使得残差Βιβλιοθήκη t尽可能达到最小。 用公式表达即为

总之,最小二乘原理就是选择样本回归函数使得y的估计值 与真实值之差的平方和最小。

EViews统计分析基础教程

一、普通最小二乘法(OLS)

EViews统计分析基础教程

一、普通最小二乘法(OLS)

1.最小二乘原理

设双变量的总体回归方程为 yt= B1 + B2xt +μt 样本回归函数为 yt= b1 + b2xt + et 其中,et为残差项,

5-3式为估计方程,b1 和b2分别为B1和B2的估计量, 因而 e = 实际的yt –估计的yt

EViews统计分析基础教程

四、 线性回归模型的基本假定

假定5:解释变量x1,x2,…,xi是非随机的确定性变量, 并且解释变量间互不相关。则这说明yi的概率分布具有 均值,即

2.实际值、拟合值和残差

三条曲线分别是实际值(Actual),拟合值(Fitted) 和残差(Residual)。实际值和拟合值越接近,方程拟 合效果越好。

EViews统计分析基础教程

三、多元线性回归模型

通常情况下,将含有多个解释变量的线性回归模型(多 元线性回归模型)写成如下形式, yi = 0 + 1 x1i +2 x2i+3 x3i+…k xki + ui (i=1, 2,…,n) 其中,y为被解释变量,也被称为因变量;x为解释变量 或自变量;u是随机误差项(random error term),也 被称为误差项或扰动项; n为样本个数。

EViews统计分析基础教程

四、 线性回归模型的基本假定

假定2:不同样本点下的随机误差项u之间是不相关的, 即 Cov(ui,uj)=0,i≠j,i,j=1,2,…,n 其中,cov表示协方差。当此假定条件不成立时,则 称该回归模型存在序列相关问题,也称为自相关问题。

EViews统计分析基础教程

EViews统计分析基础教程

二、一元线性回归模型

1.模型设定

一元线性回归模型的形式为

yi = 0 + 1 xi + ui

(i=1,2,…,n)

其中,y为被解释变量,也被称为因变量;x为解释变量或自 变量;u是随机误差项(random error term),也被称为误 差项或扰动项,它表示除了x之外影响y的因素,即y的变化 中未被x所解释的部分;n为样本个数。

2.方程对象

选择工作文件窗口工具栏中的“Object”| “New Object”| “Equation”选项,在下图所示的对话框中输入方程变量。

EViews统计分析基础教程

一、普通最小二乘法(OLS)

2.方程对象

EViews5.1提供了8种估计方法: “LS”为最小二乘法; “TSLS”为两阶段最小二乘法; “GMM”为广义矩法; “ARCH”为自回归条件异方差; “BINARY”为二元选择模型,其中包括Logit模型、Probit 模型和极端值模型; “ORDERED”为有序选择模型; “CENSORED”截取回归模型; “COUNT”为计数模型。

EViews统计分析基础教程

四、 线性回归模型的基本假定

线性回归模型必须满足以下几个基本假定:

假定1:随机误差项u具有0均值和同方差,即 E ( ui ) = 0 i=1,2,…,n Var ( ui ) = σ2 i=1,2,…,n 其中,E表示均值,也称为期望,在这里随机误差项u的 均值为0。Var表示随机误差项u的方差,对于每一个样本 点i,即在i=1,2,…,n的每一个数值上,解释变量y对 被解释变量x的条件分布具有相同的方差。当这一假定条 件不成立是,称该回归模型存在异方差问题。

EViews统计分析基础教程

二、一元线性回归模型

2.实际值、拟合值和残差

估计方程为

表示的是yt的拟合值, 和 分别是 0 和1的估计量。 实际值指的是回归模型中被解释变量(因变量)y的原始观 测数据。拟合值就是通过回归模型计算出来的yt的预测值。

EViews统计分析基础教程

二、一元线性回归模型

EViews统计分析基础教程

三、 多元线性回归模型

在多元线性回归模型中,要求解释变量x1,x2,…,xk之 间互不相关,即该模型不存在多重共线性问题。如果有 两个变量完全相关,就出现了完全多重共线性,这时参 数是不可识别的,模型无法估计。

EViews统计分析基础教程

三、 多元线性回归模型

通常情况下,把多元线性回归方程中的常数项看作虚拟 变量的系数,在参数估计过程中该常数项始终取值为1。 因而模型的解释变量个数为k+1.多元回归模型的矩阵形 式为 Y = X + u 其中,Y是因变量观测值的T维列向量;X是所有自变量 (包括虚拟变量)的T个样本点观测值组成的T×(k+1) 的矩阵;是k+1维系数向量;u是T维扰动项向量。

四、 线性回归模型的基本假定

假定3:同一个样本点下的随机误差项u与解释变量x之间 不相关,即

Cov(xi,ui)=0

i=1,2,…,n

EViews统计分析基础教程

四、 线性回归模型的基本假定

假定4:随机误差项u服从均值为0、同方差的正态分布, 即 u ~N(0,σ2) 如果回归模型中没有被列出的各因素是独立的随机 变量,则随着这些随机变量个数的增加,随机误差项u服 从正态分布。

EViews统计分析基础教程

第5章 基本回归模型的OLS估计

重点内容:

• 普通最小二乘法

• 线性回归模型的估计

• 线性回归模型的检验

EViews统计分析基础教程

一、普通最小二乘法(OLS)

1.最小二乘原理

设(x1,y1),(x2,y2),…,(xn,yn)是平面直角坐标 系下的一组数据,且x1< x2<…< xn,如果这组图像接近于一 条直线,我们可以确定一条直线y = a + bx ,使得这条直 线能反映出该组数据的变化。 如果用不同精度多次观测一个或多个未知量,为了确定各未 知量的可靠值,各观测量必须加改正数,使其各改正数的平 方乘以观测值的权数的总和为最小。因而称最小二乘法。