基于VAR模型的银行间同业拆借利率与回购利率之间关系的实证分析

基于VaR模型的商业银行利率风险度量与管理

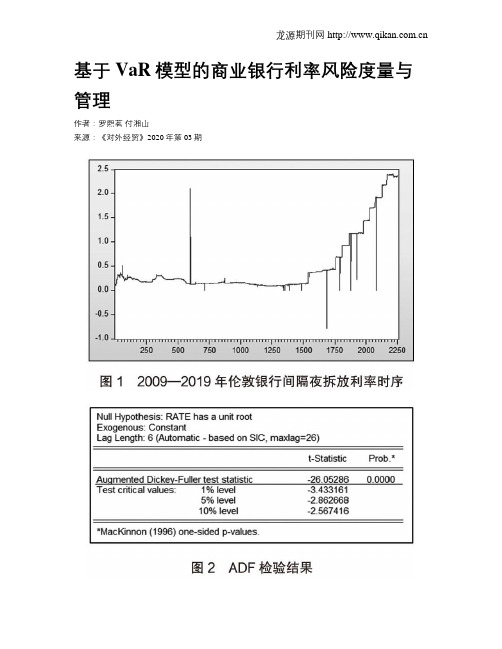

基于VaR模型的商业银行利率风险度量与管理作者:罗熙茗付湘山来源:《对外经贸》2020年第03期[摘要]随着我国利率市场化的逐渐深入,利率风险增加了商业银行经营的不确定性,严重时甚至会导致系统性风险。

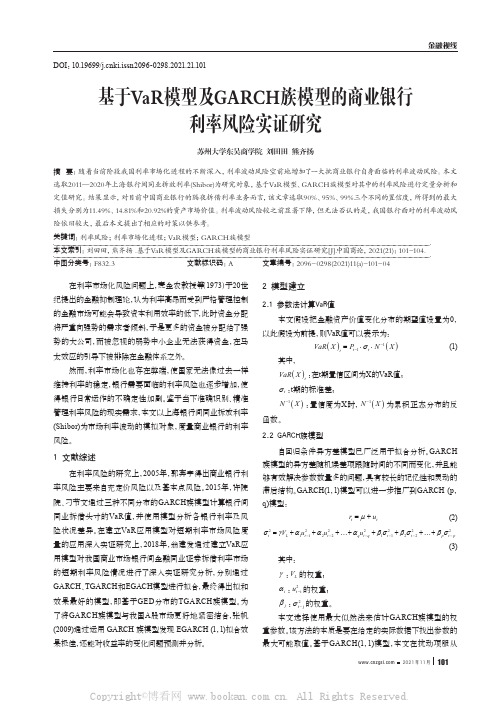

为了度量商业银行的利率风险,伦敦银行间同业拆借利率(LIBOR)为研究对象,选取了2009年1月2日至2019年7月10日的隔夜拆借利率,使用VaR模型对其存在的利率风险进行了分析和研究。

结果表明,对于商业银行的隔夜拆借利率敏感型业务而言,在90%、95%、99%置信度下的最大损失(风险)分别为资产市场价值的43.92%、50.36和58.43%,可见商业银行面临的利率风险很大。

建议建立存款保险制度用以对冲利率风险,增强商业银行运营的稳定性。

[关键词]利率风险;VaR模型;风险管理;伦敦银行间同业拆借利率[中图分类号] F83; ; ; ; ; ;[文献标识码] A; ; ; ; [文章编号] 2095-3283(2020)03-0064-05Measurement and Management of Interest Rate Risk of Commercial Banks—Based on Var Model of a Case Study of LiborLuo Ximing; ;Fu Xiangshang(School of Economics and Management China University of Geosciences, Beijing 100083)Abstract: With the gradual deepening of interest rate liberalization in China, interest rate risk increases the uncertainty of commercial Banks' operation, and even leads to systematic risk in serious cases. In order to measure the interest rate risk of commercial Banks, this paper takes LIBOR as the research object, selects the overnight lending rate on January 2, 2009 solstice and July 10, 2019, and USES the VaR model to analyze and study its interest rate risk. The results show that the maximum loss (risk) in the case of the overnight lending rate sensitive business of commercial Banks under the confidence of 90%, 95% and 99% is 43.92%, 50.36 and 58.43% of the market value of assets respectively, indicating that commercial Banks are faced with great interest rate risk. Therefore, this paper proposes to establish a deposit insurance system to hedge interest rate risks and enhance the stability of commercial Banks.Key Words: Interest Rate Risk; Commercial Banks; Var Model; Libor一、引言利率风险是指利率波动使得商业银行的实际收益与预期收益发生一定程度的偏差,进而使得商业银行遭受损失的一种不确定性。

基于VaR模型及GARCH族模型的商业银行利率风险实证研究

DOI:10.19699/ki.issn2096-0298.2021.21.101基于VaR模型及GARCH族模型的商业银行利率风险实证研究苏州大学东吴商学院 刘田田 熊齐扬摘 要:随着当前阶段我国利率市场化进程的不断深入,利率波动风险空前地增加了一大批商业银行自身面临的利率波动风险。

本文选取2011—2020年上海银行间同业拆放利率(Shibor)为研究对象,基于VaR模型、GARCH族模型对其中的利率风险进行定量分析和定值研究。

结果显示,对目前中国商业银行的隔夜拆借利率业务而言,该文章选取90%、95%、99%三个不同的置信度,所得到的最大损失分别为11.49%、14.81%和20.92%的资产市场价值。

利率波动风险较之前显著下降,但无法否认的是,我国银行面对的利率波动风险依旧较大,最后本文提出了相应的对策以供参考。

关键词:利率风险;利率市场化进程;VaR模型;GARCH族模型本文索引:刘田田,熊齐扬 .基于VaR模型及GARCH族模型的商业银行利率风险实证研究[J].中国商论,2021(21):101-104.中图分类号:F832.3 文献标识码:A 文章编号:2096-0298(2021)11(a)-101-04在利率市场化风险问题上,麦金农教授等(1973)于20世纪提出的金融抑制理论,认为利率高昂而受到严格管理控制的金融市场可能会导致资本利用效率的低下,此时资金分配将严重向强势的需求者倾斜,于是更多的资金被分配给了强势的大公司,而被忽视的弱势中小企业无法获得资金,在马太效应的引导下被排除在金融体系之外。

然而,利率市场化也存在弊端,使国家无法像过去一样维持利率的稳定,银行需要面临的利率风险也逐步增加,使得银行日常运作的不确定性加剧。

鉴于当下准确识别、精准管理利率风险的现实需求,本文以上海银行间同业拆放利率(Shibor)为市场利率波动的模拟对象,度量商业银行的利率风险。

1 文献综述在利率风险的研究上,2005年,郭奔宇得出商业银行利率风险主要来自充定价风险以及基本点风险。

离在岸人民币银行间同业拆借利率联动性研究——基于TVP-VAR实证研究

离在岸人民币银行间同业拆借利率联动性研究

——基于 TVP-VAR 实证研究

柯卫

摘 要:本文以 2014 年 1 月 4 日开始截至 2016 年 3 月 15 日一周期限上海银行间同业拆借利率(SHIBOR)与香港人民币同业拆借 利率(CNY-HIBOR)为样本,进行了 TVP-VAR 建模,运用脉冲响应函数,来定量的分析离在岸市场间的影响关系以及动态影响路径。本 文认为:上海与香港两地在离岸人民币同业拆借市场之间存在联动影响关系。总体上来说,在岸市场仍处于价格信息中心地位,但在 岸市场已经被离岸市场所影响。

. A(l一l)TRViP-gVhARt模s型R。Seisms(er19v8e0)d首.次提出向量自回归(VAR) 模型,但固定参数假定使得其解释能力受限。从 20 世纪 90 年代 后期以后,学者们在研究宏观经济问题时,就将时变成分纳入 VAR 模型。Primiceri(2005)首次提出了 Time-Varyingion Model,即允许截距、VAR 系数、方差 和结构影响都随时间变动的 TVP-VAR 模型。 根据 Nakajima (2009),TVP-VAR 模型表达式为 yt ct B1t yt1 Bst yts et , et ~ N 0, t 其中 t=s +1,...,yt 是 (k×1) 维列向量观测值,B1t ,. . .,

58

(二)TVP-VAR 模型脉冲响应结果及分析

图1 从图 1 中看出,Shibor 与 CNY-Hibor 往期收益率对当期收益 率冲击的脉冲响应一直是平稳的正向影响,但两者相互的脉冲响 应影响在不同期限是不同的。 在 t 小于 200 的初期阶段, Shibor 与 CNY-Hibor 相互冲击 的脉冲响应在滞后 1 期时皆趋近于 0;而在滞后 2 期时,二者相 互冲击影响最大,Shibor 对 CNY-Hibor 脉冲响应呈现正向影响, CNY-Hibor 对 Shibor 脉冲响应呈现反向影响;在滞后 3 期时,二 者相互冲击影响减小,但仍然维持滞后 2 期时的相互冲击影响方 向。 在 t 大于 200 小于 300 的中期阶段,Shibor 对 CNY-Hibor 冲击的脉冲响应在滞后 1 期、滞后 2 期和滞后 3 期时都是正向影 响结果,并且滞后 1 期的冲击影响越发显著,在 t 为 300 的时候 超过了滞后 2 期的冲击影响,这可以看成是两岸人民币同业拆借 市场联系愈加紧密,信息交换愈加及时的一种标志。CNY-Hibor 对 Shibor 的冲击影响也呈现负向的相同路径。在 t 大于 300 的 长期阶段,能够看到 Shibor 对 CNY-Hibor 冲击的脉冲响应收敛 于 0 附近,并且长期有负向冲击的脉冲响应的趋势。而 CNY-Hibor 对 Shibor 冲击的脉冲响应呈现出正向影响,且这种影响将长期 持续。综上,Shibor 对于 CNY-Hibor 的冲击影响仍是快于并且强 于 CNY-Hibor 对于 Shibor 的冲击的。相对而言,Shibor 仍处于 信息中心,但离岸人民币同业拆借市场对于在岸人民币同业拆借 市场的影响进一步加大。

长期利率论文VAR模型论文:我国短期利率与长期利率关系的实证研究

长期利率论文VAR模型论文:我国短期利率与长期利率关系的实证研究摘要:本文研究了以三月期央票发行利率为代表的短期利率与7年期国债即期利率为代表的长期利率之间的关系。

实证结果表明,短期利率对长期利率的影响微弱,利率间缺乏有效的传导机制。

未来应着力发展资本市场,促进利率市场化改革,以形成高质量的市场化利率信号,建立长短期利率之间的联动机制,提高宏观调控效果。

关键词:长期利率短期利率 var模型一、问题提出短期利率与长期利率之间的关系如何一直受到学术界及国家政策制定者的关注。

良好的利率传导机制可以使货币当局通过管理短期利率来调节长期利率的走向进而调控宏观经济。

传统经济学中的预期理论、市场分割理论以及流动性溢价和偏好理论都提出了各自的解释,blanchard(2000)认为短期利率的会使长期利率同方向变动,其幅度随到期期限的增加而减少。

而romer(2001)认为同向变动是一种异常现象,短期利率上涨理应降低长期利率。

按照romer解释,这种异常现象美联储与公众之间信息不对称的基础上,即联邦基金利率的上涨表明美联储没有按照公众所预期的程度管理通胀,从而引起对通胀的担忧导致长期利率随之上涨,但是从长期来看,这种现象是异常的。

从国内研究来看,杨绍基(2005)认为同业拆借利率、贷款增长率、20天再贷款利率等与银行间债券回购利率存在单向或双向的因果关系,崔海亮,许峰(2007)认为一年期人民币银行贷款利率和回购利率对我国同业拆借市场利率存在正向作用,张雪莹(2010)认为以三月期央票为代表的短期利率对长期国债利率的影响程度非常微弱。

本文拟引入宏观经济变量作为控制变量,采用向量自回归模型等对长期利率与短期利率的关系进行实证检验。

二、方法介绍为了合理描述长短期利率之间的关系,本文使用向量自回归(vector auto regression, var)模型,其优点在于它把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而回避了结构化模型的需要,可以较合理的描述变量间的互动关系,通常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响。

VaR模型对上海银行间同业拆借利率市场的应用研究

VaR模型对上海银行间同业拆借利率市场的应用研究

王力丰;冷牧

【期刊名称】《云南财经大学学报(社会科学版)》

【年(卷),期】2010(025)002

【摘要】VaR方法是巴塞尔委员会大力推广的一种风险管理方法,已经为国外先进银行所广泛使用,而我国商业银行对VaR方法的运用还只是处于起步阶段.简单介绍VaR的计算方法并运用EGARCH模型对我国SHIBOR对数日收益率进行分析,检验VaR方法对于国内利率市场的适用性.

【总页数】2页(P55-56)

【作者】王力丰;冷牧

【作者单位】云南财经大学,经济研究院,云南,昆明,650221;云南财经大学,经济研究院,云南,昆明,650221

【正文语种】中文

【中图分类】F832.2

【相关文献】

1.银行间同业拆借利率风险测度研究r——基于VaR模型 [J], 翁建发

2.VaR模型对上海银行间同业拆借利率市场的应用研究 [J], 王力丰;冷牧

3.基于VaR模型的商业银行利率风险度量与管理——以伦敦银行间同业拆借利率为例 [J], 罗熙茗; 付湘山

4.余额宝收益率对上海银行间同业拆借利率影响的实证研究 [J], 蒋焕宇

5.我国商业银行市场利率风险度量研究——基于银行间同业拆借利率 [J], 李响

因版权原因,仅展示原文概要,查看原文内容请购买。

银行间同业拆借利率对银行间债券回购利率影响

银行间同业拆借利率对银行间债券回购利率影响作者:石君潮来源:《时代金融》2017年第29期【摘要】我国的银行间债券回购市场如今已成为非常重要的货币子市场,并却同业拆借市场和债券回购市场都是货币市场最重要的交易市场,因此他们两者联系非常紧密。

本文选取上海银行间同业拆放利率作为研究变量,采用OLS回归模型对银行间债券回购利率进行了实证分析,得出了同业拆借利率对银行间债券回购利率存在着显著影响的结论,对宏观调控和金融机构的流动性管理有着重要的参考意义。

【关键词】银行间债券回购利率银行间同业拆借利率 OLS回归模型一、引言在银行间同业拆借中心发展的基础上,债券交易市场逐渐建立了起来,债券交易的品种包括有、债券回购,还有债券远期交易,其中最主要的是回购交易。

我国银行间债券市场虽然起步晚但发展迅速,重要的参考指标就是回购利率。

因此,对于回购利率以及其影响因素的研究将会为中国人民银行制定货币政策和宏观调控提供重要的借鉴意义,也给众多银行参与债券市场交易提供了科学的理论和方法,提高其利率风险管理能力,加强商业银行流动性的合理管理,降低不良资产,提高其盈利能力和抗风险水平,因此,本文通过银行间同业拆借利率对回购利率的影响,对于宏观调控和机构流动性管理具有重要参考意义。

二、文献综述针对回购利率影响因素方面的研究,国内的学者主要是在同业拆借市场,公开市场操作,债券和股票市场上玄则了最具代表性的变量进行了相关影响程度和方向的研究分析。

杨绍基(2005)在格兰杰因果检验的基础上,运用了向量误差修正模型进行研究,文中的结果说明了同业拆借利率和贷款增长率对该市场的回购利率产生了影响,并且在短期内影响很大,但是在长期内影响会有所减弱。

杨展、樊胜(2012)的文章认为央行通过公开市场操作进行回购交易来调节基础货币的投放量,显而易见的是这种对货币市场流动性的调节会直接影响其资金价格。

同时,作者也认为宏观经济指标和资金供求关系对回购利率有影响。

我国商业银行市场利率风险的VaR度量实证研究

我国商业银行市场利率风险的VaR度量实证研究作者:杨守龙来源:《现代经济信息》2013年第18期摘要:运用GARCH族模型和分位数回归的方法对我国商业银行利率风险进行VaR度量,从而测算我国商业银行的利率风险,运用上海银行间同业拆借市场(Shibor)的隔夜拆借利率数据进行研究。

通过GARCH族模型的选取可以得出正态分布和T分布并不适合我国商业银行间同业拆借市场,本文选取广义误差分布(GED)对数据进行GARCH建模并测算其VaR,同时本文运用了分位数回归的方法对VaR进行测算,从结果证明分位数回归方法更适合VaR的度量。

关键词:商业银行;VaR;分位数回归中图分类号:F830.33 文献标识码:A 文章编号:1001-828X(2013)09-0-02一、引言随着利率市场化的发展,我国银行间同业拆借市场的发展十分迅猛,银行间拆借系统功能进一步完善,银行间市场资金融通及价格形成功能更为显著。

在中国利率体系中,银行间同业拆借利率是我国货币市场最早市场化的利率,也是直接的市场利率,不仅能密切反映市场资金供求情况,也是央行货币政策调控的重要参考指标之一。

2006年10月,上海银行间同业拆借利率(SHIBOR)市场开始运行,建立了比CHIBOR更为市场化,基于商业信用的基准利率,因此本文选择SHIBOR的隔夜拆借利率进行VaR度量,以此分析中国商业银行利率风险。

二、GARCH族模型基本思想1.GARCH模型GARCH模型是Bollerslev (1986)在ARCH模型的基础上发展起来的定义范围更广的模型。

GARCH (p,q)模型可以表示如下:GARCH模型中的条件异方差,不仅受过去绝对残差的影响,还依赖于过去的条件方差。

2.TGARCH模型Zakaran在1990年针对金融时间序列的“杠杆效应”问题上提出了门限自回归条件异方差模型,即TGARCH模型。

其条件异方差公式表达如下:TGARCH的特点在于引进了虚拟变量,当。

我国银行间同业拆借利率的影响因素分析——基于VEC模型的实证研究

一 一学一一报一一一一一一 一一一一一

我国银行间同业拆借利率的影响因素分析

——基于 VEC 模型的实证研究

赵燕梅 1,2,3

(1.长春金融高等专科学校 经济管理学院,吉林 2.吉林省金融安全研究中心,吉林 长春 3.大学生创新创业研究中心,吉林 长春

长春 130028; 130028; 130028)

差分解探讨了各变量对我国市场利率的影响、冲击程度和时滞性,得出在推进我国利率市场化改革过程中

要更加重视政府支出对利率正向冲击影响的结论。

[中图分类号]F832

[文献标识码]A

[收稿日期]2018-07-25

[文章编号]1671-6671(2018)05-0030-13

[作者简介]赵燕梅(1986-),女,甘肃白银人,长春金融高等专科学校经济管理学院助教,东北师范大

二、理论基础

自政治经济学产生以来,就一直在探讨利率决定理论相关问题,到 18 世纪末期形成了自成体系 的早期利率决定理论。马歇尔作为古典经济学的代表人物,以实物资本的供求影响因素为考察角度, 最先将利率、储蓄和投资三者相结合,运用均衡分析方法,得出了利率的决定源自于储蓄和投资的均 衡的结论,但是,对于货币因素的忽视也是古典利率决定理论的最大缺陷。因此,凯恩斯在批判古典 利率决定理论的基础上加入了对货币数量和流动性偏好的考察,指出其在利率决定中的重要作用,但 是凯恩斯的利率决定理论过分强调了货币因素,同样成为该理论的不足之处。新古典利率理论的代 表人物罗伯森(Robertson,1937)和俄林(Ohlin,1937)则在将货币因素引入古典利率决定论的同时提 出了可贷资金利率理论,对传统的利率决定理论进行了拓展和延伸。该理论承认了货币的非中性,强 调了可贷资金在利率决定中的重要作用,但是对可贷资金均衡的考虑还缺乏商品市场和货币市场同 时达到均衡的分析。于是,希克斯(Hicks,1937)和汉森((Hansen,1949)在结合凯恩斯的理论和新古 典理论的基础上分析了国民收入这一重要影响因素,建立了著名的 IS-LM 模型。根据该模型,利率由 储蓄供给、投资需求、货币供给和货币需求四个因素相互作用确定,同时利率和国民收入之间相互决 定,此时商品市场和货币市场同时达到了均衡状态。[3]IS-LM 模型理论的建立完成了利率决定理论从 局部均衡向一般均衡的飞跃,发展成为至今仍在西方经济学中占主导地位的利率决定理论。本文中 关于利率决定和影响因素的考察也是基于该理论模型。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于V AR模型的银行间同业拆借利率与回购利率之间关系的实证分析摘要:随着我国利率市场化的进程不断加快,关于基准利率的选择问题,变得越来越重要。

本文利用2004年1月到2013年6月的月度数据,采用协整检验、格兰杰因果关系检验、脉冲响应函数和方差分解方法对我国银行间同业拆借利率与回购利率之间的关系进行了实证分析,并根据实证分析的结论提出一些政策和建议。

关键字:拆借利率;回购利率;协整检验;方差分解一、引言2013年7月20日央行宣布,取消金融机构贷款利率七折的下限,由金融机构根据商业原则自主确定贷款利率水平,意味着我国利率市场化的进程又向前迈进了一步。

与此同时,央行还表示在适当的时机,也会放开存款利率上限。

随着我国利率市场化的进程加快,关于基准利率的选择问题,越来越受到金融机构和非金融机构的关注。

在我国货币市场上,银行间同业拆借利率和回购利率都占据着主导地位,关于他们谁最适合作为基准利率有待研究。

银行间同业拆借利率和回购利率之间的关系非常复杂。

一方面,由于回购利率与银行间同业拆借利率之间存在着替代关系,因此,银行间同业拆借利率与回购利率的走势相反。

当银行间同业拆借利率上升时,投资者转向回购市场融通资金,当回购利率上升时,投资者转向银行间同业拆借市场。

另一方面,银行间同业拆借利率与回购利率都是货币市场上重要的利率,是市场资金供求情况的风向标,当银行间同业拆借利率上升时,意味着市场资金流动性减少,整个市场对资金的需求相应的上升,所以回购利率会跟随银行间同业拆借利率呈同方向的变动。

基于以上理论,本文通过实证分析,希望找出银行间同业拆借利率与回购利率两者之间的关系,从而判断当前谁最适合作为我国的基准利率。

另外,影响货币市场资金供求最直接的因素就是货币供给量的增减。

当货币供给量减少时,市场上货币流动性减弱,银行间同业拆借利率和回购利率上升;当货币供给量增加时,市场上货币流动性增强,从而银行间同业拆借利率和回购利率下降。

因此,货币供给量的变动与银行间同业拆借利率和回购利率成负相关关系。

由于货币供给量的变动与银行间同业拆借利率和回购利率成负相关关系,所以本文在进行实证分析时,加进了这一因素。

二、文献综述由于银行间同业拆借利率和回购利率在我国货币市场上的主导地位,因此,国内学者对货币市场利率的研究也主要集中在这两种利率上,主要是通过构建短期利率模型,并运用各种计量方法来分析我国货币市场利率的一些特征。

孙继国,伍海华(2004)运用协整分析、格兰杰因果关系检验方法分析了货币供应量、投资、金融机构存款余额以及股价对银行间同业拆借利率的影响。

马晓兰(2005)认为,我国银行间同业拆借市场与债券回购市场的利率关联度正在增强,交易主体类型更加多样化、数量正不断增加,市场交易金额迅速增长。

杨绍基(2005)认为回购利率和银行间同业拆借利率、贷款增长率、20天内再贷款利率、3年期债券利率之间存在Granger因果关系。

银行间同业拆借利率和贷款增长率在短期内对银行间债券回购利率有强烈影响,长期内存在着稳定的均衡关系。

实证研究支持债券回购利率作为基准利率,并说明回购利率有传导货币政策和改善商业银行资产负债管理的功能。

杨绍基(2006) 在分析各期限回购利率之间关系的基础上,建立虚拟变量模型、协整和误差修正模型,论述回购利率对同业拆借利率和广义货币供应量的影响。

实证结果表明,各期限回购利率之间存在协整关系;在央行不同的基准利率调整区间,回购利率对同业拆借利率有不同影响;短期内,回购利率的变动对广义货币供应量有强烈影响,但长期的影响则较短期有所减弱。

徐枫,崔海亮(2007)通过构建ARIMA模型以及运用Granger检验,对银行间同业拆借利率影响因素进行研究,认为一年期人民币银行贷款利率和回购利率对我国同业拆借市场利率存在长期的正影响。

徐凡(2009)运用实证分析,发现同业拆借利率、超额存款准备金利率、货币供应量M1 的同比增长率、汇率对银行间债券回购利率有显著影响,其中同业拆借利率、货币供应量M1的同比增长率的影响程度较大。

以上文献由于采用的分析方法、构建的模型、选取的数据等因素不同,导致研究的结果也存在差异。

随着我国利率市场化改革的不断进行,运用以往的数据进行实证分析,得出的结论可能产生偏差,因此有必要使用更多更新的数据来分析回购利率和银行间同业拆借利率之间的关系。

三、变量选取、模型设立和数据说明 (一)指标选取本文选取回购利率作为被解释变量。

基于前文的叙述可知,货币供给量变动可能对回购利率产生影响,因此,本文将货币供给量变动和银行间同业拆借利率一起作为解释变量。

1. 银行间同业拆借利率(CHIBOR )我国银行间同业拆借市场上主要有11个品种,分别是隔夜、7天、14天、20天、30天、60天、90天、120天、6个月、9个月和1年。

本文选取最具代表性的,期限是7天的银行间同业拆借利率作为研究对象,并且用一个月的加权平均利率来代表我国银行间同业拆借利率。

2. 货币供应量变动(GM2)我国现行货币统计制度将货币供应量划分为三个层次:流通中现金(0M )、狭义货币供应量(1M )、广义货币供应量(2M )。

本文采用2M 月末余额同比增长率作为衡量货币供应量变动的指标。

3. 回购利率(REP )为了和银行间同业拆借利率的期限匹配,本文同样选取期限是7天的银行间债券质押式回购利率作为指标,采用一个月的加权平均利率来代表回购利率。

(二)数据来源与说明本文的银行间同业拆借利率和银行间债券质押式回购利率数据来自中国人民银行网站公布的历年统计数据。

货币供给量变动来源于国研网数据库。

为了增加实证分析的准确性,应尽可能多的选取样本,本文选取了2004年1月到2013年6月的月度数据,共114个数据作为实证分析的样本。

由于采用的是月度数据,因此在进行实证分析之前需要对其做季节调整,本文采用X12季节调整法中的乘法模式对数据进行了调整。

(三)模型设立由文献综述部分可知,银行间同业拆借利率和回购利率他们之间可能相互影响,货币供给量变动与银行间同业拆借利率和回购利率存在着间接的关系,他们三者之间的关系比较复杂,因此本文选取银行间同业拆借利率、货币供给量变动和回购利率的多变量V AR 模型进行实证分析,以增强本文实证分析的准确性。

V AR 模型是分析多变量时间序列的重要工具,它是一种非结构化的多方程模型,常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态响应。

依据数据自身的内在特征来研究经济变量之间的关系,用有限的当期变量对变量自身以及其他变量的滞后期进行回归。

因此,不需要考虑模型中变量的内生性和外生性。

V AR 模型数学表达式为:1122t t t p t p t t Y AY A Y A Y BX μ---=++⋅⋅⋅+++.其中,t Y 是k 维内生变量向量,t X 为d 维外生变量向量,p 是滞后阶数;12,,,,p A A A B ⋅⋅⋅是待估系数矩阵;t μ是k 维随机扰动向量。

本文实证分析的过程采用的是Eviews6.0软件。

四、实证分析 (一)平稳性检验检验时间序列的平稳性有多种方法,本文采用ADF 检验方法,对REP 、CHIBOR 和GM2进行单位根检验,检验结果如表1。

注:c 表示有截距项,t 表示有时间趋势,d 表示滞后项;△表示一阶差分;滞后阶数根据最小AIC 和SC 的最小原则选取。

根据表1显示的单位根检验结果可以看出,原序列REP 、CHIBOR 和GM2在1%的显著水平上都是非平稳的,即存在单位根。

而对原序列进行一阶差分所得到的序列在1%的显著性水平下都是平稳的,即不存在单位根。

因此,时间变量序列REP 、CHIBOR 和GM2都是一阶单整的,即各变量都是I(1)时间序列,满足协整检验的条件。

(二)协整检验本文采用Johansen 检验方法来检验V AR 模型的多变量之间的协整关系。

确定最优滞后阶数,主要依据AIC信息准则与SC准则取值最小原则来确定V AR 模型的滞后阶数,具体见表2。

从表2中可以看出最优滞后阶数为1。

表2 V AR模型滞后阶数Lag LogL LR FPE AIC SC HQ0 -394.0423 NA 0.313175 7.352635 7.427139 7.3828441 -192.0544 389.0137 0.008785 3.778785 4.076800* 3.899619*2 -182.6306 17.62611 0.008720 3.770936 4.292462 3.9823963 -175.9616 12.10283 0.009114 3.814105 4.559141 4.1161904 -160.7777 26.71250* 0.008144 3.699587 4.668134 4.0922985 -151.5411 15.73651 0.008133* 3.695205* 4.887263 4.1785416 -145.5084 9.942776 0.008631 3.750155 5.165724 4.324117注:*表示最优准则。

构造滞后阶数为1的V AR模型,通过图1的AR根图可以看出V AR (1)的全部根均在单位圆内,说明该V AR模型是稳定的。

图1 AR根图在构建滞后阶数为1的V AR模型的基础上,选择有截距项、无趋势的协整检验方程对REP、CHIBOR和GM2这三个一阶单整变量之间是否存在协整关系进行检验。

协整检验的结果见表3。

检验结果表明在5%的显著性水平下,REP、CHIBOR、GM2存在2个一阶协整关系。

由此可知,回购利率、银行间同业拆借利率和货币供给量变动三者之间存在长期稳定的均衡关系:REP = 0.9779CHIBOR – 0.0025GM2 – 0.1070表3 Johansen协整检验结果检验结果表明,回购利率和银行间同业拆借利率成正相关关系,和货币供给量变动成负相关关系。

(四)格兰杰(Granger)因果关系检验V AR模型中所有根的倒数都在单位圆内,满足稳定性条件,可以进行Granger 因果检验。

因为V AR模型中的最优滞后阶数为1,所以Granger因果检验中的滞后期也选择1。

由于本文探讨的是CHIBOR和GM2对REP的影响,因此暂不讨论CHIBOR、GM2之间的Granger因果关系,检验结果如表4所示。

表4 Granger因果检验结果通过Granger因果检验可以得到以下结论:在1%的显著性水平下,回购利率与银行间同业拆借利率之间存在着单向Granger因果关系,即银行间同业拆借利率是回购利率的Granger原因,而回购利率不是银行间同业拆借利率的Granger 原因;回购利率与货币供给量变动之间也存在着单向Granger因果关系,即回购利率是货币供给量变动的Granger原因,而货币供给量变动不是回购利率的Granger原因。