私立学校现金流量表

学校财务报告分析范文(3篇)

第1篇一、前言学校财务报告是反映学校在一定时期内财务状况、经营成果和现金流量等信息的文件。

通过对学校财务报告的分析,可以全面了解学校的财务状况,为学校的管理决策提供依据。

本文以某学校2022年度财务报告为例,对其进行分析。

二、学校财务报告概况1. 财务报表(1)资产负债表资产负债表反映了学校在某一时点的资产、负债和所有者权益情况。

2022年度,该校资产负债表主要数据如下:资产总额:10000万元负债总额:5000万元所有者权益:5000万元(2)利润表利润表反映了学校在一定时期内的收入、费用和利润情况。

2022年度,该校利润表主要数据如下:营业收入:8000万元营业成本:6000万元营业利润:2000万元净利润:1500万元(3)现金流量表现金流量表反映了学校在一定时期内的现金流入、流出和净流量情况。

2022年度,该校现金流量表主要数据如下:经营活动现金流入:5000万元经营活动现金流出:3000万元投资活动现金流入:1000万元投资活动现金流出:500万元筹资活动现金流入:2000万元筹资活动现金流出:1000万元现金及现金等价物净增加额:2000万元2. 财务报表附注财务报表附注是对财务报表中有关项目的详细说明,有助于读者全面了解学校的财务状况。

以下是对部分重要项目的分析:(1)资产结构分析该校资产总额为10000万元,其中流动资产占比最高,达到60%,主要为货币资金、应收账款、存货等。

非流动资产占比40%,主要为固定资产和无形资产。

这表明该校资产结构较为合理,流动资产充足,有利于保证学校的日常运营。

(2)负债结构分析该校负债总额为5000万元,其中流动负债占比60%,主要为应付账款、应交税费等。

非流动负债占比40%,主要为长期借款。

这表明该校负债结构较为合理,短期偿债压力不大。

(3)收入结构分析该校营业收入为8000万元,其中教育事业收入占比最高,达到80%,主要来源于学费收入。

其他收入占比20%,包括捐赠收入、政府补助等。

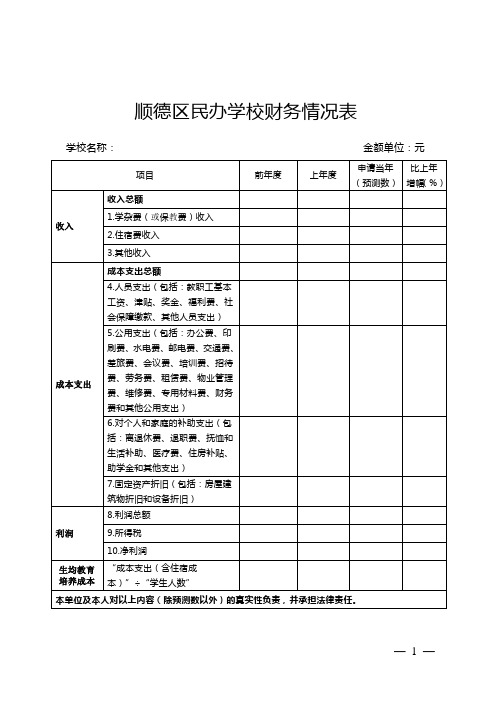

顺德区民办学校财务情况表

顺德区民办学校财务情况表

学校名称:金额单位:元

项目前年度上年度

申请当年

(预测数)

比上年

增幅(%)

收入收入总额

1.学杂费(或保教费)收入

2.住宿费收入

3.其他收入

成本支出成本支出总额

4.人员支出(包括:教职工基本工资、津贴、奖金、福利费、社会保障缴款、其他人员支出)

5.公用支出(包括:办公费、印刷费、水电费、邮电费、交通费、差旅费、会议费、培训费、招待费、劳务费、租赁费、物业管理费、维修费、专用材料费、财务费和其他公用支出)

6.对个人和家庭的补助支出(包括:离退休费、退职费、抚恤和生活补助、医疗费、住房补贴、助学金和其他支出)

7.固定资产折旧(包括:房屋建筑物折旧和设备折旧)

利润8.利润总额

9.所得税

10.净利润

生均教育培养成本“成本支出(含住宿成本)”÷“学生人数”

本单位及本人对以上内容(除预测数以外)的真实性负责,并承担法律责任。

— 1 —

法人代表(签名并盖学校公章):

财务负责人(签名):

日期:年月日— 2 —。

民办非企业单位财务报表模板-概述说明以及解释

民办非企业单位财务报表模板-范文模板及概述示例1:民办非企业单位是指除企业以外的其他组织形式,如学校、医院、文化机构等。

这些非企业单位同样需要进行财务管理和报表汇总,以便管理和监督组织的财务运作。

在编制财务报表时,民办非企业单位需要遵循一定的会计准则和规范,同时也可以参考一些通用的模板来简化报表的编制过程。

以下是一个基本的民办非企业单位财务报表模板的示例:1. 资产负债表- 资产- 流动资产:现金、银行存款、应收账款等- 非流动资产:固定资产、无形资产等- 负债- 流动负债:应付账款、短期借款等- 非流动负债:长期借款、应付债务等- 所有者权益:资产减负债,即净资产2. 损益表- 收入:诸如学费、医疗收入等- 支出:人工成本、办公费用、设备维护等- 利润/亏损:收入减支出,反映单位的盈利状况3. 现金流量表- 经营活动现金流- 投资活动现金流- 筹资活动现金流以上是一个简单的民办非企业单位财务报表模板,可以根据具体情况进行适当的调整和拓展。

通过编制和分析这些财务报表,非企业单位可以及时了解财务状况,制定合理的财务策略,确保组织的健康发展。

示例2:民办非企业单位财务报表模板是指适用于民办非企业单位(如非营利组织、社会团体等)编制财务报表的标准格式和内容。

这些单位通常不以盈利为目的,其经营活动主要是为了社会公益和服务目的。

在编制民办非企业单位财务报表时,通常需要包括资产负债表、损益表、现金流量表和所有者权益变动表等内容。

这些报表是反映单位经济实力、财务状况和经营成果的重要工具,对于单位的管理者、捐赠者和监管机构都具有重要意义。

为了简化财务报表的编制过程,并保证报表的准确性和可比性,制定一个统一的财务报表模板是非常必要的。

这个模板通常会包括报表的格式、内容要求和填报说明等,帮助单位合理组织财务信息,便于用户理解和比较。

在财务报表模板的设计上,应该充分考虑到非企业单位的特点和经营模式,确保反映其财务状况和业务活动的实际情况。

民办学校的财务分析报告(3篇)

第1篇一、前言随着我国教育事业的不断发展,民办学校在满足社会多元化教育需求、促进教育公平等方面发挥了重要作用。

本报告以某民办学校为例,对其财务状况进行深入分析,旨在揭示其财务管理的现状、存在的问题及改进建议,为民办学校可持续发展提供参考。

二、学校概况某民办学校成立于2005年,位于我国某经济发达城市,是一所集小学、初中、高中为一体的十二年一贯制民办学校。

学校占地面积约100亩,现有在校生5000余人,教职工300余人。

学校秉承“以人为本,全面发展”的办学理念,致力于培养具有国际视野、创新精神和实践能力的高素质人才。

三、财务分析(一)收入分析1. 收入构成学校收入主要包括学费收入、住宿费收入、杂费收入、捐赠收入、政府补助收入等。

以下是各收入构成的详细情况:(1)学费收入:学费收入是学校最主要的收入来源,占学校总收入的60%左右。

(2)住宿费收入:住宿费收入占学校总收入的20%左右。

(3)杂费收入:杂费收入主要包括教材费、校服费、保险费等,占学校总收入的10%左右。

(4)捐赠收入:捐赠收入占学校总收入的5%左右。

(5)政府补助收入:政府补助收入占学校总收入的5%左右。

2. 收入趋势分析近年来,学校收入总体呈上升趋势,但增速有所放缓。

主要原因如下:(1)学费收入增长放缓:随着国家对民办教育政策的调整,学费收入增长空间受到限制。

(2)住宿费收入增长放缓:受市场环境影响,住宿费收入增长放缓。

(3)杂费收入增长稳定:教材费、校服费、保险费等杂费收入增长相对稳定。

(二)支出分析1. 支出构成学校支出主要包括人员经费、公用经费、固定资产购置、维修费、教学科研费等。

以下是各支出构成的详细情况:(1)人员经费:人员经费占学校总支出的50%左右,主要用于教职工工资、福利等。

(2)公用经费:公用经费占学校总支出的30%左右,主要用于学校日常运营、设备维护等。

(3)固定资产购置:固定资产购置占学校总支出的10%左右,主要用于购置教学设备、办公设备等。

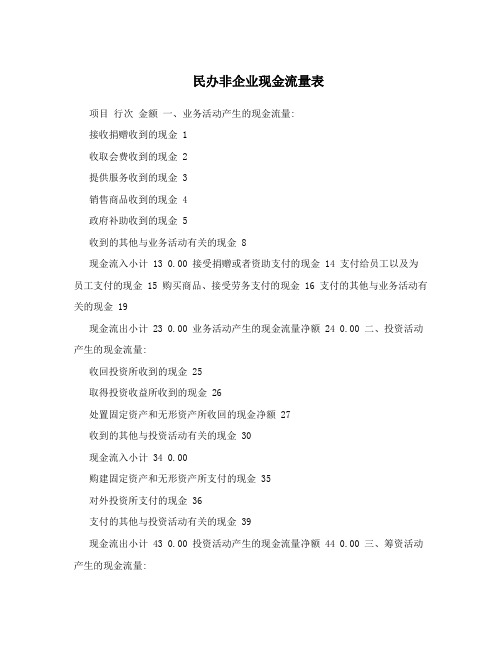

民办非企业现金流量表

民办非企业现金流量表

项目行次金额一、业务活动产生的现金流量:

接收捐赠收到的现金 1

收取会费收到的现金 2

提供服务收到的现金 3

销售商品收到的现金 4

政府补助收到的现金 5

收到的其他与业务活动有关的现金 8

现金流入小计 13 0.00 接受捐赠或者资助支付的现金 14 支付给员工以及为员工支付的现金 15 购买商品、接受劳务支付的现金 16 支付的其他与业务活动有关的现金 19

现金流出小计 23 0.00 业务活动产生的现金流量净额 24 0.00 二、投资活动产生的现金流量:

收回投资所收到的现金 25

取得投资收益所收到的现金 26

处置固定资产和无形资产所收回的现金净额 27

收到的其他与投资活动有关的现金 30

现金流入小计 34 0.00

购建固定资产和无形资产所支付的现金 35

对外投资所支付的现金 36

支付的其他与投资活动有关的现金 39

现金流出小计 43 0.00 投资活动产生的现金流量净额 44 0.00 三、筹资活动产生的现金流量:

借款所收到的现金 45

收到的其他与筹资活动有关的现金 48

现金流入小计 50 0.00

偿还借款所支付的现金 51

偿付利息所支付的现金 52 支付的其他与筹资活动有关的现金 55

现金流出小计 58 0.00 筹资活动产生的现金流量净额 59 0.00 四、汇率变动对现金的影响额 60 五、现金及现金等价物净增加额 61 0.00。

民办职校财务分析报告(3篇)

第1篇一、前言随着我国教育体制的改革和职业教育的发展,民办职业学校作为职业教育的重要组成部分,其在国民教育体系中的地位日益凸显。

为了更好地了解民办职校的财务状况,提高财务管理水平,本报告对某民办职业学校近三年的财务数据进行了全面分析。

二、学校概况某民办职业学校成立于2005年,是一所集学历教育、职业培训和职业技能鉴定为一体的综合性职业学校。

学校位于我国某大城市,占地面积100亩,现有在校生5000余人,教职工300余人。

学校开设有20多个专业,涵盖了工、农、医、管理等多个领域。

三、财务分析指标体系1. 收入分析指标:总收入、学费收入、非学费收入、其他收入。

2. 支出分析指标:总支出、教学支出、管理支出、科研支出、基建支出、福利支出等。

3. 盈利能力分析指标:毛利率、净利率、净资产收益率等。

4. 偿债能力分析指标:资产负债率、流动比率、速动比率等。

5. 运营效率分析指标:资产周转率、存货周转率、应收账款周转率等。

四、财务分析1. 收入分析(1)总收入:近三年,学校总收入逐年增长,2019年总收入为1.2亿元,2020年为1.4亿元,2021年为1.6亿元。

(2)学费收入:学费收入是学校收入的主要来源,近三年学费收入分别为5000万元、6000万元、7000万元,呈逐年增长趋势。

(3)非学费收入:非学费收入包括培训费、鉴定费、租赁费等,近三年非学费收入分别为1000万元、1200万元、1500万元,增长速度较快。

(4)其他收入:其他收入包括捐赠、投资收益等,近三年分别为200万元、300万元、400万元。

2. 支出分析(1)总支出:近三年,学校总支出分别为9000万元、9500万元、10000万元,呈逐年增长趋势。

(2)教学支出:教学支出是学校支出的主要部分,近三年分别为4000万元、4500万元、5000万元。

(3)管理支出:管理支出包括教职工工资、福利、办公费用等,近三年分别为1500万元、1600万元、1700万元。

民办小学财务分析报告(3篇)

第1篇一、报告概述本报告旨在对XX民办小学在XX年度的财务状况进行全面的梳理和分析,旨在揭示学校的财务运行情况、盈利能力、偿债能力以及发展潜力。

通过本报告,我们将对学校的财务健康状况有一个清晰的认识,并为未来的财务管理和发展提供决策依据。

二、学校概况XX民办小学成立于XX年,是一所集学前教育、小学教育为一体的民办学校。

学校位于市中心,占地面积XX亩,建筑面积XX平方米,现有教学班XX个,在校学生XX人,教职工XX人。

学校秉承“以人为本,全面发展”的办学理念,致力于培养德智体美劳全面发展的社会主义建设者和接班人。

三、财务报表分析(一)资产负债表分析1. 资产分析XX年度,学校资产总额为XX万元,较上年度增长XX%。

其中,流动资产为XX万元,占比XX%,主要包括现金、应收账款、存货等;非流动资产为XX万元,占比XX%,主要包括固定资产、无形资产等。

- 流动资产分析:流动资产增长主要得益于学校对教学设备的更新和购置,以及日常运营资金的积累。

- 非流动资产分析:非流动资产增长主要源于学校对土地和校舍的购置,为学校的长期发展奠定了基础。

2. 负债分析XX年度,学校负债总额为XX万元,较上年度增长XX%。

其中,流动负债为XX万元,占比XX%,主要包括应付账款、短期借款等;非流动负债为XX万元,占比XX%,主要包括长期借款等。

- 流动负债分析:流动负债增长主要由于学校对供应商的欠款增加,以及短期借款的偿还。

- 非流动负债分析:非流动负债增长主要源于学校为改善教学条件而进行的长期借款。

3. 所有者权益分析XX年度,学校所有者权益总额为XX万元,较上年度增长XX%。

其中,实收资本为XX万元,占比XX%;资本公积为XX万元,占比XX%;盈余公积为XX万元,占比XX%;未分配利润为XX万元,占比XX%。

- 实收资本分析:实收资本增长主要得益于学校股东对学校的投资增加。

- 资本公积分析:资本公积增长主要源于学校投资收益和捐赠收入。

培训学校现金流量表

编制单位:XX公司 第X年度 金额单位: 元

项目

本期金额

上期金额

一、 经营活动产生的现金流量

销售商品、提供劳务收到的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付的其他与经营活动有关的现金

现金流出小计

经营活动产生的现金流量净额

二、筹资活动产生的现金流量

吸收投资所收到的现金

借款所收到的现金

收到的其他与筹资活动有关的现金

现金流入小计

偿还债务所支付的现金

分配股利、利润或偿付利息所支付的现金

支付的其他与筹资活动

现金流出小计

筹资活动产生的现金流量净额

三、总计现金流

私立学校财务报告制度范本

私立学校财务报告制度范本一、总则第一条为了加强私立学校财务报告的管理,提高财务报告的质量,根据《中华人民共和国会计法》、《中华人民共和国教育法》等相关法律法规,制定本制度。

第二条私立学校财务报告应当真实、完整、准确、及时地反映学校的财务状况、经营成果和现金流量等事项。

第三条私立学校财务报告的编制、审核、批准、披露等应当按照本制度的规定执行。

第四条私立学校财务报告制度应当遵循公开、公平、公正、透明的原则。

二、财务报告的编制第五条私立学校财务报告应当按照规定的格式和内容编制,包括资产负债表、利润表、现金流量表、所有者权益变动表等。

第六条私立学校财务报告的编制应当以权责发生制为基础,遵循一致性、连续性和稳定性原则。

第七条私立学校财务报告的编制应当依据实际发生的经济业务,按照规定的会计政策和会计估计进行。

第八条私立学校财务报告的编制应当由学校财务部门负责,其他相关部门应当予以配合。

三、财务报告的审核第九条私立学校财务报告的审核应当由学校内部审计部门或者外部审计机构进行。

第十条审核私立学校财务报告时,应当关注财务报告的编制是否符合法律法规和会计准则的要求,财务数据是否真实、完整、准确,财务报告是否反映了学校的财务状况、经营成果和现金流量等事项。

第十一条审核私立学校财务报告的过程中,发现财务报告存在问题的,应当要求学校财务部门进行改正。

四、财务报告的批准第十二条私立学校财务报告的批准应当由学校董事会或者校长办公会议等决策机构进行。

第十三条批准私立学校财务报告时,应当审查财务报告的编制是否符合法律法规和会计准则的要求,财务数据是否真实、完整、准确,财务报告是否反映了学校的财务状况、经营成果和现金流量等事项。

第十四条批准私立学校财务报告的过程中,发现财务报告存在问题的,应当要求学校财务部门进行改正。

五、财务报告的披露第十五条私立学校财务报告的披露应当通过学校网站、报纸、公告等途径进行。

第十六条披露私立学校财务报告时,应当保证财务报告的内容真实、完整、准确、及时。

学校财务报表核算制度

学校财务报表核算制度一、前言学校是一所教育机构,需要规范的财务管理制度。

财务报表是用于反映学校财务状况的重要工具,因此,建立财务报表核算制度是至关重要的。

本文将对学校财务报表核算制度进行详细阐述,包括财务报表的种类、编制流程、基本内容等方面。

通过本文的阅读,您可以更好地了解学校财务管理中的核算制度。

二、财务报表种类学校的财务报表一般由资产负债表、利润表和现金流量表三部分组成。

1. 资产负债表资产负债表是指在某一个特定日,反映企业资产、负债和所有者权益之间的关系,用于评价企业过去业绩和未来的发展趋势。

学校的资产负债表主要包括以下内容:•资产:反映学校拥有的所有资源,包括固定资产、流动资产、长期投资和其他资产。

•负债:反映学校应付的各项债务,包括应付账款、应付工资、应交税费等。

•所有者权益:反映学校的净资产,即所有者对学校的投资和其它保留利润所形成的所有权益。

2. 利润表利润表是指反映学校在一定时期内经营业务所取得的收入和发生的各项费用及税收之后,所得的净利润(亏损)情况。

学校的利润表主要包括以下内容:•营业收入:反映学校在一定时期内经营活动所产生的收入。

•营业成本:反映学校在一定时期内经营活动所发生的各项成本、费用和损失。

•税金及附加:反映学校在一定时期内应纳税金及其他应交款项。

•未确认投资损失:反映学校在一定时期内未确认的投资损失。

•其他收益:反映学校在一定时期内除经营活动以外的其他收益。

3. 现金流量表现金流量表是指反映学校在一定时期内现金流入和流出的情况,是评价学校现金收支情况和经营状况的重要指标。

学校的现金流量表主要包括以下内容:•经营活动产生的现金流量:反映学校在一定时期内经营活动产生的现金流量。

•投资活动产生的现金流量:反映学校在一定时期内投资活动产生的现金流量。

•筹资活动产生的现金流量:反映学校在一定时期内筹资活动产生的现金流量。

三、编制流程学校财务报表的编制流程一般包括以下几个步骤:1. 初始会计凭证的登记财务报表编制前,需要对会计凭证进行登记。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章私立學校現金流量表一、現金流量表之意義現金流量表為表達一個組織在一定期間內現金及約當現金之流入與流出金額,依據一般公認會計原則,將現金流量劃分為營運活動(校務活動)、投資活動、融資活動等三類。

營運活動現金流量主要涉及經常門收入與支出之現金流量,如學雜費收入、推廣教育收入、建教合作收入……、行政管理支出、教學研究訓輔支出、推廣教育支出、建教合作支出……等活動,產生多少現金流入與現金流出,營運活動現金淨流入為學校資金結餘之主要來源。

投資活動現金流量涉及學校實質投資、名目投資及相關資產科目變動之現金流入與流出,所謂實質投資係指出售、購置固定資產與無形資產產生之現金流入與現金流出,所謂名目投資係指買賣有價證券(短期投資、長期投資)產生之現金流入與流出,相關資產科目變動如作業基金、存出保證金、投資性質之應收款項等資產科目之變動,產生之現金流入與流出。

融資活動現金流量為學校增加借款、償還借款產生之現金流入與流出,及其他負債科目變動產生之現金流入與流出,如代收款項、存入保證金、融資性質之應付款項等科目。

二、私立學校現金流量表的編製基礎營利事業之現金流量表是以現金及約當現金基礎編製,所謂約當現金係指同時符合下列條件之短期投資:1.隨時可以轉換為定額現金之債權憑證。

2.自投資日至到期日在三個月以內。

3.利率變動對債權憑證價值之影響甚小者。

故一般營利事業現金流量表之約當現金包括國庫券、商業本票、銀行承兌匯票、可轉讓定期存單等項目,但「私立學校會計制度之一致規定」7.6.01段規定「現金流量表為表達學校在特定期間現金來源與用途之報表,以現金及銀行存款為編製基礎。

」排除一般公認會計原則之適用。

三、現金流量表之編製現金流量表為私立學校會計制度之一致規定所新增之報表,為報導學校每學年之校務活動、投資活動、理財活動之現金流入與流出之資訊,以往大多數學校無法允當計算其學年度剩餘款,故無法依據私立學校法第六十二條規定,將學校餘款,撥充學校基金,八十五學年度後,學校透過現金流量表之編製,解決多年之困擾。

學校基金開放投資後,配合基金投資之會計處理,編製現金流量表時,應注意下列事項:(一)營運活動現金流量1.應扣減「本期餘絀」項目(不產生營運現金流入之經常收入):(1)固定資產處分利益(2)出售短期投資利益(3)出售長期投資利益(4)認列附屬機構作業收益(5)外界捐贈固定資產之捐贈收入(6)外界捐贈短期投資(有價證券)之捐贈收入(7)外界捐贈長期投資(有價證券)之捐贈收入(8)限定用途限定專戶儲存之捐贈收入(9)限定用途未限定專戶儲存之捐贈收入(10)財務收入項下之基金收益(11)董事填補投資損失之收入2. 應加回「本期餘絀」項目(不產生營運現金流出之經常支出)::(1)固定資產報廢(2)固定資產出售損失(3)遞延費用攤銷(4)出售短期投資損失(5)認列附屬機構作業損失(6)以特種基金支付之經常費(7)以特種基金支付之經常費(8)以學生就學補助基金支付之經常費(9)其他支出項下贈出資產成3.流動資產調整項目:(1)應收款項淨(增加)減少(2)預付款項淨(增加)減少(3)材料及用品淨(增加)減少4.負債整項目:(1)預收款項淨增加(減少)(2)應付款項淨增加(減少)(3)應付退休金淨增加(減少)5.資產負債調整項目注意事項:(1)應收款項之增減變動,應扣減投資性質之款項,如附屬機構借款變動。

(2)應收款項以有價證券方式提存之押標金、履約保證金,應扣減。

(3)應付款項之增減變動,應扣減投資性質之金額,如應付設備款、應付工程款。

(4)應付款項之增減變動,除扣減投資性質之金額外,尚應扣減融資性質之金額,如向附屬機構借入資金產生之應付款項。

(二)投資活動現金流量以往私立學校現金流量表投資活動現金流量部分,參雜著總額法與淨額法,所謂總額法係指將某項投資活動現金流入與流出分別表達,如出售固定資產收現數、購置固定資產付現數,淨額法係指將某項投資活動現金流入與流出相抵後,以淨額表達其現金淨流入或淨流出,如以存入保證金(增)減數,表達存入保證金之淨收現數或淨付現數,為顧及財務報表閱讀者對財務報表之可了解性,私立學校現金流量表投資活動與融資活動現金流量,各項目應以總額法表達其現金流入與流出。

編製投資活動現金流量部分,一般有下列現金流入項目:1.出售長短期投資收現數2.出售固定資產收現數3.沖減作業基金收現數4.收回存出保證金收現數5.減少應收附屬機構款收現數編製投資活動現金流量部分,一般有下列現金流出項目:1.購置長短期投資付現數2.購置固定資產付現數3.購置其他資產付現數4.承租土地權利金付現數5.增撥作業基金付現數6.支付存出保證金付現數7.增加應收附屬機構款付現數以下就上述投資活動現金流量之重要項目,其現金流入與流出之計算方式,摘錄說明:1.短期投資現金流量(1)短期投資現金流入出售短期投資成本-出售短期投資損失───────────出售短期投資現金流入(2)短期投資現金流出購買短期投資成本=購買短期投資現金流出註:接受外界捐贈之短期投資增加數不得列為購買短期投資現金流出。

2.長期投資現金流量(1)長期投資現金流入出售長期投資成本+出售長期投資利益-出售長期投資損失───────────出售長期投資現金流入(2)短期投資現金流出購買長期投資成本=購買長期投資現金流出註:接受外界捐贈之長期投資增加數不得列為購買長期投資現金流出。

3.固定資產現金流量(1)出售固定資產現金流入出售固定資產成本-出售固定資產損失───────────出售固定資產現金收入(2)本期購置固定資產現金流出期末固定資產成本減:本期報廢固定資產成本本期出售固定資產成本本期贈出固定資產成本資產交換貼補現金情況之換出固定資產成本資產交換取得現金情況之換出固定資產成本加:期初固定資產成本本期受贈固定資產成本資產交換貼補現金情況之取得固定資產成本資產交換取得現金情況之取得固定資產成本────────────────────────────本期購置固定資產成本本期購置資產成本+期初應付土地工程設備款-期末應付土地工程設備款+期末預付土地工程設備款-期初預付土地工程設備款───────────────────本期購置資產現金流出4.購置其他資產現金流出(1)支付租賃資產租金產生現金流出期初應付租賃款┼本期新增租賃資產而使應付租賃款增加之金額─本期轉消保證殘值而使應付租賃款減少之金額─期末應付租賃款。

本期租賃資產付現數(2)支付遞延資產現金流出期末遞延資產─期初遞延資產─本期受贈遞延資產┼本期遞延資產攤銷數。

本期遞延資產付現數(三)理財活動現金流量1.理財活動現金流入項目:(1)舉借長短期銀行借款收現數(2)舉借其他借款收現數(3)增加代收款項收現數(4)增加應付款項收現數(融資部分)(5)收取存入保證金收現數2.融資活動現金流出項目:(1)償還長短期銀行借款付現數(2)償還其他借款付現數(3)減少代收款項付現數(4)減少應付款項付現數(融資部分)(5)退回存入保證金付現數(四)其他注意事項特種基金、學生就學補助基金與銀行存款等科目,依據私立學校相關法規規定提撥或沖銷,依據一般公認會計原則應列為投資活動之現金流量,但私立學校基金之增減,為一項重要事項,故獨立編列單一項目表達,更盡符合充分揭露原則,以下為特種基金、學生就學補助基金之表達格式:本期淨現金及銀行存款流入(出) xx,xxx期初現金及銀行存款餘額xx,xxx加:特種基金解除限制轉列銀行存款xx,xxx學生就學補助基金轉列銀行存款(x,xxx) 減:本期銀行存款轉列學生就學補助基金(x,xxx)本期銀行存款轉列特種基金(x,xxx) 期末現金及銀行存款餘額xx,xxx(五)私立學校現金流量表編製格式以下就上述事項彙整編列私立學校現金流量表編製格式,提供讀者對私立學校現金流量表之整體印象。

銘仁大學現金流量表項目88學年營運活動現金流量:本期餘(絀)加:不產生現金流入之支出減:不產生現金流入之收入流動資產調整項目淨(增)減數負債調整項目淨增(減)數營運活動淨現金流入(出)435,135,370 92,526,355 (40,243,523) (8,034,768) 51,411,767 530,795,201投資活動現金流量:出售長短期投資收現數出售固定資產收現數沖減作業基金收現數收回存出保證金收現數減少應收附屬機構款收現數其他投資活動收現數減:購置長短期投資付現數購置固定資產付現數購置其他資產付現數承租土地權利金付現數增撥作業基金付現數支付存出保證金付現數增加應收附屬機構款付現數其他投資活動付現數投資活動淨現金流入(出)50,287,0602,298,00010,500,0001,829,30025,000,00059,451,450 446,192,109 2,750,0003,000,00023,507,0501,000,00028,000,0000 (473,986,249)融資活動現金流量:舉借長短期銀行借款收現數舉借其他借款收現數增加代收款項收現數增加應付款項收現數(融資部分)收取存入保證金收現數其他融資活動收現數減:償還長短期銀行借款付現數償還其他借款付現數減少代收款項付現數減少應付款項付現數(融資部分)退回存入保證金付現數其他融資活動付現數理財活動淨現金流入(出)250,000,000 2,800,000 15,000,0003,000,000 17,000,0000 82,879,660928,450 5,494,7923,700,0009,863,5580 184,933,540加:特種基金轉列銀行存款數學生就學基金轉列銀行存款減:銀行存款轉列特種基金數銀行存款轉列學生就學基金本期現金及銀行存款淨流入(出)加:期初現金及銀行存款餘額期末現金及銀行存款餘額1,200,000850,200 (1,455,077) (5,080,433) 237,257,182 679,740,000 916,997,182第五章現金收支概況表之編製與應用摘要一般人對學校經費收支之認知,係基於現金基礎觀念,但學校編製之收支餘絀表,係以權責基礎編製,使學校財務報表編製者與使用者間,極易產生誤解,為配合學校財務公開之時代趨勢,及讓學校財務報表之閱讀者,更易瞭解學校之經費收支實況,本文提出現金收支概況表之觀念,將學校之經常門、資本門收支,轉換成現金基礎編列。

現金收支概況表將現金流量表上之營運活動現金流量,劃分為經常門現金流入(營運活動現金流入)、經常門現金流出(營運活動現金流出),將編製現金流量表之直接法與間接法融合,以減少直接法編製之會計作業成本,同時削減間接法編製之溝通障礙。

購置固定資產現金支出部分,依據每期各項資本支出之頻率,劃分為購置動產及其他資產現金支出、購置不動產現金支出,便於財務報表使用者進行財務分析與預測。