华菱钢铁财务分析报告(doc 119页)

华菱钢铁财务报表分析

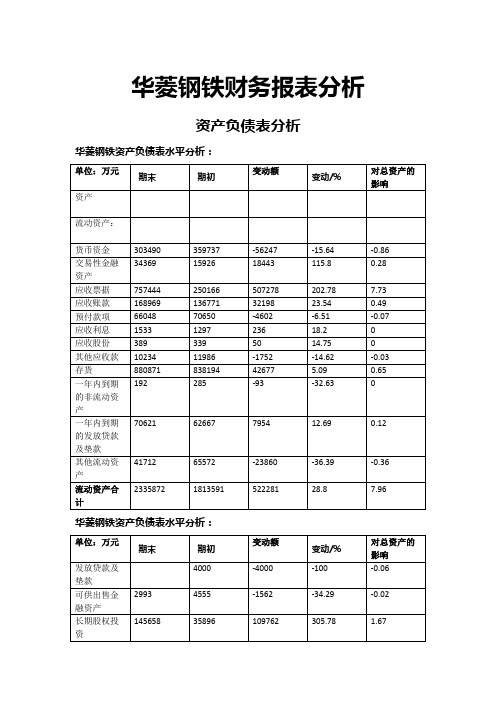

华菱钢铁财务报表分析资产负债表分析华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:通过水平分析可以看出,华菱钢铁总资产2013年增加515246万元,增长幅度为7.85%,说明华菱钢铁2013年资产规模有所增长。

进一步分析可以发现一下事实。

①流动资产增加了522281万元,增长幅度为28.80%,使总资产规模增加了7.96%。

根据这一变化来看,华菱刚提问的流动性有所增强,其中交易性金融资产增加了18443万元,增幅为115.80%,应收票据增加了507278万元,增幅为202.78%,应收账款32198万元,增幅为23.54%。

这种变化对增强企业偿债能力,满足资金流动性需要都是有利的。

其余项目虽有所变动,但影响较小。

②长期股权投资净额增加了109762,增幅为305.78%,市总资产规模增加了1.67%,是非流动资产中对总资产变动影响最大的项目。

其原因是华菱钢铁增资汽车板公司。

应收票据增加202.78%,主要是因为收到客户的银行承兑汇票大幅增加。

华菱钢铁资产负债表水平分析:③应收账款增加了168969万元,增幅为23.54%,对总资产的的影响增加了0.49%;应付票据增加了155766万元,增幅为34.88%,是因为公司增加票据融资。

④2013年负债增加了390418万元,增幅为7.24%,对权益总额增加了75.77%,其中非流动负债增加了28029万元,增加幅度为3.90%,主要是长期借款的增加引起的。

流动负债增加了7.75%,主要是应付票据和应付账款的增加引起的。

⑤2013年所有者权益增加了124827万元,增幅为10.68%,对权益总额的影响为24.23% 华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:●(一)资产结构分析●从静态方面分析,流动资产变现能力强,其资产风险较小;而非流动资产变现能力较差,其资产风险较大.所以流动资产比重较大时,企业资产的流动性强而风险小;非流动资产比重较大时,企业资产弹性较差,不利于企业灵活调度资金,风险较大。

华菱钢铁2020年三季度财务状况报告

第 2 页 共 11 页

应收票据 应收股利

0

-

26.74 76,888.97

2.10

903,687.73

0

- 426.92

0.01 426.92

0.01

3、资产的增减变化

2020年三季度总资产为8,757,775.25万元,与2019年三季度的 8,291,754.13万元相比有所增长,增长5.62%。

104,110 -157636.00

18.74 3,659,432.5 279,265.91

5 -60.22

263,344.96 159,234.96

8.26 152.95

内部资料,妥善保管

第 3 页 共 11 页

存货 交易性金融资产 其他流动资产 应收账款 预付款项 应收利息

853,185.51 204,544.12 92,220 92,220

-11603.00 192,061.02

349,413.08 349,413.08 199,152.2 -60186.19 5,776.64 5,776.64

31.53 995,891.92 142,706.41

-

67,123.09

159,343.09

-5.70

52,868.22

244,929.25

648,641.39

406,311.05 0

38.81 3,380,166.6 4

8.84 853,185.51

5.54 630,520.81

349,413.08

40.77 3,659,432.5 5

10.29 995,891.92

7.60 382,301.59

4.21 350,273.24

000932华菱钢铁2023年三季度财务风险分析详细报告

华菱钢铁2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为1,080,571.83万元,2023年三季度已经取得的短期带息负债为408,516.94万元。

2.长期资金需求该企业长期资金需求为170,217.01万元,2023年三季度已有长期带息负债为1,497,789.22万元。

3.总资金需求该企业的总资金需求为1,250,788.84万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为790,353.76万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,591,595.39万元,实际已经取得的短期带息负债为408,516.94万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,190,974.57万元,企业有能力在3年之内偿还的贷款总规模为1,391,284.98万元,在5年之内偿还的贷款总规模为1,791,905.79万元,当前实际的带息负债合计为1,906,306.16万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要3.03个分析期。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供1,462,408.65万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为985,113.63万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少42,832.47万元,预付款项减少24,593.71万元,存货增加345,522.09万元,一年内到期的非流动资产增加1,532,117.42万元,其他流动资产增加183,777.65万元,共计增加1,993,990.97万元。

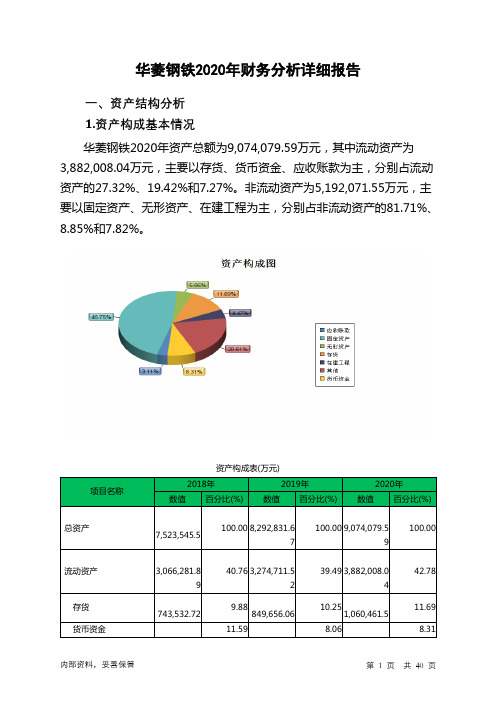

华菱钢铁2020年财务分析详细报告

1.52 280,108.3

50.84 4,242,227.0 6

5.51 459,324.09

3.38 405,834.55

46.75 5.06 4.47

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的33.22%,说 明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切 关注企业产品的销售前景和增值能力。企业持有的货币性资产数额较大, 约占流动资产的25.38%,表明企业的支付能力和应变能力较强。但这种应 变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

3.67 705,232.37

7.77

2.流动负债构成情况 企业短期融资性负债所占比例较大,占流动负债的43%,表明企业的 偿债压力较大。企业经营活动派生的负债占流动负债的15.24%。

内部资料,妥善保管

第 8 页 共 40 页

内部资料,妥善保管

第 9 页 共 40 页

3.负债的增减变化情况

2020年负债总额为5,221,495.24万元,与2019年的5,040,044.25万元 相比有所增长,增长3.6%。2020年企业负债规模有所增加,负债压力有所 提高。

- 106.01 106.01

29.14 214.15

99.14

-4.63

28.95

26.65

15.57 294

17.36 4.28

131.58

-

34.95 -

86.21

4.负债的增减变化原因

以下项目的变动使负债总额增加:应付债券增加343,517.57万元,应 付票据增加199,277.65万元,应付账款增加144,841.18万元,其他应付款 增加73,046.02万元,长期借款增加70,680万元,递延收益增加53,476.66 万元,其他流动负债增加51,991.13万元,应付职工薪酬增加14,906.56万 元,应交税费增加1,565.3万元,预计负债增加106.01万元,递延所得税负 债增加99.14万元,共计增加953,507.22万元;以下项目的变动使负债总 额减少:专项应付款减少267.82万元,应付股利减少4,937.79万元,长期 应付款减少12,180.92万元,预收款项减少384,848.33万元,一年内到期 的非流动负债减少409,811.4万元,短期借款减少521,105.21万元,共计 减少1,333,151.48万元。各项科目变化引起负债总额增加181,450.99万元。

华菱钢铁2020年三季度财务分析结论报告

华菱钢铁2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为228,219.18万元,与2019年三季度的216,672.22万元相比有所增长,增长5.33%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2020年三季度营业成本为2,681,195.76万元,与2019年三季度的2,919,663.32万元相比有所下降,下降8.17%。

2020年三季度销售费用为36,033.29万元,与2019年三季度的39,299.95万元相比有较大幅度下降,下降8.31%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为63,101.86万元,与2019年三季度的66,362.99万元相比有所下降,下降4.91%。

2020年三季度管理费用占营业收入的比例为2.04%,与2019年三季度的1.97%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2020年三季度财务费用为13,823.58万元,与2019年三季度的26,645.51万元相比有较大幅度下降,下降48.12%。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,华菱钢铁2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。

华菱钢铁财务分析

期末

2881070 602365 677803 231905 28508 10242 1532 6660 271180 43886 55829 228652 5038099

期初

2366250 446599 500088 244400 33288 29702 1032 8386 351113 85078 76714 533060 4675711

期末/%

40.70 8.51 9.57 3.28 0.40 0.14 0.02 0.09 3.83 0.62 0.79 3.23 71.17

期初/%

36.05 6.80 7.62 3.72 0.51 0.45 0.02 0.13 5.35 1.30 1.17 8.12 71.23

变动情况/%

4.65 1.71 1.96 -0.45 -0.10 -0.31 0.01 -0.03 -1.52 -0.68 -0.38 -4.89 -0.07

华菱钢铁资产负债表垂直分析:

单位:万元 资产 流动资产: 货币资金 交易性金融资产 应收票据 应收账款 预付款项 应收利息 应收股份 其他应收款 存货 一年内到期的非流动资产 一年内到期的发放贷款及垫款 其他流动资产 流动资产合计

期末

303490 34369 757444 168969 66048 1533 389 10234 880871 192 70621 41712 2335872

9.74 0.00 0.21 0.00 0.60 10.56 81.73

期初/%

10.11 0.00 0.27 0.01 0.57 10.96 82.20

变动情况/%

-0.37 0.00 -0.05 0.00 0.03 -0.40 -0.47

000932华菱钢铁2023年三季度财务分析结论报告

华菱钢铁2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为222,887.21万元,与2022年三季度的187,935.33万元相比有较大增长,增长18.60%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为3,613,027.73万元,与2022年三季度的3,618,180.43万元相比变化不大,变化幅度为0.14%。

2023年三季度销售费用为9,409.48万元,与2022年三季度的11,252.93万元相比有较大幅度下降,下降16.38%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为49,132.86万元,与2022年三季度的57,903.07万元相比有较大幅度下降,下降15.15%。

2023年三季度管理费用占营业收入的比例为1.21%,与2022年三季度的1.45%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2022年三季度理财活动带来收益6,130.6万元,2023年三季度融资活动由创造收益转化为支付费用,支付1,817.43万元。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,华菱钢铁2023年三季度是有现金支付能力的,其现金支付能力为477,295.03万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华菱钢铁2023年三季度的营业利润率为5.47%,总资产报酬率为7.35%,净资产收益率为12.93%,成本费用利润率为5.77%。

华菱钢铁半年度财务报告

-588,001,651.25 -522,578,019.45 -65,423,631.80

-0.1909 -0.1909

六、其他综合收益

五-47

-508,668,742.40

579,054,636.00

七、综合收益总额 归属于母公司股东的综合收益总额 归属于少数股东的综合收益总额

此财务报表已于 2010 年 8 月 27 日获董事会批准

316,485,689.47 373,875,299.96 49,276,875.44 45,817,250.59 2,353,392,747.09

592,000,000.00

1,242,279,207.47

5,032,741,720.00

流动资产合计

24,325,579,215.30 15,755,006,033.33 流动负债合计

35,872,543,884.31 29,260,335,244.19

非流动资产:

非流动负债:

发放贷款及垫款

五-9

40,000,000.00

40,000,000.00 长期借款

可供出售金融资产

五-10 1,043,783,413.46 1,861,527,517.32 应付债券

持有至到期投资

五-11

308,030,700.67 266,832,827.43 119,426,138.54 50,017,250.59 2,557,037,473.01

758,200,000.00

1,115,942,602.66

3,587,517,562.00

7,946,972,074.05 3,022,466,666.67 1,740,395,388.64 3,943,780,400.14 2,600,851,924.67

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华菱钢铁财务分析报告(doc 119页)部门: xxx时间: xxx整理范文,仅供参考,可下载自行编辑2009-2011年度小组成员及分工情况:目录引言------------------------------------------------------------------------------------------------------- 6第一篇企业概述---------------------------------------------------------------------------------------- 6一、湖南华菱钢铁股份有限公司基本情况------------------------------------------------------ 6二、湖南华菱钢铁股份有限公司的资源状况--------------------------------------------------- 7(一)公司员工情况 ------------------------------------------------------------------------------------------ 7(二)公司主营业务收入构成 ----------------------------------------------------------------------------- 8第二篇基本面分析------------------------------------------------------------------------------------- 8一、宏观经济环境分析 ----------------------------------------------------------------------------- 8(一)政治------------------------------------------------------------------------------------------------------- 8(二)经济------------------------------------------------------------------------------------------------------- 9(三)社会------------------------------------------------------------------------------------------------------- 9(四)技术------------------------------------------------------------------------------------------------------- 9二、行业环境分析 ---------------------------------------------------------------------------------- 10(一)行业内的竞争对手---------------------------------------------------------------------------------- 10(二)国内欲崛起的钢铁企业 --------------------------------------------------------------------------- 12(三)国外大型钢铁企业---------------------------------------------------------------------------------- 12(四)供应商的侃价能力---------------------------------------------------------------------------------- 12(五)客户的侃价能力------------------------------------------------------------------------------------- 12(六)替代品或服务的威胁------------------------------------------------------------------------------- 13三、经营环境分析 ---------------------------------------------------------------------------------- 13(一)经营风险 ---------------------------------------------------------------------------------------------- 13(二)经营机会 ---------------------------------------------------------------------------------------------- 14(三)主要经营措施---------------------------------------------------------------------------------------- 14四、竞争策略分析 ---------------------------------------------------------------------------------- 14(一)低成本竞争策略分析 ------------------------------------------------------------------------------ 14(二)产品差异策略分析---------------------------------------------------------------------------------- 15第三篇财务报表分析 ------------------------------------------------------------------------------- 15一、资产负债表分析 ------------------------------------------------------------------------------- 15(一)资产负债表水平分析------------------------------------------------------------------------------- 15(二)资产负债表垂直分析------------------------------------------------------------------------------- 23(三)资产负债表项目分析------------------------------------------------------------------------------- 38二、所有者权益变动表分析----------------------------------------------------------------------- 44(一)所有者权益变动表的水平分析 ------------------------------------------------------------------ 44(二)所有者权益变动表的垂直分析 ------------------------------------------------------------------ 44(三)所有者权益变动表主要项目的分析------------------------------------------------------------ 45(四)股利决策对所有者权益影响的分析------------------------------------------------------------ 46三、利润表分析 ------------------------------------------------------------------------------------- 46(一)利润表增减变动情况分析 ------------------------------------------------------------------------ 46(二)利润构成变动分析---------------------------------------------------------------------------------- 52(三)营业利润分析 ---------------------------------------------------------------------------------------- 53(四)利润表分部分析------------------------------------------------------------------------------------- 56(五)利润表分项分析------------------------------------------------------------------------------------- 57四、现金流量表分析 ------------------------------------------------------------------------------- 59(一)现金流量表的一般分析 --------------------------------------------------------------------------- 59(二)现金流量表的水平分析 --------------------------------------------------------------------------- 64(三)现金流量表的结构分析 --------------------------------------------------------------------------- 73(四)现金流量表的主要项目分析 --------------------------------------------------------------------- 82(五)经营活动净现金流量与净利润关系分析 ----------------------------------------------------- 83第四篇财务效率分析--------------------------------------------------------------------------------- 84一、企业盈利能力分析 ----------------------------------------------------------------------------- 84(一)净资产收益率分析 ------------------------------------------------------------------------------- 84(二)总资产收益率分析-------------------------------------------------------------------------------- 85(三)收入利润率分析----------------------------------------------------------------------------------- 85(四)营业收入利润率分析----------------------------------------------------------------------------- 86(五)销售净利润率分析-------------------------------------------------------------------------------- 86二、企业营运能力分析 ----------------------------------------------------------------------------- 87(一)总资产周转率分析------------------------------------------------------------------------------- 87(二)存货周转率分析---------------------------------------------------------------------------------- 88(三)应收账款周转率分析 --------------------------------------------------------------------------- 89三、企业偿债能力分析 ----------------------------------------------------------------------------- 90(一)短期偿债能力的静态分析 --------------------------------------------------------------------- 90(二)短期偿债能力的行业分析 --------------------------------------------------------------------- 90(三)长期偿债能力指标的计算与分析------------------------------------------------------------ 91(四)长期偿债能力的行业分析 --------------------------------------------------------------------- 92四、企业发展能力分析 ----------------------------------------------------------------------------- 92(一)企业单项发展能力分析 --------------------------------------------------------------------------- 92(二)企业整体发展能力分析 --------------------------------------------------------------------------- 98第五篇财务综合分析--------------------------------------------------------------------------------- 99一、杜邦财务分析体系 ---------------------------------------------------------------------------- 99二、利润表趋势分析 ----------------------------------------------------------------------------- 100(一)定比分析 ----------------------------------------------------------------------------------------- 100(二)环比分析 ----------------------------------------------------------------------------------------- 101三、资产负债表趋势分析 ----------------------------------------------------------------------- 102(一)定比分析 ----------------------------------------------------------------------------------------- 103(二)环比分析 ----------------------------------------------------------------------------------------- 104四、现金流量表趋势分析 ----------------------------------------------------------------------- 105总结 ----------------------------------------------------------------------------------------------------- 106引言由于该产业属于自然垄断产业,需要政府对其进行管制,所以该产业最受关注。