个人所得税(新旧个税对比表).xls

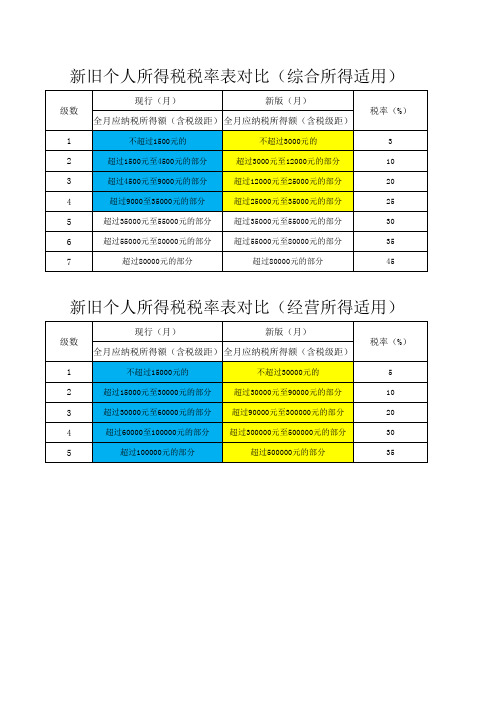

2018个人所得税税率表新旧表对比

2018个人所得税税率表新旧表对比个税税率表对比:修订前(左)和修订后(右)个税税率表新个税税率表:注1:本表所称全年应纳税所得额是指居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

注:本表所称全年应纳税所得额是指以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

旧个税税率表:1、工资、薪金所得本表为工资、薪金所得适用。

所称全月应纳税所得额,是指每月收入额减除费用三千五百元以及附加减除费用后的余额。

2、个体工商户的生产、经营所得和企事业单位的承包经营、承租经营所得本表为个体工商户的生产、经营所得和企事业单位的承包经营、承租经营所得适用。

所称全年应纳税所得额,是指每一纳税年度的收入总额减除成本、费用以及损失后的余额。

3、劳务报酬所得本表为务报酬所得适用。

劳务报酬所得按次纳税,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

每次含税收入不超过4000元(即不含税收入不超过3360元)的,减除费用800元;含税收入4000元以上(即不含税收入3360元以上)的,减除20%的费用,余额为应纳税所得额。

4、稿酬所得稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得; 以每次出版、发表取得的收入为一次。

稿酬所得,每次含税收入不超过4000元(即不含税收入不超过3360元)的,减除费用800元;含税收入4000元以上(即不含税收入3360元以上)的,减除20%的费用,余额为应纳税所得额。

适用比例税率,税率为20%,并按应纳税额减征30%。

5、特许权使用费所得特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得;以一项特许权的一次许可使用所取得的收入为一次。

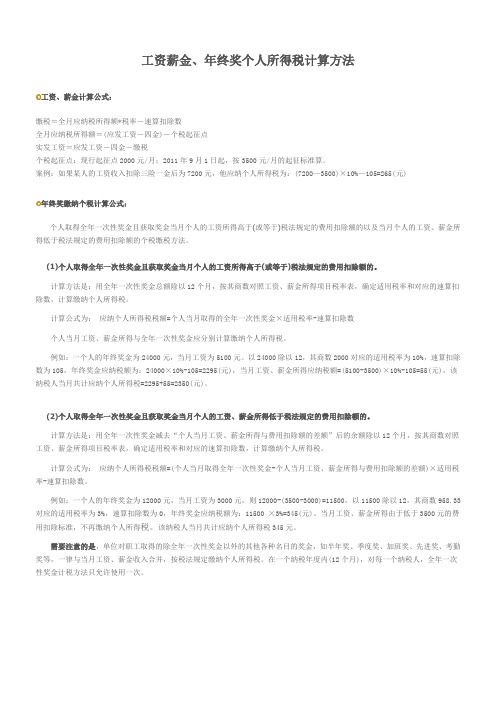

新个税法下工资薪金、年终奖个人所得税计算方法(详尽版)并附新个税法

工资薪金、年终奖个人所得税计算方法工资、薪金计算公式:缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-四金)-个税起征点实发工资=应发工资-四金-缴税个税起征点:现行起征点2000元/月;2011年9月1日起,按3500元/月的起征标准算。

案例:如果某人的工资收入扣除三险一金后为7200元,他应纳个人所得税为:(7200—3500)×10%—105=265(元)年终奖缴纳个税计算公式:个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的以及当月个人的工资、薪金所得低于税法规定的费用扣除额的个税缴税方法。

(1)个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

例如:一个人的年终奖金为24000元,当月工资为5100元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%-105=2295(元),当月工资、薪金所得应纳税额=(5100-3500)×10%-105=55(元),该纳税人当月共计应纳个人所得税=2295+55=2350(元)。

(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的。

计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

新个税自动计算表 个人所得税税率速查表

项目金额备注税前收入底薪+提成等

专项扣除(三险一金等)根据实际情况

填写,可以查看

个人历史记录

个税免征额¥5,000.00固定值,低于

5K不需要交税

专项

附加扣除¥0.00需要申请,没

申请到为0

依法确定的

其他扣除¥0.00需要申请,没

申请到为0

级数1234567全月应缴税

所得额X ¥-5,000.00

全月应缴税所得额X 0<X ≤3K 3K <X ≤12K 12K <X ≤25K 25K <X ≤35K 35K <X ≤55K 55K <X ≤8K X >8K 税率税率3%10%20%25%30%35%45%速算

扣除数

速算扣除数0210141026604410716015160需要缴

的个税¥0.00C7*C8-C9

预计所得¥0.00C2-C3-C10个税快速计算表

公式:个人所得税计算明细=(税前收入-5000元(个税免征额)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数

税率速查表查看全月应缴

税所得额对应

区间填写税率

和速算扣除数。

2019年个人所得税税率表及社保

级数

1 2 3 4 5 6 7

现行(月)

新版(月)

全月应纳税所得额(含税级距) 全月应纳税所得额(含税级距)

不超过1500元的

不超过3000元的

超过1500元至4500元的部分

超过3000元至12000元的部分

超过4500元至9000元的部分

超过12000元至25000元的部分

超过9000至35000元的部分

超过25000元至35000元的部分

超过35000元至55000元的部分

超过35000元至55000元的部分

超过55000元至80000元的部分

超过55000元至80000元的部分

超过80000元的部分

超过80000元的部分

税率(%)

3 10 20 25 30 35 45

新旧个人所得税税率表对比(经营所得适用)

级数

1 2 3 4 5

现行(月)

新版(月)

全月应纳税所得额(含税级距) 全月应纳税所得额(含税级距)

不超过15000元的不源自过30000元的超过15000元至30000元的部分

超过30000元至90000元的部分

超过30000元至60000元的部分 超过90000元至300000元的部分

超过60000至100000元的部分 超过300000元至500000元的部分

超过100000元的部分

超过500000元的部分

税率(%)

5 10 20 30 35

2019年最新个税调整后工资表模板

2019年最新个税调整后工资表模板

随着2019年个人所得税法的修订及调整,个税起征点由每月应纳税所得额3500元提高到5000元。

这意味着,大部分的工薪族得到了税收减免的优惠,带来了更多的实际收入。

为了方便大家更好地了解自己的工资,下面为大家提供一份2019年最新个税调整后的工资表模板。

工资表模板

姓名:岗位:

部门:薪资周期:

应发工资:

职务津贴:

绩效奖金:

加班津贴:

工资总额:

社保扣除:

住房公积金:

税前扣除:

应纳税所得额:

个人所得税:

实发工资:

个人所得税计算公式:

应纳税所得额=应发工资-免税收入-起征点(5000元)

个人所得税=应纳税所得额×适用税率-速算扣除数

适用税率和速算扣除数见下表:

月应纳税所得额(元)税率(%)速算扣除数

不超过36000元 3 0

超过36000元至144000元 10 2520

超过144000元至300000元 20 16920

超过300000元至420000元 25 31920

超过420000元至660000元 30 52920

超过660000元至960000元 35 85920

超过960000元 45 181920

以上为个人所得税法最新的条例,对于工薪族来说,要准确计算自己的应纳税所得额和个人所得税,可以结合具体的收入情况,灵活运用适用税率和速算扣除数的计算方法。

总之,个税调整后的工资表模板可以帮助工薪族更好地掌握自己的实际收入和税收减免情况,也能够更加科学地规划自己的家庭财务和生活计划。

在未来的日子里,还需要我们不断学习、适应、进步,以更好地迎接未来的挑战。

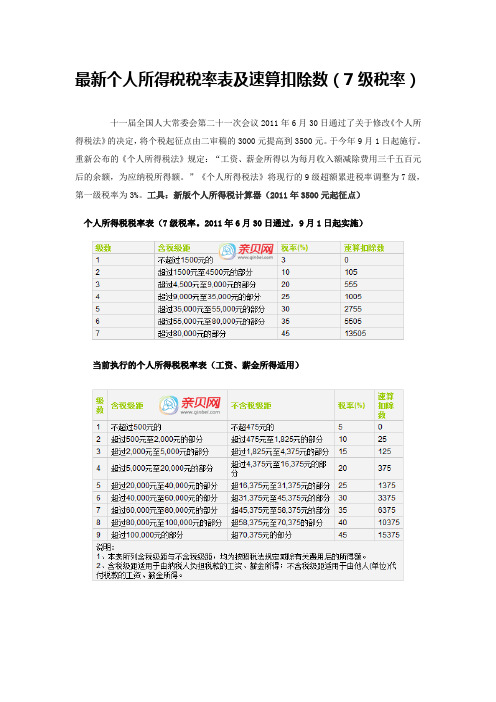

个人所得税税率表及速算扣除数

最新个人所得税税率表及速算扣除数(7级税率)十一届全国人大常委会第二十一次会议2011年6月30日通过了关于修改《个人所得税法》的决定,将个税起征点由二审稿的3000元提高到3500元。

于今年9月1日起施行。

重新公布的《个人所得税法》规定:“工资、薪金所得以为每月收入额减除费用三千五百元后的余额,为应纳税所得额。

”《个人所得税法》将现行的9级超额累进税率调整为7级,第一级税率为3%。

工具:新版个人所得税计算器(2011年3500元起征点)个人所得税税率表(7级税率。

2011年6月30日通过,9月1日起实施)当前执行的个人所得税税率表(工资、薪金所得适用)说明:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

个人所得税计算方法工薪所得的个人所得税计算公式:应纳个人所得税税额=(应纳税所得-扣除标准)*适用税率-速算扣除数其中应纳税所得=工薪收入-(个人社保缴费+公积金缴费)现行扣除标准为中国公民2000元,新的个税方案实施后提高到3500元;而对在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,现行确定附加减除费用2800元,即共扣除4800元,新的个税方案尚未明确。

适用税率及速算扣除数见上表所列。

个人所得税起征点2000和3500元纳税额对比 2011新的个税方案实施后,广大工薪人士的纳税及个人收入情况有什么变化呢?9米计算器根据最终的个税方案,制作了《新旧个税标准纳税对照表》,供大家参考。

与网上大部分的对照表不同,此对照表中,考虑了三险一金的情况。

9米采用平均工资3000元、社保个人缴费比例11%、公积金个人缴费比例8%作为计算依据。

由于每个人的实际情况不同,此对照表结果仅供参考。

从此表可以看出,税前收入在10000-12000范围的减税幅度最大,而25000-40000范围的几乎没有变化。

新个人所得税法 个税测算表(并入综合所得计税方案与全年一次性奖金单独计税方案对比)

动计算结果:当月应交个税 全年一次性奖金单 独计算 1,140.00 60.00 60.00 60.00 60.00 60.00 60.00 60.00 60.00 60.00 60.00 60.00 1,800.00 1,800.00

缴税金较大,次年3-6月才能退回差额

Hale Waihona Puke 自动计算结果:当月应交个税 并入综合所得计算 1,280.00 200.00 200.00 200.00 200.00 200.00 200.00 200.00 200.00 200.00 200.00 200.00 3,480.00 3,480.00

个税新旧税率对照表

个人所得税新旧税率对照表

全年一次性奖金应纳个人所得税计算方法:

1、先将职工当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,职工当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“职工当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

2、计算公式:

⑴、如果职工当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式:

应纳税额=职工当月取得全年一次性奖金*适用税率-速算扣除数

⑵、如果职工当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

应纳税额=(职工当月取得全年一次性奖金-职工当月工资薪金所得与费用扣除额的差额)*适用税率-速算扣除数。

个税新旧对比

=========2011-9-1以后======== ----------工资薪金所得------0.20(555.00) 0.25(1,005.00)

全年一次性奖 金收入 全年一次性奖 新税法 金收入 节税

算比较表(月度)

减除费用 合计 0.00 0.00 3,500.00 5,000.00 0.00 0.03(0.00) 0.00 0.03(0.00) 0.00 0.00 0.00 0.00 0.00 0.00 应纳税所得额 *适用税率 *月应纳税额 年度税额

个人所得税新旧计算比较表(月度)

税前扣除项目 序号 *所得项目 *收入额 社保 旧税法 新税法 节税 正常工资薪金 正常工资薪金 公积金 房贷利息或 子女教育费 继续教育 租金 其他

个人所得税新旧计算比较表(年终奖)

税前扣除项目 序号 旧税法 *所得项目 *收入额 社保 公积金 房贷利息或 子女教育费 继续教育 租金 其他

算比较表(年终奖)

合计 0.00 0.00 减除费用 应纳税所得额 *适用税率 应纳税额

0.00 3(0.00) 0.00 0.03(0.00)

0.00 0.00

0.00

居民身份证 军官证 外国护照 港澳居民来往内地通行证

----工资薪金所得---正常工资薪金 外籍人员数月奖金 内退一次性补偿金

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00 超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00 超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00 超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00 超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为: 0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7 160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。