个税改革方案数学建模

【精品】数学建模有关纳税的分析与计算

数学建模有关纳税的分析与计算西南交通大学第二届“新秀杯”数学建模竞赛2011年10月27日-11月3日题目: C (填写A、B或C题)西南交通大学教务处西南交通大学实验室及设备管理处西南交通大学数学建模创新实践基地工资薪金所得个人所得税计算方法的优化模型摘要本文研究的是关于工资薪金所得个人所得税计算方法的优化问题,主要运用了数学lingo软件,建立了数学优化模型,最后对模型作出分析、评价和改进。

对于问题一:本文根据速算扣除数的相关定义,再结合月工资的纳税计算方法,最后得出计算扣除数。

对于问题二:本文首先从实际情况出发,结合题目要求,在从分考虑修订前后的个人所得税的前提下,确定了该员工年总收入分为工资薪金与年终奖金的基本思路,随后,本文建立了数学优化模型,并利用lingo软件,对该模型进行了求解,得出最优解,即该员工的个人年终纳税的最合理纳税方案。

对于问题三:本文首先以第三问为基础,结合实际情况,综合考虑税率大小,建立了数学优化模型,本文将节假日费用和偶然所得费用归于月工资报税,年终奖金一万元单独报税,建立了数学优化模型,并利用lingo软件,对该模型进行了求解,得出最优解,最合理的报税方案即为总税额最小的方案。

关键词:个人所得税合理纳税数学优化模型 lingo数学软件§ 1问题的重述一背景介绍十一届全国人大常委会第二十一次会议30日表决通过关于修改个人所得税法的决定。

法律规定,工资、薪金所得,以每月收入额减除费用3500元后的余额为应纳税所得额;工资、薪金所得,适用超额累进税率,税率为3%至45%。

修改后的个税法将于2011年9月1日起施行。

因此我国公民在今年纳税时,要对纳税方案进行合理规划。

二要解决的问题1、问题一如何计算税率计算公式的速算扣除数?2、问题二某公司员工连续两年全年总收入5—7万元/年, 若采用修改前、后的个税法,他应如何报税,从而达到合理报税。

3、问题三若该公司将在节假日(五一、国庆)发放节日费500-2000元,以及单独发放年终奖励1万元,而该员工在某月有工资外偶尔所得7000元,则该员工又应如何报税?1§2问题的分析一相关知识的介绍个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税优化分配模型数学建模

个人所得税优化分配模型数学建模2011年第四届新疆大学生数学建模竞赛我们参赛选择的题号是(从A/B/C/D中选择一项填写): C参赛队员:1. 徐辉(信息工程学院通信工程13-1班级联系电话)2. 冯榆斌(信息工程学院通信工程13-2班级联系电话)3. 陈浩(信息工程学院计算机科学与技术12-3班级联系电)日期:2011 年5月9日个人所得税收入分配优化模型摘要为了解决个人所得税收入分配方案,特建立月工资收入和年终一次性奖金关于最小纳税额的函数关系模型,以解决如下问题:问题一:要实现员工的月工资和年终奖金的优化分配,在月工资等额的前提下,通过对国家提供的每月工资纳税和年终奖金纳税方案的分析,得出只有当员工每月纳税额()f x 和年终奖金纳税额()f y 之和为最小时,才能最优分配,从而建立目标函数模型[1]:12i 1A 12()()Min f x f y ==+∑税要实现员工年薪在3~15万的优化分配,通过对模型用C 语言编程进行循环嵌套[2],得出最优分配方案,当年收入为10万元时,每月工资为月工资6333x =元,年终奖24004.0y =元,此时年纳税额最小为9419.4元。

当年收入为3万到15万时,工资分配方案利用C 语言编程搜索,得出结果,部分数据:()()年收入,月收入,年终奖金单位:元 ( 30000, 2000, 6000 ), (31000, 2083 , 6004), (32000, 2166, 6004) , (33000 , 2250, 6000 ) (97000,6083, 24004), (98000,6166, 24008), (99000,6250, 24000), (100000,6333,24004)(147000,7250,60000), (148000,7333,60004), (149000,7416,60008),(150000,7500,60000) 问题二:要实现该夫妇年收入为9万元时的最优还贷计划,经分析存在两种情况: 1)在纳税最少的前提下,交付住房抵押贷款,其每月上交的贷款额X (专指从工资中扣除的钱还贷),应满足5500X ≤(9万元年薪对应的最优月工资),此模型为:1224000(10.1)55000(1)n i nx n p +?-?≥+2)每月上交贷款5500X ≥时,此时已不是纳税最优分配,这样每月多还款,必定会缩短贷款年限,贷款的利息会降低,这时只有保证在其纳税额和上交贷款最少前提下,年份也越少越符合要求,建立还贷模型:j ()[20%12(6600)12375Pr (9000012)12]Min Z n Y Y X =??-+?+-+结合两种情况,分别给出约束条件,运用Matlab7.0和10Lingo 软件编程求解,通过对两种情况下的结果进行比较分析,可以得出该夫妇10年还清银行贷款,每月还款7145.0X =元,年终奖金y=240000元。

关于个人所得税的数学建模论文

CPI 125

120

115

110

105

100

95 1994 1996 1998 2000 2002 2004 2006 2008 2010

利用以上数据,运用逐步回归法计算以上四个指标的权重大小,得到只考虑人均 GDP,人均收入和消费指数 CPI 通过 MATLAB 编程(程序见附录 2)。 然后通过只考虑这三个方面的因素得到以下关系式: y=-272.8755-1.1924*x1+1.5605*x2+6.8087*x4 通过 MATLAB 编程(程序见附录 3)。

个人所得税的改革包括对起征点和税率级次级距的调整。级次级距的设置不 仅直接影响纳税人税后可支配收入的多少,而且对调节个人收入差距具有重要作 用。级次级距的设置与边际税率有关,经分析起征点的增长率与人均在岗职工的 工资密切相关,建立起征点指数增长模型,将其应用为税级设置模型,通过边际 税率计算其对应的全月应纳税所得额。

响,直接反应是其对个人所得税收入的影响,因此我们主要考虑其对个税收入的 影响。个税收入主要由起征点,级次级距以及就业人数决定。通过利用灰色理论 预测个人所得税起征点,级次级距调整对财政收入的影响。

针对以上问题分别建立数学模型,并通过 MATLAB 进行求解,利用网络数据 对所得方案进行定量分析,验证其合理性。

们发现起征点与人均收入,人均 GDP,通货膨胀率以及居民消费价格指数 CPI 有 关,通过逐步回归法和曲线拟合得到人均收入,人均 GDP, CPI 对其影响较大; 得出人均收入,人均 GDP,CPI 的函数关系表达式。

问题二的分析: 个人所得税的改革包括对税率级次级距的调整。级次级距的设置不仅直接影

日期:2011 年 08 月 11 日

38 个人所得税分配方案 数学建模(选修课)课程论文

安徽工程大学数学建模(选修课)课程论文题目:个人所得税分配方案摘要:十届全国人大常委会第十八次会议于2005年10月27日下午高票表决通过关于修改个人所得税法的决定,修改后的个人所得税法自2006年1月1日起施行。

此次个人所得税法,在两处进行了修改。

其中第六条第一款第一项修改为:“工资、薪金所得,以每个月收入额减除费用一千六百元后的余额,为应纳税所得额。

”同时,对“个人所得税税率表一”的附注作相应修改。

这即意味着个人所得税的起征点正式由现行的八百元,提高至一千六百元。

个人所得税法还特别加强了对高收入者的税收征管。

新法第八条修改为:“个人所得税,以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。

个人所得超过国务院规定数额的,在两处以上取得工资、薪金所得或者没有扣缴义务人的,以及具有国务院规定的其他情形的,纳税义务人应当按照国家规定办理纳税申报。

扣缴义务人应当按照国家规定办理全员全额扣缴申报。

”关键词:个人所得税;纳税优化;贷款方案;规划求解队员1:薛山(电气工程及其自动化、电气111、3110205141)队员2:沙童飞(电气工程及其自动化、电气111、3110205122)指导老师:周金明成绩:完成日期:2012.11.7一、问题重述广受社会关注的个人所得税起征点标准,2005年10月27日下午尘埃落定。

全国人大常委会高票表决通过关于修改个人所得税法的决定,修改后的个人所得税法自2006年1月1日起施行。

此次个人所得税法,在两处进行了修改,调整工薪所得费用扣除标准和扩大纳税人自行申报范围两项政策调整:一是提高了工薪所得费用扣除标准,个税起征点:1600元 ,个税法第六条第一款第一项修改为:“工资、薪金所得,以每个月收入额减除费用1600元后的余额,为应纳税所得额。

”二是进一步扩大纳税人自行申报范围和推行扣缴义务人全员全额扣缴申报,加大对高收入者的征管力度,堵塞税收漏洞。

其具体征税方案如下:一、每月工资应纳税计算方案:月应纳税所得额=月工薪收入-费用扣除标准(1600)超额累进税率级数月应纳税所得额税率(%)1 不超过500元部分 52 超过500元至2000元的部分103 超过2000元至5000元的部分154 超过5000元至20000元的部分205 超过20000元至40000元的部分256 超过40000元至60000元的部307 超过60000元至80000元的部分358 超过80000元至100000元的部分409 超过100000元的部分45例如:如某人月工薪收入为3500元,则月应纳税所得额=3500-1600=1900元,当月应交个人所得税=500×5%+(1900-500)×10%=165元。

数学建模与合理计税问题

合理计税问题摘要本方案是解决个人年纳税额最小且年收入分配(月工资与年终奖的分配)最优问题。

其关键是在年收入一定的情况下,如何分配每月工资与年终一次性奖金,从而达到纳税总额最小的目的。

根据问题给出的每月工资应纳税计算方案以及一次性奖金纳税计算方案,得到了一个年纳税金最小的优化模型。

结合此数学模型,运用matlab编程,得出最优解(见表1、表2)。

显然,当我们可以自行决定每月收入和年终一次性奖金的分配数额时,表1才最佳选择,因为当A一定时,表1中对应的纳税额比表2中对应的纳额金小,有时很明显,从而建立年纳税额最小且年收入分配最优方案。

再结合此方案充分分析该单位职工纳税的规律与特点,可以很直观地看出当年收入一定时,工资和年终奖的最优分配。

对于问题1, 根据已建立的数学模型为表中5名职工制定合理的发放方案见正文表 3;对于问题2,通过分析该单位职工纳税的规律与特点,发放方案选择的要点在于更具自己的实际情况合理选择具体分析见正文。

对于问题3,根据我国目前个人所得税制度中对分级税率和税级距的设定,通过数字模拟的方法计算合理的个税起征点。

同时考虑到个税起点与劳动就业率、社会公平以及社会福利水平的相互关系,根据统计数据估算出我国城镇居民工薪收入分布函数,最终计算得出个税起征点为2800元到3200元。

关键词:年纳税额最小收入分配最优最佳选择税率和税级距收入分布函数个税起征点一、问题重述金之和的上限是75000元,试解决下面三个问题:(1) 建立合理计税的数学模型,并为下列5名职工制定合理的发放方案。

(2)充分分析该单位职工纳税的规律与特点,然后写一篇不超过800字的通俗短文,谈谈发放方案选择的要点以便于该单位的所有职工都能得到很好的指导。

(3)2011年3月1日的国务院常务会议上,原则通过了个人所得税法修正案草案,并确定了提高个人所得税起征点,以及调整级次级距的改革方向。

目前该草案正报全国人大常委会审议尚未正式发布。

数学建模个税方案建议

1980 1981 1982 1983 1984 1985 1986 1987 1988

460 492 528 582 695 858 956 1112 1355

1990 1991 1992 1993 1994 1995 1996 1997 1998

1634 1879 2311 2998 4044 5046 5576 6420 6796

考虑到税率级数过多,与简化税制的发展趋势相背离,无助于税负公平 的实现. 而且税率在5- 6 级之间被证明最为合适,已有曲军恒,邱太 斌,邓绍军在《税率与税级的数学模型研究》一文证明,现直接借用。 本文奉行“多收入,多交税”的宗旨重新调整了边际税率,并设计了一个 6 级的税率表,具体如下:

表四:简化个人所得税税率表 级数 1 2 3 4 5 全月应纳税所得 额 不超过3500 3500-25000 25000-50000 50000-150000 150000-250000 利率% 10 15 25 35 40

四、结果分析与检验

4.1 误差分析 (1) 测算不够合理并且调整也过于保守; (2) 税率级次级距虽由原来的九级调整为六级,但仍显过密并且区间设 置不够合理; (3) 本次改革力度及决心仍然是相当有限的,在一定程度上甚至是属于 被动的,缺乏预见性; (4) 我国个税一直没有明确界定免征额的具体内容,这次改革方案也是 如此。因为每个人的具体负担情况不同,不规定免征额的具体内容就难 以做到免税额与纳税人的具体情况相符,难以体现以人为本,量能纳 税,税负公平的个税设计原则。 4.2 结果分析 通过计算、了解、分析,我们可以知道,在个税征收取得巨大进步的同 时,我们要清醒的看到其存在的不足,尤其是对税收公平方面存在的问 题不可忽视。本文通过与GDP联动,当经济发展良好,GDP就上升,个税 起征点也上升;当经济衰退时,GDP就下降,个税起征点也下降。这与 现行税的起征点制定有一个质的飞跃,就是税收调节功能滞后相对较 短,灵活,易于控制。 4.3 具体建议 1、确定并保证费用扣除指数的客观性,提高其人性化程度,加强统计 技术和公民的诚信意识、纳税意识;对于费用扣除的问题可以从以下三 个方面考虑: (1)适度提高扣除标准,由2000元提升到5000元,或者针对不同

个人所得税分配方案

个人所得税分配方案摘要本方案是通过线性规划来解决个人年纳税额最小且年收入分配(月工资与年终奖的分配)最优问题。

在年收入一定的情况下,合理分配每月工资与年终一次性奖金,从而使个人纳税符合国家规定的纳税要求,又满足纳税总额最小的目的。

对于问题一,根据题目给出的每月工资应纳税计算方案以及一次性奖金纳税计算方案,得到了一个年纳税金最小的优化模型即模型一,用C语言编程,求得年收入为10万元的职员的年收入最优分配方案为最佳月收入:6834元,年终奖金:17992元,最低年纳税总额:3280.56元。

对于问题二,结合模型一,适当改进程序,得出结果从30000到150000步长为1000的M各值对应的最优解(见附录1中的表五)。

对于问题三,通过对每月等额本息还款法和每月等额本金还款法进行比较,最终得出每月等额本息还款法比较适合该夫妇的情况。

因为贷款方式有个人住房银行抵押贷款和个人住房公积金贷款两种,通过对两种贷款方式的年利率进行对比,可以发现个人公住房积金贷款的年利率要小很多,在还款年限相同的条件下,贷款人要偿还的利息就相对少很多。

但是由于住房公积金管理机构发放的住房抵押贷款的对象是缴存住房公积金的在职职工和汇缴单位的离退休职工,只有符合条件的人才能申请住房公积金贷款。

所以本文把此夫妇的情况分为两种,一种是不符合公积金贷款要求,只能全部采用个人住房银行抵押贷款,建立模型二,通过C语言编程求解就可得出最优解,即还款年数:10年,每月还款额:5228.00元,还贷利息及缴税总额:430431.62元,月基本工资:3745.00元,年终奖:60.00元;另一种情况是该夫妇符合公积金贷款申请条件,由于国家规定夫妻公积金贷款的最高额度是40万元,而该夫妇买房需55万元,减去20%即11万元的首付之后,还需要贷款44万元。

因此,为了使还款额最小,我们假设该夫妇可以申请最高额度贷款,剩余4万就采用个人住房银行抵押贷款,由此建立模型三,并通过C语言编程求解得还款年数:8.12年,月还款总额:5228.00元,月还公积金贷款额:4622.63元,月还个人银行抵押贷款额:605.37元,公积金贷款利息总额:189870.88元,个人银行抵押贷款利息总额:29551.06元,缴税总额:1461.60元,还贷利息及缴税总额:220883.54元,月基本工资:3745.00元,年终奖:60.00元。

2016年北方工业大学数学建模竞赛题目

2016年北方工业大学数学建模竞赛题目2016年北方工业大学数学建模竞赛题目2016年北方工业大学数学建模竞赛题目A题:纳税最优方案的制定根据最新修订的《中华人民共和国个人所得税法(修正案)》(2015年)规定:个人工资、薪金所得应当缴纳所得税,应纳所得税税额等于应纳税所得额乘以适用税率再减去速算扣除数。

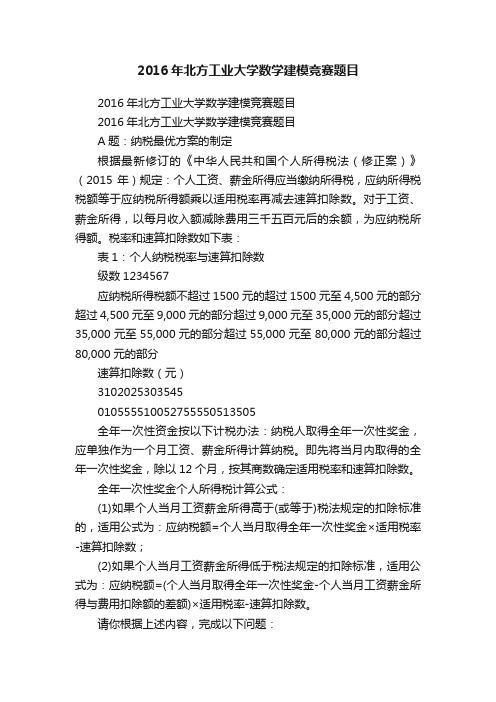

对于工资、薪金所得,以每月收入额减除费用三千五百元后的余额,为应纳税所得额。

税率和速算扣除数如下表:表1:个人纳税税率与速算扣除数级数1234567应纳税所得税额不超过1500元的超过1500元至4,500元的部分超过4,500元至9,000元的部分超过9,000元至35,000元的部分超过35,000元至55,000元的部分超过55,000元至80,000元的部分超过80,000元的部分速算扣除数(元)3102025303545010555510052755550513505全年一次性资金按以下计税办法:纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税。

即先将当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

全年一次性奖金个人所得税计算公式:(1)如果个人当月工资薪金所得高于(或等于)税法规定的扣除标准的,适用公式为:应纳税额=个人当月取得全年一次性奖金×适用税率-速算扣除数;(2)如果个人当月工资薪金所得低于税法规定的扣除标准,适用公式为:应纳税额=(个人当月取得全年一次性奖金-个人当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

请你根据上述内容,完成以下问题:(1)若某公司有10名员工,某月税前工资分别为3020,3250,3800,4320,5350,7900,8210,13000,40000,60000(单位:元),则应交纳税款分别是多少。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

题目:个税改革方案关键词:个税起征点;税级;税率摘要本题旨在预测未来的个税起征点和税率表,首先通过前30年的实际人均GDP对后三年的数据进行灰度预测,再通过建模算出后三年的可行的个税起征点以及税率表。

结果如下:(1)、2011到2013年的个税起征点应调整到6508.8元为宜;(2)、2011到2013年的税率表级数全月应纳税所得额税率(%)1 不超过1678 102 1678—3457 153 3457—7004 204 7004—13960 255 13960—27395 356 27395—52969 407 52969—100980 45一、问题重述在我国,个人所得税(以下简称个税)的征收主体是城镇工薪收入人员,按月征收。

目前采用的是九级累进税率,详见下表:表1 九级累进税率级数应纳税所得额(含税所得额)税率%一不超过500元 5二超过500元至2000元10三超过2000元至5000元15四超过5000元至20000元20五超过20000元至40000元25六超过40000元至60000元30七超过60000元至80000元35八超过80 000元至100000元40九超过100000元45个税起征点从解放初开始一直是800元,自2006年1月1日起上调到1600元,自2008年3月1日起又由1600元提高到2000元。

有关专家呼吁,近年来随着经济结构的变化和人民收入水平的大幅提高,现行的个税征收制度存在着明显的问题:起征点过低、级数过多、级距没有拉开,其中最明显的弊病是起征点过低。

现行税收政策使得中低收入者成为个税的纳税主体,无法发挥个税应有的调节贫富悬殊的作用。

为此,新一轮个税征收方案改革已势在必行。

国务院于今年3月2日召开常务会议,原则上通过个税修改议案,交由有关部门进一步完善细则。

据媒体披露,新的个税征收办法最快将于今年下半年开始实施。

近来,许多人大代表、政协委员、专家学者纷纷献计献策,提出各种各样的修改个税方案(特别是起征点)。

有关业内权威人士指出,适当提高工薪所得费用扣除标准(即个税起征点),需要根据城镇在岗职工年平均工资、按人均负担率(比如全家3口人,有2人工作,则人均负担率为1.5)计算的城镇在岗职工年人均负担家庭消费支出(具体包括衣、食、住、行等方面的开支)等因素,还要兼顾东部和中部、西部地区的差异,综合统筹考虑来决定。

而级数和级距的制定主要与高收入者、中等收入者在个税纳税人群体中所占的比重有关,原则是中等收入者少交税,高收入者多交税,需要根据具体的统计数据来进行测算。

并说明今后每三年将视情调整一次个税征收政策。

请你们通过建立合理的数学模型,并自行上网搜集几个有代表性的城市(或地区)的数据,回答下面两个问题:问题1 今后三年(2011—2013)我国的个税起征点应调到多少为宜。

问题2 给出今后三年(2011—2013)我国的个税级数和级距的一个合理调整方案。

二、模型的合理假设1、不会出现金融危机、大型自然灾害等大幅影响人民收入及支出的意外情况;2、征税政策稳定,暂不会出现减免税收。

问题的分析个人所得税的起征点及税级距与国民的经济水平息息相关,可通过对前几年甚至十几年的国民收入、支出及人均GDP情况来制定2011~2013年的个税方案。

个税起征点过高造成无人纳税,过低低收入群体负担加剧,取历年来的GDP 增长率的几何平均数作为1980年来的个税起征点增长率。

然后可选取几个具有代表性的省市,其年平均收入及支出的均值作为国民平均水平,通过灰度预测算出三年的预测值,再根据个税起征点建议为净收入的6到8倍计算三年的起征点预测值,以检测前面算出的起征点。

然后作为2011到2013年的个税起征点方案。

模型的建立与求解(一)、起征点预测1.1、根据网上权威的数据,1978到2009年的人均GDP为利用通过计算GDP的增长率的几何平均数得出个税起征点,为14.75%(程序见附录1)。

根据2006到2009四年的数据利用灰度预测算出2010到2013年的人均GDP(程1.2、给出模型[1] (1)为以1980年为第一年的第j年的起征点,根据GDP增长率求出的起征点增长率,D为起始起征点,即1980年所规定的800元。

经计算,2009年的个税起征点为5752.8元,2010年的个税起征点为6172.8元,为现行起征点2000元的2~3倍,符合减少中低收入人群税负的要求。

1.3、给出模型[1] (2) P*为起征点极限,P0为起始起征点,即1980年的800元,r为起征点增长率,t为所求年份,t0为起始年份,即1980年。

根据上文预测的未来3年的GDP增长率几何平均数17.4%,即为个税起征点的增长率。

通过算出的2009和2010年的起征点,可利用模型(2)算出P*为11659,得到2011到2013年的个税起征点预测模型(3)1.3、利用灰度预测对2011到2013年的人均净收入进行预测,算出三年的个税起征点预测值。

选取北京、浙江、福建、云南、新疆5省市计算全国平均水平,因所取遍及东西、中部,所以具有一定代表性。

所求得数据为,(程序见附录3)选取00到10年的四项数据进行灰度预测,所得结果为2011到2013年的城镇砸缸职工年平均工资预测值为44705,52381,603522011到2013年的城镇年平均消费支出预测值为15998,17505,19097算出2011到2013年的城镇居民年平均净收入为13805.33,17415.67,21137.67。

1.4、由模型(3),利用Matlab可作出今后几十年的个税起征点预测曲线图图1其与人均GDP增长曲线后半段相近。

更适合作为后几年的个税起征点预测。

所以选定模型(3)对个税起征点的预测值,即2011到2013年的个税起征点应调整到6508.8元为宜。

(二)、税级及级距2.1、利用模型(1)作为税级的预测模型,D为起始起征点,即1980年的起征点800元,j为与1980年的年份差,为各级税率。

算出2012年的9级税率表为表3级数全月应纳税所得额税率(%)1 不超过1678 52 1678—3457 103 3457—7004 154 7004—13960 205 13960—27395 256 27395—52969 307 52969—100980 358 100980—189900 409 超过189900 45由于近年来简化税制的趋势,所以简化9级税率表为7级税率表,为表4级数全月应纳税所得额税率(%)1 不超过1678 102 1678—3457 153 3457—7004 204 7004—13960 255 13960—27395 356 27395—52969 407 52969—100980 45优缺点分析优点:1、因为是结合实际人均GDP所作出的预测和计算,所以贴近现实;2、数据来自国家统计局,真实且具有代表性;缺点:因为是排除了其他影响因素而进行的建模,所以不能直接运用到实际生活中去。

参考文献[1] 曲军恒.税率与税级的数学模型研究,佛山科技技术学院,2007[2] 曲军恒.个人所得税起征点分析,佛山科技技术学院,2007[3] 姜启源.数学模型,高等教育出版社,2003[4] 张磊.Matlab实用教程,人民邮电出版社,2008附录1、计算人均GDP增长率及个税起征点增长率>> y=[381 419 463 492 528 583 695 858 963 1112 1366 1519 1644 1893 2311 2998 4044 5046 5846 6420 6796 7159 7858 8622 9398 10542 12336 14040 15931 18268 22674 25575];>> for i=1:31z(i)=y(i+1)/y(i)-1;end>> zz =Columns 1 through 90.0997 0.1050 0.0626 0.0732 0.1042 0.1921 0.23450.1224 0.1547Columns 10 through 180.2284 0.1120 0.0823 0.1515 0.2208 0.2973 0.3489 0.2478 0.1585Columns 19 through 270.0982 0.0586 0.0534 0.0976 0.0972 0.0900 0.1217 0.1702 0.1381Columns 28 through 310.1347 0.1467 0.2412 0.1279>> sum=0;>> for i=1:31sum=sum+z(i);end>> sumsum =4.5715>> sum/31ans =0.1475>>2、对2011到2013年的人均GDP做灰度预测>> new输入数据:15931输入数据:18268输入数据:22674输入数据:25575输入数据:0原始序列为:x =15931 18268 22674 25575累加后生成的序列为x1 =15931 34199 56873 82448B =1.0e+004 *-2.3913 0.0001-4.4579 0.0001-6.8871 0.0001Y =182682267425575a =-0.1613u =1.4788e+004G =1.0000 1.00001.1750 1.00001.3807 1.00001.6223 1.0000R =1.0e+005 *1.0723-0.9145C =1.0723e+005D =-9.1451e+004确定的模型为:x1(k+1)=C*exp(-a*k)+D>> for i=4:7x1(i+1)=C*exp(-a*i)+D;end>> x1x1 =1.0e+005 *0.1593 0.3420 0.5687 0.8245 1.1296 1.4874 1.9077 2.4017>> for i=4:7z(i-3)=x1(i+1)-x1(i);end>> zz =1.0e+004 *3.0513 3.57754.2036 4.9393>>3、利用灰度预测测算全国城镇居民未来三年的工资与消费性支出全国收入输入数据:11591.6输入数据:13673.6输入数据:15507.0输入数据:17422.8输入数据:19569.6输入数据:21786.2输入数据:24757输入数据:28358.2输入数据:35789.2输入数据:40474.6输入数据:0原始序列为:x =1.0e+004 *Columns 1 through 91.1592 1.3674 1.5507 1.7423 1.95702.1786 2.47572.83583.5789Column 104.0475累加后生成的序列为x1 =1.0e+005 *Columns 1 through 90.1159 0.2527 0.4077 0.5819 0.7776 0.9955 1.24311.5267 1.8846Column 102.2893B =1.0e+005 *-0.1755 0.0000-0.3240 0.0000-0.4897 0.0000-0.6751 0.0000-0.8821 0.0000-1.1147 0.0000-1.3800 0.0000-1.6993 0.0000-2.0804 0.0000Y =1.0e+004 *1.36741.55071.74231.95702.17862.47572.83583.57894.0475a =-0.1416u =1.0266e+004G =1.0000 1.00001.1522 1.00001.3275 1.00001.5295 1.00001.7623 1.00002.0304 1.00002.3394 1.00002.6954 1.00003.1055 1.00003.5781 1.0000R =1.0e+004 *8.3497-7.0587C =8.3497e+004D =-7.0587e+004确定的模型为:x1(k+1)=C*exp(-a*k)+D 全国支出输入数据:6614.84输入数据:7418.74输入数据:7949.13输入数据:8721.66输入数据:9499.35输入数据:10418.29输入数据:11254.58输入数据:12373.13输入数据:13511.34输入数据:14762.64输入数据:0原始序列为:x =1.0e+004 *Columns 1 through 90.6615 0.7419 0.7949 0.8722 0.9499 1.0418 1.12551.2373 1.3511Column 101.4763累加后生成的序列为x1 =1.0e+005 *Columns 1 through 90.0661 0.1403 0.2198 0.3070 0.4020 0.5062 0.6188 0.7425 0.8776Column 101.0252B =1.0e+004 *-0.9864 0.0001-1.7712 0.0001-2.6101 0.0001-3.5241 0.0001-4.5213 0.0001-5.6061 0.0001-6.7875 0.0001-8.0817 0.0001-9.4951 0.0001Y =1.0e+004 *0.74190.79490.87220.94991.04181.12551.23731.35111.4763a =-0.0870u =6.4605e+003G =1.0000 1.00001.0909 1.00001.1902 1.00001.2984 1.00001.4165 1.00001.5453 1.00001.6859 1.00001.8392 1.00002.0065 1.00002.1890 1.0000R =1.0e+004 *8.0598-7.3951C =8.0598e+004D =-7.3951e+004确定的模型为:x1(k+1)=C*exp(-a*k)+D 4、灰度预测代码for i=1:infif i==1e(i)=input('输入数据:');elseif e(i-1)==0break;elsee(i)=input('输入数据:');endendendk=size(e);for i=1:(k(2)-1)x(i)=e(i);enddisp('原始序列为:')xn=size(x);m=n(2);for i=1:mx0=x(1:i);E=triu(ones(i));x1=x0*E;enddisp('累加后生成的序列为')x1for j=2:mz(j)=-(x1(j)-x1(j-1))/(log(x1(j))-log(x1(j-1))); endfor i=1:m-1c(i)=z(i+1);endd=ones(1,m-1);w=[c;d];B=w'for i=2:mf(i)=x(i);endfor j=1:m-1y(j)=f(j+1);endY=y'A=((inv(B'*B))*B')*Y;a=A(1)u=A(2)for i=0:m-1g(i+1)=exp(-i*a);endd1=ones(1,m);g1=[g;d1];G=g1'R=((inv(G'*G))*G')*x1'C=R(1)D=R(2)disp('确定的模型为:x1(k+1)=C*exp(-a*k)+D')。