实存帐存对比表模板

财产清查的内容和方法

财产清查的内容和方法一、货币资金的清查(一)现金的清查现金的清查,是通过实地盘点的方法,确定库存现金的实存数,再与现金日记账的账面余额进行核对,以查明账实是否一致。

在盘点时,出纳人员必须在场,如发现账实不符,必须当场核实盘盈盘亏数额,同时还要注意超过规定库存现金限额、白条抵库等现象。

盘点结束后,应根据盘点结果,现场编制“现金盘点报告表”。

若账实不符,要由出纳员说明原因,记入盘点表内,并由清查人员和出纳员共同签章。

“现金盘点报告表”是重要的原始凭证,其一般格式如表7.1所示。

表7.1现金盘点报告表盘点人签章:出纳员签章:(二)有价证券的清查各种有价证券和库存现金一样,应在财产清查时进行实地盘点,由财产清查人员会同出纳人员共同负责。

除了要与账面核对,查明有无盘盈盘亏外,还要查明有价证券是否有违反财经法规和非法买卖等情况。

清查结束后,也应在现场填制相应原始凭证,据以入账。

(三)银行存款的清查银行存款的清查与实物、现金的清查方法不同,它是采用与银行核对账目的方法来进行的。

在与银行核对账目之前,应先详细检查本单位银行存款日记账的正确性和完整性,然后根据从银行取得的对账单(即银行记账时复写的账页)逐笔核对以检查银行存款的账实是否相符。

应当注意,在双方记账均无错误的情况下,也可能会出现银行对账单上的存款余额与本单位银行存款日记账上的存款余额不一致的情况,这是因为双方之间往往会发生未达账项。

所谓未达账项,是指由于双方记账时间不一致而发生的一方已入账,而另一方尚未入账的事项。

企业与银行之间的未达账项,大致有以下四种情况:一是企业送存银行的款项,企业已记账,作为银行存款的增加,但银行尚未入账;二是企业开出支票等从银行存款付出款项,企业已记账,作为银行存款的减少,但银行尚未付款入账;三是银行代企业收进的款项,银行已记账,作为企业存款的增加,但企业尚未收到有关凭证,而尚未登记银行存款日记账;四是银行代企业支付的款项,银行已记账,作为企业存款的减少,但企业尚未收到凭证,而尚未登记银行存款日记账。

最新xx公司财务表格-实存帐存对比表

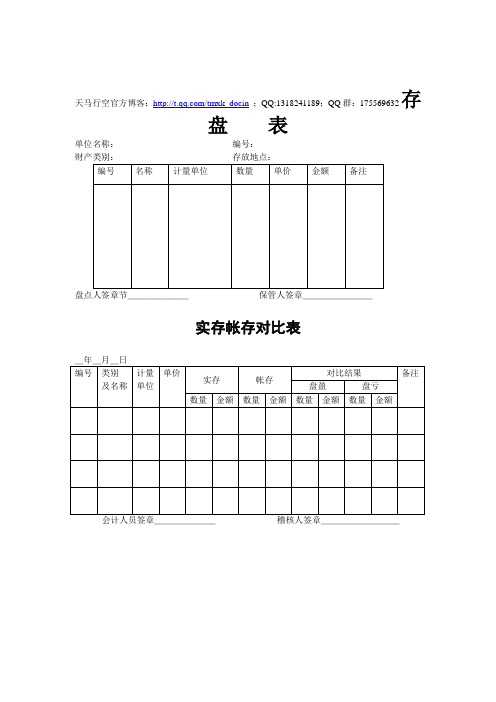

天马行空官方博客:/tmxk_docin;QQ:1318241189;QQ群:175569632存盘表单位名称:编号:盘点人签章节_______保管人签章________实存帐存对比表_年_月_日会计人员签章_______稽核人签章_________出纳日报表年月日现金盘点报告表单位:年月日年月日年月日总经理 ;审核填表零用金记帐表月份保证背书及票据登记表付款登记表零用金报销清单科目:月日至年月日填表日期主管;填表:应收帐款票据分户明细卡编号:帐号:负责人:信用限额:指定:客户:地址:电话:NO:支票票期统计表部门别盈亏管理计划表注:1.达成率=实绩/计划*1002.变动费用是变动制造成本.运费及燃料车辆费等的合计。

3.边际利益=1.销售总额-2.变动费用。

4.销售固定费用是工资.销管固定费用及利息费用等的合计。

年.月份应收帐款明细表主管会计制表销货缴款单出口日期厂商年月日年月日工缴汇总比较表基准单位成本分摊计算表批准:复核:制表:标准成本资料卡产品名称:直接人工与生产费用月报表研究费管理报告表各项会议费用调查报告表经销店促销活动计划书经销店名:申请日期:年月日广告预算表同业产品市场价格调查表成本估价卡审核:制卡:成本估价单经理:厂长填表市场调查计划表产品价格分析表外销价内销价产品生产完工报告单1.品名_____2.生产数量_____3.生产日期____至______4.原料耗用记录____________领退料单号码__________厂长科长制表成品汇总表新商品销路调查判定表注:1.本表用于销售新产品时,对其销路状况的判定而设计的。

2.本表由促销策划室或商品开发室填制,原始资产由促销人员负责收集。

现金、存货、固定资产盘点表

项目 行次 上一日帐面库存余额 盘点日未记帐传票收 入金额 盘点日未记帐传票付 出金额 盘点日帐面应有余额 盘点日实有现金数额 盘点日应有金额与实 际金额差异 差异 原因 分析 报表日至查账日现金付出 总额(+) 追溯 报表日至查账日现金收入 至报 总额(-) 表帐 面结 报表日库存现金应有余额 存额 报表日帐面汇率 报表日余额折合本位币金 额 本位币合计 调整 (1) (2) 审定数 1 2 3 4=1+2-3 5 6=4-5

美元

元

合计

审计结论:

调整 分录

会计主管:

出纳:

监盘人员:

复核人员:

山东顺骋集团总公司财务部税审组工作底稿

账表相符、账账相符、账证相符、账实相符

账表相符、账账相符、账证相符、账实相符表:会计报表(资产负债表、利润表、现⾦流量表)账:会计账簿(总账、明细账、⽇记账)证:会计凭证实:实物账表相符,是指会计账簿与会计报表有关内容相符。

会计报表是对会计核算⼯作的全⾯总结,也是及时提供真实、准确、完整会计信息的重要环节。

实际⼯作中存在的会计信息失真问题,在很⼤程度上是在编制会计报表这⼀环节故意所为或者因技术上的差错造成的。

因此,各单位应当根据经过审核的会计账簿记录和有关资料编制会计报表,切实做到有根有据,不得估列代编,并在此基础上定期将会计账簿记录与会计报表之间的有关内容相互核对,做到账表相符。

账账相符,是指会计账簿之间相对应的记录相符,会计账簿包括总账、明细账、⽇记账和其他辅助性账簿。

每⼀项会计事项,⼀⽅⾯要记⼊有关总账,另⼀⽅⾯要记⼊该账所属的明细账。

账账相符,就是要求各单位要定期核对不同会计账簿之间的记录是否相符,包括总账有关账户的余额核对,总账与明细账核对,总账与⽇记账核对,会计部门的财产物资明细账与财产物资保管、使⽤部门的有关明细账核对等。

账证相符,是指会计账簿记录与会计凭证的有关内容相符。

会计账簿是在会计凭证的基础上编制的,为了保证⼆者相互符合,⼀⽅⾯,各单位会计⼈员应当按照国家统⼀会计制度的规定对原始凭证进⾏审核,记账凭证应当根据经过审核的原始凭证及有关资料编制。

会计账簿登记,必须以经过审核的会计凭证为依据,并符合有关法律、⾏政法规和国家统⼀的会计制度的规定。

这是保证账证相符的基础。

同时,还要定期核对会计账簿记录与原始凭证、记账凭证的时间、凭证字号、内容、⾦额是否⼀致,记账⽅向是否相符,切实做到账证相符。

账实相符,是指会计账簿记录与实物及款项的实有数额相符。

在许多情况下,会计账簿登记的数额同财产的实际数额往往发⽣差异,⽐如在财产增减变动时,填制凭证有疏忽,发⽣漏记、错记或者计算错误;在收发财物时,由于计量、检验不准确,发⽣品种、数量上的差错;由于保管不善⽽发⽣财产损失等。

现金盘点表模板

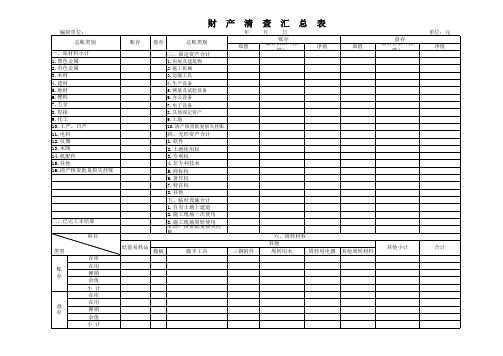

清查财产盘存与账存对比表

编制单位: 总帐类别 一、原材料小计 1.黑色金属 2.有色金属 3.木材 4.建材 5.地材 6.燃料 7.五金 8.焊接 9.化工 10.土产、日产 11.电料 12.仪器 13.水暖 14.机配件 15.其他 16.清产核资批复损失挂账 账存 盘存 总账类别 三、固定资产合计

1.房屋及建筑物 2.施工机械 3.运输工具 4.生产设备 5.测量及试验设备 6.办公设备 7.电子设备 8.其他固定资产 9.土地 10.清产核资批复损失挂账

产

清

年 原值

查

月

汇

总

表

单位:元 净值 原值 盘存 累计折旧(摊销) 净值

日 账存 累计折旧(摊销)

二、已完工未结算 科目 类型 账 存 在库 在用 摊销 余值 小 计 在库 在用 摊销 余值 小 计 低值易耗品 模板

四、无形资产合计 1.软件 2.土地使用权 3.专利权 4.非专利技术 5.商标权 6.著作权 7.特许权 8.其他 五、临时设施合计 1.自有土地上建造 2.施工现场一次使用 3.施工现场周转使用 4.清产核资批复损失挂账 六、周转材料 其他 周转用木 周转用电器 其他小其他周转材料

盘 存

会计对账常用表格

会计对账是指核对财务记录的准确性的过程,确保内部记录与银行、供应商或其他第三方的记录一致。

在会计对账过程中,通常会使用一些标准的表格和报表来辅助完成任务。

以下是一些会计对账时常用的表格:1. 银行对账单(Bank Reconciliation Statement):这是用来核对公司账簿上的现金账户余额与银行对账单上显示的余额是否一致的表格。

它有助于识别未清交易、银行费用、存款在途和未记录的支票等差异。

2. 应收账款对账表(Accounts Receivable Reconciliation):此表用于核对应收账款总账账户的余额与详细的应收账款年龄分析报告是否匹配。

3. 应付账款对账表(Accounts Payable Reconciliation):类似于应收账款对账,应付账款对账表用于核对公司记录的应付账款总额与供应商账户的详细对账。

4. 库存对账表(Inventory Reconciliation):库存对账表用于核对账簿上记录的库存总量与实际的物理库存计数。

5. 固定资产对账表(Fixed Assets Reconciliation):此表用于对比固定资产账簿的记录与实际固定资产的物理清单。

6. 预付费用对账表(Prepaid Expenses Reconciliation):这个表格用于追踪和核对预付费用的账户余额,确保费用按正确的时间段进行摊销。

7. 贷款和负债对账表(Loans and Liabilities Reconciliation):用于核对贷款余额和相关负债账户,确认所有利息和本金支付都已准确记录。

8. 收益对账表(Revenue Reconciliation):确保所有的收入都已被记录并正确分类。

9. 费用对账表(Expenses Reconciliation):分析和验证费用账户的准确性,确保所有的费用都已被合理和正确地记录。

10. 期末调整表(Adjusting Journal Entries):这个表记录了所有期末调整分录,用于对账结束时调整任何发现的差异。

原材料盘存与账存对比表

2.534 1709.4002

-1.75 1923.0743

-0.88 2094.0227

盘存对比表 -3195.54 100克国产双铜 787×1092

-9453.86 -75072.89 157克金东双铜 787×1092

10156.57 157克金东双铜 889×1194

-859.62

-2838.96

11709.41

30克打字纸787

-59.6421 98.678283

-5885.38

0

0 -59.6421

-5885.38

55克书写卷筒纸787 16682.6509 117.82707 1965667.79

0

0 16682.65 1965667.79

70克双胶787

15.848 154.07181

00

0.002

0

00

25.502

14429.33

令 50.454 27071.94595

3.768 2021.784048

0

3.408

10938.21

令 111.962 61108.08258 9.9342 5422.017417

令 125.426 77982.85042 -36.1858 -22498.30042

300克白底白787 80克双胶850

5.144 728.45062 1253 213.77777

3747.15 267863.55 80克国产双胶 850×1168

120克特种纸

-2.584 2129.7678

-5503.32

灰板纸 90克双铜787

6000 0.25641 -102.51364 600.41044

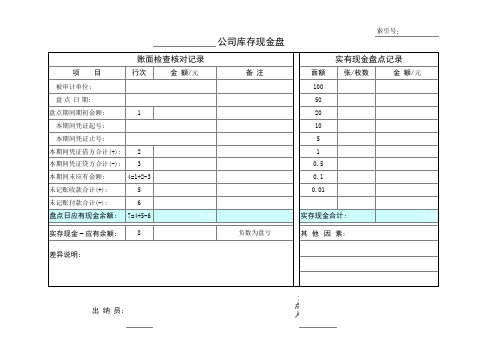

库存现金盘点表(新)

-

-

追日 报表日至盘点日现金付出总额(+) 7 溯结 报表日至盘点日现金收入总额(-) 8 至存 报表日库存现金应有余额 9=4+7-8 报额 报表日账面汇率 表 报表日余额折合本位币金额 本位币合计 出纳员: 公司会计机构负责人:

监盘人:

100 50 20 10 5 2 1 0.5 0.2 0.1 0.05 0.02 0.01 合计 情况说明及审计意见:

-

-

-期:2017.2.27 被审单位: 项 目 盘点日账面库存余额 盘点日未记账传票收入金额 盘点日未记账付款付出金额 盘点日账面应有金额 盘点实有现金数额 盘点日应有与实际金额差异 差异原因系 差 异 原 因 分 析 检查核对记录 行次 1 2 3 4=1+2-3 5 6=4-5 人民币 报表截止日:2016年12月31日 美元 元 面额 索引号:A1-2-2 页 次: 实有现金盘点记录 人民币 美元 数量 金额 数量 金额 数量 元 金额

实存账存对比表等

盘存单财产类别:存放地点:盘点日期:编号名称及规格单位数量单价金额备注盘点人:实物保管人:实存账存对比表名称:年月日编号:编号名称及规格单位单价实存账存对比结果备注盘盈盘亏数量金额数量金额数量金额数量金额主管:会计:制表:现金盘点报告单单位名称:年月日账存金额实存金额对比结果备注盘盈盘亏盘点人:出纳:收料单供货单位:收料仓库:发票号码:年月日材料名称规格单位数量价格购入实收单价金额运杂费合计总计金额仓库负责人:保管员:交料人:复核:固定资产清查报告单单位名称:年月日编号名称盘盈盘亏原因数量重置价值估提折旧数量原始价值已提折旧合计处理意见使用部门清查小组审批部门负责人:会计:制表:流动资产清查报告单单位名称:年月日类别名称单位单价账面数量实物数量盘盈盘亏原因数量金额数量金额合计负责人:会计:制表:固定资产清理结转表单位名称:年月日名称使用单位原始价值累计折旧账面净值清理费用变价收入减值准备处理利得处置损失其他制表:固定资产清理报废单单位名称:年月日名称单位数量原始价值已提折旧净值预计使用年限实际使用年限清理费用变价收入建造单位建造年份出厂号申请报废原因:借款应付利息计算表单位名称:年月日起讫日期借款种类借款本金年利率日利率应付利息累计数合计制表:领料单领料部门:年月日材料名称规格地点单位请领数量实发数量单价金额用途领料部门发料部门负责人领料人核准人发料人。