一般纳税人申报表三张附表

一般纳税人申报表附表三,你真的不用填写

一般纳税人申报表附表三,你真的不用填写其实,填表说明写的非常清楚。

也就是营改增有差额纳税的一般纳税人填写附表3,其他纳税人不需要填写。

差额征税是原来营业税的政策规定,即纳税人以取得的全部价款和价外费用扣除支付给其他纳税人的规定项目价款后的销售额来计算税款的计税方法。

根据增值税的计税原理,营改增后,支付给其他纳税人的支出应按照规定计算进项税额,从销项税额中抵扣。

但由于原营业税差额征税扣除项目范围较广,且部分行业的部分支出无法取得符合增值税规定的进项凭证等原因,差额征税在营改增后在多个行业中有所保留。

差额征税的都是全额开具,只不过根据扣除部分能不能开专票又具体分了两种类型,第一种是差额扣除部分不得开具增值税专用发票,另一种是差额扣除部分可以开具增值税专用发票。

差额征税的申报问题一直都还困惑着一些朋友,经常也有朋友微信问二哥,差额征税如何申报?今天二哥就给大家系统说一说。

财税【2016】第47号《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》对劳务派遣服务的定义,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。

通俗的讲就是派遣员工不是你单位的人,不和你单位有劳动合同关系,只是派到你这里干活的,你按约定支付劳务费就行了。

财税【2016】36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对劳务派遣税目是这样规定的:我们可以看出,劳务派遣属于现代服务业,一般纳税人适用税率是6%,小规模纳税人适用3%,但是我们知道,对于劳务派遣公司来说,最主要的成本就是劳务人员的工资、社保,这部分是无法取得进项抵扣的,所以如果全额对其征收增值税,对这类公司来说就是巨大负担。

所以,财税【2016】第47号《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》中关于劳务派遣有了差额征税的规定,二哥用图给大家归纳一下。

(完整word版)增值税纳税申报表(主表、附表一、附表二)

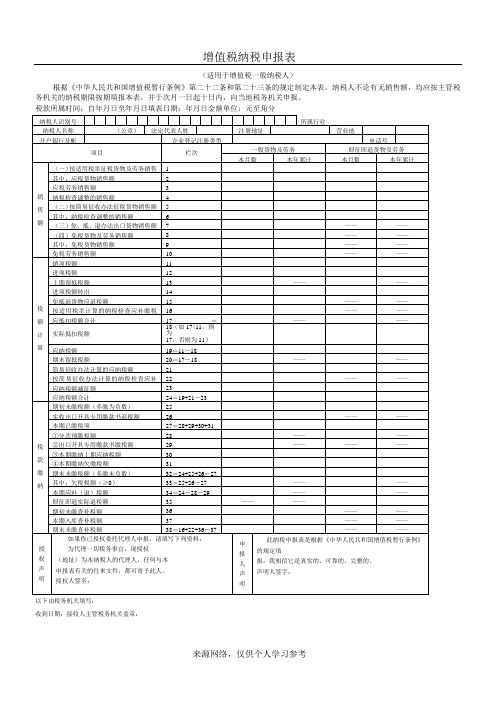

增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

以下由税务机关填写:

收到日期:接收人主管税务机关盖章:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

-来源网络,仅供个人学习参考

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

一般纳税人税人增值税申报表

检 税 纳 行

5

第

卜

中

一 耘” 附额

等 须 必

*

额W售 销 票 行

8第

8

5

中 表 附

等 须 必

*

行

8

第

9

5

中 表 附

额 税 的 票 等 须 必06a

*

额W售 销 票 行8第

中

一 耘” 附额

等 须 必

5

*

额

W售 销 票 行

9第

66

中 表 附

等 须 必

5

*

行

9

第

66

中 表 附

额 税 的 票 等 须 必

47

附表一中:第3行“未开具发票销售额”* 0.13,必须等于“未开具发票的税额”

48

附表一中:第3行“纳税检查调整销售额”* 0.13,必须等于“纳税检查调整的税额”

49

附表一中:第4行“开具增值税专用发票销售额”* 0.11,必须等于“开具增值税专用发票的税

额”

o

5

中 表 附

等 须 必0

*

行

4

第

39

附表一中:第1行“未开具发票销售额”* 0.17,必须等于“未开具发票的税额”

40

附表一中:第1行“纳税检查调整销售额”* 0.17,必须等于“纳税检查调整的税额”

41

附表一中:第2行“开具增值税专用发票销售额”* 0.17,必须等于“开具增值税专用发票的税

额”

42

附表一中:第2行“开具其他发票销售额”* 0.17,必须等于“开具其他发票的税额”

+第18行第5列“未开具发票销售额”,必须等于第18行第9列“合计销售额”

电子版一般纳税人增值税申报表及附表

本表“税额”“合计”栏数据应等于《附列资料(表一)》第1栏“小计”“销项税额”、第8栏“小计”“应纳税额”

报表附列资料(表四)

月 月 日 金额单位:元至角分 金额 税额 作废标志

票存根联明细)

——

计”“销售额”项数据之和;

销项税额”、第8栏“小计”“应纳税额”、第15栏“小计”“税额”项数据之和。

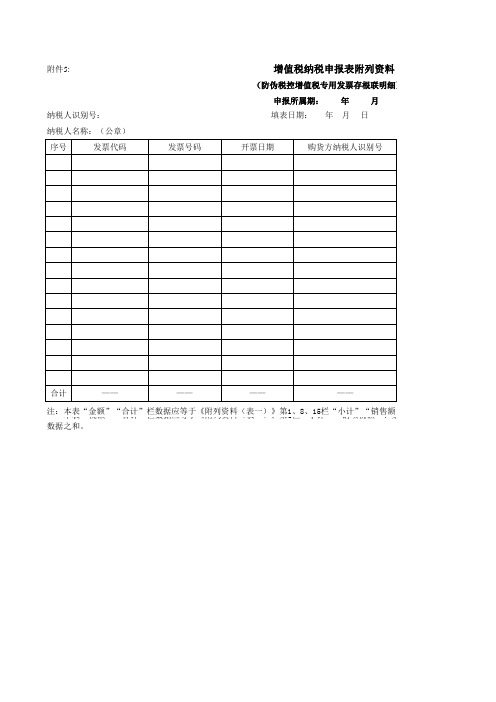

附件5:

增值税纳税申报表附列资料(表四)

(防税控增值税专用发票存根联明细) 申报所属期: 年 年 月 月 日

纳税人识别号: 纳税人名称:(公章) 序号 发票代码 发票号码 开票日期

填表日期:

购货方纳税人识别号

合计

——

——

——

——

注:本表“金额”“合计”栏数据应等于《附列资料(表一)》第1、8、15栏“小计”“销售额”项数据之和;

增值税一般纳税人申报表主附表表样及数据处理规则208页

1. 增值税一般纳税人申报表主表

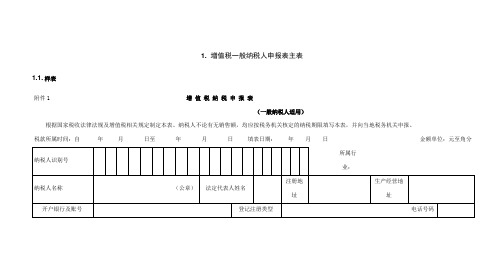

1.1. 样表

附件1增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

第 2 页

第 3 页

第 4 页

主管税务机关:接收人:接收日期:

第 5 页

1.2. 数据处理规则

第 6 页

第 7 页

第 8 页

第 9 页

第 10 页

第 11 页

第 12 页

第 13 页

第 14 页

第 15 页

第 16 页

第 17 页

第 18 页

第 19 页

第 20 页

第 21 页

第 22 页

第 23 页

第 24 页

第 25 页

第 26 页

第 27 页

第 28 页

第 29 页

第 30 页

第 31 页

第 32 页

第 33 页

第 34 页

第 35 页

第 36 页

第 37 页

第 38 页

第 39 页

第 40 页

第 41 页

第 42 页

第 43 页

第 44 页

第 45 页

第 46 页

第 47 页

第 48 页

第 49 页

第 50 页。

一般纳税人增值说纳税申报表(带公式-说明)

—— —— ——

—— —— —— —— ——

如果你已委托代理人申报,请填写下列资料:

为代理一切税务事宜,现授权 授

权 (地址)

为本纳税人的代理申报人,任何与本

声 明 申报表有关的往来文件,都可寄予此人。

申

本纳税申报表是根据国家税收法律法规及相关规定填报的,我确定它是真实

报 的、可靠的、完整的。

附件1

增值税纳税申报表 (一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属时间:自 年 月 纳税人识别号 纳税人名称

日至

年月日

填表日期: 年 月 日

(公章) 法定代表人姓名

注册地址

所属行业:

开户银行及账号

一般货物、劳务和应税服务

本月数

本年累计

0

0

0 0

0

0

——

0

0

0

0

0

金额单位:元至角分

生产经营地址

电话号码

即征即退货物、劳务和应税服务

本月数

本年累计

0

—— —— —— ——

0

—— ——

0 0 0 0 0 ——

—— —— —— ——

—— —— —— ——

—— ——

应纳税额减征额

应纳税额合计 期初未缴税额(多缴为负数) 实收出口开具专用缴款书退税额 本期已缴税额 ①分次预缴税额 ②出口开具专用缴款书预缴税额 ③本期缴纳上期应纳税额 税 款 ④本期缴纳欠缴税额 缴 期末未缴税额(多缴为负数) 纳 其中:欠缴税额(≥0) 本期应补(退)税额 即征即退实际退税额 期初未缴查补税额 本期入库查补税额 期末未缴查补税额

增值税一般纳税人主表附表全套(最新版)

四、 免税

0

0 0

填表日期:2015年11月02日

金额单位:元至角分 扣除后 应税服务扣除 项目本期实际 含税(免税)销 销项(应纳)税 扣除金额 售额 额 12 13=11-12

14=13÷(100%+ 税率或征收率)× 税率或征收率

1 2 3 4 5 6 7 8 9 10 —— ——

0 0 0 0 0 —— —— 0 0 0 0 0 0 0 0 —— —— —— —— 0 —— —— —— —— —— ——

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

—— 0 —— 0 0 —— 0 —— —— —— —— 0 0 0 0 —— 0 —— 0 —— 0

—— 0 —— 0 0 —— 0 —— —— —— —— 0 0 0 0 —— 0 —Fra bibliotek 0 —— 0

—— 0 —— 0 0 —— 0 —— —— —— —— 0 0 0 0 —— 0 —— 0 —— 0

0 0 0 0 0 —— —— 0 0 0 0 0 0 0 0 —— ——

0 0 0 0 0 —— —— 0 0 0 0 0 0 0 0 —— —— 0 0 —— —— —— ——

0 0 0 0 0 —— —— 0 0 0 0 0 0 0 0 —— ——

0 0 0 0 0 —— —— 0 0 0 0 0 0 0 0 —— —— 0 0 0 0 —— —— —— ——

增值税纳税申报表附列资料(一)

(本期销售情况明细) 税款所属时间:2015年10月01日 至 2015年10月31日 纳税人名称:(公章)东莞******有限公司 开具税控增值税专用发票 项目及栏次 销售额 1 17%税率的货物及 加工修理修配劳务 17%税率的有形动 产租赁服务 全部征 一、 税项目 13%税率 一般 计税 11%税率 方法 征税 6%税率 即征即退货物及加 其中: 工修理修配劳务 即征即 退项目 即征即退应税服务 6%征收率 5%征收率 4%征收率 销项(应纳)税 额 2 开具其他发票 销售额 3 销项(应纳)税 额 4 未开具发票 销售额 5 销项(应纳)税 额 6 纳税检查调整 销售额 7 销项(应纳)税 额 8 销售额 9=1+3+5+7 合计 销项(应纳)税 额 10=2+4+6+8 价税合计 11=9+10

一般纳税人纳税申报必须填报资料包括哪些

一般纳税人纳税申报必须填报资料包括哪些

答:一般纳税人纳税申报必须填报纳税申报表及其附列资料,具体包括1张主表8张附表:

1、《增值税纳税申报表(一般纳税人适用)》(主表);

2、《增值税纳税申报表附列资料(一)》(本期销售情况明细);

3、《增值税纳税申报表附列资料(二)》(本期进项税额明细);

4、《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细);

5、《增值税纳税申报表附列资料(四)》(税额抵减情况表);

6、《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表);

7、《固定资产(不含不动产)进项税额抵扣情况表》;

8、《本期抵扣进项税额结构明细表》;

9、《增值税减免税申报明细表》。

一般纳税人增值税纳税申报表及附列资料

(服务、不动产和无形资产扣除项目明细)

税款所属时间: 纳税人名称:(公章) 本期服务、不动产 和无形资产价税合 计额(免税销售 额) 1 16%税率的项目 10%税率的项目 6%税率的项目(不含金融商品转让) 6%税率的金融商品转让项目 5%征收率的项目 3%征收率的项目 免抵退税的项目 免税的项目 1 2 3 4 5 6 7 8

年

月

日至

年

月

日 金额单位:元至角分

服务、不动产和无形资产扣除项目

期初余额 2 本期发生额 3 本期应扣除金额 4=2+3 本期实际扣除金额 5(5≤1且5≤4) 期末余额 6=4-5

项目及栏次

《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明

《增值税纳税申报表(合用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(合用于增值税一般纳税人)》填表说明(一)“税款所属时间”填写纳税人申报的增值税应纳税额的所属时间,应填写详细的起止年、月、日。

(二)“填表日期”填写纳税人填写本表的详细日期。

(三)“纳税人辨别名”填写税务机关为纳税人确立的辨别名,即:税务登记证号码。

(四)“所属行业”依据公民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”填写纳税人单位名称全称,不得填写简称。

(六)“法定代表人姓名”填写纳税人法定代表人的姓名。

(七)“注册地点”:填写纳税人税务登记证所注明的详尽地点。

(八)“营业地点”填写纳税人营业地的详尽地点。

(九)“开户银行及帐号”填写纳税人开户银行的名称和纳税人在该银行的结计帐户号码。

(十)“公司登记注册种类”按税务登记证填写。

(十一)“电话号码”填写纳税人注册地和经阵营的电话号码。

(十二)“即征即退货物及劳务”列,填写纳税人依据税法例定享受增值税即征即退税收优惠政策的增值税应税行为。

该列数据为“一般货物及劳务”列的此中数。

(十三)“今年累计”列,填写年度内各月数之和(本填表说明还有填报要求的除外)。

(十四)第 1 栏“(一)按合用税率收税货物及劳务销售额” :填写本期按一般计税方法计算缴纳增值税的应税行为销售额。

营业税改征增值税应税服务也在本栏填报,波及应税服务应填报“当期应税减除项目金额”(详见附件一)减除从前不含税销售额。

本栏包含在财务上不作销售但按税法例定应缴纳增值税的视同销售和价外花费的销售额,外贸公司作价销售进料加工复出口的销售额,税务、财政、审计部门检查按税率计算调整的销售额。

(本栏“一般货物及劳务” 的“本月数”列应等于《附列资料(一)》第 8 行加第 7 行的“小计”栏填报)(十五)第2 栏“应税货物销售额” :填写本期按一般计税方法计算缴纳增值税的货物销售额。

含在财务上不作销售但按税法例定应缴纳增值税的视同销售和价外花费销售额,以及外贸公司作价销售进料加工复出口的货物。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税人名称:南京荣昭科技有限公司 (本期销售情况明细) 税款所属时间: 年 月 填表日期: 年 月 日 金额单位:元至角分

一、按适用税率征收增值税货物及劳务的销售额和销项税额明细 应税货物 项目 防伪税控专用发票 非防伪税控专用发票 开具普通发票 未开具发票 小计 纳税检查调整 合计 栏次 份数 17%税率 13%税率 销售额 销项税额 份数 销售额 销项税额 —— —— —— —— 份数 —— 应税劳务 小计 销项税额 ——

销售额 销项税额 份数 销售额 —— —— —— —— —— —— —— 小计 销售额 —— ——

1 —— —— 2 3 —— 4 5=1+2+3+4 —— —— 6 —— 7=5+6

项目

栏次

份数

—— —— —— —— —— —— —— —— 二、简易征收办法征收增值税货物的销售额和应纳税额明细 6%征收率 4%征收率 销售额 应纳税额 份数 销售额 —— —— —— ——

应纳控专用发票 8 —— 非防伪税控专用发票 9 开具普通发票 10 —— 未开具发票 11 12=8+9+10+11 —— 小计 —— 纳税检查调整 13 —— 合计 14=12+13 项目 防伪税控专用发票 开具普通发票 未开具发票 合计 栏次

—— —— —— 三、免征增值税货物及劳务销售额明细 免税货物 免税劳务 税额 销售额 销售额 份数 小计 销售额

份数

15 16 —— 17 18=15+16+17 ——

_——

—— ——

——

—— ——

税额 —— —— ——

份数

税额

——

—— ——