标准普尔家庭资产象限图讲解(四大账户)72922精编版

标准普尔家庭资产配置图课件

目录

• 标准普尔家庭资产配置图介绍 • 标准普尔家庭资产配置图详解 • 标准普尔家庭资产配置图的实践应用 • 标准普尔家庭资产配置图与其他投资策略

的比较 • 标准普尔家庭资产配置图的案例分析 • 标准普尔家庭资产配置图的总结与展望

01

标准普尔家庭资产配置图介绍

什么是标准普尔家庭资产配置图

配置图适用的场景和局限

适用场景

标准普尔家庭资产配置图适用于一般的家庭资产配置 情况,可以帮助投资者在风险和收益之间找到平衡点 。同时,该配置图也适用于不同的投资目标和风险偏 好。

局限

然而,标准普尔家庭资产配置图也存在一些局限。首 先,它是一个静态的模型,不能根据市场变化进行实 时调整。其次,个人的投资目标和风险偏好可能随着 时间和环境的变化而变化,因此需要定期重新评估和 调整配置图。此外,标准普尔家庭资产配置图没有考 虑到具体的投资工具的选择和投资时机的问题,因此 需要投资者具备一定的投资知识和经验。

案例二:中年人的资产配置

总结词

稳健、多元化、保值增值

VS

详细描述

中年人通常已经积累了一定的财富,同时 也面临着更多的生活压力和不确定性,因 此需要更加注重资产的安全性和多元化。 在资产配置方面,可以考虑将40%的资金 投入低风险的固定收益类产品,如债券和 货币基金,同时将30%的资金投入中高风 险的股票和混合型基金等投资产品。

案例四:高净值家庭的资产配置

总结词

个性化、多元化、全球配置

详细描述

高净值家庭通常具有较高的财富积累和更广泛的投资需 求,因此需要更加个性化的资产配置方案。在资产配置 方面,可以考虑将30%的资金投入低风险的固定收益 类产品,如债券和货币基金,同时将40%的资金投入 中高风险的股票和混合型基金等投资产品。此外,还可 以考虑配置一些另类投资产品,如私募基金、房地产基 金等,以实现资产的多元化配置。

标准普尔家庭资产象限图一张图告诉你最合理的家庭资产配置组合

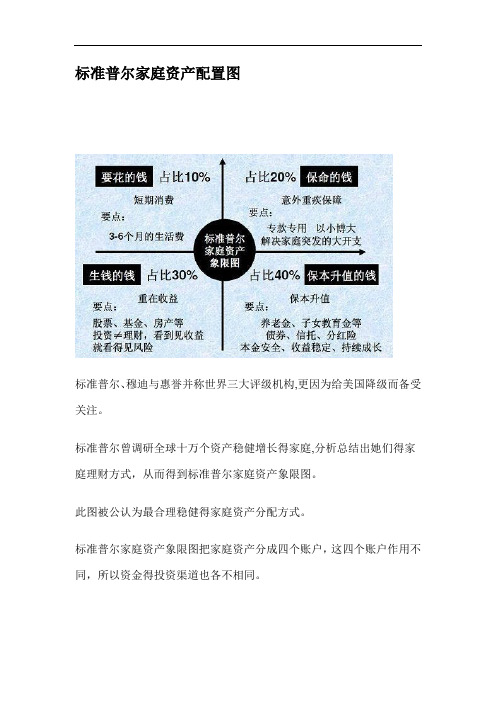

标准普尔家庭资产象限图一张图告诉你最合理的家庭资产配置组合(总5页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--标准普尔家庭资产象限图一张图告诉你最合理的家庭资产配置组合“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

“标准普尔家庭资产象限图”解析第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3—6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

普尔家庭资产象限图讲解

普尔家庭资产象限图讲解导言普尔家庭资产象限图是一种用于家庭财务规划和资产管理的工具,通过将家庭资产按照收入稳定性和增值潜力进行分类,帮助家庭合理划分资产配置,实现财务目标。

本文将从概念、原理、制作方法和应用场景四个方面详细介绍普尔家庭资产象限图。

什么是普尔家庭资产象限图普尔家庭资产象限图是由个人理财专家彼得·普尔于1995年提出的一种资产管理工具。

它将家庭的各类资产按照收入稳定性和增值潜力两个维度进行划分,从而将资产分为四个象限:保持、增值、稳定和持续增长。

•保持象限:这些资产通常是家庭的储蓄和流动性资产,收入相对稳定但增值潜力较小。

例如银行存款、国债和货币基金等。

这些资产可以用于家庭的日常消费和紧急情况。

•增值象限:这些资产具有较高的增值潜力,但收入相对不太稳定。

例如股票、房地产和创业投资等。

这些资产可以帮助家庭实现财务增长和长期规划。

•稳定象限:这些资产既有一定的收入稳定性,又有适度的增值潜力。

例如债券、租赁房产和稳健型投资基金等。

这些资产可以帮助家庭平衡风险和回报。

•持续增长象限:这些资产既有较高的收入稳定性,又有较高的增值潜力。

例如稳定收益的投资组合、成熟市场的股票和规模较大的企业等。

这些资产可以帮助家庭实现长期财务增长目标。

制作普尔家庭资产象限图的方法普尔家庭资产象限图通常以一个具有两条坐标轴的二维平面图形式呈现,其中横轴代表收入稳定性,纵轴代表增值潜力。

制作普尔家庭资产象限图可以按照以下步骤进行:1.确定资产种类:首先,列出家庭的各类资产,包括现金、银行存款、股票、债券、房地产等等。

2.评估收入稳定性:针对每一类资产,评估其带来的收入稳定性。

可以综合考虑历史收益和未来预期收益等因素。

3.评估增值潜力:再针对每一类资产,评估其增值潜力。

可以考虑历史涨幅、行业前景和市场预期等因素。

4.划分象限:根据收入稳定性和增值潜力的评估结果,将各类资产划分到相应的象限中。

5.标注资产:在资产象限图上标注各类资产的名称,以便后续的资产配置和管理。

[参考实用]标准普尔家庭资产配置图

![[参考实用]标准普尔家庭资产配置图](https://img.taocdn.com/s3/m/623ca7d54afe04a1b071deaf.png)

标准普尔家庭资产配置图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障。

专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。

这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。

这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

标准普尔家庭资产配置象限图ppt课件

这三种保险,不存在需不需要的问题,只 存在买多买少的问题,早规划,早受益, 值得考虑!

保险就是平时不用钱、急时急用钱, 小钱变大钱、保费变保额、清水变鸡 汤、黄土变黄金。保险就是平时为意 外所做的准备、年轻时为年老时所做 的准备、健康时为生病时所做的准备 千万可别省!

要点:保本升值,本金安全、收益稳

这四个账户就像桌子的四条腿,少了任何 一个就随时有倒下的危险,所以一定要及 时准备您看您现在还缺少哪个账户,或者 说你最想赶快准备哪个账户?

这3种保险必须早做准备

意外险必须要买

这就是由于意外的特殊性决定的,不知道它 什么时候会来,不知道它会带来什么样的后 果。面对意外,还能怎么办,只能尽早的买 好保险!普通人,买一份一般的意外险,只 要稍微交点保费,就能带来很高的保额!职 业特殊的,好好规划一下,给家庭带来更多 保障!

要花的钱

保命的钱

要点: 3-6个月的生活费

生钱的钱

要点: 股票、基金、房产等 投资≠理财,看得见 收益就看得见风险

标准

要点: 专款专用 以小博大

普尔 解决家庭突发的大开支

家庭

Байду номын сангаас资产

保本升值的钱

象限 图 要点:

养老金、子女教育金等

债券、信托、分红险

本金安全、收益稳定、持

续增长

“标准普尔家庭资产象限图”解析

要点:短 期消费, 3—6个月 的生活费 。第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的 10%, 一般放在 为家庭3-6个月的生活费。 银行一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生 活期存款 活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户您肯定有的

,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花 销过多,而没有钱准备其他账户。

标准普尔家庭资产配置图

标准普尔家庭资产配置图标准普尔、穆迪与惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔曾调研全球十万个资产稳健增长得家庭,分析总结出她们得家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健得家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金得投资渠道也各不相同。

第一个账户ﻫ就是日常开销账户,也就就是要花得钱,一般占家庭资产得10%,为家庭3-6个月得生活费。

一般放在活期储蓄得银行卡中。

这个账户保障家庭得短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有得,但就是我们最容易出现得问题就是占比过高,很多时候也正就是因为这个账户花销过多,而没有钱准备其她账户。

要点:短期消费,3-6个月得生活费。

一般放在银行活期存款,货币基金中。

第二个账户就是杠杆账户,也就就是保命得钱,一般占家庭资产得20%,为得就是以小博大。

专门解决突发得大额开支。

这个账户保障突发得大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够得钱来保命。

这个账户主要就是意外伤害与重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔得钱。

这个账户平时瞧不到什么作用,但就是到了关键得时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您得家庭资产就随时面临风险,所以叫保命得钱。

您有这个账户吗?要点:意外重疾保障。

专款专用,解决家庭突发得大开支第三个账户就是投资收益账户,也就就是生钱得钱。

一般占家庭资产得30%,为家庭创造收益。

用有风险得投资创造高回报。

这个账户为家庭创造高收益,往往就是通过您得智慧,用您最擅长得方式为家庭赚钱,包括您得投资得股票、基金、房产、企业等。

这个账户您肯定有得,相信以您得智慧收益也很高。

这个账户关键在于合理得占比,也就就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性得打击,这样您才能从容得抉择。

标准普尔家庭资产象限图

• 标准普尔简介: 标准普尔(Standard & Poor's)是世界权威金 融分析机构,总部位于美国纽约市,由亨利·瓦纳 姆·普尔先生(Mr Henry Varnum Poor)于 1860年创立。 专为全球资本市场提供独立信用评级、指数服务 、风险评估、投资研究和数据服务,在业内一向 处于领先地位。标准普尔是全球金融基础建构的 重要一员,在150年来一直发挥着领导者的角色 ,为投资者提供独立的参考指针,作为投资和财 务决策的信心保证。

• 第四个账户:长期收益账户,也就是保本升值的钱。一般 占家庭资产的40%,为保障家庭成员的养老金、子女教育 金、留给子女的钱等。一定要用,并需要提前准备的钱。 • 这个账户为保本升值的钱,一定要保证本金不能有任何损 失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却 是长期稳定的。这个账户最重要的是专属: • 1)不能随意取出使用。养老金说是要存,但是经常被买 车或者装修用掉了。 • 2)每年或每月有固定的钱进入这个账户,才能积少成多 ,不然就随手花掉了。 • 3)要受法律保护,要和企业资产相隔离,不用于抵债。 我们常听到很多人年轻时如何如何风光,老了却身无分文 穷困潦倒,就是因为没有这个账户。 • 要点:保本升值,本金安全、收益稳定、持续成长。以债 券、信托、分红险的养老金、子女教育金等。

• 第一个账户:日常开销账户,也就是要花的钱, 一般占家庭资产的10%,为家庭3-6个月的生活费 • 一般放在活期储蓄的银行卡中。这个账户保障家 庭的短期开销,日常生活,买衣服、美容、旅游 等都应该从这个账户中支出。这个账户您肯定有 的,但是我们最容易出现的问题是占比过高,很 多时候也正是因为这个账户花销过多,而没有钱 准备其他账户。 • 要点:短期消费,3—6个月的生活费。一般放在 银行活期存款,货币基金中。

标准普尔家庭资产配置象限图

这个账户最重要的是专属:

1)不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。

2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

3)要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人 年轻时如何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

这个账户平时看不到什么作用,但是到 了关键的时刻,只有它才能保障您不会 为了急用钱卖车卖房,股票低价套现, 到处借钱。如果没有这个账户,您的家 庭资产就随时面临风险,所以叫保命的 钱。您有这个账户吗?

要点:意外重疾保障。专款专用,解决 第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

家庭突发的大开支。 这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、

重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保 险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户您肯定有的,相信以您的智慧 收益也很高。这个账户关键在于合理的 占比,也就是要赚得起也要亏得起,无 论盈亏对家庭不能有致命性的打击,这 样您才能从容的抉择。

标准普尔

家庭资产

生钱的钱

象限图

保本升值的钱

重在收益

保本升值

要点:

要点:

股票、基金、房产等

养老金、子女教育金等

投资≠理财,看得见

债券、信托、分红险

收益就看得见风险

本金安全、收益稳定、持

占比30% 续增长 占比40%

“标准普尔家庭资产象限图”解析

要点:短期消费, 3—6个月的生活费。 一般放在银行 活期存款, 货币基金中。