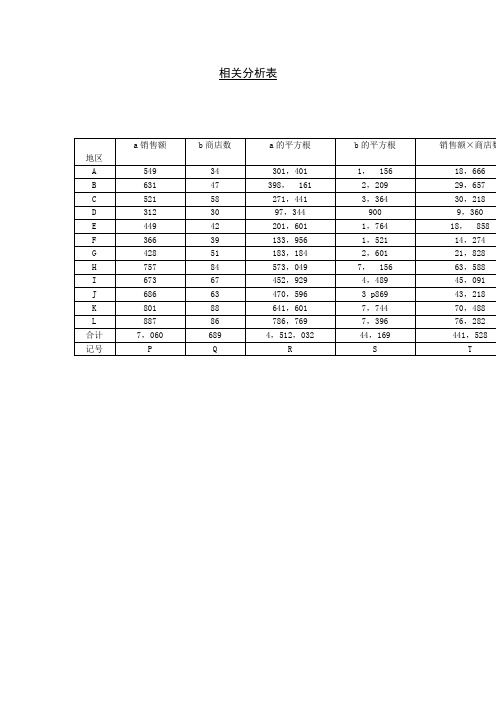

相关分析表(一)

销售利润相关性分析统计销售报表表格

7903.50 8013.50 8352.40 7215.50 7218.80 7885.60 7925.80 8324.20 6582.40 6234.60 7251.50 7090.28 89998.08

单位:

销售费用 销售税金

352.01 353.25 452.02 402.31 420.35 482.36 585.25 685.23 569.24 352.65 342.12 378.26 5375.05

0.32

-1479.95

Y=0.00X+0.32

0.54-2247.71源自Y=0.00X+0.54

1.53 1.55

1101.08 1045.65

Y=0.00X+1.53 Y=0.00X+1.55

元

销售利润

2096.13 1946.13 2055.02 1380.94 1627.60 1626.39 2045.73 2721.32 1129.15 1216.54 1572.80 2041.21

300.36 643.12 668.56 563.25 356.25 528.65 695.22 805.25 245.21 223.21 356.58 358.25 5743.91

项目 利润与收入相关性分析 利润与成本相关性分析 利润与费用相关性分析 利润与税金相关性分析

销售利润相关性分析表

a

b

回归方程

月份10月11月12月合计销售收入10652001095600115280095620096230010523001125200125360085260080270095230098680012257600销售成本7903508013508352407215507218807885607925808324206582406234607251507090288999808销售费用352013532545202402314203548236585256852356924352653421237826537505销售税金300366431266856563253562552865695228052524521223213565835825574391销售利润相关性分析表032054153155147995224771110108104565回归方程y000x032y000x054y000x153y000x155利润与收入相关性分析利润与成本相关性分析利润与费用相关性分析利润与税金相关性分析销售利润2096131946132055021380941627601626392045732721321129151216541572802041212145896相关系数09125400910807704060381638790677011629状态正常正常异常正常

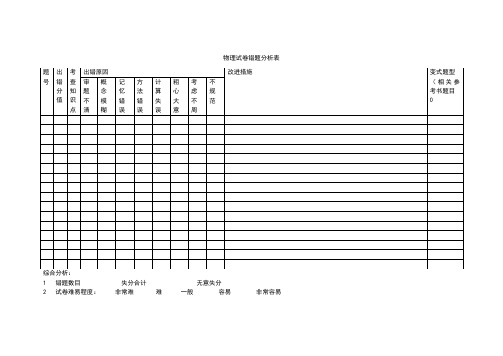

物理试卷错题分析表格

5对上一阶段学习的定性反思

作业是否及时完成 能否自主复习

家长有无督促6下一Leabharlann 计划需要老师在那些方面提供帮助

7本表格是否对你有帮助

8表格需要哪些改进

题号

出错分值

考查知识点

出错原因

改进措施

变式题型

(相关参考书题目

0

审题不清

概念模糊

记忆错误

方法错误

计算失误

粗心大意

考虑不周

不规范

物理试卷错题分析表

综合分析:

1 错题数目 失分合计无意失分

2 试卷难易程度: 非常难 难 一般 容易 非常容易

3 成绩满意度 非常满意 满意 一般满意 不满意 非常不满意

4 本次考试我做的好的地方

相关分析表格式

301,401

1,156

18,666

B

631

47

398,161

2,209

29,657

C

521

58

271,441

3,364

30,218

D

312

30

97,344

900

9,360

E

449

42

201,601

1,764

18,858

F

366

39

133,956

1,521

14,274

G

428

51

183,184

2,601

441,528

记号

P

Q

R

S

T

比天空更宽阔的是人的胸怀”。所以,你性格开朗、活泼可爱,用乐观感染着周围的同学;你尊敬师长,关心集体,学习自觉,尽量做到让家长老师宽心。各科成绩不太拔尖,但平衡。如此可爱的学生,老师希望你能坚定信心,有迎难而上的勇气,争取学习成绩有大的突破。地区

a销售额

b商店数

a的平方根

b的平方根

销售额×商店数

A

549

21,828

H

757

84

573,049

7,156

63,588

I

673

67

452,929

4,489

45,091

J

686

63

470,596

3 p869

43,218

K

801

88

641,601

7,744

70,488

L

887

86

786,769

7,396

76,282合计7来自0606894,512,032

组织环境及相关方要求分析表

公司由总经理负责制,管理人员太多,管理成本高, 决策时间长。

国际经济仍然低迷,增速下降,复苏缓慢。受国际经 济形势影响,国内经济面临较大的下行压力,但国家 为刺激经济复苏,出台了一系列有关经济转型、产业 结构调整、供给侧改革等政策和措施,实体经济开始 回暖。

1、与公司业务、产品质量相关的法律法规无变化; 2、环保法规变化较多,可见国家对环境污染防治越 来越重视,加大了环境治理力度,足,确保环境投入资金。

1、本公司购置的设备精密度和性能均属于行业内领 先水准,但需要持续维护。 2、环保设备配备欠充分。

人力资源、人员能力、人员持证

公司技术人员不足,相对流动性大。

内部管理

组织架构、人员安排

经济形势

国内、国际经济走向、趋势

法律法规

1、公司业务相关的法律法规; 2、产品标准; 3、环保法规。

公司所处地区经济不够发达,但地方政府对本行业大 力招商引资,政府在税收方面给予一定优惠政策

本行业景气度一般,市场竞争激烈,公司市场占 有率较稳定

目前无新技术、新工艺推出

外部

相关方要求

1、监管部门的监管力度; 2、供应商的要求 3、客户的要求; 4、相关方的要求

地区环境

地区经济、政府扶持

行业环境 技术

编制:

行业发展前景、同行竞争 新领域、新设备、新工艺

1、环保部门的监管力度加大; 2、产品质量监督部门监管力度加大; 3、供应商的产品质量有待提高; 4、客户对产品质量要求提高,以及对供应周期和售 后服务的期望值提升。 5、周边居民对环境的要求有较强的保护意识。

类型 内部

外部

组织环境及相关方要求分析表

内外部因素及相关方要求描述

组织环境现状及相关方要求分析

质量管理体系--相关方的需求和期望分析表精选全文完整版

全年

监管部门

遵规守法

风险:监管部门监管力度的加大,如公司执行不规范,可能存在被查处的风险

机遇:行业生产环境的变化,给公司带来新的发展机遇

4×3=12

一般

1.各级部门严格按照公司的规章制度开展相关工作

生产车间、物控部、品管部

全年

2。职能部门加大公司内部制度执行情况的检查

办公室、管理者代表、品管部、生产制

全年

供应商的要求

1。长期合作、双赢

2。进料合格率高

3.及时付款

风险:原材料市场不稳定,希望签订的年度合同和保底价格,带来的采购和资金风险

机遇:原材料可能会降低

2×3=6

一般

对公司影响较大的大宗原材料做好年度采购计划

总经理、采购部、物控部

全年

员工

1获得培训计划

2获得较高收入

风险:公司优秀人才离职,对公司是比较大的损失.员工业务素质在一定程度上存在参差不齐的情况,加上绩效考核不能有效落实,会对工作完成质量造成不好的影响.

机遇:市场竞争的加剧,公司管理水平的提升,会给公司带来潜在的发展机遇

4×4=16

高

1.业务部加强与客户进行质量标准制定的沟通,统一双方的标准和检测方法

品管部、业务部

全年

2.生产部门做好生产计划的安排,保证生产计划的执行

生产部、生产车间

全年

3。业务部门加大客户交流沟通,及时处理客户的需求和意见

办公室、业务部

可编辑修改精选全文完整版

9001:2015相关方的需求和期望分析表

相关方

需求和期望

风险及机遇的识别

风险及机遇的评估

风险及机遇应对措施

执行情况

火灾事故分析表

火灾事故分析表一、事故概况在某某年某月某日,某某地发生了一起火灾事故。

据初步统计,火灾事故造成了多人死亡伤亡,财产损失严重。

经过调查,火灾事故发生的原因可能与xxxx有关。

以下是对火灾事故的详细分析。

二、事故原因1. 火灾发生的场所是一家xxx工厂,该工厂主要从事xxxx,据初步调查,火灾事故的直接原因可能是xxxx。

2. 从环境因素来看,当时天气炎热,且风力较大,这些因素都有可能加剧火灾事故的严重程度。

3. 管理方面也存在一定的问题,工厂在消防设备配置、日常安全管理等方面存在一定的疏忽和漏洞。

4. 此外,员工对火灾逃生知识的了解和掌握程度也不够,这在一定程度上加重了事故的后果。

5. 另外,应急救援能力也存在欠缺,导致事故后救援不及时、不充分。

综上所述,火灾事故的原因是多方面的,包括人为因素、环境因素、管理因素等。

三、事故后果1. 事故造成了多人伤亡,其中有xx人死亡,xx人受伤。

2. 工厂内部的设备、物资等财产损失严重,直接经济损失超过xx万元。

3. 事故还对工厂的生产、经营造成了严重影响,导致了一定的市场信誉损失和生产计划的滞后。

综上所述,事故造成的人员伤亡、财产损失等都是十分严重的。

四、事故预防措施1. 在工厂管理上,应加强对安全生产的管理,落实安全生产责任制,加强安全生产宣传和培训,提高员工的安全生产意识。

2. 加强对消防设备的维护和检查,确保消防设备处于良好的工作状态。

3. 按照相关规定,建立完善的应急救援机制,提高应急救援能力,能够迅速有效地处理各种突发事件。

4. 严格执行相关安全生产法规,定期对厂区进行安全生产、消防演练等。

五、事故处理和救援1. 当事故发生时,相关救援队伍迅速赶赴现场进行救援工作,同时组织了周边的群众帮助进行救援。

2. 救援队伍迅速组织人员疏散、灭火等救援工作,并在短时间内将伤员送往附近的医院进行救治。

3. 相关部门组织了事故处理工作,在救援工作结束后,对火灾事故进行了详细的调查和记录,并对相关责任人进行了追责。

KPI部门间相关性分析表(2张表格)

*

*

* *

*

*

*

*

*

*

*

*

*

* *

4.0 物流部

A级以上客户在库计划★ 4.1各地物流体制的建立与有效运行★ * 4.2物料库存计划及维护(物料周转合计4.85,死藏 金额比率13%以下)★ * 4.3确保物流体系库存及发货情况准确,及时,可查 询性并保证客户对包装的满意度)★ 4.4在物料采购方面持续改进使采购成本降低100万 元(寻找替代品、建立外部库存等)★ 4.5加大外协力度并且不良率控制在4‰★ 供应商管理★ 4.7在异地通关、交货期及出口发货保证等方面改进 物料进出 4.8做好营业所后期保障,24小时内给营业所现状回 答★ 4.9保持公司在海关、出入境检验检疫局获得的A类 企业荣誉 4.10进口加工手册100%按期核销 保证采购物品的质量★ * * * * * * * * * * * * * * * * *

*

*

*

* * * * *

*

*

*

*

*

*

*

*

*

*

* * * * * * * * *

*

* * *

* *

5.0 技术部

工艺合理性★(制造部执行,监督) 5.1用时6个月完成对质量体系文件的修订 5.2做好内部审核的工作★ * 5.2强化与品质相关的客户投诉的对策落实管理★ 5.3加强品质管理工作(进行批量不良分析,注册30 个QC小组)★ 5.4加强供方评价工作 5.6技术开发计划完成20项以上(5个重点1,浇口套 原价递减;2,推管产品工艺材料改进;3,GD设 备改造;4,GI留量改进;5,以车代磨)★ 5.7开展工艺、工时相关的标准化工作★★ 建立合格的研发队伍★ 建立产品包装基准 5.8加强治具开发,全年预计实施5~8个项目,创造 效益40万元 5.9加强刃具管理。在有效降低库存资金和出库资金 的基础上,力争2004年万元产值工具费同比2003年 再下降10%。 5.10设备及工具配备★ 5.12加强旧设备改造(计划大修80台,费用 633702.00元) 5.13建立设备精度档案★ * * * * * * * * * * * *

4。样表:KPI相关性分析表

成本目标

死仓比率小于13% 销售成本率59.4% 销售费用率 管理费用率

★ ★ ★★ ★ ★ ★ ★

★★ ★★ ★ ★ ★ ★

利润目标

对内投资 3150万元

净利率 11.4% 设备类投资 1820万元 房屋类投资 1250万元(项 无锡合资公司 500万元 目管理) 广东合资公司 500万元 按本数120%00 不良率 按件数6% 质量 目标 按本数80%00 社内再制率(废品率) 按件数6% 纳期遵守率80%

备注

责任人

2004年公司发展目标部门相关性分析表(根据2004年度经营计划)

年度目标 销售目标 33,500万元

出口销售 9,500万元 国内销售24,000万元 财务成本管理 采购原价低减100(万元) 库取率

市场部 ★★ ★ ★ ★ ★★ ★

营业区 ★

部 制造系统 物流部 ★★ ★ ★ ★ ★★

门 技术部 ★ ★ ★ ★ ★ ★ ★ ★ ★★ ★ ★ ★ ★★ ★★ ★ ★ ★ ★★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ 财务部 人力资源部 企划部 ★ ★ ★ ★★ ★

★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★

★ ★ ★ ★ ★ ★ ★ ★ ★★ ★★ ★★ ★★ ★★ ★★

管理改善需求 1,经营管理委员会(每月定期开会),责成企划部督导,落实 1.1,基层组织优化 1.2,组织监督职能 2,人力资源体系的建设 2.1,人力资源规划(特别是关键岗位的人员替补计划) 2.2,绩效管理(每月定期开会督导绩效管理的执行) 3,信息化管理系统开发 4,项目管理体系建设 ★★

投资目标

★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★

★ ★ ★★ ★★ ★★ ★★ ★ ★ ★

销售利润相关性分析表

知识创造未来

销售利润相关性分析表

销售利润相关性分析表是一种统计工具,用于分析销售额和利润之

间的相关性。

通过使用这个表,可以确定销售额和利润之间的关系,并评估销售活动的效果。

在销售利润相关性分析表中,通常列出销售额和利润的数据,并计

算它们之间的相关系数。

相关系数是一个度量值,用于衡量两个变

量之间的关联程度。

相关系数的取值范围是-1到1之间,-1表示完全负相关,1表示完全正相关,0表示没有相关性。

通过分析销售利润相关性分析表,可以得出以下结论:

- 如果相关系数接近1,则表示销售额和利润之间存在很强的正相关关系。

即销售额增加时,利润也会相应增加。

- 如果相关系数接近-1,则表示销售额和利润之间存在很强的负相

关关系。

即销售额增加时,利润会减少。

- 如果相关系数接近0,则表示销售额和利润之间几乎没有相关性。

通过对销售利润相关性分析表的分析,可以帮助经营者理解销售和

利润之间的关系,并据此做出相应的决策,以优化销售活动和提高

利润。

1。