第二章 消费支出规划1

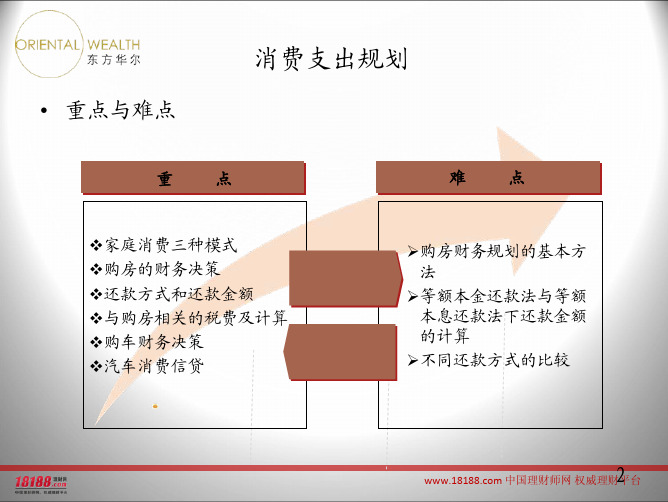

现金、消费支出教育规划1重点

现金、消费支出及教育规划

广东商学院金融学院

现金、消费支出与教育规划

一、现金规划 二、消费支出规划

三、教育规划

广东商学院金融学院

现金、消费支出与教育规划

一、现金规划

1、什么是现金规划? 2、为什么要制定现金规划? 3、如何制定现金规划?

(1)制定现金规划的原则 (2)制定现金规划的步骤 (3)现金规划需要的工具

2、为什么要定现金规划?

●保证正常的日常生活所需 ●应付突发事件对财务的短期影响(失业或 失能导致的工作收入中断、紧急医疗或意 外灾难所导致的预算外费用) ●为未来的大额消费作准备 ●兄弟姐妹援助资金准备 ●提高资金的收益和使用效率 ●学习和改善财务管理能力������ 为防止失业带来的伤害而准备的预备金,至少应等 于三个月的固定支出,当然,准备六个月比较保险

广东商学院金融学院

现金、消费支出与教育规划

⑤整存零取 一次存入本金,分期平均支付本金,到期支付利息的定期储 蓄,1000元起存,存期为1、3、5年,一般不得提前支取,期满 时结息。适合于有整笔大额款项又需分期陆续支取。 ⑥存本取息 5000元起存,分期取利息。存期为1、3、5年,若提前支取按 活期计算,适合于有款项在一定时期不需动用,只用定期利息 作生活零用的客户。 ⑦个人通知存款 不约定存期,取款时提前通知银行。分1天通知和7天通知两 个档次。最低起存5万元。利率比活期高:0.88,1.485。 ⑧个人支票存款 以活期存款为保证,以支票支取,可取现或转账。 ⑨教育储蓄 储户特定、存期灵活、总额控制、利率优惠以及利息免税 ⑩特色储蓄 礼仪存单、喜庆存单、四方钱。

广东商学院金融学院

现金、消费支出与教育规划

人民币存款基准利率(2012.7. 6)

理财规划师之消费支出规划课件

理财规划师之消费支出规划

消费支出规划

消费决策理决财规定划师你之消的费支生出规活划 方式!

消费支出规划

消费支出规划内容

理财规划师之消费支出规划

消费ห้องสมุดไป่ตู้出规划—住房消费

理财规划师之消费支出规划

消费支出规划—住房消费

2005年个人房贷余额超过1.6万 亿元; 54%:月供占收入20%~50% 32%:月供占收入50%以上—— “房奴”

理财规划师之消费支出规划

消费支出规划—住房消费

一般来讲收入是住房规划和融资理财的准绳

设计适合你收入能力的住房融资方案和理财规划: 如果你收入稳定且需要简单方便,你可以选择等额本息 还款;如果你当前收入尚可未来收入不确定,你可以选 择等额本金递减还款;你还可以根据自己的需要设计个 性化的还款方式如分阶段还款方式。

理财规划师之消费支出规划

购房流程及相关税费

印花税 购房者与房地产开发商签订《商品房买卖合同》时, 按照购销金额万分之三贴花。购房者与商业银行签订 《个人购房贷款合同》时,按借款额的万分之零点五 贴花。个人从国家有关部门领取《房屋产权证》时, 每件贴花5元。个人买卖住房暂免征收印花税(原比例 0.05%), 免土地增值税 80万×0.3‰=240元 56万×0.05‰ =28元

理财规划师之消费支出规划

一位参加S市住房公积金制度的客户,打算购买一 套评估为50万元的自住普通住房,拟在建行申请 个人住房公积金贷款。假定该客户目前本人名下 的住房公积金本息余额为6000元,上个月公积金 汇储额为150元,本人目前离法定退休年龄还剩30 年,其他家庭成员可缴存住房公积金总额为12万 元,该市住房公积金管理中心最高贷款额为10万, 那么该客户可以获得的住房公积金贷款最高额度 为多少? 6000+150*30*12=60000 60000+120000=180000 那么最高可获得10万公积金贷款

《消费支出规划》PPT课件

三、购房的财务决策

住房方案

1、购房财务规划的基本方法 (2)按想购买的房屋价格来计算每月需要负担 的费用。 ▲欲购买的房屋总价=房屋单价×需求面积; ▲需要支付的首期费用=欲购买的房屋总价

×(1--按揭贷款成数比例); ▲需要支付的贷款部分=欲购买的房屋总价

×按揭贷款成数比例; ▲每月摊还的贷款本息费用=以月为单位的准年 金值。

17

四、购房消费信贷

住房方案

2、还款方式和还款金额 (2)等额本金还款法

它是指在贷款期限内按月偿还贷款本金和 利息。其中每月所还本金相等。适用于目前收 入较高但将来收入会减少的人群。如面临退休 的人员等。

每月还款额R={P0×(1+r)n×r}/{(1+r)n -1} 其中, P0=贷款本金; r=月利息; n=还款期数

16

四、购房消费信贷

住房方案

例2—5,李先生向银行申请了20年期30万元 贷款,利率为5.508%,采用等额本息还款。

每月还款额R={P0×(1+r)n×r}/{(1+r)n -1} = {300000×(1+5.508%/12)240 × 5.508%/12 }/{(1+5.508%/12)240 -1} =2065(元)

▲可负担首付款=目前净资产在未来买房时的终 值+以目前年收入为年金在未来购房时的年金终值×年 收入中可负担首付比例的上限;

▲可负担房贷=以未来购房时年收入为年金的年 金现值×年收入中可负担贷款的比率上限;

▲可负担房屋总价=可负担首付款+可负担房贷; ▲可负担房屋单价=可负担房屋总价/需求平方米 数。

每单最低额度为100元,二手房贷款需要办理公证,每 件200元。

消费支出规划

房地产移转相关租税规定

普通住宅按房屋成交价的1.5%交纳契税,非普通住宅按房 屋成交价的3%交纳契税。 单位和个人销售不动产,按成交价格差额征收5 %的营业 税及0 . 5 %的教育与城市维护建设税 自2006 年6 月1 日起,对个人购买住房不足5 年转手交易的, 销售时按其取得的售房收入全额征收营业税。 个人转让房屋财产所得,应按20 %税率缴纳个人所得税 房产税采用比例税率,出租为房租4% ,个人所有非营业用 的房产免征房产税购房者与房地产开发商签订《商品房买 卖合同》时,按照购销金额万分之三贴花。购房者与商业 银行 签订《个人购房贷款合同》时,按借款额的万分之零 点五贴花。个人从国家有关部门领取《房屋产权证》时, 每件贴花5元。

消费支出规划

住房消费规划 汽车消费规划 消费信贷规划

消费支出规划

消费决策决定你的生活方式!

消费支出规划

消费支出规划内容 ‹

消费支出规划—住房消费

住房规划

住房消费

住房支出

住房投资

消费支出规划—住房消费

2005年个人房贷余额超过1.6万 亿元; 54%:月供占收入20%~50% 32%:月供占收入50%以上—— “房奴” 2007年5月份,房价仍然保持上 升势头。中国70座城市房价上涨 6.4%。与去年同期相比,北海、 深圳、温州、北京、蚌埠五个城 市比去年同期上涨超过10%。

缺点 所得

付出

购房或租房的选择——年成本法 购房年成本 =首付款×存款利率 + 贷款余额×贷款利 率+年维修及税收费用 租房年成本 =房屋押金×存款利率 + 年租金

《消费支出规划》PPT课件 (2)教案

购房相关税费

契税:普通住宅一般按房屋成交价1.5%缴纳,现统一

下调为1%

非普通住宅按房屋成交价3%-5%缴纳

评估费:抵押品评估,各银行有自己的规定

律师费:公积金贷款不付

商业贷款收取(各银行有自己的规定) 商业

贷款二手房要办理公证,每件200元。

保险费:额度最大费用,主要是抵押物财产保险及贷

每期还款本金和利息是不一样的.

贷款额PV

FV

1

2

3

n-2

n-1

n

0

PRN

INT

PMT

PMT

PMT

PMT

PMT

PMT

PMT

等额本息还款法

每月相同,利息较多

例:小张准备买房,房价60万元,首付款3成,贷款7成,贷款20年,

房贷利率6%。请问按照每月等额本息还款法,小张每月底需要还款多

少?

用EXCEL可以算出 3009

装修费用:经济型、舒适型、豪华型

购置家具和电器费用

以上开支形成了住房规划的财务目标。

3、购房财务规划的主要指标

①住房负担比:房屋月供款与税后月总收

入的比率。一般不应超过25%~30%

②财务负担比:所有贷款月供款与税后月

总收入的比率。一般应控制在40%以内

四、购房消费信贷

1、住房消费信贷的种类

本金为913.55

……以此类推

2、还款方式和还款金额

(2)等额本金还款法

它是指在贷款期限内按月偿还贷款本金和利息。其中每月

所还本金相等。适用于目前收入较高但将来收入会减少的人群。

如面临退休的人员等。

每月还款额R=P0/n+(P0-- P1) ×r

消费支出规划

投资 未雨绸缪型 金融市场

融资 按揭人生型

消费决策决定你的生活方式!

中国理财师网 权威理财平台 3

消费支出规划 消费支出规划内容

住房消费

汽车消费

消费支出 规划

消费信贷

4 中国理财师网 权威理财平台

消费支出规划—住房消费

中国理财师网 权威理财平台

14

购房流程及相关税费

律师费 评估费 契税 其他 多如牛毛 保险费 印花税

15 中国理财师网 权威理财平台

购房流程及相关税费

契税: 普通住宅按房屋成交价的1.5%交纳契税,非普通住宅 按房屋成交价的3%交纳契税。 按北京市建委发布的相关标准,普通住宅是指:住宅 小区容积率在1.0(含)以上;单套建筑面积在140(含) 平方米以下;实际成交价低于同级别土地上普通住房平均 交易价格1.2倍以下。不符合上述三个条件的为非普通住 宅。 80万× 1.5%=12000 80万× 3%=24000

中国理财师网 权威理财平台

26

消费支出规划—住房消费

提前还贷 • 提前还贷发生的三种情况 • 如何还贷更经济 • 提前还贷的四种方法 • 提前还贷需注意的问题

中国理财师网 权威理财平台

27

案例3

• 例:张先生购买了一套总价100万的新房,首付20万,贷 款80万,利率为6%,期限为20年。 • 如果采用等额本息方式,每月还款额为多少?第一个月所 还本金为多少?第一个月所还利息为多少?一共还了多少 本金?一共还了多少利息?张先生在还款5年之后,还有 多少本金未还?还了多少本金?还了多少利息? • 如果采用等额本金法,第一个月还了多少本金?第一个月 还了多少利息?一共还了多少本金?一共还了多少利息?

第二章消费支出规划题库3-2-10

第二章消费支出规划题库3-2-10问题:[单选]在北京工作的小李准备在北京买房结婚,看中了一套100平方米的新房,房价为10000元每平方米,小李准备在建设银行申请个人商业贷款。

办理产权登记时,不需要缴纳的费用为。

A.A.契税B.房产证贴花税C.交易登记费D.评估费问题:[单选]在北京工作的小李准备在北京买房结婚,看中了一套100平方米的新房,房价为10000元每平方米,小李准备在建设银行申请个人商业贷款。

签署房屋买卖合同时印花税为。

A.A.定额税率B.3‰C.3‰D.5‰问题:[单选]在北京工作的小李准备在北京买房结婚,看中了一套100平方米的新房,房价为10000元每平方米,小李准备在建设银行申请个人商业贷款。

跟银行签署贷款合同时需要缴纳的印花税,税率为。

A.A.0.5‰B.3‰C.3‰D.5‰出处:辽宁11选5 ;问题:[单选]在北京工作的小李准备在北京买房结婚,看中了一套100平方米的新房,房价为10000元每平方米,小李准备在建设银行申请个人商业贷款。

小李因出现财务紧张或由于其他原因不能按时如数还贷,可以向银行提出延长贷款申请,下列关于延长贷款期限说法错误的是。

A.A.借款人应提前20个工作日向贷款行提交«个人住房借款延长期限申请书»和相关证明B.延长贷款条件:一是贷款期限尚未到期;二是延长期限前借款人必须先清偿其应付的贷款利息、本金及违约金C.原借款期限与延长期限之和最长不超过30年D.借款人可以申请延期多次问题:[单选,案例分析题]老张是北京市公务员,每月按时缴纳了住房公积金,其太太也为公务员,且其太太退休年龄内预计可缴存住房公积金总额为12万元。

邻居老李为一个私营企业的营销人员,月工资不多,但是年底分红较多,从未缴纳住房公积金,且其家人也未曾缴过住房公积金。

现在,老张和老李都打算购买一套评估价为50万元的自住普通住房,拟在建设银行申请个人住房公积金贷款。

老张目前本人名下的住房公积金本息余额为6000元,上个月公积金汇储额为150元(包括单位及个人),本人目前离法定退休年龄还剩30年。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

其中, P0=贷款本金; P1 =累计已还本金; r=月利息; n=还款期数

~ 22 ~

理财规划师培训:消费支出规划

购房相关税费

契税:普通住宅按房屋成交价1.5%缴纳 非普通住宅按房屋成交价3%缴纳 评估费:抵押品评估,各银行有自己的规定 律师费:公积金贷款不付 商业贷款收取(各银行有自己的规定) 商业贷款二手 房要办理公证,每件200元。 保险费:额度最大费用,主要是抵押物财产保 险及贷款信用保 险 公积金贷款可不买保险 商业贷款:财产抵押担保时,购买房屋综合险;财产抵押 和连带担保的,购买房屋险。

30万的房屋首付及贷款情况: ▲ 需要支付的首期款=30×30%=9 (万元) ▲需要支付的贷款数额=30×70%=21 (万元) ▲每月需要摊还的贷款本息费用=1505(元)

60万的房屋首付及贷款情况: ▲每月需要摊还的贷款本息费用=3009(元)

~ 20 ~

理财规划师培训:消费支出规划

提示: 房价最好控制在年收入的6倍以下 贷款年限在8-15年之间

理财规划师培训:消费支出规划

例如:某职工已经存有公积金20 000元,上月公积金汇 储300元,还有10年退休。 该职工在退休年龄内可交存的公积金总额: =20 000+300*10*12=56 000 能够借入的总额为以下三者中最低者: 1、借款人在退休年龄内可交存的公积金总额56 000 元 2、住房价格的70%。设住房评估价90 000元。90 000*70%=63 000 3、该市住房公积金管理中心的最高额度。 设为30 000元。 该职工的借款额度为30 000元。

购房目标

购房目标三要素:客户家庭计划购房时间 希望的居住面积

届时房价

例如:我希望5年后购买120平米左右,价格 为5000元每平米的房屋。 注意:购房目标必须明确,不能模糊

~ 13 ~

理财规划师培训:消费支出规划

购房面积需求和购房环境需求(即购房目标)

1、购房面积需求把握:

不必盲目求大:满足居住需要,太大闲置 无需一次到位:一套房住一辈子可能性很小 量力而行:面积大小取决客户资金和还贷能力 2、购房环境需求(价格取决于区位和面积) 区位好,价格高,面积小 区位差,价格低,面积大

理财规划师培训:消费支出规划

消费支出规划

~0~

理财规划师培训:消费支出规划

2012年个人房贷余额超过2万6千亿元 54%:月供占收入20%~50% 32%:月供占收入50%以上——“房奴”

预期中国汽车销量每年增速至 少10%

如何可以均匀地享受一生的财 富???

~1~

理财规划师培训:消费支出规划

消费支出规划学习框架

~ 11 ~

理财规划师培训:消费支出规划

二、购房的目标(时间、面积、房价)

(1)购房面积需求 ①不必盲目求大(面积闲置问题); ②无需一次到位(时尚、人口调整问题)

(在一套房子里住一辈子的可能性越来越小); ③量力而行(考虑首付款金额)。

(2)购房环境需求 房价取决于区位和面积。

~ 12 ~

理财规划师培训:消费支出规划

~ 35 ~

理财规划师培训:消费支出规划

等本还款法

等额本金还款法:

每月摊还的本金固定,但总额随房屋贷款余额减少, 利息额也跟随着减少。

贷款额PV

1 0 PRN INT PMT1 PMT2 PMT3 PMT4 PMTn-2 PMTn-1 PMTn 2 3 n-2 n-1 n

FV

~ 36 ~

理财规划师培训:消费支出规划

~ 28 ~

理财规划师培训:消费支出规划

四、购房消费信贷

1、住房消费信贷的种类 (2)个人住房商业性贷款(“按揭”) 个人住房商业贷款的条件: 具有完全行为能力的自然人,购买本市城镇自住住房 时,以其购买的产权住房为抵押,作为还款保证向银 行申请的住房商业性贷款(俗称按揭) 贷款额度根据申请人的资信程度确定,同时不超过住 房售价的80%,期限不超过30年。

~ 26 ~

0 00

理财规划师培训:消费支出规划

四、购房消费信贷

1、住房消费信贷的种类 (1)个人住房公积金贷款 个人公积金贷款、个人住房商业性贷款和个人住房组合贷款 个人公积金贷款:按规定缴存住房公积金的借款人,在购买自 住房时,以所购住房为抵押或其他具有所有权的财产作为抵押 物或质物,或第三人担保,申请以住房公积金为资金来源的住 房贷款 特点:期限短:最长30年,(中国银行规定不超过65岁) 需要提供担保 利率低 贷款对象有要求:当地系统公积金缴存人 不限制年龄 ~ 27 ~ 有贷款额度:一般70%。不超过购房合同,各地最高限额

~ 29 ~

理财规划师培训:消费支出规划

抵押贷款、质押贷款、保证贷款和抵(质)押加保证 ◆抵押贷款:抵押人拥有的房屋或预购房屋 土地使用权等

◆质押贷款:动产或权力质押作为还款保证

国库券、金融债券、AAA企业债券 ◆保证贷款:第三人保证作为还款担保

◆抵(质)押加保证:抵押物或质押物

公积金贷款+个人住房商业性贷款

借款人以所购本市城镇自住住房作为抵押物可同 时向银行申请个人住房公积金贷款和个人住房商 业性贷款

~ 32 ~

理财规划师培训:消费支出规划

例如:房产价格80万元,两部贷款的总金额为房价的70% ,即56万元。 1、公积金贷款10万元,期限15年(180个月),利率5%, 计算出每月还款额,即计算准年金。 2、商业贷款41万元,20年期限,利率6%,即计算准年金 。

~ 23 ~

理财规划师培训:消费支出规划 购房相关税费

抵押登记费:每平米0.30元,二手房每间200元 印花税:《商品房买卖合同》:3%00 《个人购房贷款合同》:5%00 领取房屋产权证时,每件贴花5元 装修费用:经济型、舒适型、豪华型 购置家具和电器费用 以上开支形成了住房规划的财务目标。

▲可负担房贷=以未来购房时年收入为年金的年金现值×年 收入中可负担贷款的比率上限; ▲可负担房屋总价=可负担首付款+可负担房贷;

▲可负担房屋单价=可负担房屋总价/需求平方米数。

~ 16 ~

理财规划师培训:消费支出规划

三、购房的财务决策

1、购房财务规划的基本方法 (2)按想购买的房屋价格来计算每月需要负担的费用。 ▲欲购买的房屋总价=房屋单价×需求面积; ▲需要支付的首期费用=欲购买的房屋总价 ×(1--按揭贷款成数比例); ▲需要支付的贷款部分=欲购买的房屋总价 ×按揭贷款成数比例; ▲每月摊还的贷款本息费用=以月为单位的准年金值。

1、制定住房消费方案

2、制定汽车消费方案

3、制定消费信贷方案

~2~

理财规划师培训:消费支出规划

消费支出规划

1、金融市场与消费支出

2、收入、支出与财务安全和财务自由

收大于支的消费模式

收支相抵的消费模式 支大于收的消费模式

~3~

理财规划师培训:消费支出规划

1、金融市场与消费支出的关系

金融市场发达,才能融资或投资

~ 24 ~

理财规划师培训:消费支出规划

三、购房的财务决策

3、购房财务规划的主要指标

①房屋月供款与税前月总收入的比率。一 般不应超过25%~30% ②所有贷款月供款与税前月总收入的比率。 一般应控制在33%~38%

~ 25 ~

理财规划师培训:消费支出规划

1、住房消费贷款的种类: 个人住房公积金贷款 利率: 5年以下(含5年)年利率4.77% 5年以上(不含5年)年利率5.22% 个人住房商业性贷款 利率: 3-5年(含5年)年利率7.65%,优惠利率6.50% 5年以上(不含5年)年利率7.83%,优惠利率6.66% 个人住房组合贷款

~ 21 ~

理财规划师培训:消费支出规划

练习题

例:张先生想买100平米的房子,单价6000元/平米, 总价60万元。按7成按揭,贷款期限20年,利率6%。 首付款=60*30%=18 贷款额度=60*70%=42 每月偿还的本金和利息:即月供(年金)

42=年金*年金的现值系数

系数:期数240(20*12)、利率0.5%(6%/12)

~8~

理财规划师培训:消费支出规划

住房消费规划

~9~

理财规划师培训:消费支出规划

房产消费规划内容

住房支出的分类 购房的目的 购房的财务决策 住房消费信贷 租房的选择

~ 10 ~

理财规划师培训:消费支出规划

一、住房支出的分类

(1)住房消费(租金价格衡量) ①购房; ②租房。

(2)住房投资 将住房看成投资工具。

结合方式: 1、融资:从金融市场借贷调整消费模式——住房消 费信贷、汽车消费信贷和信用卡消费信贷 2、投资:投资于金融产品:股票、债券和基金来获 取收益,增强可消费能力

பைடு நூலகம்

~4~

理财规划师培训:消费支出规划

2、收入、支出、财务安全与财务自由

财务安全:现有财富足以应对未来的财务 支出或其他生活目标的实现,家庭不会出 现大的财务危机

等额本金还款法

每月还款额=

贷款本金 还款期限 (贷款本金 - 累计已还本金) 月利率

逐月递减,利息较少

~ 37 ~

理财规划师培训:消费支出规划

例题

张小姐刚买了一套房子,房价100万,首付30万元,贷款70万元,采 用20年按月等本还款的方式,贷款利率为6.5%,请帮她计算一下每月 需要还多少钱?每月的还款额中有多少是本金?有多少是利息? 分析:等本还款方式下:PRN=PV/n=700000/24=2916.67 第一个月的利息偿还额为 INT=BAL*i%=700000*(6.5%/12)=3791.67 2916.67+3791.67=6708.34