A-组合投资收益和风险问题的数学建模-数学建模课程设计

11539-数学建模-1998年A题《资产投资收益与风险》题目、论文、点评

1998年A题《资产投资收益与风险》题目、论文、点评投资组合与模糊规划模型王正方,赵文明,倪德娟本文讨论了投资的风险与收益的问题,首先我们给出了一个比较完整的模型,然后,考虑投资数额相当大时的一个近似处理模型,并分别用偏好系数加权法和模糊线性规划法进行了求解,接下来,我们又考虑了如何处理投资额相对较小的情况下的最优投资组合情况,引入了绝对收益率进行了较为有效的解决。

投资组合与模糊规划模型.pdf (275.8 KB)投资组合模型伍仕刚,孟宪丽,胡子昂本文建立了考虑交易费用情况下的市场资产组合投资模型,并采用偏好系数加权法对资产的预期收益和总风险进行评价,给出在不同偏好系数下的模型最优解,然后模型讨论了一般情况下的最优投资求解方法,给出定理,在总金额大于某一量值时,可化为线性规划求解。

投资组合模型.pdf (134.92 KB)风险投资分析程文鑫,苑青,骆文润本文主要研究多种资产的组合投资问题,根据题目所给信息,建立了在一定简化条件下的多目标规划模型和单目标风险约束模型,并对问题一与问题二分别使用上述两模型进行求解得到多种投资组合方案,同时对一般情况进行了讨论,最后模型进行了相应的灵敏度分析,讨论了简化条件的适用情况,结果表明模型是较为符合实际的风险投资分析.pdf (241.54 KB)资产投资收益与风险模型陈定涛,蒋浩,肖红英本文应用多目标决策方法建立模型,并通过简化,成为一个单目标线性规划问题。

计算后得到了一个合乎公司要求的、净收益尽可能大,而总体风险尽可能小的最优方案,如下所示: 问题1的最佳投资方案对表二中的数据进行同样的计算和分析,也获得了一个理想的投资方案;从而证明了我们的模型具有一般性。

资产投资收益与风险模型.pdf (298.22 KB)资本市场的最佳投资组合闫珺,王璐,韩嘉睿市场上有多种可提供投资者选择的资产。

本文试图对各种收益和风险进行分析,在一定的标准下给出全部资产组合的效益前沿,即有效资产组合,为投资者提供参考。

1998年全国大学生数学建模竞赛题目

1998年全国大学生数学建模竞赛题目1998年全国大学生数学建模竞赛题目 A题投资的收益和风险市场上有n种资产(如股票、债券、…)S ( i=1,…n) 供投资者选择,某公司有i数额为M的一笔相当大的资金可用作一个时期的投资。

公司财务分析人员对这n种资产进行了评估,估算出在这一时期内购买S的平均收益率为ri,并预测出i购买S的风险损失率为qi。

考虑到投资越分散,总的风险越小,公司确定,当i用这笔资金购买若干种资产时,总体风险可用所投资的S中最大的一个风险来i度量。

购买S要付交易费,费率为pi,并且当购买额不超过给定值ui时,交易费按购i 买ui计算(不买当然无须付费)。

另外,假定同期银行存款利率是ro, 且既无交易费又无风险。

(ro=5%)1. 已知n = 4时的相关数据如下:S ri(%) qi(%) pi(%) ui(元) iS 28 2.5 1 103 1S 21 1.5 2 198 2S 23 5.5 4.5 52 3S 25 2.6 6.5 40 4试给该公司设计一种投资组合方案,即用给定的资金M,有选择地购买若干种资产或存银行生息,使净收益尽可能大,而总体风险尽可能小。

2. 试就一般情况对以上问题进行讨论,并利用以下数据进行计算。

S ri(%) qi(%) pi(%) ui(元) iS 9.6 42 2.1 181 1S 18.5 54 3.2 407 2S 49.4 60 6.0 428 3S 23.9 42 1.5 549 4S 8.1 1.2 7.6 270 5S 14 39 3.4 397 6S 40.7 68 5.6 178 7S 31.2 33.4 3.1 220 8S 33.6 53.3 2.7 475 9S 36.8 40 2.9 248 10S 11.8 31 5.1 195 11S 9 5.5 5.7 320 12S 35 46 2.7 267 13S 9.4 5.3 4.5 328 14S 15 23 7.6 131 15B题灾情巡视路线下图为某县的乡(镇)、村公路网示意图,公路边的数字为该路段的公里数。

数学建模投资收益和风险模型

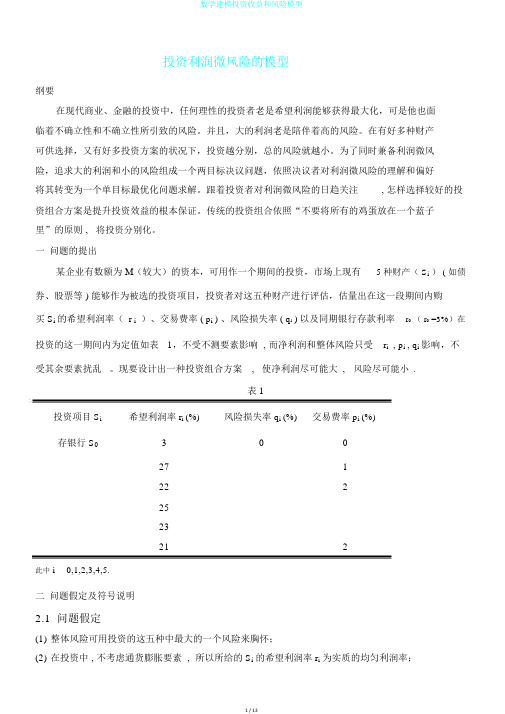

投资利润微风险的模型纲要在现代商业、金融的投资中,任何理性的投资者老是希望利润能够获得最大化,可是他也面临着不确立性和不确立性所引致的风险。

并且,大的利润老是陪伴着高的风险。

在有好多种财产可供选择,又有好多投资方案的状况下,投资越分别,总的风险就越小。

为了同时兼备利润微风险,追求大的利润和小的风险组成一个两目标决议问题,依照决议者对利润微风险的理解和偏好将其转变为一个单目标最优化问题求解。

跟着投资者对利润微风险的日趋关注, 怎样选择较好的投资组合方案是提升投资效益的根本保证。

传统的投资组合依照“不要将所有的鸡蛋放在一个蓝子里”的原则 ,将投资分别化。

一问题的提出某企业有数额为 M(较大)的资本,可用作一个期间的投资,市场上现有5种财产(S i) ( 如债券、股票等 ) 能够作为被选的投资项目,投资者对这五种财产进行评估,估量出在这一段期间内购买 S i的希望利润率( r i)、交易费率( p i)、风险损失率( q i)以及同期银行存款利率r0( r0=3%)在投资的这一期间内为定值如表1,不受不测要素影响 , 而净利润和整体风险只受r i, p i, q i影响,不受其余要素扰乱。

现要设计出一种投资组合方案,使净利润尽可能大,风险尽可能小.表1投资项目 S i 希望利润率 r i (%) 风险损失率 q i (%) 交易费率 p i (%)存银行 S0 3 0 027 122 2252321 2此中 i0,1,2,3,4,5.二问题假定及符号说明2.1 问题假定(1)整体风险可用投资的这五种中最大的一个风险来胸怀;(2)在投资中 , 不考虑通货膨胀要素 , 所以所给的S i的希望利润率r i为实质的均匀利润率;(3)不考虑系统风险 , 即整个资本市场整体性风险 , 它依靠于整个经济的运转状况 , 投资者没法分别这类风险 , 而只考虑非系统风险 , 即投资者经过投资种类的选择使风险有所分别;(4)不考虑投资者关于风险的心理蒙受能力。

数学建模—投资的收益和风险问题

学建模二号:名:级:投资的收益和风险问题摘要:某投资公司现有一大笔资金(8000 万),可用作今后一段时间的市场投资,假设可供选择的四种资产在这一段时间的平均收益率分别为 r i ,风险损失率分别为 q i 。

考虑到投资越分散,总的风险越小,公司确定,当用这笔资金购买若干种资产时,总体风险可用所投资的资产中最大的一个风险来度量。

另外,假定同期银行存款利率是 r0 =5%。

具体数据如下表:对于第一问,我建立了一个优化的线性规划模型,得到了不错的结果。

假设 5 年的投资时间,我认为五年末所得利润最大可为:37.94 亿。

具体如何安排未来一段时间内的投资,请看下面的详细解答。

如果可供选择的资产有如下15 种,可任意选定投资组合方式,就一般情况对以上问题进行讨论,结果又如何?对于第二问,考虑独立投资各个项目的到期利润率,通过分析,发现数据中存在着相互的联系。

由此,我建立了一个统计回归模型x5=a0+a1*x4+a2*x3+a3*x2+a4*x1+a5*x1^2+a6*x2^2+a7*x3^2+a8*x4^2通过这个模型,我预测了今后5年各个项目的到期利润率。

如第一个项目今后五年的到期利润率为:第一年:0.1431 第二年:0.1601 第三年:0.0605 第四年:0.1816 第五年:0.1572 。

(其他几个项目的预测祥见下面的解答)考虑风险损失率时,定义计算式为:f=d*p;d 为该项目 5 年内的到期利润率的标准差,p 为到期利润率;考虑相互影响各个项目的到期利润率时,我们在第一个模型的基础上建立一新的模型:x5=a10+a11*x4+a12*x3+a13*x2+a14*x1+a15*y5 y5=a20+a21*y4+a22*y3+a23*y2+a24*y1+a25*x5 (两个项目互相影响的模型) x5=a10+a11*x4+a12*x3+a13*x2+a14*x1+a15*y5+a16*z5y5=a20+a21*y4+a22*y3+a23*y2+a24*y1+a25*z5+a26*x5z5=a30+a31*z4+a32*z3+a33*z2+a34*z1+a35*x5+a37*y5(三个项目互相影响的模型)通过解方程组,我们可以预测出今后五年的到期利润率。

建模示例——投资的收益和风险

三、模型的建立与分析

1. 总体风险用所投资的 i中最大的一个风险来衡量 即 总体风险用所投资的S 中最大的一个风险来衡量,即 max{ qixi|i=1,2,…n} , 2.购买Si所付交易费是一个分段函数 即交易费 pimax{ui, xi}; .购买 所付交易费是一个分段函数, 即交易费= 3.要使净收益尽可能大 总体风险尽可能小 这是一个多目标规 .要使净收益尽可能大,总体风险尽可能小 这是一个多目标规 净收益尽可能大 总体风险尽可能小, n 划模型: 划模型

m Q( x) = ∑(ri − pi )xi ax

n

s.t. qi xi ≤ a0 M, i = 1,2,Ln

i =0

∑(1+ p )x

i =0 i

n

i

=M

xi ≥ 0, i = 1,2,L, n

如取风险水平a 如取风险水平 0=0:0.001:0.1,可看出净收益的变 , 化情况如图。 化情况如图。 0.3

m sα − (1− s)∑(ri − pi ) xi in

i =0

n

s.t. qi xi ≤ α, i = 1,2,Ln

∑(1+ p )x

i =0 i

n

i

=M

xi ≥ 0, i = 1,2,L, n

4

2)使就一般情况对以上问题进行讨论,并利用下表数据进 使就一般情况对以上问题进行讨论,

行计算: 行计算

Si ri(%) qi (%) pi (%) ui (元) 元 S1 9.6 42 2.1 181 S2 18.5 54 3.2 407 S3 49.4 60 6.0 428 S4 23.9 42 1.5 549 S5 8.1 1.2 7.6 270 S6 14 39 3.4 397 S7 40.7 68 5.6 178 S8 31.2 33.4 3.1 220 S9 33.6 53.3 2.7 457 S10 36.8 40 2.9 248 Si ri(%) qi (%) pi (%) ui (元) 元 S11 11.8 31 5.1) 195 S12 9 5.5 5.7 320 S13 S14 S15 35 9.4 15 46 5.3 23 2.7 4.5 7.6 267 328 131

数学建模投资风险与收益

数学建模大作业教师: ****** 题目:投资的风险与组合学生: tigerl 学号: **********2011年5月20日投资的组合与风险******** tigerl【摘要】本文对投资的组合与风险收益问题进行了建模求解,给出了已确定收益和风险的情况下的项目投资求解结果。

模型主要确定如何对各个项目进行资金分配,以获得最大的收益,且风险最小。

本文首先对问题进行了详细的分析,而后采用比较成熟的线性规划方法对这个问题的各个变量关系进行整理,然后对问题进行了合理的简化,再对问题从不同的角度建立了3个不同的模型,然后用MATLAB进行了求解,得到了与经验一致的结果。

问题(1)的最大收益为27%,此时风险为2.5%;问题(2)的最大收益为41%,此时风险为57%。

【关键词】线性规划 MATLAB 最大收益最小风险1.问题重述市场上有n种资产(如股票、债券、…)Si ( i=1,…n) 供投资者选择,某公司有数额为M的一笔相当大的资金可用作一个时期的投资。

公司财务分析人员对这n种资产进行了评估,估算出在这一时期内购买Si的平均收益率为ri,并预测出购买Si的风险损失率为qi。

考虑到投资越分散,总的风险越小,公司确定,当用这笔资金购买若干种资产时,总体风险可用所投资的Si中最大的一个风险来度量购买Si要付交易费,费率为pi,并且当购买额不超过给定值 ui时,交易费按购买ui计算(不买当然无须付费)。

另外,假定同期银行存款利率是r。

, 且既无交易费又无风险。

(r。

=5%)(1)试给该公司设计一种投资组合方案,即用给定的资金,有选择地购买若干种资产或存银行生息,使净收益尽可能大,而总体风险尽可能小。

(2)试就一般情况对以上问题进行讨论,并利用所给数据进行计算。

2.基本假设(1)假设财务人员的评估准确,数据符合市场实际;(2)假设同期银行的存款无交易费无风险;(3)假设所有的投资回收期都相同;(4)假设总的风险以投资的项目中的风险最大的一个项目来量度。

建模示例——投资的收益与风险

令 max qi xi i 1,2,, n ;则

简化后的模型——双目标线性规划模型

max Q( x ) ri pi xi

n

min P ( x , ) s.t . qi xi , i 1,2, n

i 0

(1 p ) x

i 0 i

n

i

M

xi 0, i 1,2,, n

四、模型求解

解法1 固定风险 水平,极大化净 收益——模型1 解法2 固定净收 益水平,极小化风 险损失——模型2

max Q( x ) ri pi xi

n

min P ( x , ) s.t . qi xi , i 1,2, n

Q( x ) ri xi pi max ui , xi ri pi xi

i 0 i 0

n

n

2) 简化总体风险函数P(x):

min P ( x ) max qi xi i 1,2,, n min P ( x , ) s.t . qi xi , i 1,2, n

S7 S8 S9 S10

40.7 31.2 33.6 36.8

68 33.4 53.3 40

5.6 3.1 2.7 2.9

178 220 457 248

二、基本假设和符号规定

基本假设: 1. 投资数额M相当大, 为了便于计算,假设M=1; 2. 投资越分散,总的风险越小; 3. 总体风险用投资项目Si中最大的一个风险来度量; 4. n种资产Si之间是相互独立的; 5. 在投资的这一时期内, ri, pi, qi, r0为定值, 不受意外因素影响; 6. 净收益和总体风险只受 ri, pi, qi影响,不受其他因素干扰。 符号规定: Si -------第i种投资项目,如股票,债券; ri, pi, qiபைடு நூலகம்----分别为Si的平均收益率, 风险损失率, 交易费率; ui ---------Si的交易定额; r0 ---------同期银行利率; xi -------投资项目Si的资金; Q(x) ------总体收益函数; P(x)-------总体风险函数;

数学建模投资风险与收益

数学建模投资风险与收益

投资风险和收益是投资领域中的两个最重要的概念。

投资者在做出最终的决策之前,

必须仔细衡量这两者之间的关系。

投资风险是指可能发生的一系列不确定的事件,这些事件可能会导致投资者在投资过

程中遭受损失。

投资风险包括市场风险、信用风险、流动性风险和操作风险等。

投资收益是指投资者在投资中获得的收益,包括股息、利息、资本利得和其他收益等。

投资者的收益与投资风险密切相关,通常来说,风险越高,收益也就越高,反之亦然。

在数学建模中,我们可以使用各种数学工具和技巧来分析投资风险和收益之间的关系。

例如,我们可以使用统计方法来评估一个投资组合的风险和收益。

通过分析投资组合中每

个资产的历史数据,我们可以得出该组合的风险和收益情况,并通过优化投资组合的资产

配置,实现最大化收益和最小化风险的目标。

另外,我们还可以使用金融工程学中的定价模型来评估投资的风险和收益。

例如,利

用风险价格和风险杠杆来评估投资组合的风险和收益,并通过调整投资组合的配置,使风

险和收益达到最优化。

除了数学建模,我们还可以使用许多其他工具和技巧来帮助我们评估投资风险和收益

之间的关系。

例如,我们可以使用基本面分析来评估股票的价值,使用技术分析来预测股

票价格的变化,使用公司财务分析来评估企业的财务状况等。

总之,投资风险和收益是投资领域中的两个最重要的概念。

通过使用数学建模和其他

工具和技巧,我们可以更加准确地分析投资组合的风险和收益,并实现最优化的投资决

策。

全国大学生数学建模竞赛赛题综合评析

社会热点

叶其孝、周义仓

开放性强、社会关注性强,突出数据来源的可靠性、结论解释的合理性

数据收集与处理、问题的分析与假设,初等数学方法、一般统计方法、多目标规划、回归分析、综合评价方法、灰色预测

2009年

A题:制动器试验台的控制方法分析

工业问题

方沛辰、刘笑羽

问题具体、专业性强,要花时间读懂、理解清楚问题

出版社的资源配置

孟大志

艾滋病疗法的评价及疗效的预测

边馥萍

易拉罐形状和尺寸的最优设计(C题)

叶其孝

煤矿瓦斯和煤尘的监测与控制(D题)

韩中庚

2007年

中国人口增长预测

唐云

乘公交,看奥运

方沛辰、吴孟达

手机“套餐”优惠几何(C题)

韩中庚

体能测试时间安排(D题)

刘雨林

2008年

数码相机定位

谭永基

高等教育学费标准探讨

叶其孝、周义仓

地面搜索(C题)

肖华勇

NBA赛程的分析与评价(D题)

姜启源

2009年

制动器试验台的控制方法分析

方沛辰、刘笑羽

眼科病床的合理安排

吴孟达、毛紫阳

卫星和飞船的跟踪测控(C题)

周义仓

会议筹备(D题)

王宏健

2010年

储油罐的变位识别与罐容表标定

韩中庚

2010年上海世博会影响力的定量评估

杨力平

输油管的布置(C题)

1

6

8

付鹂

重庆大学

1

6

9

姜启源

清华大学

4

3

10

陈叔平

浙江大学、贵州大学

2

5

11

2024数学建模美赛a题

2024数学建模美赛a题全文共四篇示例,供读者参考第一篇示例:2024年数学建模美赛A题的题目是一个挑战性的问题,需要参赛选手在短时间内进行思考和分析,然后给出一个合理的解决方案。

这个题目涉及到了数学建模、数据分析和计算机编程等多个领域,需要选手具备较强的逻辑思维能力和解决问题的能力。

题目要求参赛选手利用给定的数据集,对某个特定问题进行建模和分析,然后给出解决方案。

选手需要根据现有的数据集进行数据清洗和预处理,然后利用统计学和数学建模的方法对数据进行分析和建模,最终提供一个可行的解决方案。

在解题过程中,选手需要运用各种数学工具和编程语言来处理数据和进行计算,例如Python、R语言等。

选手还需要结合实际问题的背景知识和专业知识,对数据进行合理的解释和分析。

在解题过程中,选手需要注意数据的质量和可靠性,同时还需要对模型的准确性和稳定性进行评估。

最终,选手需要给出一个详细的报告,说明解决问题的方法和步骤,以及给出相关的结论和建议。

参加数学建模比赛可以锻炼选手的团队合作能力和解决问题的能力,同时也能够提高选手的数学建模和数据分析能力。

希望参赛选手在比赛中能够充分发挥自己的潜力,充分展现出自己的优势和才华,最终取得优异的成绩。

【字数不足,正在努力补充中……】第二篇示例:2024数学建模美赛a题分析数学建模是一门涵盖数学、计算机科学和工程等多学科知识的综合性学科,应用广泛,涉及领域广泛。

每年举办的数学建模比赛更是为广大热爱数学和挑战智力的学生提供了一个展示自己才华的舞台。

今天我们就来分析一下2024年数学建模美赛的a题。

让我们来看一下2024年数学建模美赛a题的具体问题描述:根据指定信息,设计出最佳的实体投资组合。

实体投资组合包括个人、公司、政府、银行等单位所投资的资金和资产,投资的目的是为了获得更高的回报率。

在实际投资中,投资者需要根据市场行情、经济形势等因素来选择不同的投资产品,以实现最大化的利润。

我们需要通过收集数据来分析市场行情和经济形势,以确定合适的投资产品。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-0.54385

2011

0.26359

0.39107

1.00629

1.69441

0.88073

0.38738

2.38954

2012

0.52086

0.38209

1.31418

(2)约束条件1:每年年初可用来投资的金额应大于等于每年年初投资各项目的总额:

第 年年初可用来投资的资金 等于第 年初未投资的资金加上第 年末回收的本利。

第一年初可用来投资的资金

第一年末回收第一年投资中一二项目的本利

第二年初可用来投资的资金

第二年末回收第一年三四项目和第二年一二项目的本利

第三年初可用来投资的资金

3

4

5

6

5

6

8

到期利润率

2008

0.30961

0.44849

-0.01668

2.1279

-0.57828

0.78327

1.70637

2009

0.73186

0.39391

0.9724

0.36539

1.01587

0.87191

2.60295

2010

0.5624

0.43641

1.9492

-0.65437

-0.24845

18.4486

2.49395

2009

0.18431

0.18962

0.25128

0.3317

0.73702

1.3867

-4.27695

-1.19813

2010

0.1037

0.18551

0.25557

0.30819

-0.16136

1.49251

-4.84479

-1.37174

2011

0.14449

0.21065

----第 个项目的投资上限。

-----问题二中各项目单独投资时,第 年第 个项目的到期利润率。

-----问题二中某些两个项目同时投资时,第 年第 个项目的到期利润率。

-----问题二中五六八项目同时投资时的到期利润率 。

-----问题二中实际采用的第 年第 个项目的到期利润率。

-----问题二中第一项目获得的捐赠资金。

问题二是在问题一的基础上,增加了约束条件(考虑项目间的影响)的组合投资问题。建立非线性规划模型,在LINGO中求解得到第五年末的最大利润为231762.8万元。第一年投资项目有1,2,3,4,投资额分别为60000.00,60000.00,35000.00,30000.00万元;第二年投资项目有1,2,5,投资额分别为60000.00,60000.00,30000.00万元;第三年投资项目有1,2,6,投资额分别为60000.00,60000.00,40000.00万元;第四年投资项目有1,2,3,4,投资额分别为60000.00,60000.00,35000.00,30000.00万元;第五年投资项目有1,2,投资额分别为60000.00,60000.00万元。

(2)假设仍然考虑一问条件,如项目3、项目4每年初投资,要到第二年末才可回收本利。

(3)投资者能承受的最大风险度 。

3、符号说明

下面将会用到以下符号:

----第五年末所得的利润。

----第 年末回收的本利。

----每年年初的可用来投资的资金。

----第 年初对第 个项目的投资金额。

----问题一中第 个项目的预计到期利润率( )。

第三年末回收第一年五六项目、第二年三四项目和第三年一二项目的本利

第四年初可用来投资的资金

第四年末回收第二年五六项目、第三年三四项目和第四年一二项目的本利

第五年初可用来投资的资金

第五年末回收第二年七项目、第三年五六八项目、第四年三四项目、第五年一二项目的本利

约束条件2:每项项目在投资期间不能超过项目最大金额的限制

关键词:线性规划非线性规划LINGO风险

1、问题重述

由题意知,现有一笔20亿的资金作为未来5年的投资资金,不是将其投资于一个项目上,而是有8个项目可供选择投资,并要求:项目1、项目2每年初投资,当年年末回收本利(本金和利润);项目3、项目4每年初投资,要到第二年末才可回收本利;项目5、项目6每年初投资,要到第三年末才可回收本利;项目7只能在第二年年初投资,到第五年末回收本利;项目8只能在第三年年初投资,到第五年末回收本利。

-----问题二中第 年项目五可以重复投资的次数。

-----问题三中的总体投资风险。

-----问题三中实际采用的风险损失率。

-----问题三中第 个项目单独投资时的风险损失率。

-----问题三中某些项目同时投资时的风险损失率。

-----问题三中投资者能够承受的最大风险度。

4、问题分析

题目背景:随着市场经济的发展,越来越多的人把目光转移到投资上。为了获得最大的利益,组合投资的风险与收益成为投资者必须考虑的问题。投资者在考虑投资项目的预期收益率的同时,也要考虑投资项目存在的风险。如何使利润最大化,风险最小化是投资者首要考虑的问题。下面是对该问题的分析与解答。在分析解答之前给出以下定义:

限制条件1:每年可用来投资的最大金额。

限制条件2:对每项项目投资最大金额。

限制条件3:同时投资时的到期利润率不同。

限制条件4:同时投资与非同时投资时的风险损失率(标准差)不同。

5、模型建立

问题一:不考虑投资风险和各投资项目间的相互影响,建立线形规划模型求解。

(1)目标函数:第五年末所得利润,即五年内各项目产生的总利润

1.公司财务分析人员的实验数据,求怎样安排投资,使得第五年末的利润最大,也即是五年累计的利润最大?

2.考虑各项目投资的相互影响的同时又考虑了其他的因素:项目5的投资额固定,为500万,可重复投资;对投资项目1,公司管理层争取到一笔资金捐赠,若在项目1中投资超过20000万,则同时可获得该笔投资金额的1%的捐赠,用于当年对各项目的投资。每年对各个项目投资的到期利润率各不相同且受到某些项目同时投资的影响,如同时对项目3和项目4投资时的到期利润率与项目3和项目4独立投资不同。所以应在模型一中加以更多的限制来求解第五年末所得最大利润。

问题二:不考虑投资风险时,建立非线性规划模型求解。

(1)根据题目中表二、表三分别求得各投资项目独立投资时的投资额及到期利润率(见表一)以及一些投资项目同时投资时的投资额及到期利润(见表二)。

项目

1

2

3

4

5

6

7

8

到期利润率

2008

0.14716

0.15209

0.23334

0.29422

0.69895

0.75153

4.对问题一:

(1)假设不考虑各投资项目间的影响以及存在的风险。

(2)假设在五年内各投资项目的到期利润率不变。

5.对问题二:

(1)假设不考虑投资风险。

(2)假设仍然考虑一问条件,如项目3、项目4每年初投资,要到第二年末才可回收本利。

6. 对问题三:

(1)某些项目单独投资或共同投资的风险损失率(标准差)每年基本相同。

2.题二, 根据题意, 在考虑各项投资之间的相互影响且不考虑在投资中的风险情况下,求第五年末的最大利润,即五年内利润的和的最大值。

首先,应根据附表数据求得各年对各项目的单独投资的到期的利润率,以及各年对某些项目同时投资的到期利润率,如同时对项目5、项目6和项目8投资的到期利润率与它们单独投资时的到期利润率不同,应分情况考虑,即它们是否同时投资。然后,对投资项目1应单独考虑,因为当项目一投资大于20000万时,可以获得1%的捐赠,这是我们必须考虑的。其次,项目5的投资额固定,为500万,可重复投资。所以应考虑项目5在五年内的投资次数。

限制条件1:每年可用来投资的最大金额。

限制条件2:对每项项目投资的最大金额。

限制条件3:同时投资时的到期利润率不同。

3.题三,根据题意考虑各投资项目的风险情况下,求第五年末的最大利润,即五年内利润的和的最大值,并且使得风险最小。此问题为一双目标规划问题。

首先,应该把总的风险表示出来,即总体风险可用所投资的项目中最大的一个风险来度量。风险可以用收益的方差或标准差来衡量。其次,在考虑风险的基础上来求解如何组合投资使得风险最小而利润最大。

安徽工程大学 数学建模 课程设计论文

组合投资收益和风险问题的数学建模

**********

学 号:**********

班 级:数学112

*******

成 绩:

完成日期:2013年7月3日

摘要

在现代商业、金融投资中,投资者总是希望实现收益最大化,然而投资是要承担风险的,收益与风险之间存在难以调和的矛盾,怎样兼顾两者,寻找切实可行的决策思想,是投资的收益和风险决策的一个重要的问题。本论文主要讨论并解决了在组合投资问题中的投资收益与风险的有关问题。分别在不考虑投资项目之间的影响和考虑投资项目之间的影响以及不考虑风险和考虑风险的情况下,建立相应的数学模型,来使得投资所获得的总利润达到最大。

第一二项目每年均可以投资,可以投五次:

第三四项目每年初投资,第二年末才可回收本利,可投资四次:

第五六项目每年初投资,第三年末才可回收本利,可投资三次:

第七项目第二年初投资,到第五年末回收本利,可投资一次:

第八项目第三年初投资,到第五年末回收本利,可投资一次:

所以可以建立线形规划模型,利用LINGO软件或LINGDO软件求解。

0.51921

0.25982

1.03988

1.29994

2.82955

5.18598

2012

0.18171

0.24581

0.51638

0.32101

1.21551

1.30994

-9.60756