游戏行业简报2020年07月

2020年游戏产业发展数据综合统计报告

2020年游戏产业发展数据综合统计报告English:According to the latest statistics, the global gaming industry generated a revenue of 159.3 billion in 2020, a 9.3 increase from the previous year. This growth is largely attributed to the COVID-19 pandemic, which led to an increase in demand for gaming as people stayed at home.Mobile gaming continues to dominate the industry, accounting for 58 of the total gaming revenue. The rise of cloud gaming and the launch of new consoles such as PlayStation 5 and Xbox Series X/S also contributed to the growth of the gaming industry.In terms of regional growth, Asia Pacific remains the largest gaming market, accounting for 49 of the global gaming revenue. North America and Europe are the second and third largest markets, respectively.In addition, the report also shows that the average age of gamers is increasing, with the majority of gamers being between the ages of 18 and 35. Female gamers also continue to increase, now accounting for 41 of the total gaming population.Overall, the gaming industry has proven to be resilient and adaptable in the face of the pandemic, and is expected to continue its growth trajectory in the coming years.中文:根据最新的数据统计,全球游戏产业在2020年创造了1593亿美元的收入,较上一年增长了9.3。

2020年中国游戏产业报告

2020年中国游戏产业报告2020年是中国游戏产业发展的关键一年,随着技术的不断进步和市场的扩大,游戏产业在经济发展和文化传播方面发挥着越来越重要的作用。

本报告将对2020年中国游戏产业的发展趋势、市场规模和重要事件等进行详细分析,并展望未来发展的前景。

一、市场规模2020年中国游戏市场规模进一步扩大,游戏产业在国内经济中的地位进一步提升。

根据数据统计,2020年我国游戏市场总收益达到了1.6万亿元人民币,同比增长了15%。

其中,手机游戏成为增长最快的领域,占据了整个游戏市场的近60%份额。

而PC游戏和主机游戏市场也保持了相对稳定的增长。

二、产业结构2020年中国游戏产业结构进一步优化和升级。

随着云计算、大数据和人工智能等技术的发展,游戏行业不再局限于传统的单机游戏和网络游戏,而是向更广阔的领域扩展,如虚拟现实、增强现实、移动互联网和电竞等。

这些新技术和新平台的出现,不仅为游戏产业注入了新的发展动力,也带来了更多的商机和创新机会。

三、游戏用户2020年中国游戏用户规模继续扩大,用户结构也发生了一些变化。

根据报告数据显示,全年游戏用户数量超过6.5亿,其中手机游戏用户占据了绝大多数。

游戏用户的年龄结构更趋于多元化,老年人、女性和儿童等特定用户群体也逐渐成为游戏市场的重要消费力量。

这为游戏开发公司提供了更多的商机和用户需求。

四、重要事件2020年中国游戏产业发生了一系列重要事件,其中值得关注的有以下几个方面:1. 政策支持:政府加大对游戏产业的扶持力度,出台了一系列政策措施,加强了知识产权保护,规范了行业发展,提高了游戏企业的创新能力和竞争力。

2. 跨界合作:游戏产业与其他行业的合作进一步加强,游戏IP被改编成电影、动画和文学作品,推动了游戏文化的传播和产业的发展。

3. 电竞兴起:电竞产业在2020年迎来了爆发式的增长,越来越多的年轻人热衷于参与电竞比赛和观看电竞赛事,电竞产业也成为游戏产业中的重要组成部分。

简报:电子竞技的未来发展

简报简报:电子竞技的未来发展近年来,电子竞技逐渐跻身于主流体育之列,成为一种备受瞩目和趋势性的文化现象。

据统计,电竞人口已经超过了2亿,而且还在以每年30%的速度增长。

因此,本文将就电子竞技的未来发展进行分析和研究。

一、电子竞技的现状电竞已经不是一款简单的游戏,而是一种严格的体育运动。

现在,各种游戏赛事的奖金已经接近甚至超过了许多主流体育联赛(例如足球、篮球等)。

目前全球最大的电竞赛事公司是Riot Games,其旗下最受欢迎的游戏为《英雄联盟》,其世界总决赛的观众数量超过了1亿人次。

此外,随着全球游戏娱乐市场地位的逐步提升,越来越多的公司争相进入电竞市场,例如英特尔、戴尔、中国移动等。

在电竞产业链的各个环节中,赛事运营、直播平台、游戏研发等方面都存在延展性,网络直播、赞助商机会等方面也具有无限潜能。

二、电子竞技的增长趋势根据行业分析师的数据显示,2022年,电子竞技市场的规模预计将达到22.45亿美元。

电竞市场还在细分和纵深发展中,有线上和线下的市场,也有PC和主机移动端的市场等。

这些市场的增长都非常迅猛,尤其是电竞相关配套的服务和产业链,显然远没有到达天花板,务实的投资者和企业家们应可以看到巨大的发展潜力。

此外,尽管电竞尚未被列入奥运会,但其朝着这个方向发展的大势所趋,国际奥委会已经开始牵头探究电子竞技是否能够成为奥运会官方项目的可行性并进行了先期调研。

届时,电竞的发展趋势将迎来全方位的普及和增长。

三、电子竞技的挑战和机遇电子竞技作为一项年轻的文化产业,还处在快速发展的阶段,正经历着各种挑战和机遇,例如文化认同问题、政策监管、法律规定等方面。

这些都需要各方协调配合,充分发挥利益相关者的积极性和创造力,从而推动整个电竞生态圈的可持续发展,实现电竞的跨越式提升。

此外,电竞作为一项具有多元化理念的文化产业,将成为引领未来青年文化发展的重要力量。

电竞文化已经形成了自己独特的价值观和生态系统,并在全球范围内形成大众化的文化趋势,这也为跨界和多元化的文化发展铺平了路。

2020年7月份手游买量市场分析1

7月西游、魔幻投放力度大增,网赚手游势头明显疲软,《新神魔大陆》霸占推广榜榜首;仙侠、魔幻、二次元风格新游占领上风……经历苹果版号危机后的暑期档首月,整体手游买量市场发生什么变化?各手游风格的市场占比情况如何?头部广告主有哪些投放策略及创意点?App Growing以2020年7月1日-7月31日所追踪的游戏行业移动广告投放情报为依据,发布《2020年7月份手游买量市场分析》。

说明:本报告以投放广告数作为衡量广告投放力度的依据,广告投放数不完全等于其实际广告消耗,仅供参考。

01手游买量市场整体概览1-1在App下载广告中,手游广告投放总金额(估算)占比上升7月份共监测到超4000款手游投放广告,与6月份相比有所增加,手游广告投放金额(估算)占整体App推广广告投放总金额的33.29%,环比6月份(29.11%)明显上升,推测与暑期档的助力相关。

为更好地感知各热门手游风格的买量市场概况,选取7月广告投放数TOP100手游进行分析。

1-2广告投放数TOP100:西游、魔幻手游增大投放,三国类力度不减7月广告投放数TOP100中,三国、西游、魔幻手游广告投放金额位居前三,占比分别为23.95%、22.37%、16.51%。

三国类虽位居第一,但环比6月(41.20%)占比下降了近一半,战争类与6月(33.73%)相比下降幅度也较大。

广告数方面,三国、战争、魔幻为前三,其他(多为网赚、休闲类)占比下降至11.90%,其余手游风格相对较为稳定。

在App数量方面,网赚&休闲类(其他)、战争类、传奇类手游款数较多,传奇、仙侠、消除、西游手游数量有所上升,射击、棋牌类等数量下降。

从排行榜来看,新起之秀《新神魔大陆》斩获7月手游推广榜榜首,《三国志幻想大陆》、《我爱拼模型》、《校花梦工厂》、《极品小县令》排名上升明显。

网赚手游《爱上消消消》排名仍稳定在前5,《天天消星星》冲入前10,其他网赚手游如《看图猜成语》、《最强答人》等均退出推广榜TOP20舞台。

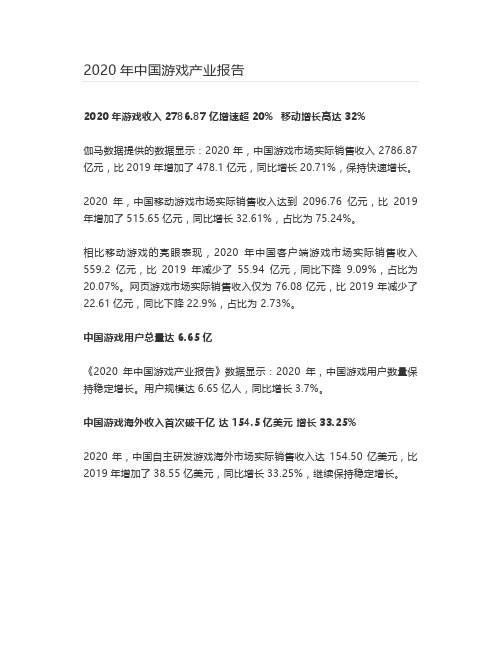

2020年中国游戏产业报告

2020年游戏收入2786.87亿增速超20% 移动增长高达32%

伽马数据提供的数据显示:2020年,中国游戏市场实际销售收入2786.87亿元,比2019年增加了478.1亿元,同比增长20.71%,保持快速增长。

2020年,中国移动游戏市场实际销售收入达到2096.76亿元,比2019年增加了515.65亿元,同比增长32.61%,占比为75.24%。

相比移动游戏的亮眼表现,2020年中国客户端游戏市场实际销售收入559.2亿元,比2019年减少了55.94亿元,同比下降9.09%,占比为20.07%。

网页游戏市场实际销售收入仅为76.08亿元,比2019年减少了22.61亿元,同比下降22.9%,占比为 2.73%。

中国游戏用户总量达6.65亿

《2020年中国游戏产业报告》数据显示:2020年,中国游戏用户数量保持稳定增长。

用户规模达6.65亿人,同比增长3.7%。

中国游戏海外收入首次破千亿达154.5亿美元增长33.25%

2020年,中国自主研发游戏海外市场实际销售收入达154.50亿美元,比2019年增加了38.55亿美元,同比增长33.25%,继续保持稳定增长。

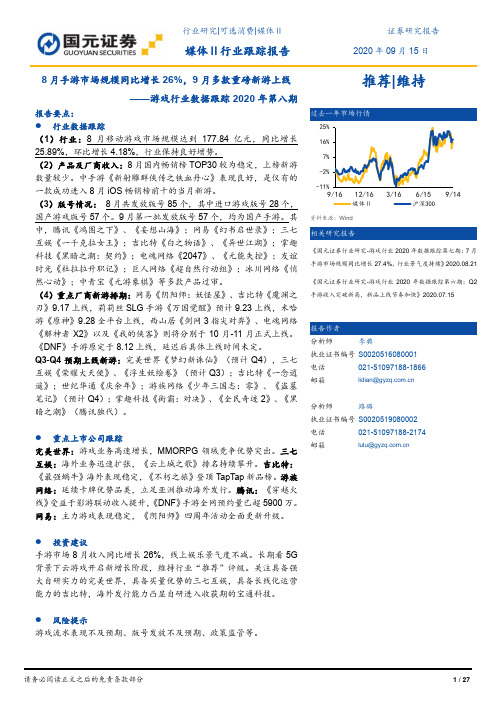

游戏行业数据跟踪2020年第八期:8月手游市场规模同比增长26%,9月多款重磅新游上线

[过Ta去bl一e_年Pic市Q场uo行te]情

25%

16%

7%

-2%

-11% 9/16

12/16

媒体Ⅱ

资料来源:Wind

[相Ta关bl研e_究Do报cR告eport]

3/16 6/15 9/14

沪深300

《国元证券行业研究-游戏行业 2020 年数据跟踪第七期:7 月 手游市场规模同比增长 27.4%,行业景气度持续》2020.08.21

《国元证券行业研究-游戏行业 2020 年数据跟踪第六期:Q2 手游收入突破新高,新品上线节奏加快》2020.07.15

[报Ta告bl作e_者Author]

分析师

李典

执业证书编号 S0020516080001

电话

021-51097188-1866

邮箱

lidian@

分析师

路璐

执业证书编号 S00205190擎快手wifi万能钥匙腾讯广告三国志幻想大陆灵犀互娱三国腾讯广告巨量引擎阿里汇川斗鱼梦幻西游网页版网易西游腾讯广告巨量引擎阿里汇川搜狗星耀班主任模拟器模拟腾讯广告wifi万能钥匙腾讯广告巨量引擎斗鱼阿里汇川10成语大侠其他网赚巨量引擎腾讯广告11我爱拼模型其他巨量引擎网易易效wifi万能钥匙芒果tv12飞龙大乱斗其他网赚巨量引擎腾讯广告13天天消星星消除网赚巨量引擎142048球球大作战其他网赚巨量引擎腾讯广告快手网易易效15猜歌大神其他网赚巨量引擎wifi万能钥匙腾讯广告16真红之刃掌趣科技魔幻腾讯广告巨量引擎阿里汇川斗鱼17最强蜗牛量引擎阿里汇川wifi万能钥匙19新笑傲江湖完美世界腾讯广告巨量引擎阿里汇川wifi万能钥匙20生存挑战其他腾讯广告资料来源

电话

021-51097188-2174

2020年云游戏行业分析报告

2020年云游戏行业分析报告2020年7月1. 云游戏成为游戏市场新增量,未来空间广阔1.1. 云游戏行业的诞生得益于技术的更新换代技术的更新换代,推动游戏产业升级和规模增长。

由于电信号与电视机的普及和发展,最早出现在中国的是电视游戏;随着信息技术的不断发展,电脑逐渐走进千家万户,端游兴起,取代了电视游戏;互联网、Flash以及Unity 3D 引擎的革新推动页游乃至后来的大型网络游戏的发展。

而过去的十年中,随着3G、4G 的发展,手机游戏风靡一时;5G 时代已经到来,在云技术的帮助下,游戏产业将再次升级革新。

回顾信息技术与游戏产业的发展路径,从主机游戏到端游到页游再到手游,技术的发展升级,从内容形态、市场规模等方面改变着游戏产业。

云游戏从萌芽期进入成长期,市场雏形逐渐显现。

2009-2016 年是云游戏的萌芽期,游戏市场正处在从电脑向移动设备转移的阶段,各游戏厂商都积极尝试拓展新的游戏市场。

云游戏的概念也在这个阶段被首次提出。

2017 -2019年是云游戏的探索期,游戏市场人口红利趋于饱和,存量运营成为了市场持续发展的主要方向。

并且随着5G的落地,各大游戏厂商纷纷布局云游戏市场。

2020年以后是云游戏的成长期,未来云游戏将吸引两类用户群体:一种是喜欢即点即玩的用户,通过云游戏的方式提升自身整体的游戏体验;另一种是被价格所吸引的用户,不需要购买大成本的硬件也能体验高品质游戏。

表1: 云游戏发展经历萌芽期、探索期到现在的成长期时期2009-2016 萌芽期PC 客户端游戏是主流,家庭宽带与Wi-Fi基本普及。

手机游戏逐渐兴起,移动网络正处于2G、3G向4G的过渡期。

2017-2019 探索期2020-?成长期5G正式投入运营,云游戏市场开始形成规模。

基于游戏硬件设备进行分类的市场边界逐渐模糊,多屏融合成为游戏市场新趋势。

4G 网络大行其道,手机成为最重要的游戏设备。

5G 网络正在加紧建设。

时代背景AMD推出游戏远程渲染技术OnLive 推出云游戏服务与硬件设腾讯公布云游戏平台腾讯即玩代表事件备微软公布云游戏服务ProjectGaikai推出云游戏平台数据来源:、市场研究部图1:腾讯拥有基于腾讯云的解决方案数据来源:腾讯云1.2. 云游戏主要解决目前游戏一些痛点,同时带来新商业模式云游戏能帮助用户避免购买先进硬件的巨大成本。

【网络】2020年网络游戏行业分析报告

【关键字】网络目录一、行业概况 (8)1、网络游戏的概念及主要特点 (8)(1)社区互动性 (8)(2)大众参与性 (9)(3)技术领先性 (9)(4)游戏参与的即时性 (10)(5)知识产权保护措施的相对有效性 (10)2、网络游戏的细分 (11)(1)按照画面效果分类 (11)①3D 游戏 (11)②非3D 游戏(2D 游戏和2.5D 游戏) (12)③3D 游戏与2D 游戏的主要区别 (12)(2)按照游戏类型分类 (13)①客户端游戏 (14)②网页游戏 (15)③移动网络游戏 (16)④主机网络游戏 (17)二、行业内涵及与上下游行业的关系 (18)1、网络游戏的业务模式 (18)(1)游戏开发 (18)(2)游戏运营 (19)(3)产业型游戏企业—兼具游戏开发和运营 (20)2、网络游戏运营的收费模式 (20)3、网络游戏行业的产业链分布及上下游行业 (22)(1)网络游戏行业的产业链情况 (22)(2)网络游戏上下游行业情况 (23)三、行业主管部门、监管体制及产业政策 (24)1、行业主管部门和监管体制 (24)(1)文化部 (25)(2)国家新闻出版广播电影电视总局 (25)(3)工业和信息化部 (25)(4)游戏工委 (25)2、主要产业政策 (26)(1)国家相关监管部门出台的产业政策 (26)①《文化部“十二五”时期文化产业倍增计划》 (26)②《国家“十二五”时期文化改革发展规划纲要》 (27)③《国务院办公厅关于加快发展高技术服务业的指导意见》 (28)④《中共中央关于深化文化体制改革推动社会主义文化大发展大繁荣若干重大问题的决定》 (28)⑤《新闻出版业“十二五”时期发展规划》 (29)⑥《文化部关于加快文化产业发展的指导意见》 (30)⑦《文化产业振兴规划》 (30)(2)地方政府出台的产业政策 (31)3、主要法规 (31)(1)互联网行业的相关法规 (32)(2)软件行业的相关法规 (32)(3)网络游戏行业的相关法规 (33)四、行业内企业的核心比赛力 (34)1、游戏开发的核心比赛力 (34)(1)游戏引擎概述 (35)(2)3D 游戏引擎的先进性和复杂性 (36)(3)游戏引擎的取得方式 (37)①授权取得 (38)②根据开源引擎修改 (39)③自主研发 (39)(4)我国游戏引擎技术水平的现状 (40)①具备完全自主研发游戏引擎能力的公司不多 (40)②自主研发游戏引擎的通用性普遍不强 (40)③仅有少数几家公司掌握了成熟3D 游戏引擎技术 (41)(5)目前我国游戏引擎应用的特点及发展趋势 (41)①国外游戏引擎在国内的应用将增加 (42)②国内企业自主研发或与国外企业合作开发引擎的意愿强烈 (42)③引擎跨平台研发技术将为游戏市场发展提供动力 (43)2、游戏运营的核心竞争力 (43)(1)用户流量的取得方式 (44)①通过游戏推广直接取得 (44)②通过软件平台推广取得 (44)③游戏设备软件前装方式取得 (45)(2)影响游戏用户流量的因素 (46)①游戏运营商本身的用户优势 (46)②游戏产品内容 (47)③游戏运营情况 (47)④游戏产品的后续更新和推广 (47)五、行业市场概况及发展空间 (48)1、全球游戏行业概况 (48)(1)全球游戏市场整体情况 (48)(2)全球主要游戏市场概况 (50)①游戏产业已成为主要发达国家的重要经济产业 (51)②新兴市场游戏产业发展迅速 (52)2、3D 游戏将更多获得用户的青睐 (53)3、国内游戏市场概况及发展情况 (53)(1)游戏市场的规模庞大,用户规模和收入规模均快速增长 (53)(2)网络游戏市场仍处在快速发展期 (55)(3)客户端网络游戏收入构成了我国游戏收入的主要部分 (56)(4)角色扮演类(MMORPG)客户端游戏仍是受到最多玩家的青睐 (57)(5)移动游戏市场增长势头迅猛 (58)(6)国内主机游戏发展具有潜力 (60)(7)我国自主研发游戏已成为市场主流 (61)4、我国3D 网络游戏的市场概况 (62)(1)玩家的喜好决定了网络游戏3D 化是大势所趋 (63)(2)客户端游戏3D 化趋势明显,带动整体游戏画面的改良 (63)(3)玩家的电脑配置和网络质量水平不断改善 (64)①我国网民拥有的电脑配置不断提高 (65)②我国网络带宽基础设施不断完善 (65)(4)精品3D 游戏供应将不断增加 (66)5、国产网络游戏的海外销售情况 (67)六、我国网络游戏行业的竞争状况 (68)1、行业整体竞争格局 (68)(1)网络游戏开发领域 (69)(2)网络游戏运营领域 (70)①市场参与者较多 (70)②游戏开发企业不断提升自我运营实力,进入游戏运营领域 (71)③市场集中度较高,主要游戏运营商以代理运营为主,同时拥有自主研发的实力 (71)④游戏运营格局在不断变化 (73)(3)网络游戏市场竞争的发展趋势 (73)①产业型公司向全产业链经营模式迈进 (73)②国产游戏画面质量不断提升 (74)③海外市场竞争日趋激烈 (75)④资本运作将成为行业内的竞争常态 (76)2、行业主要公司情况介绍 (77)(1)腾讯控股有限公司 (77)(2)云游控股有限公司 (77)(3)盛大游戏有限公司 (78)(4)完美世界(北京)网络技术有限公司 (78)(5)畅游有限公司 (78)(6)网易公司 (78)(7)深圳中青宝互动网络股份有限公司 (79)(8)北京昆仑万维科技股份有限公司 (79)(9)深圳冰川网络股份有限公司 (79)(10)厦门吉比特网络技术股份有限公司 (79)(11)杭州电魂网络科技股份有限公司 (80)(12)游族网络股份有限公司 (80)七、进入本行业的主要壁垒 (80)1、技术壁垒 (80)2、资金壁垒 (81)3、人才壁垒 (82)4、品牌壁垒 (82)5、运营渠道壁垒 (83)八、影响本行业发展的有利因素和不利因素 (84)1、有利因素 (84)(1)行业盈利模式清晰,用户基数庞大 (84)(2)互联网行业巨大的发展潜力蕴藏着广阔的市场空间 (84)①网民规模的增长空间巨大 (84)②我国网络质量的改善速度加快 (85)(3)各级政府大力推动网络游戏产业发展 (85)(4)主管部门加大力度规范游戏产业,推动行业健康可持续发展 (87)(5)三网融合将给网络游戏产业更多的发展契机 (87)2、不利因素 (89)(1)网络游戏产品同质化严重 (89)(2)侵权行为影响了网络游戏产业的发展 (89)(3)专业人才缺乏 (90)(4)移动网络游戏领域发展有失规范 (90)九、行业周期性、区域性、季节性 (91)1、周期性特征 (91)2、区域性特征 (91)3、季节性特征 (92)一、行业概况1、网络游戏的概念及主要特点网络游戏是指由软件程序和信息数据构成,通过互联网、移动通信网等信息网络提供的游戏产品和服务,玩家可以通过控制游戏中人物角色或者场景与其他用户进行互动,实现娱乐、沟通和交流等目的。

20年7月腾讯广告游戏行业月报-

优秀案例之一:近期某仙侠类游戏广告表现

ADQ-WX广告消耗规模稳定扩张

测试ADQ平台微信投放后,客户效果明显提升

↑46%

↑3%

6月30日

7月2日

7月4日 ADQ-WX日均消耗

7月6日

7月8日

全流量消耗

优秀案例之二:近期某卡牌类游戏广告表现

7月10日

ADQ-WX快速提升广告投放效率

ADQ-WX广告消耗规模稳定扩张

2.2 同品类投放数据:卡牌( iOS )

n 同品类游戏主投哪些流量?效果如何?

数据源:腾讯广告游戏大盘 2020.6.1-2020.6.30 (其他数据点击分规格的广告转化数据)

激活成本降序:腾讯新闻>腾讯视频>优量汇≥ XQ >微信

激 活 成 本

首 日 付 费 成 本

新增付费成本来看,XQ最优、其次优量汇

全新平台持续升级:更便捷、更高效

投放管理便捷性持续升级:

1. 支持区域批量导入

2. 朋友圈支持定向包

3. 提价潜力广告一键筛选

数据分析能力持续升级:

人群包报表能力灰度上线,支持包维度的细化分析:

• 支持查看人群包的账户整体效果 • 支持查看人群包下细分效果数据

全新平台持续升级:投放微信流量优秀案例

2.2 同品类投放数据:卡牌(安卓)

n 同品类游戏主投哪些流量?效果如何?

数据源:腾讯广告游戏大盘 2020.6.1-2020.6.30 (其他数据点击分规格的广告转化数据)

激活成本降序:腾讯新闻> 腾讯视频>优量汇>XQ ≥微信

激 活 成 本

首 日 付 费 成 本

新增付费成本来看,优量汇最优,XQ其次

游戏行业分析报告

游戏行业分析报告目录1. 简介1. 行业概述2. 发展历程2. 游戏市场1. 市场规模2. 市场趋势3. 游戏类型1. 主流游戏类型2. 新兴游戏类型4. 游戏开发1. 开发流程2. 开发团队5. 游戏发行1. 发布平台2. 营销策略6. 行业竞争1. 主要竞争对手2. 竞争优势7. 未来展望1. 技术发展2. 发展趋势1. 简介1.1 行业概述游戏行业作为一种虚拟娱乐形式,已经成为人们生活中不可或缺的一部分。

随着科技的不断发展和人们对娱乐需求的增加,游戏行业也在不断壮大。

1.2 发展历程从最初的电子游戏到如今的网络游戏,游戏行业经历了多个阶段的发展,不断创新和进步,吸引着越来越多的玩家加入其中。

2. 游戏市场2.1 市场规模游戏市场在全球范围内持续增长,各种类型的游戏不断推出,吸引了各个年龄段的玩家,形成了一个庞大的市场规模。

2.2 市场趋势随着移动游戏的兴起和VR技术的发展,游戏市场正朝着更加多样化和个性化的方向发展,用户体验也得到了极大改善。

3. 游戏类型3.1 主流游戏类型主流游戏类型包括动作、射击、角色扮演等,这些类型的游戏受到广大玩家的喜爱,具有较高的市场份额。

3.2 新兴游戏类型随着社交网络的普及和智能手机的普及,社交游戏、休闲游戏等新兴游戏类型逐渐崭露头角,受到了一定关注。

4. 游戏开发4.1 开发流程游戏开发包括策划、美术、程序、测试等多个环节,各个环节的配合和协作是游戏开发成功的关键。

4.2 开发团队一个优秀的游戏开发团队需要具备各种技能和经验,团队成员之间的默契和合作也是非常重要的。

5. 游戏发行5.1 发布平台游戏的发行平台包括PC、主机、移动设备等多种形式,选择合适的发布平台对游戏的推广和销售有着重要影响。

5.2 营销策略游戏发行时需要制定合理的营销策略,包括广告宣传、合作推广等,以吸引更多的玩家购买游戏。

6. 行业竞争6.1 主要竞争对手游戏行业竞争激烈,主要竞争对手包括国内外知名游戏开发商和发行商,他们在市场上展开激烈竞争。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年6月版

声明:

1、本报告仅供客户作为商业决策的参考资料,数据来自

公开渠道。

客户在做商业决策时、仅供参考,IT桔子并

不承担客户决策所可能带来的商业风险。

2、未经IT桔子书面同意,本报告不得以任何形式全部

或部分提供给第三方,或者在公开渠道进行传播。

中国游戏行业投融资月报

中国游戏行业投融资月报

一、中国游戏行业投融资总览

1、中国游戏行业创业时间分布

6、中国游戏行业活跃投资方TOP10

中国游戏行业投融资月报

二、中国游戏各子行业投融资总览

1、中国游戏各子行业公司数量

中国游戏行业投融资月报

三、2020年游戏行业投资统计

1、中国2020年游戏行业融资数量

中国游戏行业投融资月报

中国游戏行业投融资月报

中国游戏行业投融资月报

IT桔子是关注互联网新经济行业的投融资数据库和商

业信息服务提供商,数据服务包括公司、创业者、细

分领域、投资机构、投资者、投资事件、新闻、产品等。

产品服务包括但不限于:IT桔子网站和APP、API

数据服务、IT桔子智讯投资管理系统、线下活动、数

据和信息服务等。