我国大豆的市场分析

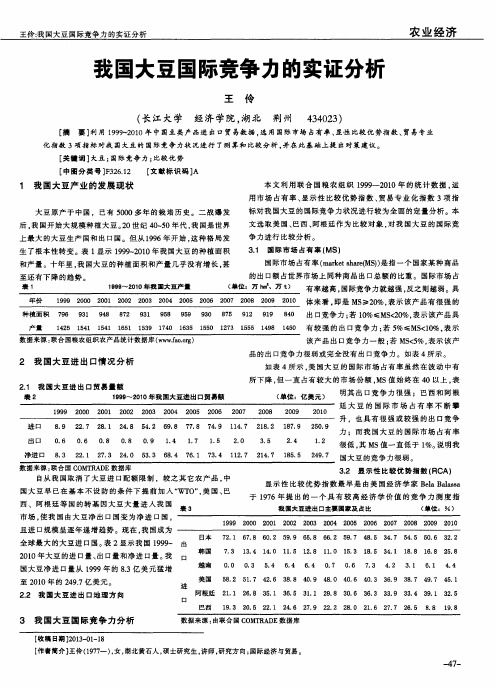

我国大豆国际竞争力的实证分析

本文利用联合国粮农组织 1 9 9 9 -2 0 1 0 年的统计数据 , 运

用 市场 占有率 、 显示性 比较优 势指数 、 贸 易 专 业 化 指 数 3项 指 标 对我 国大 豆 的 国 际竞 争 力 状 况 进 行 较 为 全 面 的 定量 分 析 。本 文选取美 国、 巴西 、 阿根 廷 作 为 比 较 对 象 , 对 我 国大 豆 的 国 际 竞

廷 大 豆 的 国 际 市 场 占 有 率 不 断 攀

升 ,也 具 有 很 强 或 较 强 的 出 口竞 争

力 : 而 我 国大 豆 的 国 际市 场 占有 率 很低 , 其 MS值 一 直 低 于 1 %。 说 明我 国大 豆 的竞 争 力 很 弱 。

数据来源 : 联合 国 C O MT R AD E数据库

1 我 国大豆产 业 的发展 现状

大豆 原 产 于 中 国 , 已有 5 0 0 0多 年 的栽 培 历 史 。二 战 爆 发 后, 我 国开 始 大 规 模 种 植 大 豆 。 2 0世 纪 4 O 5 0年代 , 我 国 是 世 界

上 最 大 的大 豆 生 产 国和 出 口 国 。但 从 1 9 9 6年 开 始 。 这 种格 局 发

争 力 进 行 比 较分 析 。

生 了根 本 性 转 变 。表 1 显示 1 9 9 9 2 0 1 0年 我 国 大 豆 的 种 植 面 积

3 . 1 国 际 市场 占有 率 ( MS)

和产量 。十年里 , 我国大豆的种植 面积 和产量几乎没有增长 , 甚

至还 有 下 降 的趋 势 。

该产 品出 I = I 竞争力一般 ; 若 MS < 5 %, 表 示 该 产 品 的 出 口竞 争 力 很 弱 或 完 全没 有 出 口竞 争力 。如 表 4所 示 。

对我国大豆产业市场经济运作实证的分析

2O 年第 5 ( O6 期 总第 8 期 ) 4

大

豆

通

报

3 5

文章 编号 :0 9 7 5 20 )5—03 0 10 —2 6 (06: A

对 我 国大 豆产 业市 场 经济 运 作 实证 的分 析

除种子 等 ) 需 求 量 385万 t扣 除 贸易 等 ) , 1 ( 。在植 物油 的消费 市场 中 , 豆油 已 占 3 %的总 额 。从 目 大 0

相 关资料 证 明 ,0 1 20 , 20- 04年 黑龙 江省 主要农 作物 产 出 比较 效 益 : 一 位 水 稻 为 215元/ ; 第 4 第

年 几十万 t 日本 、 对 东南 亚 和欧洲 出 口份 额 。

生产 效益 偏低 。从 几种 作 物 发展 趋 势 看 , 东北 地 区

的小麦 由于受 自然 生态 环 境 的影 响 , 会 逐 渐萎 缩 将 退坡 ; 米 由于 国 际 大 环境 的影 响 , 幅 波 动 性 很 玉 摆

大 豆综合 产业 的 比较优 势度从 20 00年的 006 .5

1 0 200万 t进 出 口大 豆 贸易 总 额 达 到 32亿 美 元 。 , 6

我 国属大 豆 主产 国 , 年购 豆还要支 出十几亿 美元 。 每 20 05年 , 国大 豆播 种 总 面 积为 9 6 4万 我 7, , 总产 量 为 180万 t单 产 为 17k /6 , 口 2 8 , 1 g6 7 进

有一 定 的补充需 求量 , 球 因 自然 灾 害 减产 对 大 豆 全

有一 定 的调剂需 求量 , 化 工 及精 细 化 工 的发 展对 轻

以大豆 为原料 的产 品有 一定 的潜 在需 求量 。

我国大豆产业安全状况分析及对策

维普资讯

第2 期

张光辉 , 崔瑞 娟 : 国大豆产业 安全状况分析及对策 我

10 9 %左 右 。

2 .大豆价 格 波动 。商 品价 格 的波 动可采 用 某 一 时 段 的最 高 价 和 最低 价 的差 与其 平 均值 之 比 来衡量。某一商品的价格波动越大说 明该行业越不安全。 自19 年我国大豆市场完全开放以后 。 96 大豆进 I持续 高速 增长 , 豆价格 呈 现剧 烈 的波 动性 , S I 大 一般 每 年振 幅在 2 %左右 ,04年 振 幅达到 0 20

维普资讯

华 南 农 业 大 学 学 报 ( 会 科 学版) 社 2 0 年第 2期 08 ( 7卷) 第

J RNAL OF S T OU OU H C NA AGR C T AL UNI HI I UL UR VER IY ST

一

、

我 国大 豆 产 业 安全 状 况 的评 价

参照 现有 的产业 安全评 价指标 , 结合 大 豆产 业 自身 特点 , 生产 、 从 加工 和 贸 易三 个方 面对 我 国 大 豆产业 安全 状况作 出分 析评价 。

( ) 一 大豆 生产环 节的 安全状 况评价

1 。大豆 自给率 。 自给率是 指一个 国家 ( 区 ) 地 某种 产 品 的总产 量 减 去 出 口量 之 差 与 国 内 ( 地

收 稿 日期 :0 8— 2— 9 20 0 1

基金项 目: 东省软 科 学项 目( 0 7 00 00 2) 广 20 B 79 0 9 ;华 南农 业 大 学 国家 重点 学科 建 设 基金 研 究 项 目( 7 o— 4o

K 56 ) 0 0 5

作者简介 : 张光 辉(9 2 , 湖 南祁 东人 , 南农业大 学经 济管理 学院教授 , 16 一) 男, 华 主要研 究方 向为企业 管理、 市场

大豆产销的特点

大豆产销的特点大豆生产的特点:根据中国大豆气候区划,除了热量不足的高海拔、高纬度地区和年降水量在250毫米以下,又无灌溉条件的地区以外;一般均有大豆种植。

中国大豆的集中产区在东北平原、黄淮平原、长江三角洲和江汉平原。

根据大豆品种特性和耕作制度的不同,中国大豆生产分为五个主要产区:一、东北三省为主的春大豆区二、黄淮流域的夏大豆区三、长江流域的春、夏大豆区四、江南各省南部的秋作大豆区五、两广、云南南部的大豆多熟区其中,东北春播大豆和黄淮海夏播大豆是中国大豆种植面积最大、产量最高的两个地区。

大豆既是粮食作物,又是油料作物,同时也是副食品的重要原料,营养价值高,因而大豆在农业中具有特殊的地位。

大豆是喜温作物,生长旺季需要高温,收获季节以干燥为宜,很适宜在我国北方温带地区栽培。

我国是大豆的故乡,早在5000年前,大豆就扎根于华夏沃土,中世纪以后,大豆经阿拉伯传入西方。

历史上我国大豆种植面积和总产量长期居世界第一位。

1936年全国种植面积1.34亿亩,总产量1130万吨,当时占世界总产量91.2%。

1957年种植1.91亿亩,是我国种植面积最大的时期。

但是在1954年,美国大豆的种植面积与总产量均超过我国,中国居世界第二位。

1975年巴西大豆的种植面积和总产均超过我国,中国屈居世界第三位。

中国在1997~1998年度大豆种植面积居世界第三位,1.25万亩,占全球大豆总面积10.30万亩的12.1%;而总产量为14.73百万吨,占全球总量156.73百万吨的9.4%,屈居阿根廷之后而位于第四位。

近几年大豆种植面积和产量虽均有增加,不但未达到历史最高水平,却成为了世界第一大豆进口国。

美国大面积种植大豆只有70年余的历史,却一跃成为世界头号大豆生产国,2000年产量达7500万吨,占全球大豆总产量的50%。

大豆价格的形成首先我们要知道影响大豆价格的因素,比如供求关系,种植和产量,国际市场大豆价格,国家的调控政策等等都影响大豆现货的价格。

我国大豆压榨行业现状分析

我国大豆压榨行业现状分析2010-10-30一、产能严重过剩,布局集中于东南沿海各港口,大型企业规模急剧扩张当前国内大豆油脂的加工能力已经超过9000万吨,产能的无节制扩张也是大豆进口失控的原因之一。

”中国大豆产业协会副会长刘登高说,仅仅2009年一年,新增油脂加工产能就已经接近1000万吨。

“港口新建的油脂加工厂越来越多,大豆进口量必然要增加。

”九三油脂总经理田仁礼说,在产能已经明显过剩的情况下,一些中资和外资项目仍在投建扩产,行业今年新增的压榨能力预计将超过750万吨。

“现在港口新建的加工厂越来越多。

”刘登高说,不少是大型央企的项目。

中粮集团新建的年处理能力总计超过200万吨的两座大豆压榨工厂今年就将投产,加上2011年将投产的项目,届时中粮的大豆压榨能力将突破1000万吨。

这一状况与政府调控的预期背道而驰。

2008年9月,国家发展改革委员会曾发布了《促进大豆产业健康发展的指导意见》,根据文件中设定的目标,政府希望到2010年,大豆油脂加工能力控制在7500万吨/年;到2012年,这一数字控制在6500万吨/年。

目前我国大豆压榨企业主要分布于东北和沿海地区。

沿海地区大豆压榨能力快速扩张,我国华南和华东沿海各省的油厂日压榨大豆能力已达到17万吨。

年可加工大豆5100万吨。

东北和华北地区的油厂日压榨大豆能力为10万吨左右,其中有一半的压榨能力位于沿海地区,压榨进口大豆也是这些企业的首选。

以全国大豆日压榨能力为30万吨计算,沿海地区的大豆压榨能力占70%以上,这些地区的油厂每年加工进口大豆数量占其大豆压榨量的比重超过90%。

由于产能过剩、布局集中,2003年至2005年间,我国建成的大型大豆初榨油厂,有一半以上的企业因经营困难破产倒闭或被其他企业兼并重组。

二、我国大豆压榨厂继续增加,规模继续扩大上世纪90年代后期,尤其2000年以后,国内大豆压榨行业开始进入快速发展的阶段。

汇总数据显示,2000年我国大豆日压榨能力不足7万吨左右,年加工大豆能力在2000万吨左右;到2002年日压榨能力超过13万吨,年加工大豆能力接近4000万吨;2004年我国大豆日压榨能力已超过20万吨,年加工大豆能力超过6000万吨。

认清我国大豆产业形势,提升大豆产业竞争力

我国是世界公认 的大豆原产国 ,也是大豆生产和消

费大国。但我国的大豆产业近年来受到 巨大的冲击 ,发 展步履维艰 ,市场失控 ,资源优势丧 失,正在陷入极不 安全的境地 ,已经影响到 了我国现代农业建设和和谐社

等 ,这是大豆产业发展 的战略制高点。整个行业的竞争

不仅仅是加工行业的竞争 ,包括仓储、物流等在 内的产 业链的关键环节 的竞争更 加激烈 。这些环廿| 恰是 中国

国内的大型加工企业在不 断成长 、成熟 ,开始与国

际跨 国公司争夺 国内市场 ,并起到积极作用 。但是跨国 公司在 中国加工行业的战略融资或控股 已基本完成 ,开 始 向产业链 的下游 延伸 ,包 括码 头、仓储 、物流设施

作者简介 :李建兵(9 1 17 ~ ) ,湖南I 澧县人 ,学士 ,农艺师,主要研 究方向为农产品营销和农业信息化 。 晦

万t 。2 0 年种植面积1 34 / 年 04 4 8万亩 ,是近4 年来的最高 0 水平 。20 年种植面积为18 5 06 3 7 万亩 ,,进 口量 已增加到2 2 万t ,g 2 0 年 8 7 ,是 当年 国产大

豆 的1 倍 。2 0 我 国大豆 的进 口量首次突破3 0 万t . 8 07 00 。 国外大豆的大量涌入 ,严重挤兑 了国产大豆及其他油料 作物的市场 ,直接导致大豆和油菜等油料作物生产相对 过度 ,豆农及油料作物种植者 的收入 无以为计 。同时 , 以国产原料为加工对象 的国内油脂加工企业 ,尤其是大 豆加工企业 经营 困难。国外企业与资本大举进入 ,隐伏

中 国 食 物 与 营 养

20 年第 1 期 08 1

F o n o da dNurto ia ti ni Chn i n No. 1 2 0 1. 08

我国大豆进口量激增的原因分析

我国大豆进口量激增的原因分析摘要:我国由大豆世界最大生产国和出口国转变为最大的进口国,究其原因主要有国内大豆需求持续增加,而国内种植面积和产量并没有相应增加,国产大豆价格高,国内压榨企业外资垄断,以及国家对大豆和大豆制品的进口政策不同导致的。

关键词:国产大豆;进口大豆;需求;价格20世纪50年代以前,中国是世界大豆的最大生产国和出口国。

二十世纪八十年代以来,中国大豆产量由原来的世界第一,退居为继美国、巴西和阿根廷之后的世界第四。

而且,中国大豆进口量逐年递增,出口量逐年递减。

自1996 年开始,中国已经从传统的大豆出口国转变为大豆、豆粕和豆油全面进口的净进口大国。

在2005—2007年大豆进口量占世界进口量的42%,成为世界大豆第一进口国,预计2008年将达到44.7%。

其中,2007年,我国进口大豆总量达3082万吨,是国内大豆生产总量的两倍多。

同时,我国还进口成品豆油282万吨(需要约1500万吨大豆压榨而成)。

我国大豆的进出口状况发生这样的变化的原因主要有如下几方面。

一、国内需求的快速膨胀,但国内供给不足我国大豆的消费主要集中在饲料、压榨、种用和食用等几个方面。

随着我国城乡居民对肉蛋禽鱼等食品的摄取量不断增多和加入WTO我国肉类食品出口增加,家禽、畜牧业发展迅速,饲料用豆粕的需求拉动使大豆的消费增长迅速,从1995年的1407.3万吨飞速增长到2006年的3020万吨。

1993年油料市场放开以后,油脂加工能力的快速扩张使大豆压榨需求用量从1995年的747万吨增长到2006年的3470万吨。

2005-2007年年均需求总量已达4400万吨/年。

需求如此,但国产大豆的供给却不乐观。

从我国大豆近十年产量来看,除2005年产量达1800万吨外,其余年份基本保持在1400-1600万吨之间。

从2001年开始,我国实施大豆振兴计划,加大对产区的投入力度,近几年来,我国大豆产量稳步增长,但增幅不大,基本维持在年产1600万吨以上的水平。

大豆产量较低的原因及措施分析

·47·我国国内大豆生产和科研水平与国外相比,还存在一定的差距。

据资料显示,2017年,我国消费大豆油1740万吨,占全球消费总量的30.9%;消费豆粕7407万吨,占全球消费总量的31.7%。

1.提高大豆产量的重要性分析1.1 随着人口增长与人民生活水平的提高,城镇化建设得到推进,人们的饮食结构也在不断地发生着变化,大豆的需求量逐年持续上升,供求缺口日益增大。

1995年以前我国一直是大豆净出口国;1995年,国家调整大豆进出口政策,增加进口。

随后呈逐年上升趋势;2000年进口突破1000万吨;2010年突破5000万吨;2017年高达9553万吨。

目前,我国大豆对外依存度高达87%以上,为世界最大的大豆进口国,其中,来自巴西、美国和阿根廷的进口数量分别占我国进口总量的53%、34%和7%。

近年来,我国大豆科研水平有了明显的提升,但在育种技术上,一些发达国家的育种公司已经开始了分子育种,而我国基本仍以传统育种方式为主,育种效率和种子性状等技术方面明显处于劣势。

为此,应积极通过高新技术等方法,提高大豆产量,发挥大豆产业在农业产业发展中的重要性。

1.2 促进农业生态环境和资源节约。

大豆根系发达,成熟后,因秸秆少、落叶多,能分泌大量有机酸,将土壤中难溶的磷、钾充分溶解,客观上减少了化肥、农药的投入,使土地养分高效回归,促进了下茬作物的吸收能力,起到了重要的培肥地力的作用。

2.大豆产量较低的原因2.1 坐荚率低。

大豆坐荚率低直接影响大豆的产量,一般情况下,每株大豆至少有100朵花,但因大豆是分枝作物,受枝叶遮挡严重,坐荚率低,叶片密度大,各分枝与主茎的营养功能和器官发育受到阻碍,荚果发育缓慢,产量受到影响。

除此之外,钙素含量不足也是引起坐荚低的原因之一。

例如:土壤中有机肥含量不足,种植地块为酸性或偏酸性的土壤,或因气候因素的影响,导致高温多雨天气,加大了土壤中钙的流失,豆荚缺钙后荚果与籽仁发育缓慢,形成空壳,都是影响坐荚率低下的重要因素。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 我国大豆的市场分析 摘要:近年来,世界大豆产量保持稳定增长的态势,主要生产国出口量随着需求的增加也

加大出口。随着人民生活水平的提高,我国大豆市场需求呈快速增长态势,但市场波动特点明显,但在供给结构方面,中国大豆产量徘徊不前,自给率不断下降,供给量少,同样地,出口量也较少。中国大豆主要出口日本、韩国等国家。中国大豆出口日本的贸易额有增长的趋势,但近年来我国大豆出口日本面临越来越多的挑战。中国大豆因农药残留超标问题被日本海关扣留的批次增幅较大,对我国大豆出口日本造成了不利的影响。美国等国家研发非转基因大豆品种进入日本市场,与中国大豆形成竞争。如何应对挑战和竞争成为我国大豆产业必要探讨的问题。 关键字:产销状况、供给与需求、日本市场

一、引言

据我们所知,大豆是膳食结构中动物蛋白、植物蛋白及食用植物油的重要来源,豆油可以加工成人造黄油、人造奶酪,还可制成油漆、粘合剂、化肥、上浆剂、油毡、杀虫剂、灭火剂等。大豆在工业上的用途有500种以上,是一种用途广泛的农产品。大豆由于具有用途多样,营养价值高,栽培广泛,便于出口等特点,在缓和世界性饥饿问题上起了重要作用,因此,无论是在世界上还是中国的农业中都占据着重要地位。 二、世界大豆的产销状况

世界大豆的主要生产国有美国、巴西、阿根廷以及中国。美国拥有广阔的播种面积,利用先进的机械化技术和转基因技术提高单产,据美国农业部统计,2013年美国大豆平均单位为43.7浦/亩,产量居世界首位。而阿根廷的耕作情况与美国差不多,也使用机械化和转基因技术,但单产比美国低。巴西单产也没有美国高,但巴西没有使用转基因技术,而是采取农业技术革新等措施来提高单产的。而中国的产量增长幅度不大,比较稳定,这主要是因为中国没有应用转基因技术,农业技术也没有得到很大的提高,农业机械化程度不高,播种面积有限。 图1世界大豆主产国历年产量(万吨) 2

由图1可知,在这11年中,我国大豆产量在2004年最高,达1740.4万吨,但同期美国的大豆产量为8501.4万吨、巴西为4955万吨,阿根廷为3157.7万吨,约为中国的4.9倍、2.8倍和1.8倍。形成这种差距的原因主要是种植面积小和单产较低。2011年我国大豆种植面积约765万公顷,而美国2980万公顷、巴西2397万公顷、阿根廷1877万公顷。2011年我国大豆单产1893.5千克/公顷,而美国2791千克/公顷、巴西3121.4千克/公顷、阿根廷2604.8千克/公顷。可见,我国的产量差距有多大。 图2主要国家(地区)的大豆出口量

由图2可知,世界大豆的主要出口国是美国、巴西和阿根廷,而中国因产量有限和国内消费需求大,不是世界主要的大豆出口国,出口数量相对比这三个国家少。近年来,美国的大豆出口量稳居首位,年出口量在25百万吨以上。而紧随的是巴西,且呈稳定上升趋势。阿根廷排第三位,略比美国和巴西少,但优势明显。可见这三个国家在世界大豆出口贸易中占绝对优势。而中国的大豆出口量年变化不大,而且远远落后于这几个国家。 国际大豆价格受很多因素的影响,比如供求关系,种植面积和产量,交通运输成本(国际石油价格), 主要出口国的国家政策,关税,相关产品价格等。在CBOT(芝加哥期货交易所),大豆期货交易是一个涉及流通、贸易、加工企业和农民等多个交易主体的有机体系。大豆的价格形成过程为:美国农业部对外发布每年美国大豆主产区的生产情况预测和实际统计数据,CBOT的期货交易商主要根据美国农业部的有关大豆的生产信息进行买卖期货操作,形成大豆的期货市场价格;农场主根据期货价格表现出的供求趋势来确定第二年的生产安排,以此来减少生产上的盲目性,降低风险。以美国为首的跨国公司通过集中控制这些国家的大豆流通渠道垄断国际大豆贸易,控制了现货市场。 三、中国大豆市场供给与需求分析 3

我国作为大豆的原产地,曾是世界上最大的大豆生产国和出口国,大豆是我国四大粮食作物之一。随着世界大豆产业的格局发生巨大变化,我国大豆产业也相应转变,呈现出明显的特点:种植居于高位,作物大宗化;区域特征明显,趋向集中化;购销放开多,完全市场化;加工结构转变,规模扩大化。我国大豆的集中产区是东北地区和黄淮海地区。 进入新世纪以来,中国大豆消费规模,均呈现迅猛扩张态势。在需求结构方面,中国大豆市场需求主要来自于三部分:一是榨油消费量;二是食用、种用以及工业消费量;三是,中国大豆出口需求量。总体上,中国大豆市场需求以榨油消费量为绝对主导,约占总需求结构的80%;其次是食用及工业消费量也占有相当的比例,约占总需求结构的17%;至于年度种用需求以及出口需求所占比例相对较小,基本稳定在110万吨左右。中国大豆需求快速增长的原因有:(1)大豆榨油消费量大幅提高,推动中国大豆消费快速增长;(2)大豆食品及工业消费量继续增加;(3)随着城乡居民生活水平的提高和膳食结构的调整,人们饮食消费观念在不断更新,作为高蛋白的大豆食品正在日益受到消费者青睐;(4)豆制品的精加工工业悄然兴起,大豆食用及工业用消费量呈现出加快增长趋势。中国对大豆的需求显著增长,但相对应的产量却裹足不前。我国虽然也是世界第四大大豆主产国之一,然而我国大豆产量与消费量相比,所占比例不足30%,如图3可清晰看出我国大豆的供需情况。 图3 2001-2012年中国大豆供需情况

2001年至2012年中国的大豆消费量呈持续上涨趋势,而大豆产量远远低于消费量,且有下降的趋势。中国国家粮油信息中心12月12日表示,2013年中国大豆产量约为1220万吨,与2012年相比较下降了6.5%,创下了年产量新低,而2013年中国的大豆需求达7510万吨,较2012年增长6%。从国内供给与需求均衡来看,大豆供给增长远落后于需求增长。可见,大豆日益成为中国居民日常消费最为主要的经济作物,中国相关大豆产业也逐步成为维系国计民生的支柱产业单元。 四、中国大豆的日本市场分析

虽然我国大豆的产量与美国等国家相比不高,但每年还是保持一定的出口量。在日本, 4

中国大豆因含油率低而不被用作榨油,而是直接食用或制成各类豆制品。从品质来看,大豆脂肪含量是:阿根廷>巴西>美国>中国,而蛋白质含量是:中国>美国>巴西>阿根廷,加上中国大豆是非转基因的,因此受到推崇非转基因食品的日本、韩国等国家的青睐。近年来,我国大豆的年出口量出现的起伏比较大(如图4),主要是受国家政策、贸易壁垒(特别是技术性贸易壁垒)、关税、产量等影响。

图4 2003-2012我国大豆的出口数量

图4 是2002年至2012年我国大豆出口的数据表,由图可看出,我国大豆出口量在2008年出现高峰,而受世界金融危机延伸的影响,出口量在2009年开始急剧下降,直到2010年后半年才有上升的趋势,到2012年出口量达32万吨,与2011年相比上升了约34.4%。 日本大豆年进口需求量约为500万吨,而日本本国大豆产量只有20万-25万吨,其余的从北美、南美、中国等地区和国家进口。日本进口中国大豆,从1985年的约30万吨(1986年为最高,曾达到32万吨),到1995年下降至15万吨以下,现在一直在13-15万吨之间徘徊。出现这种情况的原因主要有以下三方面:(1)中国1990年后开始建立社会主义市场经济,大豆市场也导入了市场经济,出口价格随着上涨;(2)1991-1992年,中国大豆几乎停止了出口,使稳定的中国供应商信誉下降;(3)北美大豆逐步进行品种改良,农业技术提高和机械化程度提高,原来进口中国大豆的客户不再单一使用中国大豆。 (一)中国大豆在日本市场的优势

1、质量优势。我国大豆具有高蛋白和低含油优势,蛋白质含量一般比国外大豆高2%,籽粒中蛋白质含量高达48%~50%,而含油率则低2%,氨基酸平衡优于其他植物蛋白,是一种重要的优质植物蛋白资源,而美国大豆是高脂肪品种。目前,我国东北地区有相当一 5

部分地区种植高蛋白大豆,为高蛋白大豆的供应提供了有力保障。绿色、有机、非转基因是我国大豆突出的质量优势,发达国家对食用非转基因大豆的需求较大,欧盟、日本和韩国正努力寻求非转基因大豆的进口。仅日本每年用于食品加工的非转基因大豆就达94万吨,而且几乎都靠进口。在日本,日本酱和纳豆比较多使用中国大豆。近年来,我国已培育成功一批高油、高蛋白、高产的“三高”优质大豆品种,只要实现优质品种的推广和成片种植,我国大豆的国际竞争力也将随之提高。 2、地理位置优势。我国与日本隔海相望,两个进行贸易的话,货物运输距离和时间都比北美和南美国家明显短,运输较方便,而且运输成本相对较低。因此,中国大豆对日本等亚洲市场出口具有显著的区位优势。 3、非转基因优势。现在日本食品大豆市场是不使用转基因大豆的。如果日本从北美进口非转基因大豆,不敢保证其是否含有转基因大豆,而中国没有生产转基因大豆。在调查中显示,转基因字样会影响消费者的购买意愿,使他们不愿意购买。因此,中国大豆在日本市场销售处于十分有利的地位。 4、种质资源优势。我国是世界上大豆种质资源最为丰富的国家,据统计,我国的大豆类植物种类约占全世界比例的93 %。多种类的大豆能满足日本市场的多元需要,这使我国大豆更具竞争优势。 (二)中国大豆在日本市场面临的挑战

1、技术性贸易壁垒屡出现。自乌拉圭谈判之后,日本以非关税壁垒形式出现的技术贸易壁垒在中日食品贸易中的影响日益明显,尤其是2006年5月29日,日本《肯定列表制度》实施以来,不断修订农药残留限量。针对中国大豆农残超标的问题,日本2012年采取了多项技术性贸易措施,加强了对中国大豆的检验(如图5所示), 对我国大豆出口造成较大阻力。 图5中国输出日本大豆被扣原因及批次

由图5可看出,2006-2012年出口日本大豆被扣留的原因呈品种增加、种类扩大的趋势,包括微生物、杀菌剂、杀虫剂和除草剂。而造成我国输出大豆被检出不合格的原因主要是大肠杆菌、细菌等微生物招标,2007年后主要是农药和微生物超标,2012年杀菌剂苯醚甲环唑超标占了较大比重。虽然我国近年采用许多应对措施,并提高了标准化生产程度,但输出日本大豆被扣的批次未见减少。