(公司理财)C公司理财

CHAPTER 9

Capital Budgeting and Risk

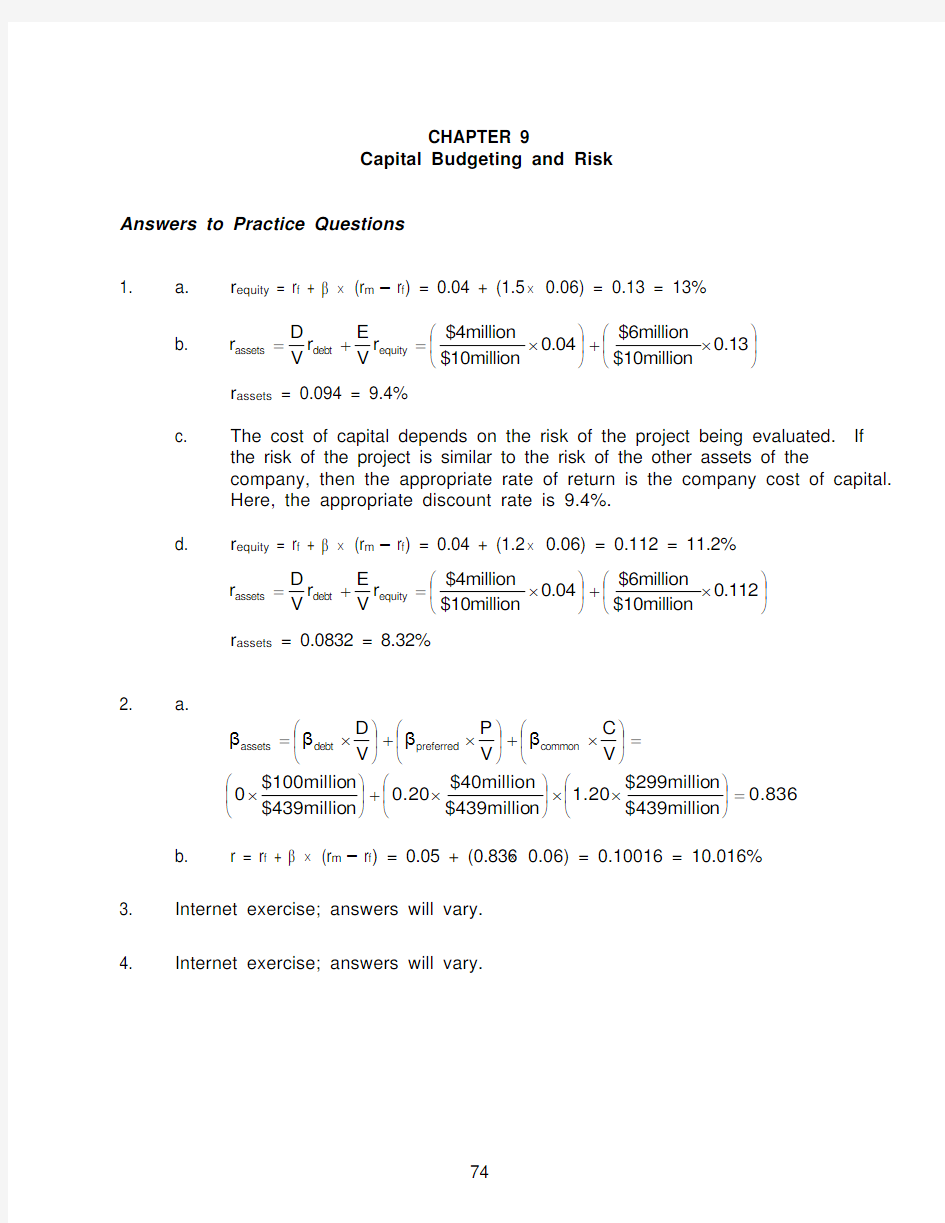

Answers to Practice Questions 1. a. r equity = r f + β ? (r m – r f ) = 0.04 + (1.5 ? 0.06) = 0.13 = 13%

b.

???

???+??? ???=+=0.13$10million $6million 0.04$10million $4million r V E r V D r equity debt assets

r assets = 0.094 = 9.4%

c.

The cost of capital depends on the risk of the project being evaluated. If the risk of the project is similar to the risk of the other assets of the

company, then the appropriate rate of return is the company cost of capital. Here, the appropriate discount rate is 9.4%.

d. r equity = r f + β ? (r m – r f ) = 0.04 + (1.2 ? 0.06) = 0.112 = 11.2%

??

? ???+??? ???=+=

0.112$10million $6million 0.04$10million $4million r V E r V D r equity debt assets r assets = 0.0832 = 8.32%

2. a.

0.836

n $439millio n $299millio 1.20n $439millio $40million 0.20n $439millio n $100millio 0V C βV P βV D ββcommon preferred debt assets =??? ??????? ???+??? ?

??=

??? ???+??? ???+??? ?

?

?=

b. r = r f + β ? (r m – r f ) = 0.05 + (0.836? 0.06) = 0.10016 = 10.016%

3. Internet exercise; answers will vary.

4.

Internet exercise; answers will vary.

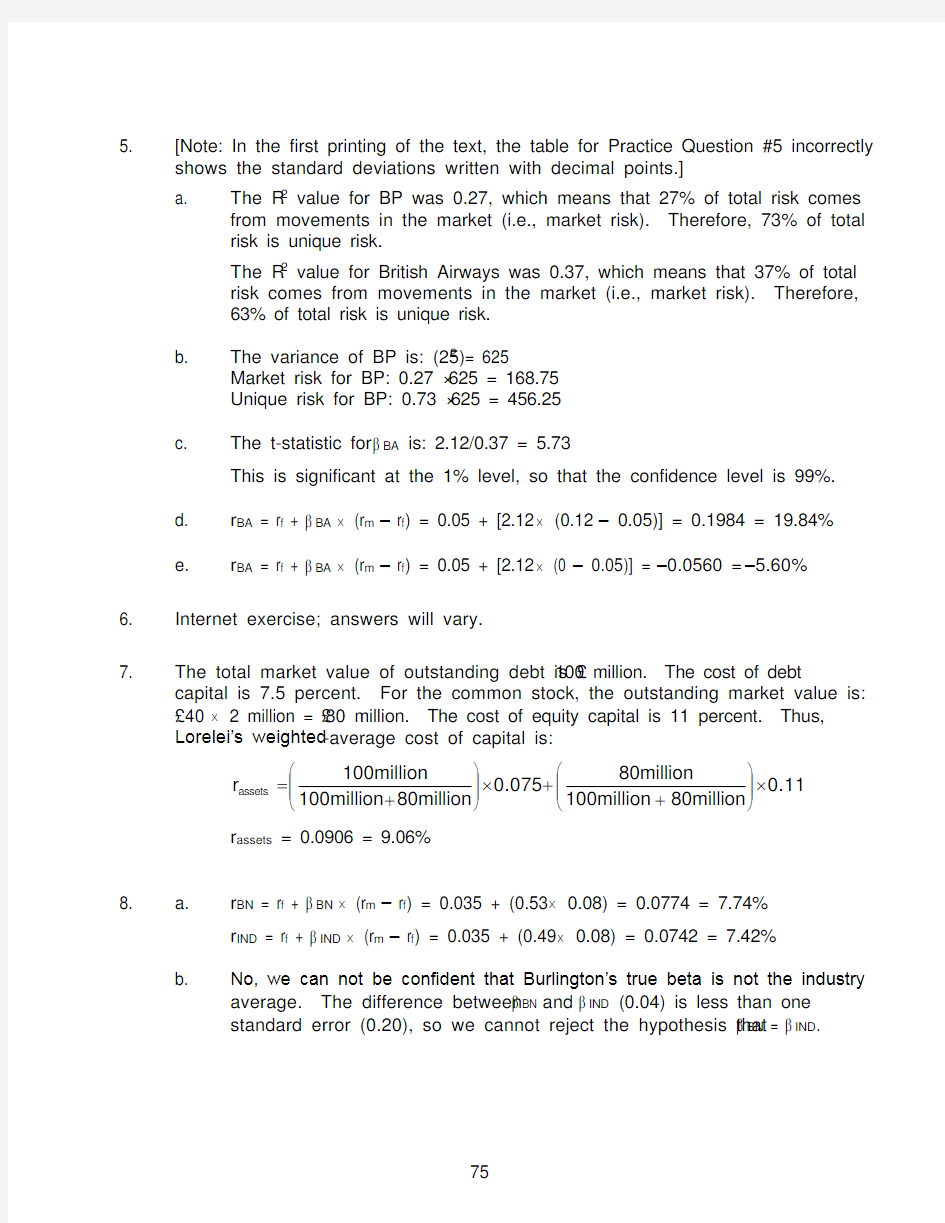

5. [Note: In the first printing of the text, the table for Practice Question #5 incorrectly shows the standard deviations written with decimal points.]

a.

The R 2 value for BP was 0.27, which means that 27% of total risk comes from movements in the market (i.e., market risk). Therefore, 73% of total risk is unique risk.

The R 2 value for British Airways was 0.37, which means that 37% of total risk comes from movements in the market (i.e., market risk). Therefore, 63% of total risk is unique risk.

b. The variance of BP is: (25)2 = 625

Market risk for BP: 0.27 × 625 = 168.75 Unique risk for BP: 0.73 × 625 = 456.25

c.

The t-statistic for βBA is: 2.12/0.37 = 5.73

This is significant at the 1% level, so that the confidence level is 99%.

d. r BA = r f + βBA ? (r m – r f ) = 0.05 + [2.12 ? (0.12 – 0.05)] = 0.1984 = 19.84%

e.

r BA = r f + βBA ? (r m – r f ) = 0.05 + [2.12 ? (0 – 0.05)] = –0.0560 = –5.60% 6. Internet exercise; answers will vary.

7.

The total market value of outstanding debt is £100 million. The cost of debt capital is 7.5 percent. For the common stock, the outstanding market value is: £40 ? 2 million = £80 million. The cost of equity capital is 11 percent. Thus, Lorelei’s weighted -average cost of capital is: 0.1180million 100million 80million

0.07580million 100million 100million r assets ????? ??++????? ??+=

r assets = 0.0906 = 9.06%

8. a. r BN = r f + βBN ? (r m – r f ) = 0.035 + (0.53 ? 0.08) = 0.0774 = 7.74% r IND = r f + βIND ? (r m – r f ) = 0.035 + (0.49 ? 0.08) = 0.0742 = 7.42%

b.

No, we can not be confident that Burlington’s true beta is not the industry

average. The difference between βBN and βIND (0.04) is less than one standard error (0.20), so we cannot reject the hypothesis that βBN = βIND .

c.

Burlington’s beta might be different from the industry beta for a variety of reasons. For example, Burlington’s business might b e more cyclical than is the case for the typical firm in the industry. Or Burlington might have more fixed operating costs, so that operating leverage is higher. Another possibility is that Burlington has more debt than is typical for the industry so that it has higher financial leverage.

9. a.

The threat of a coup d’état means that the expected cash flow is less than $NZ900 million. The threat could also increase the discount rate, but only if it increases market risk.

b.

If New Zealand Marine proceeds with the construction of the supply submarine and the Republic then fails to make the final $NZ900 million payment, then New Zealand Marine can sell the submarine to another

buyer for $NZ600 million. Therefore, the expected cash flow for the year 2 payment is:

(0.20 ? $NZ600 million) + (0.80 ? $NZ900 million) = $NZ840 million Assum e that New Zealand Marine’s cost s are incurred equally in Year 0, Year 1 and Year 2, and that the cash flows are about as risky as the rest of the company’s business . Then:

PV = – 400 + 500 + (– 400/1.10) + (– 400 + 840)/1.102 = +100

or $NZ100 million

10.

a.

If you agree to the fixed price contract, operating leverage increases.

Changes in revenue result in greater than proportionate changes in profit. If all costs are variable, then changes in revenue result in proportionate changes in profit. Business risk, measured by βassets , also increases as a result of the fixed price contract. If fixed costs equal zero, then:

βassets = βrevenue . However, as PV(fixed cost) increases, βassets increases.

b. With the fixed price contract:

PV(assets) = PV(revenue) – PV(fixed cost) – PV(variable cost)

9

(1.09)(0.09)$10million

)6%,10years factor annuity $10million 0.09$20million PV(assets)?-

?-=

( PV(assets) = $97,462,710

Without the fixed price contract:

PV(assets) = PV(revenue) – PV(variable cost)

0.09

$10million

0.09$20million PV(assets)-

=

= $111,111,111

11. a. Expected daily production =

(0.2 ? 0) + 0.8 ? [(0.4 x 1,000) + (0.6 x 5,000)] = 2,720 barrels

Expected annual cash revenues = 2,720 x 365 x $15 = $14,892,000

b. The possibility of a dry hole is a diversifiable risk and should not affect the

discount rate. This possibility should affect forecasted cash flows,

however. See Part (a).

12.

Ratio of σ’s Correlation Beta

Brazil 6.29 0.5 3.15

Egypt 5.67 0.5 2.84

India 6.10 0.5 3.05

Indonesia 7.29 0.5 3.65

Mexico 3.92 0.5 1.96

Poland 3.21 0.5 1.61

Thailand 6.32 0.5 3.16

South Africa 4.04 0.5 2.02

The betas increase compared to those reported in Table 9.2 because the returns for these markets are now more highly correlated with the U.S. market. Thus,

the contribution to overall market risk becomes greater.

13. The information could be helpful to a U.S. company considering international

capital investment projects. By examining the beta estimates, such companies can evaluate the contribution to risk of the potential cash flows.

A German company would not find this information useful. The relevant risk

depends on the beta of the country relative to the portfolio held by investors.

German investors do not invest exclusively, or even primarily, in U.S. company

stocks. They invest the major portion of their portfolios in German company

stocks.

14. The opportunity cost of capital is given by:

r = r f + β(r m – r f ) = 0.05 + (1.2 ? 0.06) = 0.122 = 12.2%

Therefore:

CEQ 1 = 150(1.05/1.122) = 140.37 CEQ 2 = 150(1.05/1.122)2 = 131.37 CEQ 3 = 150(1.05/1.122)3 = 122.94 CEQ 4 = 150(1.05/1.122)4 = 115.05 CEQ 5 = 150(1.05/1.122)5 = 107.67

a 1 = 140.37/150 = 0.9358 a 2 = 131.37/150 = 0.8758 a 3 = 122.94/150 = 0.8196 a 4 = 115.05/150 = 0.7670 a 5 = 107.67/150 = 0.7178

From this, we can see that the a t values decline by a constant proportion each year:

a 2/a 1 = 0.8758/0.9358 = 0.9358 a 3/a 2 = 0.8196/0.8758 = 0.9358 a 4/a 3 = 0.7670/0.8196 = 0.9358 a 5/a 4 = 0.7178/0.7670 = 0.9358 15. a. Using the Security Market Line, we find the cost of capital:

r = 0.07 + [1.5 ? (0.16 – 0.07)] = 0.205 = 20.5%

Therefore:

b.

CEQ 1 = 40?(1.07/1.205) = 35.52 CEQ 2 = 60?(1.07/1.205)2 = 47.31 CEQ 3 = 50?(1.07/1.205)3 = 35.01

c.

a 1 = 35.52/40 = 0.8880

a 2 = 47.31/60 = 0.7885 a 3 = 35.01/50 = 0.7002

d.

Using a constant risk-adjusted discount rate is equivalent to assuming that a t decreases at a constant compounded rate.

103.091.205

50

1.205601.20540PV 3

2=++=

16. At t = 2, there are two possible values for the project’s NPV:

Therefore, at t = 0:

)successful not is test if (NPV 2=12,500,000

0.12

7,500,000

50,000,000)successful is test if (NPV 2=+

-=1,173,469

1.40)

12,500,000.60(00)(0.405,000,000NPV 2

0-=?+?+

-=

Challenge Questions 1. It is correct that, for a high beta project, you should discount all cash flows at a

high rate. Thus, the higher the risk of the cash outflows, the less you should worry about them because, the higher the discount rate, the closer the present value of these cash flows is to zero. This result does make sense. It is better to have a series of payments that are high when the market is booming and low when it is slumping (i.e., a high beta) than the reverse.

The beta of an investment is independent of the sign of the cash flows. If an investment has a high beta for anyone paying out the cash flows, it must have a high beta for anyone receiving them. If the sign of the cash flows affected the discount rate, each asset would have one value for the buyer and one for the seller, which is clearly an impossible situation. 2.

a.

Since the risk of a dry hole is unlikely to be market-related, we can use the same discount rate as for producing wells. Thus, using the Security Market Line:

r nominal = 0.06 + (0.9 ? 0.08) = 0.132 = 13.2%

We know that:

(1 + r nominal ) = (1 + r real ) ? (1 + r inflation )

Therefore:

8.85% 0.0885 1 1.04

1.132

r real ==-=

b.

c. Expected income from Well 1: [(0.2 ? 0) + (0.8 ? 3 million)] = $2.4 million Expected income from Well 2: [(0.2 ? 0) + (0.8 ? 2 million)] = $1.6 million Discounting at 8.85 percent gives:

(3.1914)](3million)million 101.2885

3million

million 10NPV 10

1t

t

1?+-=+-=∑

=[$425,800

NPV 1-=(3.3888)](2million)[10million 1.28852million

million 10NPV 15

1

t

t

2?+-=+-=∑

=$3,222,300

NPV 2-=(6.4602)]

n)(2.4millio [million 101.08852.4million

million 10NPV 10

1

t t

1?+-=+-=∑

=$5,504,600

NPV 1=

d.

For Well 1, one can certainly find a discount rate (and hence a “fudge

factor”) that, when applied to cash flows of $3 million per year for 10 years, will yield the correct NPV of $5,504,600. Similarly, for Well 2, one can find the appropriate discount rate. However, these two “fudge factors” will be different. Specifically, Well 2 will have a smaller “fudge factor” because its cash flows are more distant. With more distant cash flows, a smaller addition to the discount rate has a larger impact on present value.

3. Internet exercise; answers will vary.

(8.1326)]n)(1.6millio [10million 1.0885

1.6million

million 10NPV 15

1t

t

2?+-=+-=∑

=$3,012,100

NPV 2=

财务管理系统设计与实现

第七章财务管理系统设计与实现 §7.1 财务管理系统业务简介 一、财务管理业务概述 企业财务管理是基于企业再生产过程中客观存在的财务活动和财务关系而产生的,根据企业再生产过程中的资金运动,工业企业财务管理的内容包括:固定资金管理、流动资金管理、专用资金管理、产品成本管理、销售收入管理、企业纯收入和财务支出管理等。其中固定资金管理是指垫支在劳动资料上的资金(包括:厂房、机器设备等固定资产);流动资金是指垫支在劳动对象上的资金(包括:原材料、燃料、在产品、产成品、银行存款及各种结算项目);专用资金是指具有专门用途的资金(包括:生产发展基金、更新改造基金、新产品试制基金、大修理基金等);成本管理将在下一章中详细介绍。 二、财务管理工作的具体内容 1.凭证 凭证的制作和管理是财务工作的一项重要内容,所有的财务活动都要通过制作凭证才能记入相应的帐目。当经济活动发生后,财务人员要收集业务的原始凭证(发票、入出库单等),并根据业务活动涉及的财务科目填写相应的凭证分录,制成记帐凭证。在一段时间后要将凭证归类装订成册以备检查。财务涉及的凭证一般包括:收款凭证、付款凭证和转帐凭证。 2.记帐 在凭证制作完成后,由会计人员对凭证进行审核,检查凭证制作是否正确,然后再根据凭证涉及的科目登记相应的明细分类帐和总帐。 3.银行帐 企业银行帐因为牵涉到流动资金的管理,所以管理起来较为严格,需要计算每天的收入、支出并结出余额。另外银行帐管理还包括银行对帐业务。企业的开户银行为企业设立一本收入、支出明细帐,而企业本身也有银行存款收入、支出的日记帐,这两本张之间就存在着一个对帐问题。银行定期给企业发出银行对帐单,企业根据对帐单上银行帐的收入、支出记录和自己记的银行日记帐记录进行核对,将对上的记录销掉,查找出哪些记录是银行未作登帐的(银行未达帐),哪些记录是企业未登帐的(企业未达帐),并制作出未达帐调节表。 4.往来帐 往来帐是指企业与往来户(客户、供应商)之间发生的应收款、预收款、应付款、预付款业务。往来业务量对企业来说一般是比较多的。要管理好每一个往来户的每一笔往来款,首先要对往来户单独设立帐户,将每一笔应收、应付款详细记录清楚;当收款或付款时,将收到或付出的款项逐笔分配到应收或应付款记录中进行勾对,销掉应收或应付款记录。这是一项比较复杂而繁琐的工作。 5.报表及财务分析 企业每个核算期末都要制作报表,上报上级单位和财政税务部门。各类财务报表从不同角度反映企业的经营和财务状况,报表主要有:资产负债表、利润表和财务状况变动表。 财务工作还能及时为企业领导提供相关的财务数据信息,如:资金使用情况,企业赢利

公司理财与财务管理知识课程分析报告

公司理财课程简介: 公司理财是对资金运动所涉及的财务活动和财务关系的管理,是企业管理的重要组成部分,是以价值形式进行的管理,内容主要包括:资本预算管理、筹资决策、营运资金管理及收益分配决策等。公司理财课程立足于经济微观,置身于宏观经济,是财经类本科各专业核心课程,更是会计专业、公司理财专业的主干必修课程。 公司理财课程涉及会计、财政、金融、管理、法律等多个学科,具有科学和系统的教学体系。教学要求在会计学原理、管理学和经济学等相关课程已学习和掌握的基础上进行,同时该课程也将为进一步的财务分析、财务案例、跨国公司财务、金融工程等学科的学习打下坚实的基础。 教学大纲 课程名称:公司财务 课程性质:公司理财专业主干课程、经济管理类专业必修课 预修课程:西方经济学、马克思主义经济学、管理学、会计学原理 教学目的:现代财务学是立足于经济微观,置身于经济宏观,涉及会计、财政、金融、管理、法律等多学科的学术领域,是集传统知识与电算技术于一体的一门新兴的学科。通过本课程的学习,应当培养学习者从宏观和微观的角度对企业财务有一个全面的认识,掌握财务学的基本原理,熟悉企业的投资决策、筹资决策、资产管理、财务控制、财务分析、财务计划、企业兼并等领域里的理论,并能够借助计算机技术全面考察企业的财务状况做出正确的财务决策。 教学用书:陈文浩主编,《公司财务》,上海财经大学出版社,2003年1月第1版

教学方式:采用多媒体教学形式,结合课后习题、案例分析和上机操作对重点财务原则和分析方法示教。 参考书籍: 1. 陈文浩著:《企业财务功能开发》,上海财经大学出版社,2004年7月第1版 2. 张鸣、王蔚松、陈文浩主编:《公司理财学》,上海财经大学出版社,2002年12月第1版 3. Ross, Westerfield, Jaffe: Corporate Finance, McGraw-Hill, Inc, 1996 4. Eugene F. Brigham, Louis C. Gapenski: Intermediate Financial Management, Fifth Edition, The Dryden Press, 1996 教学内容: 第一章公司财务概述 本章教学要求 1. 了解公司财务理论的历史沿革及与相关学科的关系 2. 熟悉企业的组织形式和理财环境 3. 熟悉公司的管理目标和公司价值 4. 掌握财务关系和公司理财目标 5. 掌握公司理财的职能和内容 6. 熟悉公司理财的原则 本章教学内容 第一节公司财务理论的历史沿革及与相关学科的关系

公司理财案例分析报告

公司理财案例分析报告 摘要:通过中国远航股份有限公司的案例分析配股对于上市公司发展的意义,从 而更深一层次的了解配股的利弊。以及对当下上市公司再融资的方式和趋势进行 研究。 关键词:配股、上市公司、再融资一、案例介绍——中远航运通过配股融 资 (一)公司简介 中远航运股份有限公司成立于1999年12月 8日,是由广州远洋运输公司为主发起人,联合中国广州外轮代理公司,广州经济技术开发区广远海运服务公司、广州中远国际货运有限公司和深圳远洋运输股份有限公司设立的股份有限公司。 2002 年 4 月 3 日,中远航运向社会公开发行人民币普通股13000万股,至 18 日,股票在上海证券交易所成功上市,股票代码为 600428. 截至2010 年 2月31 日,中远航运累计发行股份 1310423625股,全部为无限售条件股份。 (二)主营业务中远航运所处行业为交通运输业,主要从事特种杂货远洋运输业务,经营远 东—孟加拉航区等五条主要班轮航线。中远航运拥有的船舶类型是半潜船滚装船多用途船,杂货船等。经营方式主要以不定期拼货或航运期租,为超长,超重超大件,不适箱以及有特殊运载,装卸要求的特种货物提供远洋和沿海的货运服务。(三)竞争优势及战略目标目前,中远航运经营着国内规模最大,位居于世界前列的特种杂货远洋运输 船队。经过多年来的健康发展,已经形成了独特的竞争优势,树立了国内特种杂货运输业的龙头地位,并且还在不断巩固和扩大在国际专业市场的影响力。并且公司在所经营的各条航线上均拥有较高的市场占有率,具有较强的品牌优势。 中远航运未来的发展战略目标是:“打造全球特种船运输最强综合竞争力” 二、特种杂货远洋运输行业的基本情况特种杂货远洋运输是航运业随世界经济发展 不断细化分工而形成的比较新 的细分行业,其主要承运货物是常规常规船舶无法或难以承载的超重超大型货物。特种杂货运输市场的船队船型结构已逐渐由单一型的特种杂货船或普通杂货船发展为包括多用途船、半潜船、重吊船、滚装船、汽车船等各类特种船型的结构,以更加适应市场发展的要求并更好地满足客户运输的需求。

公司理财及财务管理基础知识分析

生命是永恒不断的制造,因为在它内部蕴含着过剩的精 力,它不断流溢,越出时刻和空间的界限,它不停地追求, 以形形色色的自我表现的形式表现出来。 --泰戈尔 公司理财 第1讲财务治理基础知识(一) 【本讲重点】 财务与会计的关系 会计的基础知识(一) 财务与会计的关系

【重点提示】 财务与会计的内涵 财务与会计的关系 评价现行财务制度 财务与会计的内涵 1.会计 会计工作要紧是解决三个环节的问题:会计凭证 会计账簿 会计报表

图1-1 会计工作的三个环节 2.财务 财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、操纵和规划。 财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何治理,以及最后盈利如何分配的问题,它包括筹资治理、投资治理、经营活动的治理和分配活动的治理。

财务与会计的关系 1.理论上财务和会计的关系 过去理论上对财务和会计的关系有三种看法: (1)大财务:财务决定会计; (2)大会计:会计决定财务; (3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。 2.实务上财务和会计的关系 实务上这三种观点不可能同时存在。在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。

因此在实际工作中,财务和会计的关系确实是一个大财务的思想。大财务的思想实际是打算经济的思想。 什么缘故会出现如此一种局面,它有什么弊端? 在打算经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的治理体制当中差不多依旧如此一个思想,假如把财政那个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也确实是讲我们的财务制度和会计制度到现在为止差不多上由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,因此财务决定会计它的根源实际上是一种大财政的思想。 还有税务的问题。财会工作经常打交道的一个部门确实是税务部门,然而税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再阻碍会计。因此会计核算受到专门

公司财务管理试卷

对外经济贸易大学远程教育学院 2005—2006学年第一学期 《公司理财》期末考试题型与复习题 要求掌握的主要内容 一、掌握课件每讲后面的重要概念 二、会做课件后的习题 三、掌握各公式是如何运用的,记住公式会计算,特别是经营杠杆和财务杠杆要求对计算出的结果给 予正确的解释。 四、掌握风险的概念,会计算期望值、标准差和变异系数,掌握使用这三者对风险判断的标准。 五、了解财务报表分析的重要性,掌握常用的比率分析法,会计算各种财务比率。 六、会编制现金流量表,并会用资本预算的决策标准判断项目是否可行。 七、最佳资本预算是融资与投资的结合,要求掌握计算边际资本成本表,根据内含报酬率排序,决定 哪些项目可行。 八、从资本结构开始后主要掌握基本概念(第八、九、十讲),没有计算题,考基本概念,类似期中 作业。 模拟试题 注:1、本试题仅作模拟试题用,可能没有涵盖全部内容,主要是让同学们了解大致题的范围,希望同学们还是要脚踏实地复习,根据复习要求全面复习。最后考试题型或许有变化,但对于计算题,要回答选择题,仍然需要一步一步计算才能选择正确。 2、在正式考试时,仍然需要认真审题,看似相似的题也可能有不同,认真审题非常重要,根据题目 要求做才能保证考试顺利。 预祝同学们考试顺利! 一、模拟试题,每小题2分,正式考试时只有50题,均采用这种题型 一、单项选择题(每小题2分) 1、下列哪个恒等式是不成立的?C A.资产=负债+股东权益 B.资产-负债=股东权益 C.资产+负债=股东权益 D.资产-股东权益=负债 2、从税收角度考虑,以下哪项是可抵扣所得税的费用?A A.利息费用 B.股利支付和BD.以上都不对 3、现金流量表的信息来自于C A.损益表 B.资产负债表 C.资产负债表和损益表 D.以上都不对 4、以下哪项会发生资本利得/损失,从而对公司纳税有影响?C A.买入资产 B.出售资产 C.资产的市场价值增加 D.资产的账面价值增加 5、沉没成本是增量成本。B A.正确 B.不对 6、期限越短,债券的利率风险就越大。B A.正确 B.不对 7、零息债券按折价出售。B A.正确 B.不对 8、股东的收益率是股利收益率和资本收益率的和。A A.正确 B.不对 9、期望收益率是将来各种收益可能性的加权平均数,或叫期望值。B

公司理财案例思考与讨论---(习题)

资金时间价值与价值评估 思考与讨论 一、应接受哪个公司的投标 岭南矿业公司决定将其一处矿产开采权公开拍卖,因此它向世界各国煤炭企业招标开矿。已知甲公司和乙公司的投标书最具有竞争力,甲公司的投标书显示,如果该公司取得开采权,从获得开采权的第1年开始,每年末向A公司交纳10亿美元的开采费,直到10年后开采结束。乙公司的投标书表示,该公司在取得开采权时,直接付给岭南矿业公司40亿美元,在8年后开采结束,再付给60亿美元。岭南矿业公司要求的年投资回报率为15%。 【思考与讨论题目】 岭南矿业公司应接受哪个公司的投标?为什么? 二、一次支付还是分次支付 许先生下岗后不久,看到在附近的城市中一种品牌的火锅餐馆生意很火爆,他也想在自己所在的县城开一个火锅餐馆,于是找到业内人士进行咨询。花了很长时间,他终于联系到了火锅餐馆的中国总部,总部工作人员告诉他,如果他要加入火锅餐馆的经营队伍,必须一次性支付50万元,并按该火锅品牌的经营模式和经营范围营业。许先生提出现在没有这么多现金,可否分次支付,得到的答复是,如果分次支付,必须从开业当年起,每年年初支付20万元,付3年。三年中如果有一年没有按期付款,总部将停止专营权的授予。假设许先生现在身无分文,需要到银行货款开业,而按照许先生所在县城有关扶持下岗职工创业投资的计划,他可以获得年利率为5%的货款扶持。 【思考与讨论题目】 许先生应该现在一次支付还是分次支付?为什么?

风险与收益 思考与讨论 二、削峰平谷,稳健经营 包玉刚爵士1918年生于浙江宁波。其父包兆龙是一个经营纸厂的资本家。在兄弟中排行第二的包玉刚当年因抗日战争爆发而弃学,到当时的中央信托局所属的机构工作,不久被任命为重庆工矿银行经理。日本投降后,他当上了上海市银行的副总经理。1949年上海解放前夕,包玉刚举家迁往香港。 包玉刚初到香港时,在华人行成立了一家进出口公司,经营中国土产,规模不大,获利甚微。不久,包玉刚便向父亲提出要搞航运业。而包兆龙则想集中资金,搞一些房地产生意。于是,包氏父子对于经营何种企业产生了分歧。包玉刚认为房地产是死的,受制很大,只能收地租,且容易被人夺去;反之,船却是活的,船务是经济、政治的奇异的混合体,是世界性的业务,资产可以移动,随时可以移到世界各地去,而且船务牵涉的范围特别广泛,从财务、科技、保险、经济、政治、贸易,以至于造船等多种行业,几乎无所不包,是一项具有广阔发展前景的国际性活动。父子俩几经争执,直到1955年,父亲包兆龙才勉强做出让步。时年37岁的包玉刚用70万美元买下了一条使用了20多年的8700吨位的旧烧煤货轮,命名为“金安”号,租给了日本一家船运公司,从印度运煤到日本。从此,对航运业并不熟悉的包玉刚以孜孜不倦的实干家的精神,全力以赴地投入到这个对他来说全新的船运事业。 “金安”号使包玉刚赚了不少钱,他用这些钱购买了其他船只。到1956年底,他已拥有7艘船。1961年,包玉刚与日本签订了第一份造船合同。此后,日本造船商承包了包玉刚属下90%以上的船只,包玉刚的船运事业从此蒸蒸日上。 1967年以后,由于中东石油运输的需要,包玉刚的船队进一步发展,并成立了环球航运公司。这个公司除了在香港设立代理公司外,在百慕大、纽约、伦敦、东京、新加坡、里约热内卢等地设立了十几家子公司或代理公司,所属船只还在利比里亚、巴拿马、英国或香港注册。该公司的商队与美国德士古石油会司、英国壳牌石油公司以及日本航运公司等财政殷实、信誉卓著的企业之间有着长期稳定的租船合同。 功夫不负有心人。1981年,包玉刚的环球航运公司已拥有船210艘,总吨位达2 100万吨,超过美国、苏联所属船队的总吨位,压倒了世界各地的航运公司,自然而然地戴上了“世界船王”的桂冠。因此,包玉刚被英国女王封为爵士,比利时国王、巴拿马总统、日本天皇都曾授予他勋章或高级奖章。包玉刚的平地崛起,宣告了洋人垄断国际航运界历史的终结。 包玉刚的成功,除了某些天时地利因素之外,很重要的一条就是他在经营方法上,采取了“削峰平谷”的投资谋略。一般来讲,航运界的风险是比较大的。然而,包玉刚却凭其“削峰平谷”的经营谋略,几十年来,在波涛汹涌、风云莫测的汪洋大海中,指挥他的船队如履平地。“宁可少赚钱,也不去冒风险”,包玉刚的座右铭正是对“削峰平谷”这一谋略的绝好注释。 20世纪50年代,当包玉刚初创环球航运公司,步入船队经营生涯的时候,世界航运界通常按照船只航行里程计算租金,实行单程包租,经济景气,单程运费收入高,一条油轮跑一趟中东可赚500多万美元。一般船东通常是尽量把握市场上升的大好时机,敢于冒无生意可做的风险,把自己的全部船只留用单程租用或散租。但包玉刚不为暂时的高利润所动,坚持遵循长期稳定的方针。他认为市场变化多端,一时的景气与繁荣过后,随之而来的可能是

公司理财(财务管理)

公司理财(财务管理) 第一章、公司理财概述 《财务与成本管理》教材一书共十五章、632页、44万字。其中前十章是讲财务管理,后四章是讲成本管理。财务管理与成本管理本是两门学科,没有内在的必然联系,实际上它是两门完全独立的学科。《财务管理》的特点是公式很多,有的公式需要死背硬记,有的在理解后就能记住。第一章是总论,这章的内容是财务管理内容的总纲,是理解各章内容的一个起点,对掌握各章之间的联系有重要意义。因此,学习这一章重点是掌握财务管理知识的体系,理解每一个财务指标、公式、名词的概念,掌握它,对以后各章在整个知识体系中的地位和作用有很大帮助。 第一节财务管理的目标 一、企业的财务目标 有四个问题:企业目标决定了财务管理目标;财务管理目标的三种主张及其理由和问题;讨论财务目标的重要意义;为什么要以利润大小作为财务目标。这四个问题是财务管理中的基本问题,是组织财务管理工作的出发点。 公司理财是指公司在市场经济条件下,如何低成本筹措所需要的资金并进行各种筹资方式的组合;如何高效率地投资,并进行资源的有效配置;如何制定利润分配政策,并合理地进行利润分配。公司理财就是要研究筹资决策、投资决策及利润分配决策。

1、企业管理的目标 包括三个方面内容:一是生存,企业只有生存,才可能获利,企业生 力求保持以收抵支和偿还到期债务的能力,减少破产的风险,使企业长期稳定地生存下去,是对公司理财的第一个要求;二是发展,企业是在发展中求得生存的。筹集企业发展所需的资金,是对公司理财的第二个要求;三是获利,企业必须获利,才有存在的价值。通过合理有效地使用资金使企业获利,是对公司理财的第三个要求。总之,企业的目标(企业管理的目标)就是生存、发展和获利。 2、公司理财的目标 三种观点 ①、利润最大化 缺点:没有考虑利润的取得时间,没有考虑所获利润和所投资本额的关系,没有考虑获取利润与所承担风险的大小。 ②、每股盈余最大化 缺点:没有考虑每股盈余取得的时间性,没有考虑每股盈余的风险。 这是公司理财的目标。 (一)、企业目标决定了财务管理的目标

财务管理系统数据库设计

天津丰源汽车连锁服务有限公司成立于1988年,由最初从事汽车及汽车配件进出口贸易,发展成为现在拥有5家3000~5000 m2汽车用品直营连锁超市、一家3500 m2一类大修资质的汽车修理厂、3家三类快修店、一家二手车交易公司、一个汽车锁业公司、一个爱车俱乐部、一个汽车电子技术培训学校的大型联合企业。2001年引进国外汽车用品连锁超市的经营模式,借鉴正规美式仓储超市的经营理念及国内大型民用超市的管理经验,开办了大型汽车用品连锁超市。2001年~2004年,连续开办了5家直营连锁店。公司计划在2010年前再发展2 0~40家连锁店,除了占领天津市场外,还要进军外埠市场。 4.1.1 用户发展战略 1. 横向发展战略 利用自身的优势,涉足与汽车相关的所有领域,包括汽车销售、汽车进出口贸易、二手车销售、爱车俱乐部、汽车装饰用品加工生产及开办汽车电子学校等。 2. 纵向发展战略 ●依托领先的专业品质和16年的行业经验,构筑天津乃至华北地区汽车用品连锁超市网络。 ●沿袭欧美风尚,创造丰源车居文化,引导有车族的消费观向着更高品味发展。 ●拓展丰源汽车用品经营范围,向“高、精、尖、全”发展;不断开发汽车服务领域,以高质量的服务,力争作汽车行业的“龙头”。 3. 公司发展目标 ●5年之内再开设20~40家连锁超市,占领天津市场。 ●以天津为基地,进军外埠市场,力争10年内在华北地区赢得一定的市场占有率。 4.1.2 项目整体目标 对企业的各个层面进行全面、细致、规范的管理。为实现管理手段的科学化、现代化和规范化建立一套先进的信息管理系统。通过本系统的使用,能够达到以下目标:

●精确、实时地反映和准确处理公司各项业务活动,实现企业商品“进、销、调、耗、存、结”以及汽车维修、美容、加工的一体化管理。 ●对汽车维修、美容、加工等环节进行精细化管理。 ●对商品进行条码管理,从商品入库、出库到盘点,统一通过条码进行管理,从而杜绝人为错误的操作和由此导致的盘点数据不正确的问题。 ●有效控制商品的采购,避免商品短缺或重复进货,提高资金利用率。 ●优化商品结构,减少资金占用。 ●合理控制库存,提高库存周转率。 ●彻底解决信息孤岛问题,将各分店、各部门的信息完全共享,为公司将来的快速扩张提供强有力的支持。 ●利用视窗卡对会员进行智能化、人性化的管理,提高公司的形象。 ●及时、准确地将企业各类信息加工处理后反馈给公司的最高管理层,提供可靠、完整、科学的决策依据。 ●加强对员工管理考核的科学性,提高劳动效率,充分调动员工的积极性和创造性。 ●对于公司组织机构的调整、人员职务的变化、业务流程的重新设计及业务操作细节的调整,系统能够有足够的应变机制和可扩展性,从而快速地适应公司的编号。 财务管理作为企业管理的组成部分,与经济价值或财富的保值增值有关,是关于创造财富的决策,企业生存、发展、获利的总目标离不开财务的筹资、投资以及对资金的运用管理。另一方面,财务管理目标是制定生产目标、销售目标等一系列目标的基础和前提,这使得财务管理在企业管理中处于一个核心地位,财务管理目标将从根本上反映企业的总目标。所以确立一个合理的财务管理目标对企业的长远发展有着极为重要的意义。 4.2.1 财务管理的任务 近来,美国接二连三发生的著名企业财务作假事件,不仅沉重地打击了美国经济和投资者的信心,同时也在全球经济一体化的今天,警示着中国企业的决策

{财务管理公司理财}公司理财基础知识

{财务管理公司理财}公司理财基础知识

公司理财 第1讲财务管理基础知识(一) 【本讲重点】 财务与会计的关系 会计的基础知识(一) 财务与会计的关系【重点提示】 财务与会计的内涵 财务与会计的关系 评价现行财务制度 财务与会计的内涵 1.会计 会计工作主要是解决三个环节的问题: 会计凭证 会计账簿 会计报表 2.财务

财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划。 财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包括筹资管理、投资管 财务与会计的关系 1.理论上财务和会计的关系 过去理论上对财务和会计的关系有三种看法: (1)大财务:财务决定会计; (2)大会计:会计决定财务; (3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。 2.实务上财务和会计的关系 实务上这三种观点不可能同时存在。在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。 所以在实际工作中,财务和会计的关系就是一个大财务的思想。大财务的思想实际是计划经济的思想。 为什么会出现这样一种局面,它有什么弊端? 在计划经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的管理体制当中基本还是这样一个思想,如果把财政这个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也就是说我们的财务制度和会计制度到现在为止都是由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,所以财务决定会计它的根源实际上是一种大财政的思想。 还有税务的问题。财会工作经常打交道的一个部门就是税务部门,但是税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再影响会计。所以会计核算受到很多因素的制约,到目前为止都是从国家的角度来对这些制度加以规范的。然而,在市场经济的条件下,再去强调大财政的管理,强调财政决定财务和财务决定会计的管理体制是不适宜的,是不适应市场经济条件下企业发展要求的。 3.还财务本来面目 在市场经济条件下,财务和会计是两项内容各异的工作,二者是平行的关系。市场经济

××销售系统财务管理

××销售系统财务管理 一、客户资料建立 1.客户差不多资料建文件: 业务人员应搜集所有经销商差不多资料填立“客户差不多资料表”,审核后归档。 2.客户动态资料记录:应注意及时更新。 财务应注意通过各种渠道把握客户财务状况。 二、客户授信 目的:确保公司债权、货款的安全性,幸免呆帐。 信用治理部门(专门机构或营销、财务组成临时小组)应就客户资料表进行征信调查和信用额度、信用期限的评估; 信用治理应同时包含信用额度和信用期限两项内容,超出任一项,均视为超信用。 凡提供信用必存在风险,必要时需客户提供抵押担保或订金。 营销部门应随时关注客户情形, 深入了解客户的业绩消长、存货状况、资产变化、获利状况及经营者变动等运营情形及业界评判,如发觉客户出现或有专门时,及时采取必要措施,以确保货款安全。 财务部门应每月提供有关客户销售、欠款、存货等变动报表,并对报表数据进行深入分析,提供财务意见。 信用治理部门应每年/半年, 会同业务、财会等有关单位共同就现有客户的收款状况、信用额度及公司授信政策予以检讨、修订。 三、超信用处理 业务出货时,应开立“出货单”,转信用治理部门审查签章后才可转仓库出货。若有超过信用额度情形者,应填制“超信用通知单”;

为达有效监控,一样由商务软件系统治理出货流程,超出核定额度或期限,系统自动不能出货。 超信用由权责人员授权,可依下列方式予以处理: A.增加信用额度:依据有关授信作业规定,申请增加客户信用再行出货。 B.超信用先行出货:必须有相当权限人员授权,作例外处理。 C.先办款再出货:客户先行支付(或多于)此次出货金额后再行出货。 D.暂缓出货:不能依上述情形处理者。 4.超信用的运算公式如下,二者之一者为超信用: A.超信用额度=核定之信用额度-应收票据-应收帐款-待出货额 B.有逾期欠款(即按帐期应收未收) 四、价格体系 统一价格体系:出厂价、二批供货价、经销商终端供货价、终端建议零售价。 大型/全国性商超由公司统一掌控,价格可单独制定。 客户归口对位,严格执行四级价格,例外处理必须适当授权审批。 五、出货审核 业务销货须开立“出货单”,经财务核对数量、售价,收款条件及信用治理部门信用审核,仓库才可出货。 据公司规定的客户级不和价格体系进行价格审核,若售价低于底限,必须有相当权限人员授权,作例外处理。 A.业务单位的经办人员、主管是否签章;。

{财务管理公司理财}个理财案例

{财务管理公司理财}个理 财案例

一个理财案例 陆芸,29岁,公司职员,工作稳定,但没有上海户口,公司帮助缴纳外来人员综合保险和公积金。丈夫是上海人,交四金,目前开一家广告公司,有一定的经营风险。双方打算两年之内要孩子。 夫妻俩和男方的妈妈一起居住生活。两人每月纯收入1.5万元左右,丈夫公司年底依照当年收益状况可能有分红。平时双方比较节俭,家庭月支出在5000元左右。 家庭目前拥有一套自住房,市值240万元,其中10万元商业贷款尚未还清,预期16年付清,每个月偿还约1000元。家庭存款60万元,全部为定存。此外,两人还拥有30万元左右的基金、股票及现金。上海有一套老房子待拆迁,但不知道拆迁要到何时。 理财不能一厢情愿 陆女士在拼命赚钱、专心理财,当她满怀热情建设小家庭的时候,一些经济因素之外却可以严重影响到经济的问题,是不能不重视的问题。 这就是家庭结构和家庭经济结构的问题。以陆女士目前家庭情况看,貌似简单,实则复杂。 操持一个家,必然有主与辅关系,说白了就是“谁拿主意”。目前的陆女士家庭,这个原则问题其实是含糊不清的。陆女士夫妇和婆婆住在一起,是两代两个家庭的暂时组合,陆女士表现得很强势,筹划运作、里里外外一副热情,俨然家庭女

主人。在她的理财计划中,有对自己未来养老的规划,有对自己父母接来上海安置的计划,当然也有生孩子、买车子的计划,偏偏没有提到关于婆婆的内容,甚至关于丈夫的内容也找不到。 实际呢,丈夫经营公司,收入更为丰厚,且他是本地人,社会福利有保障,能力更强、更有条件操持家庭。还有婆婆在他的身后(坚持和儿子住在一起,事事必然以儿子的角度考虑)。从他们的角度看,妻子、媳妇的理财计划是不是过于“主观”、“片面”? 在买房子、生孩子、买车子、安置双方老人的问题上,必然有不同角度和操作方式,一旦这些家庭大事摆在眼前,先满足谁、后满足谁就成了非常敏感的问题。婆媳之间,虽可做到相敬如宾,但毕竟是两个女人、两个角度,夫妻关系与母子关系纠缠在一起,让做儿子、做丈夫的非常难处理。所以,在这个家庭中,陆女士不该喧宾夺主,还是先充分征求丈夫的意见和看法,夫妻两个先取得共识,才能把一个涉及多方大家庭的经济问题处理好。 理财目标 短期来看,现在的100平方米的房子对于3个人来说比较拥挤,夫妻俩希望能换一套200平米左右房子,且最好是比较好的小学学区房。夫妇俩有两年内要孩子的打算,孩子准备未来的培育经费是必须考虑的一部分。

{财务管理公司理财}公司理财知识点总结

{财务管理公司理财}公司理财知识点总结

提纯率=再投资率=留存收益增加额/净利润=1-股利支付率 资本密集率=资产总额/销售收入 4.内部增长率=(ROAXb)/(1-ROAXb) 可持续增长率=ROE/(1-ROEXb):企业在保持固定的债务权益率同时没有任何外部权益筹资的情况下所能达到的最大的增长率。是企业在不增加财务杠杆时所能保持的最大的增长率。(如果实际增长率超过可持续增长率,管理层要考虑的问题就是从哪里筹集资金来支持增长。如果可持续增长率始终超过实际增长率,银行家最好准备讨论投资产品,因为管理层的问题是怎样处理所有的这些富余的现金。) 1.增长率的决定因素 利润率、股利政策(提纯率)、筹资政策(财务杠杆)、总资产周转率 2.如果企业不希望发售新权益,而且它的利润率、股利政策、筹资政策和总资产周转率(资 本密集率)是固定的,那么就只会有一个可能得增长率 3.如果销售收入的增长率超过了可持续增长率,企业就必须提高利润率,提高总资产周转 率,加大财务杠杆,提高提纯率或者发售新股。 第六章. 1.贷款的种类:纯折价贷款、纯利息贷款、分期偿还贷款 纯折价贷款:国库券(即求现值即可) 纯利息贷款:借款人必须逐期支付利息,然后在未来的某时点偿还全部本金。 如:三年期,利率为10%的1000美元纯利息贷款,第一年第二年要支付1000X0.1的利息,第三年末要支付1100元。 分期偿还贷款:每期偿还利息加上一个固定的金额。其中每期支付的利息是递减的,而且相等总付款额情况下的总利息费用较高。

第7章 1.市场对某一债券所要求的利率叫做该债券的到期收益率。 2.如果债券低于或高于面值的价格出售,则为折价债券或溢价债券。 折价:票面利率为8%,市场利率(到期收益率)为10% 溢价:票面利率为8%,市场利率为6%(投资者愿意多支付价款以获得额外的票年利息) 3.债券的价值=票面利息的现值+面值的现值(与利率呈相反变动) 4.利率风险:债券的利率风险的大小取决于该债券的价格对利率变动的敏感性。其他条件相同,到期期限越长,利率风险越大;其他条件相同,票面利率越低,利率风险越大。 5.债券的当期收益率是债券的年利息除以它的价格。折价债券中,当期收益率小于到期收益率,因为没有考虑你从债券折价中获取的利得。溢价相反。 6.公司发行的证券:权益性证券和债务证券。 7.权益代表一种所有权关系,而且是一种剩余索取权,对权益的支付在负债持有人后。拥有债务和拥有权益的风险和利率不一样。 8.债务性证券通常分为票据、信用债券和债券。长期债务的两种主要形式是公开发行和私下募集 9.债务和权益的差别: 1.债务并不代表公司的所有权的一部分。债权人通常不具有投票权。 2.公司对债务支付的利息属于经营成本,因此可以再税前列支,派发给股东的股利则不能抵税。 3.未偿还的债务是公司的负债。如果公司没有偿还,债权人对公司的资产就有合法的索取权。这种行为可能导致两种可能的破产:清算和重组。 4.债券合约是公司和债券人之间的书面协议,有时也叫做信用证书,里面列示了债券的各种

《公司理财与投资》案例分析报告(doc 12页)

《公司理财与投资》案例分析报告(doc 12页)

《公司理财与投资》案例:美国安然事件 超高增长的阴暗秘密——制造概念吸引投资者,通过关联企业间的“对倒”交易不断创造出超常的利润,巨额债务 和风险却隐而不彰——一部财务报表操纵大全。 ——安然公司是一个典型的“金字塔”式关联企业集团,共包含3000多家关联企业。 这在美国巨型公司中并不鲜见。促使安然崩溃原因的关键,在于安然与这些关联企业的关联交易及相关信息披露上 均出现极大问题。 ——第一,安然关联企业及信托基金以安然的不动产(水厂、生产设施等)作抵押,向外发行流通性证券或债券。但 在这些复杂的合同关系中,通常包括一些在特定情况下安然必须以现金购回这些债券或证券的条款。不幸的是,在 美国加利福尼亚州2000年以来延绵不绝的电力供应危机及其给能源市场带来的震荡中,这些条款达到了“触发”的 门槛,安然的现金情况于是急剧恶化。 ——第二,安然将许多与关联企业签署的合同保为秘密,把大量债务通过关联企业隐藏起来,运用关联交易大规模 操纵收入和利润额,采用模糊会计手法申报财务报表。这些欺诈、误导股东的手法于2001年11月被披露后,市场对 安然完全丧失信心,投资者将安然股价推到低于1美元的水平。这是

——从1985到1986年,美国联邦能源监管委员会开始进行解除监管的改革,不但放开价格管制,而且允许能源用户 可以签订长期能源供应合同。这些措施大大加剧了美国能源市场的竞争局面。1989年,价格改革覆盖了石油开采和 提炼的每一个环节。随着盈利波动性的上升,安然的债券一度被降为“垃圾债券”。 ——在市场剧变之际,安然公司面临的挑战包括: ——如何寻找业务增长点来扩大规模,并保持利润增长的稳定性?——如何维持稳定的现金流以巩固偿债能力? ——如何寻找一个健康的财务杠杆率,既有利于融资需要,又能保持管理层对投资项目的稳定控制? ——安然采取的策略之一,便是利用关联企业结构,并“革新性”地使用财务手段来避免直接的企业负担,同时灵 活地扩大企业规模。其进行扩张的手法和对关联企业的运用,随着安然倒闭,正逐步为人所知。 财务游戏 LJM二号与安然之间的协议金额面值高达21亿美元。在IT业及通信业持续不振的情况下,安然在2000年至少从互换 协议中“受益”5亿美元,2001年“受益”4.5亿美元。这些收益其实正好对应于其相应的宽带资产贬值。但安然只 将合约对自己有利的部分计入财务报表,并把这些受益算作收入——这其实不是什么收益,只是一个财务游戏

公司理财管理知识及财务管理知识考试分析

银行业从业人员资格认证考试 个人理财历年试卷(一) 时限:120分钟 一、单项选择题(共90题,每小题0.5分,共45分)以下各小题所给出的四个选项中,只有一项符合题目要求,请选择相应选项,不选、错选均不得分。 1.依照《信托法》,受托人违背治理职责或者处理信托事务不当对第三人所负债务或者自己所受到的损失,以( B )承担。 A.信托财产 B.受托人固有财产 C.托付人固有财产 D.信托财产和受托人固有财产 2.个人理财业务活动中法律关系的主体有两个,即( B )。 A.中央银行和商业银行 B.商业银行和客户 C.监管机构和商业银行 D.理财人员和客户 3.银行从业人员能够对外披露的信息是( B )。 A.该机构的客户资料

B.该机构公开披露的过去一年财务报表 C.该机构尚未公布的下一年具体经营规划 D.该机构的客户交易信息 4.银行业从业人员的下列行为中,不符合“熟知业务”有关规定的是( D )。 A.熟知业务处理流程 B.不断提高业务知识水平 C.熟知向客户推举的金融产品 D.不了解风险操纵框架 5.经济处于收缩时期时,个人和家庭可考虑购买( D )行业的资产。 A.汽车 B.家电 C.房地产 D.电力 6.在自由竞价的股票市场中,引起股票价格变动的直接缘故是( D )。 A.宏观经济因素 B.公司资产净值 C.公司盈利水平 D.供求关系 7.下列关于投资型保险产品的讲法,错误的是( A )。

A.收益水平能够事先确定 B.当合同规定的保险事故发生时,保险公司即按照事先约定标准给付保险金 C.该类产品同时具有保障功能和投资功能 D.该类产品的费用较高,流淌性相对较弱 8.假如名义利率是5%,通货膨胀率为7%,那么实际利率为( D )。 A.12% B.5% C.2% D.-2% 9.在买方市场条件下,市场营销应当以( D )为中心。 A.企业自身 B.产品 C.公共利益 D.消费者 10.下列关于债券违约风险的讲法,错误的是( D )。 A.违约风险又称信用风险,是债券发行者不能按照约定的期限和金额偿还本金和支付利息的风险 B.违约风险一般是由于发行者经营状况不佳、财务状况恶化或信誉不高带来的风险 C.不同发行者发行的债券违约风险不同

公司理财财务管理精编

公司理财财务管理精编 Document number:WTT-LKK-GBB-08921-EIGG-22986

公司理财(财务管理) 第一章、公司理财概述 《财务与成本管理》教材一书共十五章、632页、44万字。其中前十章是讲财务管理,后四章是讲成本管理。财务管理与成本管理本是两门学科,没有内在的必然联系,实际上它是两门完全独立的学科。 《财务管理》的特点是公式很多,有的公式需要死背硬记,有的在理解后就能记住。第一章是总论,这章的内容是财务管理内容的总纲,是理解各章内容的一个起点,对掌握各章之间的联系有重要意义。因此,学习这一章重点是掌握财务管理知识的体系,理解每一个财务指标、公式、名词的概念,掌握它,对以后各章在整个知识体系中的地位和作用有很大帮助。 第一节财务管理的目标 一、企业的财务目标 有四个问题:企业目标决定了财务管理目标;财务管理目标的三种主张及其理由和问题;讨论财务目标的重要意义;为什么要以利润大小作为财务目标。这四个问题是财务管理中的基本问题,是组织财务管理工作的出发点。

公司理财是指公司在市场经济条件下,如何低成本筹措所需要的资金并进行各种筹资方式的组合;如何高效率地投资,并进行资源的有效配置;如何制定利润分配政策,并合理地进行利润分配。公司理财就是要研究筹资决策、投资决策及利润分配决策。 1、企业管理的目标 包括三个方面内容:一是生存,企业只有生存,才可能获 持以收抵支和偿还到期债务的能力,减少破产的风险,使企业长期稳定地生存下去,是对公司理财的第一个要求;二是发展,企业是在发展中求得生存的。筹集企业发展所需的资金,是对公司理财的第二个要求;三是获利,企业必须获利,才有存在的价值。通过合理有效地使用资金使企业获利,是对公司理财的第三个要求。总之,企业的目标(企业管理的目标)就是生存、发展和获利。 2、公司理财的目标 三种观点 ①、利润最大化 缺点:没有考虑利润的取得时间,没有考虑所获利润和所投资本额的关系,没有考虑获取利润与所承担风险的大小。 ②、每股盈余最大化

销售系统的财务管理.doc

销售系统的财务管理 一、客户资料建立 1.客户基本资料建文件: 业务人员应搜集所有经销商基本资料填立“客户基本资料表”,审核后归档。 2.客户动态资料记录:应注意及时更新。 3.财务应注意通过各种渠道掌握客户财务状况。 二、客户授信 1.目的:确保公司债权、货款的安全性,避免呆帐。 2.信用管理部门(专门机构或营销、财务组成临时小组)应就客户资料表进行征信调查和信用额度、信用期限的评估; 3.信用管理应同时包含信用额度和信用期限两项内容,超出任一项,均视为超信用。 4.凡提供信用必存在风险,必要时需客户提供抵押担保或订金。 5. 营销部门应随时关注客户情况, 深入了解客户的业绩消长、存货状况、资产变化、获利状况及经营者变动等运营情况及业界评价,如发觉客户呈现或有异常时,及时采取必要措施,以确保货款安全。 6. 财务部门应每月提供有关客户销售、欠款、存货等变动报表,并对报表数据进行深入分析,提供财务意见。 7. 信用管理部门应每年/半年, 会同业务、财会等相关单位共同就现有客户的收款状况、信用额度及公司授信政策予以检讨、修订。 三、超信用处理 1.业务出货时,应开立“出货单”,转信用管理部门审查签章后才可转仓库出货。若有超过信用额度情形者,应填制“超信用通知单”; 2.为达有效监控,一般由商务软件系统管理出货流程,超出核定额度或期限,系统自动不能出货。 3. 超信用由权责人员授权,可依下列方式予以处理: A.增加信用额度:依据有关授信作业规定,申请增加客户信用再行出货。 B.超信用先行出货:必须有相当权限人员授权,作例外处理。 C.先办款再出货:客户先行支付(或多于)本次出货金额后再行出货。 D.暂缓出货:不能依上述情况处理者。 4.超信用的计算公式如下,二者之一者为超信用: A.超信用额度=核定之信用额度-应收票据-应收帐款-待出货额 B.有逾期欠款(即按帐期应收未收) 四、价格体系 1.统一价格体系:出厂价、二批供货价、经销商终端供货价、终端建议零售价。 2.大型/全国性商超由公司统一掌控,价格可单独制定。 3.客户归口对位,严格执行四级价格,例外处理必须适当授权审批。 五、出货审核 1.业务销货须开立“出货单”,经财务核对数量、售价,收款条件及信用管理部门信用审核,仓库才可出货。 2.据公司规定的客户级别和价格体系进行价格审核,若售价低于底限,必须有相当权限人员授权,作例外处理。 3.仓储人员办理发货时,应就下列规定予以审核: A.业务单位的经办人员、主管是否签章;

公司理财案例分析 (8)

案例使用说明 引导案例讨论目的: 通过对案例的分析,更深入地了解董事会设置的合理性,及其对公司的严重性。 分析: 保利地产董事会有9名董事构成,其中3名为独立董事,每位成员均具有很高的综合素质和专业能力,醒目房地产运作和管理,为董事会战略管理、科学决策核心职能的充分发挥提供了有力保障。独立董事一方面发挥董事的大凡性作用;另一方面,更侧重于公司监督经营和决策中涉及到小股东利益的事务,如关联交易等。 董事会的设置上要保证有执行董事,非执行董事,独立董事。 科学决策对战略十分严重,特别是董事长的战略决策力以及董事会战略决策。董事长和总经理的权责划分很严重,董事长主导战略规划与设计,总经理是战略执行和实施。厘清这点十分严重,很多公司的董事长要不就是无所事事,要不就是事无巨细样样插手。 点评: 规范、完善的法人治理是公司快速康健发展的严重保障。董事会作为公司的决策机构,如何保证其科学、高效发挥决策职能,对法人治理的成败起着决定性的作用。 案例分析讨论目的: 通过对案例的分析,了解公司治理核心的董事会对于一个公司的严重性,不佳的董事会危机的会导致企业的破产。 分析: 董事会尽管是公司的常设机关,但董事会是以会议形式召开的,董事会行使权力必须由全体董事在董事会会议上集体讨论并形成董事会决议。而像RBS

这样的国际巨擘,董事的人数通常较多,召集和举行董事会并非易事,董事聚集在一起讨论和决议的时间无限。更严重的是,由于董事会采取会议形式,通常较适合对已经形成的议案进行讨论和表决,而议案本身的形成和提出需要依靠个人的专业技能,并需要董事会开会讨论之前的广博调查和深入研究方能形成周密的议案。RBS董事会通过了收购和其他决定,但实际上董事会信息很少,甚至毫不知情,也没有任何的质询。由于董事会会议无法对议案进行深入的讨论,董事会讨论的议案由谁提出,议案的内容是否维护了公司和股东的利益,这些问题就显得格外严重。 如何确保董事会的组成以及董事会集体决策时真正独立于公司的管理层,显得尤为严重。而RBS似乎已经形成了以CEO弗雷德爵士为中心的文化,弗雷德爵士并没有受到有用的监督。在实际决策中,董事会很多时候听从于弗雷德爵士,沦为弗雷德爵士决策的橡皮图章。弗雷德爵士成为公司最强有力的人物,拥有最充分的信息来源,并且全面负责公司的日常管理。因此,董事在履行职责时,自然地更倾向于依赖弗雷德爵士的个人决定,他们相信弗雷德爵士拥有最充分的信息并且最了解公司。但是,如果董事会没有独立的信息来源,就无法证实公司治理的真正水平,对公司现状的了解也将非常无限,这将影响董事在充分掌握信息的基础上作出最有利于公司和股东利益的决定。 点评: 苏格兰银行盛极而衰的背后,是一个被个人意志主宰了的董事会,它告诉我们的是,董事会职能的强化应是未来公司治理完善的重中之重。 思考练习题提示: 1、按照董事与公司的关系来划分,可分为内部董事和外部董事。内部董事负有积极的履行董事会职能责任或指定的职能责任。外部董事帮助董事会摆脱经理层的不当影响,从而最有用率地行使其职权,定期参加董事会,并尽量使董事会决议的过程和结果都能体现外部董事的意见。 2、董事的权利有:出席董事会会议;表决权;董事会临时会议召集的提议权;透过董事会行使职权而行使权利。 董事的义务主要有:善管义务;竞业禁止义务;私人交易限制义务。