北京写字楼市场报告2016年第一季度_中文

2016年中国主要城市第一季度房地产市场回顾及展望

2016年中国主要城市第一季度房地产市场回顾及展望广州优质写字楼市场本季度位于珠江新城的一个甲级写字楼项目落成,为市场带来约6万平方米的供应。

金融企业是市场去化主力,国内企业的扩张活动引领需求。

此外,季内也见商务中心、本地包租公司在新近落成物业的大面积成交。

在较为活跃的需求带动下,全市净吸纳量达12万平方米,空置率环比下降0.9个百分点至10.9%。

租金方面,新商务区的租金上扬抵消了部分物业的向下调价,季末全市租金环比微升0.3%至每月每平方米136.2元。

展望未来半年将有62万的新增供应,约65%集中在珠江新城,其中地标项目K11预租超过六成。

大量供应将使空置率有所攀升,但良好的预租和逐渐稳定的楼宇进驻率有效地减轻了整体租金的下调压力。

优质零售物业市场本季度录得位于天河路商圈的天环营业,带来了多个国际品牌的广州首店,如Apple Store,Michael Kors等,也见H&M,Zara等快时尚开新店。

在需求方面,体验类租户继续扩张。

得益于部分新近落成项目进驻率的改善,全市空置率环比下降 1.0个百分点至季末的8.6%。

租金方面,天河路商圈项目在调整租户结构时继续调升租金,而运营日益良好的社区购物中心,叫价也有上升;另一方面,有传统商圈的项目吸引力愈加下降,录得租金下行。

综合来看,全市首层租金环比微升0.3%,季末报每天每平方米38.8元。

未来六个月将有共7万平方米的新增供应,目前项目的招商情况良好。

预计商圈租金表现分化的情况还将持续。

物流仓储市场本季度一手工业土地价格环比上涨1.1%至每平方米582.4元。

季内未录得优质仓储物业的新供应落成。

在需求方面,非保税项目总体空置率继续维持低位,电商物流需求仍较旺盛,有知名大型物流用户在市内寻找扩张面积。

广州市场缺乏供应,有国际零售商在东莞预租超过2万平方米的仓储面积。

全市平均租金环比提升2.6%至每月每平方米34.1元。

在保税区市场,广州北部的项目获得跨境电商的进驻,空置率有所下降。

写字楼需求市场分析报告共90页文档

1、纪律是管理关系的形式。——阿法 纳西耶 夫 2、改革如果不讲纪律,就难以成功。

3、道德行为训练,不是通过语言影响 ,而是 让儿童 练习良 好道德 行为, 克服懒 惰、轻 率、不 守纪律 、颓废 等不良 行为。 4、学校没有纪律便如磨房里没有水。 ——夸 美纽斯

5、教导儿童服从真理、服从集体,养 成儿童 自觉的 纪律性 ,这是 儿童道 德教育 最重要 的部分 。—— 陈鹤琴

文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

拉

60、生活的道路一旦选定,就要勇敢地 走到底 ,决不 回头。 ——左

北京写字楼市场调研分析报告

写字楼市场二次调研分析一、间接竞争区域1、间接竞争区域写字楼市场概况▲ CBD区域该区域是北京商业写字楼的发祥地,聚集了北京最多的涉外资源,经过十多年的发展,已经形成了以国贸为代表的最具竞争力的写字楼区域。

该区域入住企业中有30%是外资企业,服务业占入住企业的60%,这些服务业主要是金融、保险、通讯等,所以今年这一区域对写字楼市场的需求仍将很大。

本区域今年的市场供应量在100万左右,主要集中在 2004年下半年。

但是,由于去年市场供应量只有7万平米,所以今年该区域市场需求较为强劲。

▲中关村从目前来看,交通瓶颈、物业性价比偏低是困扰该区域发展的主要问题。

2004年的供应量约为42万平米(有72万平米潜在供应量)。

随着中关村西区大量新项目投入是市场,该区域写字楼市场面临更加激烈的竞争,2004年该区域市场风险较大,写字楼市场处于供需严重失衡态势。

▲金融街金融街模式,在市场上并不多见。

该区域以整栋销售和大单成交为特色,成交客户均为“国字头”大型国企总部,其他区域并不具备这样的资源和需求特点,因此总体而言金融街对其他区域的直接威胁较小。

2、间接竞争区域对本项目的影响间接竞争区域对本项目虽没有构成直接威胁,但在总体量、争夺客户资源、产品设计、价格定位、推广渠道以及区域市场的把握上有一些影响。

分析这部分市场有助于在产品二次设计、推盘策略上进行市场调整,以应对急速的市场变化,也有助于对本项目更深刻的思考和定位。

在区位和交通上本项目具有得天独厚的优势,雄踞东二环交通枢纽带,辐射东直门、建国门、CBD、东三环和王府井商圈,具有良好的办公商务环境和商业潜力。

与中关村糟糕的交通状况、CBD让人无法喘息的居住环境比较起来,本项目在交通、商务资源、居住条件等方面都具有较大的优势。

其强大的辐射作用和地缘优势可以吸引到间接竞争区域大量的客户来购买本项目。

同时朝阳门区域有悠久的商务传统和氛围,聚集了相当一批稳固的自用型和投资型客户。

北京独栋写字楼市场调研报告

重点区域市场分析——丰台科技园板块

项目名称 总部国际 总部基地

本期均价 (元/㎡)

8200

12000

本期规模 (㎡)

100000

200000

? 丰台科技园板块的在售独栋写字楼产品数量很少,主要集中于总部基地和总部国际两个项目。 ? 目前,该区域市场售价在10000元左右。

? 目前独栋产品的市场存量依然较大,各项目还将有后续产品开发上市,据此推断:2019年后亦庄区 域的独栋产品供应量还将进一步增长。

重点区域市场分析——亦庄板块

作为北京代表性的产业开发区,亦庄区域的独栋写字楼项目出现较早,已为区域市场认可和接 受,市场发展趋向于成熟。由于近几年产品供给增长高于需求增长,销售速度较为平缓,产品供给呈 现饱和,竞争日益激烈。未来市场存量还将进一步增长,预计竞争将更加激烈。

独栋写字楼项主要分布的地区大多为工业园区,在产业发展方面可享受相关的优惠政策,且各板块的生态 办公环境较为优越,从而为独栋写字楼产品提供了良好的生态环境和产品定位的可行性。

独栋项目的区域分布特征

独栋项目分布来看,亦庄板块独栋写字 楼产品供应量最大,在售项目数量最多, 其次为西山四季青板块。

丰台科技园板块同类产项目数量不多, 但项目体量较大。

总计

价格

(元/㎡)

—— 6980 7500 9000 6380 7300

本期规模

(㎡)

—— 21372 70000 190000 200000 84000 565372

本期 销售状况

—— 70% 20% 20% 10% 60% ——

本期销售存量

(㎡)

—— 6411.45

56000 152000 180000 33600 428011.45

全国一季度写字楼和联合办公市场报告-上书房信息咨询

全国一季度写字楼和联合办公市场报告1、市场节后迎去化高峰2018年,北、上、广、深写字楼市场的整体供应情况与2017年的高位持平,新增供应压力依然不减,但另一方面,市场需求将保持稳健态势。

年后是租户迁移、企业选址的高峰期,因此一季度一线四城均迎来去化高峰,为整个2018年开了一个好头。

尽管写字楼市场供应放量,但在旺盛的办公场所升级需求下,大部分入市的新项目预租情况乐观,预计今年写字楼的租赁将更为活跃。

北京节后去化量上升明显,中关村依然为去化率较高的区域;上海除传统核心商圈外,虹桥区域表现抢眼,去化率提升明显;广州天河北与珠江新城等传统核心商圈依然是去化率最高区域,琶洲去化率走低;深圳市场整体看好,各区域去化率都有快速回升。

2、租金波动:北京略降,深圳上涨北京写字楼市场,从目前情况来看,租金较上一季度趋势略有下降,降约0.8%。

其中,金融街租金依然高位,从去年下半年开始租金出现小幅度上调。

上海虽然大量供应对市场的空置造成一定压力,但共享办公的超预期吸纳对市場的供需平衡带来一些改善,因此租金波动不大。

一季度广州写字楼市场整体发展平稳,除琶洲外,其他区域租金变化不大,本季度广州整体租金暂无明显变化。

深圳写字楼市场一季度需求保持旺盛,租赁成交活跃,同时入市的优质项目为租户提供了更多选择,优质项目的租金对整个市场租赁均价起到了拉动作用,深圳本季度租金整体上涨4%。

3、主力需求:TMT行业仍是选址大户科技、金融、服务业仍然是市场需求的主要动力,其中科技行业的贡献最为凸显。

根据两会政府工作报告,未来经济发展驱动力将来自多个层面:互联网+、大数据、人工智能等新兴产业及高新技术,这已经为未来办公需求提供新动力。

当前主要TMT企业仍高度集中于北、上、深、杭,但近年来有迹象像是二线城市的科技企业正在迅速崛起。

此外,政府对于扩大服务业,特别是金融业对外开放,将是2018年最值得关注的部分,这将为市场,尤其是一线城市的写字楼市场,带来新增的需求来源。

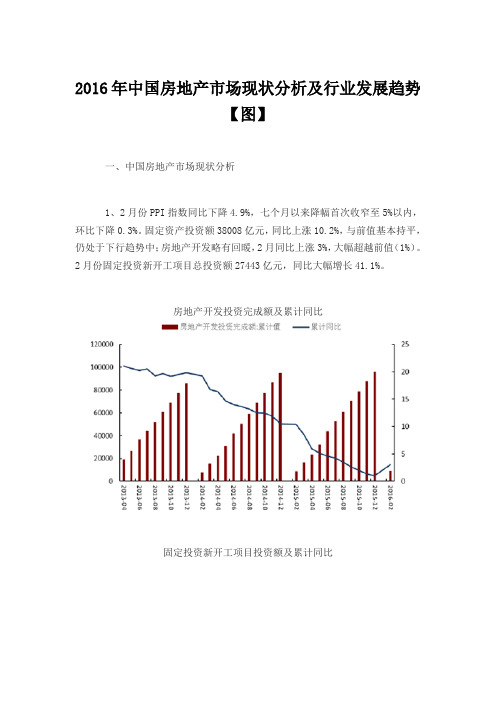

2016年中国房地产市场现状分析及行业发展趋势

2016年中国房地产市场现状分析及行业发展趋势【图】一、中国房地产市场现状分析1、2月份PPI指数同比下降4.9%,七个月以来降幅首次收窄至5%以内,环比下降0.3%。

固定资产投资额38008亿元,同比上涨10.2%,与前值基本持平,仍处于下行趋势中;房地产开发略有回暖,2月同比上涨3%,大幅超越前值(1%)。

2月份固定投资新开工项目总投资额27443亿元,同比大幅增长41.1%。

房地产开发投资完成额及累计同比固定投资新开工项目投资额及累计同比2、3月百城房地产均价11303元/平方米,环比上涨1.90%,同比上涨7.41%,共60个城市环比上涨,比上月减少1个城市。

一二三线城市,环比分别上涨2.91%、上涨1.05%、上涨0.64%;同比分别上涨24.52%、上涨2.90%、上涨0.65%。

2013-2016年中国百城均价及环比上涨城市数2013-2016年百城、一线、二线、三线均价同比增速3、3月跟踪65大城市一手房合计成交41.18万套,环比上升119.0%,同比上升66.7%,累计同比上升36.7%;一线、二线、三线城市分别成交4.6万套、16.6万套,19.9万套,环比分别上升95.0%、122.6%、122.3%,同比分别上升34.5%,69.9%,73.4%。

65大城市一手房成交套数及同比增速一二三线城市一手房成交同比增速2016年3月65城一手房成交套数及面积2016年3月65城一手房成交套数前二十城市4、19大城市二手房合计成交16.1万套,环比上升155.0%,同比上升170.4%,累计同比上升102.1%。

一线、二线、三线城市分别合计成交51.5万套、6.3万套、4.7万套,环比分别上升112.7%、上升154.7%、上升226.5%;同比分别增长184.1%、增长149.0%、增长188.3%。

2016年3月19大城市二手房合计成交套数及同比增速2016年3月一二三线二手房成交套数同比增速2016年3月19城二手房成交套数及面积5、24大城市住宅可售套数合计114.9万套,环比下降7.7%;去化周期8.5个月,较上月基本不变。

某季度北京市写字楼市场分析报告

2004年第四季度北京市写字楼市场分析一、市场回顾本季度北京市国民经济稳定增长,写字楼市场供需持续增长,尤其东部地区,需求增长平稳,售价稳定,租金表现上升。

-宏观调控成效显著中国国家统计局发表今年前三季的经济数据。

从数据看,中央政府在近几个季度采取的宏观调控措施,已开始收到预期成效。

原本快速增长的通胀情况,目前已受到控制。

自宏观调控以来,通胀率已经明显回落,同时国家对钢铁、水泥、铝业等行业的控制已经取得明显成果。

以土地和信贷为主的调控措施,已经使全国房地产行业的市场供应量和需求均受到明显影响。

-央行加息中国人民银行决定,从2004年10月29日起上调金融机构存贷款基准利率,放宽人民币贷款利率浮动区间,允许人民币存款利率下浮。

金融机构一年期存款基准利率上调0.27个百分点,由现行的1.98%提高到2.25%;一年期贷款基准利率上调0.27个百分点,由现行的5.31%提高到5.58%。

由于央行加息,房地产市场供应受到一定限制,而需求所受影响较为明显。

二、供需情况1、供给情况本季度北京市新入伙写字楼工程相对较少,包括英蓝国际、长安兴融中心等高档写字楼工程,建筑规模60万平方M,这些高档工程多以销售方式进入市场,工程档次普遍较高。

表1 第四季度部分新入市写字楼工程工程名称区域立项建筑规模售/租价格报价长安兴融中心金融街综合楼180000平方M 售2600美元/平方M佳程广场燕莎写字楼141000平方M 售3000美元/平方M南新仓国际大厦东二环写字楼110000平方M 售15000元/平方M CEO首创拓展大厦中关村写字楼36000平方M 售16800元/平方M丰汇时代金融街写字楼89000平方M 售16000元/平方M富华金宝大厦东长安街写字楼51000平方M 租28.5美元/月.平方M 英蓝国际金融街写字楼100000平方M 租30.0美元/月.平方M2、价格情况四季度是写字楼市场的成交旺季,由于租售成交活跃,北京市写字楼市场租售价格均有所上涨。

2016年1季度回顾

甲级办公楼市场2016年第一季度西安甲级办公楼市场迎来近两年首个新项目竣工入市。

该项目为凯德广场二期,由开发商全部自持对外出租,位于南二环与小寨片区,总建筑面积达22,280平方米。

截至一季度末,西安甲级办公楼市场总存量达655,000平方米。

受宏观经济放缓影响,本季度甲级办公楼市场净吸纳量仅7,500平方米,录得环比下降9.3%及同比下降63.2%。

本季度,净吸纳量环比同比双降主要归于受国内持续低迷的经济环境所影响,部分企业出于成本考虑缩减了自身办公面积。

再者,由于经营不善及资金链出现问题,部分金融机构关闭办公点。

较为明显的案例包括上海申彤集团关闭其在凯德广场一期、长安国际中心及高新国际商务中心的办公点,涉及办公面积超过3,000平方米。

尽管如此,仍然不少具备实力的大型企业积极升级其办公环境,当中以本地和内资需求最为活跃,约占整体新租活动的九成。

按企业类型来看,金融服务、高科技、能源化工及专业服务成交面积占总成交面积的比例最高,分别为26.8%、24. 2%、15.3%及10.9%。

甲级办公楼市场平均有效净租金微幅上涨。

位于成熟片区的甲级办公楼项目凭借优质的物业管理服务及强劲的租户组合录得租金稳步上升。

此外,本季度新交付项目,南二环及小寨片区的凯德广场(二期),基于一期项目高入驻率及周边齐全的基础设施配套,设定租金高于市场平均租金。

受此推动,西安甲级办公楼市场平均有效净租金环比上涨0.1%至人民币106 每平方米每月。

展望2016年,西安甲级办公楼市场将超过600,000平方米的新增供应,预计部分新项目将面临招租压力。

“2016年将见证大量新项目入市,市场的供应压力有望达历史高峰,尤其在高新区二期锦业路片区。

随着中铁西安中心、迈科商业中心及绿地双子塔A等大体量项目相继入市,高新区二期的竞争将大大加剧。

新入市的超高层项目有望迅速吸引市场关注,对片区现有项目亦将造成一定压力。

”仲量联行西安商业地产部负责人青疏影表示。

2016中国商业地产创新发展报告-上书房信息咨询

2016中国商业地产创新发展报告2016年,商业地产行业在延续2015年基本态势的基础上,随着宏观经济领域的发展变化而发生较为显著的调整,关键词可以概括为“去库存”、“消费升级”、“跨界融合”、“分化”、“轻资产”、“资产证券化”、“外资退出”、“关店”、“社区商业与社群经济”、“资产经营与盘活存量”、“主题化、个性化”等。

一、商业地产“去库存”是2016年全行业的第一要务和第一主题。

与整个房地产行业基本面相一致,商业地产“去库存”问题较为严重。

引发“去库存”一方面是由于开发规划和投资脱离市场需求造成的阶段性过剩和结构性过剩,其二是由于电商的冲击和消费不振引发的商铺需求不旺、租金下降以及空铺问题。

盈石集团研究中心数据显示,2016上半年,全国20大城市商业物业存量接近1.1亿平方米,甲级写字楼(含顶级)市场存量突破5,000万平方米。

2016年至2018年作为新增供应量的波峰三年将加剧现有市场的存量压力。

中国指数研究院常务副院长黄瑜分析,目前成都、沈阳、重庆、天津等二线城市的写字楼空置率均超过30%,明显高于其他城市;部分城市的短期商办库存已经超过住宅,如2016年5月成都的商办可售面积为1007万平方米,而同期住宅库存为749万平方米。

国家统计局数据显示,截至2016年6月末,全国商业营业用房待售面积高达15263万平方米,同比激增23%。

其中,全国十大城市商业市场累计存量已达5267.75万平方米,再次刷新历史新高。

截至7月末,全国商品房待售面积71382万平方米。

与6月末相比,住宅待售面积减少415万平方米,但办公楼待售面积增加26万平方米,商业营业用房待售面积增加196万平方米。

业界人士普遍认为,商业地产去库存形势比住宅更加严峻。

中国社会科学院财经战略研究院等《流通蓝皮书中国商业发展报告(2016~2017)》披露,未来5年内,中国的商品交易市场有1/3将被淘汰,有1/3将转型为批零兼有的体验式购物中心,1/3将成功实现线上与线下对接。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

440

500 480

414

304 377

1.4%

29.4% 2.0%

北京写字楼市场报告 2016年第一季度 资料提供:世邦魏理仕研究部

市场空置率目前处于较低水平

空置率

30%

25%

20%

15%

10%

5%

0%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 2008 2009 2010 2011 整体市场 甲级 2012 乙级 2013 2014 2015 2016

北京写字楼市场报告 2016年第一季度 资料提供:世邦魏理仕研究部

主要细分市场租金达到高峰

甲级写字楼平均成交租金 (人民币, 月/平方米)

700

600 500 400 300 200 100

0

Q4 Q1 Q4 Q3 Q4

Q1 Q2 Q3 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q1 Q2 Q3 Q4 2008 2009 2010 2011 2012 2013 2014 2015 2016 Q1

600

500

400

300

金融街 vs 中央商务区: -4% (2008年一季度)

中央商务区 vs 整体市场: +6% (2008年第一季度) 金融街 vs 整体市场: 200 +2% (2008年一季度)

100

0

Q3 Q2 Q1

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q4 Q1 Q3 Q4 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q3 Q4 2008 2009 2010 2011 2012 2013 2014 Q2 2015 2016 Q1

3.1%

5.6%

按区域划分

中央商务区

金融街 中关村 燕莎 东二环 王府井 望京

2,788,368

678,057 944,354 971,707 385,204 439,756 500,275

0

0 0 0 0 0 79,000

471.6

607.2 317.3 381.9 380.3 414.2 303.6

在金融危机期间签约的大型跨国公司正在进行长 期租赁策略评估。这些目前在市场上表现活跃的 公司预计都将于2017-2019年合约到期。

空置率

市场预测

供应增长会给租户,尤其是在边缘区域提供更多 租赁需求 业主将继续加大对潜在客户的审查和筛选力度, 特别是内资风险投资的TMT公司和网络借贷公司。 这类公司在历史上是具有有高风险和可能不稳定 特征的。

2,327,200

482,000 1,588,200 257,000 107,000 2,427,200

新增供 应占比 (%)

32%

56% 64%

细分市场每年新增供应量 (百万平方米)

2.0

写字楼整体 超甲级 甲级 乙级

1.6

1.2

0.8

7% 57% 33%

商业园区*

整体市场

0.4

0.0 超甲级

2016

•

•

- 空置率: 现楼中物理空置面积,包括已出租但租户尚未迁入的面积;

- 可出租率: 现楼中全部可出租面积。

北京写字楼市场报告 2016年第一季度 资料提供:世邦魏理仕研究部

附录: 优质写字楼市场比较

2015年四季度对比2016年一季度

整体存量 (平方米) 整体市场

新增供应 (平方米)

租金报价 (元/平方米/月)

整体市场

中央商务区

金融街

燕莎

中关村

北京写字楼市场报告 2016年第一季度 资料提供:世邦魏理仕研究部

金融街 CBD与整体市场租金走势对比

甲级写字楼市场平均成交租金(人民币,月/平方米)

700

金融街vs vsCBD: CBD: 金融街 +39%(2015 (2015 三季度 +43% 四季度 )) 金融街 vs 中央商务区: CBD vs 整体市场 :: CBD vs 整体市场 +46% +3% (2015 年三季度 ) +2% (2015 四季度 (2016年一季度) 中央商务区 vs 整体市场: +3% (2016年一季度) 金融街 vs 整体市场: +49% (2016年一季度)

400

300

200

100

0 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016F 2017F 2018F 2019F 2020F 金融街

整体市场成交租金

中央商务区

北京写字楼市场报告 2016年第一季度 资料提供:世邦魏理仕研究部

北京写字楼市场报告

新增供应量(左轴) 新增吸纳量(左轴) 空置率(右轴)

北京写字楼市场报告 2016年第一季度 资料提供:世邦魏理仕研究部

写字楼每年新增供应项目

总建筑面积 (百万 平方米)

600

500

华润二期

400

中建国际中心 中海项目 天圆祥泰大厦 鑫恒发展大厦 金辉 利星行二期B 利星行二期A Z-1B 北京汇亚大厦

金融街

北京写字楼市场报告 2016年第一务区

整体市场

大量新增供应将使空置率上升

左轴 新增供应与吸纳量(千平方米.)

1,400

预测

右轴 空置率

28%

1,200

24%

1,000

20%

800

16%

600

12%

400

8%

200

4%

0

0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016F 2017F 2018F 2019F 2020F

北京写字楼市场报告 2016年第一季度 资料提供:世邦魏理仕研究部

净吸纳量

租金报价

租金成交价

资料提供:世邦魏理仕研究部,北京市统计局

城市概况

GDP 2.30 万亿

人口 2170万

市场存量 7,277,812平方米 .

租金报价 425 元/平方米/月

空置率 6.1%

细分市场

市场存量 (千平方米) 2016年一季度 2,788

丰盛国际金融中心 世纪城市 以太广场A/C Z-12

300

Z-3

美瑞泰富项目

北京国际俱乐部项目

200

启皓中心 国盛中心

Z-15

Z-6

Z-14

Z-2A

100

润世中心二期 北京英皇集团中心 国贸三期B

Z-2B

Z-13 以太广场B

Z-5

0

2016F

中央商务区 金融街

2017F

燕莎

2018F

中关村 东二环

2019F

4.3%

0.5% 2.0% 8.9% 2.3% 1.5% 9.9%

奥运村

• 租金假设条件为: • • - 写字楼中区的单层面积;

479,824

0

376.7

0.0%

292.3

0.0%

2.0%

0.1

1.9%

• 整体市场涵括了超甲级,甲级以及乙级,共计108个写字楼。

- 所有租金不包括物业管理费和免租期;

王府井 望京

2020F

奥运村

北京写字楼市场报告 2016年第一季度 资料提供:世邦魏理仕研究部

按类别分新增供应量

类别

2015年末 市场存量(平方米)

7,198,812

863,599 2,467,114 3,859,099 188,863 7,387,675

2016-2020 年 新增供应 (平方米)

季度环比变化

成交租金 (元/平方米/月)

季度环比变化

空置率

季度环比变化 (百分点)

可利用率

3,418,713

79,000

506.4

-0.5%

405.8

-0.3%

5.5%

1.4

3.1%

按区域划分

中央商务区 金融街 中关村 燕莎 东二环 王府井 望京 奥运村 1,704,775 376,961 202,319 346,550 169,508 301,600 135,000 182,000 0 0 0 0 0 0 79,000 0 538.3 681.0 443.0 426.8 424.8 445.0 324.9 380.0 0.0% 1.2% 4.7% 0.0% 0.0% 0.0% -9.8% 0.0% 416.1 607.2 361.5 321.3 362.5 360.0 272.4 316.6 0.0% 2.1% 3.7% 0.0% 0.0% 0.0% -6.1% 0.0% 3.1% 2.6% 15.1% 1.5% 1.8% 1.0% 58.9% 1.5% -0.5 -2.5 -5.7 0.0 0.0 0.0 57.9 -0.7 3.5% 1.0% 7.6% 0.9% 1.3% 1.2% 12.1% 2.3%

甲级

2017 2018

乙级

2019

商业园区

2020

*商业园区为在UBP Area所租办公面积

北京写字楼市场报告 2016年第一季度 资料提供:世邦魏理仕研究部

内资企业和科技/金融公司更活跃

总净吸纳量百分比, 按国籍

100% 90% 80% 70% 60%