恒大工程硕士第二章现金流量及构成讲义

第二章现金流量构成与资金等值计算

2)不应计提折旧的固定资产:

房屋建筑物以外的未使用的固定资产 以经营租赁方式租入的固定资产 在建工程交付使用前的固定资产 停产、关停企业的固定资产 过去已经估价单独入帐的固定资产 已提足折旧继续使用和未提足折旧提前报废的固定资产

2.4 经营成本

2.5 销售税金及附加

2.6 增值税

2.7 所得税

2.8 其他现金流出

3

有项目净现金流量(1-2)

4

无项目净现金流量

5

增量净现金流量(3-4)

计算指标:

资本金收益率

合计 1

计算期 2 3 4 …n

%

资料来源:投资项目可行性研究指南,中国电力出版社,2002年

二、各类经济活动的主要现金流量

经营成本、固定成本和变动成本、沉入成 本、机会成本的概念

销售税金及附加的内容、含义及计算

利润总额、所得税的计算及净利润的分配 顺序

资金时间价值的概念、等值的概念和计算 公式

名义利率和实际利率

本章难点

经营成本、沉入成本、机会成本的概念 等值的概念和计算 名义利率和实际利率

2.6 其他现金流出

3

净现金流量(1-2)

4

累计净现金流量

计算指标:

项目财务内部收益率

%

项目财务净现值(ic= %)

万元

投资回收期

年

资料来源:投资项目可行性研究指南,中国电力出版社,2002年

附表二:

资本金财务现金流量表(新设项目法人项目) 单位:万元

工程经济学第二章 现金流量及其构成

(4)工程经济分析中,根据分析计算的需要, 还要引入一些财务会计中所没有的成本概念, 如机会成本、沉没成本等。这些成本的经济含 义及成本中所包含的内容与财务成本中的成本 不完全一样。

20

1、成本费用的分类

1)按成本中心分类 生产 成本 间接费用 财务费用 期间 费用 管理费用 销售费用 直接费用

为组织和管理 直接人工 生产所发生的 直接材料 其它直接费用(含折旧) 间接人工 间接材料 其它间接费用(含折旧)

24

3、折旧的计算Ⅰ——一般折旧法

1)平均年限法:每年计提折旧额相等 年折旧率=(1-预计净残值率)/ 折旧年限

年折旧额=固定资产原值×年折旧率

【例2-1】某类固定资产原值为120,000元,估计 残值为原值的5%,估计使用年限为20年,求年和 月折旧额。 V VL D K 解:年折旧额 = 120000× 1-5% N 20 =5700(元) 月折旧额 = 年折旧额/12= 475(元)

29

4摊销费估算

无形资产和递延资产等一次性投入费用的分摊, 同固定资产折旧; 无形资产:有法定年限和受益年限的取短者,

无法定年限取合同或申请年限 均无者按不少于10年的年限;

递延资产:开办费从企业开始生产经营起,按不短于5

年的期限平均分摊; 经营租赁租入的固定资产改良支出按租赁期 平均分摊;

30

13

无形资产、递延资产

无 形 资 产

递 延 资 产

能为企业长期提供某种权利或利益但不具有实物形态

的资产。

包括专利、著作权、版权、商标、专利、非专利技术等 其价值在服务期内逐年摊销,摊销费计入成本

项目筹建期内,集中发生除固定资产投资和 无形资产投资以外的各项费用所形成的资产。 包括开办费、租赁固定资产改良费等

第二章现金流量的构成

•单位里程折旧额=

•=1.9(元/公里)

•使用年限内预计工作量

•月折旧额= •当月实际完成工作量×单位工作量折旧额=3800(元

)

第二章现金流量的构成

3. 加速折旧法

Ø 加速折旧法是使固定资产在使用年限内加快得到补偿,是 在固定资产使用前期计提折旧较多而使用后期计提折旧较 少,主要有年数总和法和双倍余额递减法:

Ø 直线折旧法(年限平均法):同一固定资产每年 折旧额相同,计算公式为:

•年折旧额 •固定资产原值-固定资产净残值

=

•折旧年限

•年折旧率= •年折旧额 •×100%

=

•1-预计净残值率 •×100%

•固定资产原值

•的构成

例1 某固定资产原值100万元,预计固定资产 净残值率为3%,预计使用年限10年,求固 定资产年折旧率、月折旧率、年折旧额。

Ø 年数总和法:固定资产的折旧率是逐年递减的,计算公式

如下:

•年折旧率= •折旧年限 — 固定资产已使用年数

•折旧年限的逐年数字之 和

×100%

•年折旧额= •(固定资产原值—固定资产净残值)×年折旧率

第二章现金流量的构成

例3 某固定资产原值50 000元,预计使用年 限为5年,预计净残值2000元,采用年数总 和法计算各年折旧额。

第二章现金流量的构成

1.增值税

Ø 增值税税率有三档:基本税率、低税率和 零税率。

零税率:出口货物; 13%低税率:水电气,图书报纸杂志,农

业生产资料等; 17%基本税率:其他

计税公式: 应纳税额=当期销项税额-当期进项税项 销项税额=销售额×适用增值税额

第二章现金流量的构成

•使用年限内预计工作量

•月折旧额=•当月实际完成工作量×单位工作量折旧额

第二章现金流量及其构成

16

• 例如,生产10辆汽车的 总成本为10万元,生产 11辆汽车的总成本为 10.9万元,生产12辆汽 车的总成本为11.7万元, 则第11辆汽车的边际成 本为9000元,第12辆 汽车的边际成本为8000 元。

17

• 机会成本 • 机会成本是将一种具有多种用途的有限资 源置于特定用途时所放弃的最大收益。 资金机会成本作出一种选择(决策)而放弃

销售 企业为销售产品而发生的各项费用。包括运输费、折旧费、销售人员 费用 的工资、佣金及福利费和广告费等

14

2、几种常见的成本 (1)根据成本与工程量的习性分为:固定成 本、可变成本、半可变成本 (3)根据经营决策分: 经营成本、边际成本、机会成本、沉没成本 • 经营成本指项目总成本中扣除固定资产折旧 费、无形资产及递延资产摊销费和利息支出 以后的全部费用。 经营成本 = 总成本费用 - 折旧费 - 摊销 费 - 利 息支出

9

3、投资的分类

10

第二节

投

资

• 4、建设项目总投资的构成

• 按性质分为:固定资产投资、流动资产投资、无形资产投资、 递延资产投资。 • 按项目进度分为:基本建设投资、投产前支出、流动资金。 • 项目总投资包括建设投资、建设期利息和生产流动资金。 • 建设投资由工程费用(建筑工程费、设备购置费、安装工 程费)、工程建设其他费用和预备费(基本预备费和涨价预备 费)组成。 • 1、工程费用=建筑工程费+设备购置费+安装工程费 • 2、工程建设其他费用 • 3、预备费=基本预备费+涨价预备费 •

15

• 边际成本: 表示当产量增加1个单位时,总成本 增加多少。一般而言,随着产量的增加,总成 本递减的增加,从而边际成本下降,也就是说 的是规模效应。 边际成本是指在一定产量水平下,增加或减少 一个单位产量所引起成本总额的变动数。通常 只按变动成本计算。 • 边际成本用以判断增减产量在经济上是否合算。 它是在管理会计和经营决策中常用的名词。

工程经济学课件第2章

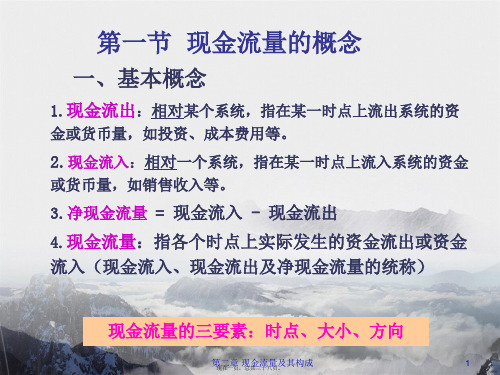

现金流量的三要素:时点、大小、方向

第二章 现金流量及其构成 现在一页,总共三十八页。

1

第一节 现金流量的概念(续)

二、现金流量的表示方法

1.现金流量表:用表格的形式描述不同时点上发生的各 种现金流量的大小和方向。

年末

0

12

3

4

5…

现金流入

1300 1900 2500 …

现金流出 6000

500 700 900 …

现在第十二页章,总现共金三流十八量页及。其构成

10

一、投资

➢无形资产、其他资产

无形资产:能为企业长期提供某种权利或利益但不具有实物形 态的资产。

包括专利、著作权、版权、商标、专有技术等

其价值在服务期内逐年摊销,摊销费计入成本

其他资产:项目筹建期内,集中发生除固定资产投资和无形资产投 资以外的各项费用所形成的资产。 包括开办费、租赁固定资产改良费、固定资产装璜、装修费等

税率:除娱乐业外,分3%,5%两个档次。

现在二十四页,总共三十八页。

消费税

消费税的纳税义务人为在我国境内生产、委托加工 和进口某些消费品的单位和个人。

征收消费税的消费品主要是奢侈品、非生活必需 品、高能耗、高档消费品、特殊消费品(如烟、 酒、鞭炮等)、稀缺资源消费品等。

特点:是价内税,与增值税交叉征收,即对应税 消费品既要征收消费税,又要征收增值税。

为保证国家正常的税收来源,防止企业多提和快提折 旧费,现行财务制度对折旧方法和折旧年限均有明确 规定。将企业的固定资产分为3大部分,22类,对各 类固定资产折旧年限规定了一个最高限和最低限。

第二章 现金流量及其构成

现在十七页,总共三十八页。

17

二、成本费用

第二章:现金流量的构成及资金的等值计算

(二)、资金等值计算的基本公式 把在一(一系列)时间点发生的资金额转换成另 一个(一系列)时间点的等值的资金额,这样的一个 转换过程就称为资金的等值计算。 根据支付形式和等值换算点的不同,资金等值计算公 式可分为两类:一次支付类型和等额支付类型。 1· 一次支付类型。它包括两个计算公式; (1)、一次支付终值公式。如果有一项资金,按年 利率i进行投资,n年后本利和应该是多少?也就是已 知P、i、n,求终值F。 其公式是: F=P(1+ i)n

例如;某企业向银行贷款,有两种计息方式,分别是: A:年利率8%,按月计息; B:年利率9%,按半年计息。 问:企业应采取哪一种计息方式? 解:根据公式可有:A方式:iA=(1+8%/12)12 -1 =0.083=8.3% B方式: iB=(1+9%/2)2-1 =0.092=9.2% 由于iA ‹ iB,故企业应该选择的计息方式为A方式

F=?

0 1

2 3

4

5

P=1000

由公式知道可得:

F=P(1+ i)n =1000(1+12%)5 =1000×1.7623=1762.3(万元) 这个问题也可以利用公式 F=P(F/P,i,n)查表计 算 即:

(2)· 一次性支付现值公式 如果我们希望在 n年后得到一笔资金F, 在利率为 i 的情况下,现在应该投资多 少?也即是已知F, i ,n ,求现值P 其公式是: P=F(1+ i)- n

其现金流量图为:ቤተ መጻሕፍቲ ባይዱ

F

0

1

2 n-1 n

第02章 现金流量及其构成

工程经济学第1章 复习提要College of Civil EngineeringHunan University of Sci. & Tech.第二章 现金流量及其构成1第1章主要内容: 工程经济学的定义 工程、技术和经济的基本概念及它们之间的关系 工程经济学的研究对象和特点 工程经济学与相关学科的关系 工程经济学的产生与发展 工程经济评价的基本原则第二章 现金流量及其构成2工程经济学第二章 现金流量及其构成第二章 现金流量及其构成3本章要求 通过本章的学习,学生应: 熟悉现金流量的概念; 掌握投资、成本费用、折旧、摊销、销售收入、利润与税金等工程经济分析的基本要素 的基本涵义; 重点掌握固定资产折旧的计算方法; 了解工程经济分析中涉及到的税金的种类。

第二章 现金流量及其构成4本章主要内容" 现金流量的概念 现金流入 现金流出 净现金流量"现金流量的构成 投资 成本费用 销售收入 税金 利润第二章 现金流量及其构成5第一节 现金流量的概念一、基本概念1.现金流出:相对某个系统,指在某一时点上流出 系统的资金或货币量,如投资、成本费用等。

2.现金流入:相对一个系统,指在某一时点上流入 系统的资金或货币量,如销售收入等。

3.净现金流量 = 现金流入 - 现金流出4.现金流量:指各个时点上实际发生的资金流出或 资金流入(现金流入、现金流出及净现金流量的统 称)现金流量的三要素:时点、大小、方向第二章 现金流量及其构成6第一节 现金流量的概念(续)二、现金流量的表示方法1.现金流量表:用表格的形式描述不同时点上发生 的各种现金流量的大小和方向。

年末012 345 … n-1 n现金流入1300 1900 2500 … 2500 2900现金流出 6000500 700 900 … 900 900净现金流量 -6000 0 0 800 1200 1600 … 1600 2000项目寿命周期: 建设期+试产期+达产期+稳产期+衰退期+回收处理阶段第二章 现金流量及其构成72.现金流量图与横轴相连的垂直线,箭头向上表示现金流入,向下表 示现金流出,长短为现金流量的大小,箭头处标明金额。

2第二章现金流量及其构成

2019/12/1

43

3、资源税

是以被开发或占用的资源为征收对象的各种 税。

包括资源税、土地使用税。

2019/12/1

44

4、特定目的税(行为税)

4.1投资方向调节税:是以投资行为为征收对 象的一种税。

①机械设备的投资;

②建筑物、构筑物的投资;

③其他投资。

在估算时,首先估算出机械设备部分的投 资,然后根据其他两部分与设备投资的比例 关系,分别逐渐估算,再汇总求和,即为固 定资产总投资。

2019/12/1

16

*固定资产投资估算

3.工程概算法

工程概算法主要用于设计概算。是在投 资估算的控制下,由设计单位根据初步设计 (或扩大初步设计)图纸及说明、概算定额、 各项费用定额或取费标准、设备、材料预算 价格等资料,编制和确定的建设项目从筹建 到竣工交付使用所需全部费用的方法。

前两部分构成企业的生产费用即产品成本,而后 两部分构成国民收入,即净产值。

2019/12/1

20

*成本的概念:

产品成本 是以货币为表现形式的,企业在一定时

期内,为生产和销售一定质量和数量的产品, 按一定规则而支付的全部费用。

2019/12/1

21

*产品成本的分类:

1.按经济性质分类 ⑴直接材料; ⑵直接工资; ⑶制造费用; ⑷管理费用; ⑸财务费用; ⑹销售费用。

1.生产能力指数法(0.6指数法)

K

=K

2

1

(

Q2 Q1

)n

Pf

K1——已建类似项目固定资产投资额

K2——拟建项目固定资产投资额

工程经济学之现金流量及其构成

流励量及志其构人成生

好好(学5习)预备费用

包括基本预备费和涨价预备费。预备费用主要用于 投资过程中因不确定因素的出现而造成的投资额的变 化。

时间 t

注意:若无特别说明

•时间单位均为年;

• 投资发生在年初,销售收入、 经营成本及残值回收等发生在 年末

流励量及志其构人成生 好好学习

例:

300 200 200 200 100

012 3 456

200 200

➢现金流量图的几种简略画法

时间(年)

流励量及志其构人成生 好好学习

第二节 成

现金流量的构

投资者的出资额等于按其投资比例计算的部分,作

为资本金记入“实收资本”科目;大于按其投资比例计算的

部分,作为资本公积金记入“资本公积”科目。

流励量及志其构人成生 好好学习

利润与净资本收益率的比较

项目

方案A 方案B

项目

方案A 方案B

自有资金

100

贷款金额

0

销售收入

100

经营成本

54

折旧费

10

销售税金及附加 6

固定资产净值 = 固定资产原值 - 累计折旧额 期末残(余)值:寿命期末的固定资产残余价值,现金流入

流励量及志其构人成生 好好学习

(2)无形资产投资

指无形资产的获取费用。

无形资产:能为企业长期提供某种权利或利益 但不具有实物形态的资产。

工程经济学 第二章 现金流量及其构成

有多种投入这种资源获取相应收益的机会,如果将这种资

源置于某一种特定用途,必然会放弃其他投资机会,同时

也放弃了相应的收益,再说放弃的机会中最佳收益则为这

种资源用于特定用途的机会成本。

如:某企业有一台多用机床,可以自用也可以出租。出

租可以获得7000元的年净收益,自用可产生6000元的年净

生在第一年的年初,第5年追加投资5 00万元(发生在年初);其他

费用或收益均发生在年末。

单位:万元

750 750 750 750 750 100

750

300 300

0

0

年

1 2 3 4 5 6 7 8 9 10

500

1000

第一节 现金流量及基本构成要素

三、现金流量图

课堂练习:

1.某工程项目预计初始投资500万元,本年投产后,每年

用。因此,在经济分析中,引入沉没成本的概念,有助于

排除与当前决策无关的费用于扰,确保分析决策的科学性。

例如某建筑施工企业两年前花费200万元从国外购入一台

混凝土泵送设备,由于进口关税调整和技术进步,该设备

当前市场价值仅120万元,因此,当前设备决策只能按120

万元考虑,两年前发生过的200万元与当前的决策无关。

第三节 成本的概念及构成

一、成本的概念

(五)沉没成本(Sunk Cost)

是指过去已经支付的与当前决策无关的费用。经济活动

是一个连续的时间过程,过去支付的费用只是造成当前状

态的一个因素,从决策的角度看,当前状况是决策的出发

点,所要考虑的是当前需要实际支付的费用和未来可能发