基于突变级数法的财政脆弱性指数研究

财政收入预测问题1要点

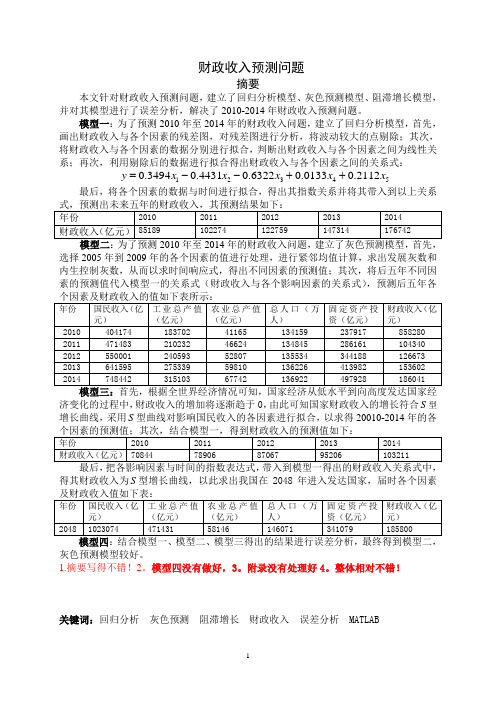

财政收入预测问题摘要本文针对财政收入预测问题,建立了回归分析模型、灰色预测模型、阻滞增长模型,并对其模型进行了误差分析,解决了2010-2014年财政收入预测问题。

模型一:为了预测2010年至2014年的财政收入问题,建立了回归分析模型,首先, 画出财政收入与各个因素的残差图,对残差图进行分析,将波动较大的点剔除;其次,将财政收入与各个因素的数据分别进行拟合,判断出财政收入与各个因素之间为线性关系;再次,利用剔除后的数据进行拟合得出财政收入与各个因素之间的关系式:123450.34940.44310.63220.01330.2112y x x x x x =--++ 最后,将各个因素的数据与时间进行拟合,得出其指数关系并将其带入到以上关系式,预测出未来五年的财政收入,其预测结果如下:年份2010 2011 2012 2013 2014 财政收入(亿元) 85189102274 122759 147314 176742 模型二:为了预测2010年至2014年的财政收入问题,建立了灰色预测模型,首先,选择2005年到2009年的各个因素的值进行处理,进行紧邻均值计算,求出发展灰数和内生控制灰数,从而以求时间响应式,得出不同因素的预测值;其次,将后五年不同因素的预测值代入模型一的关系式(财政收入与各个影响因素的关系式),预测后五年各个因素及财政收入的值如下表所示:年份 国民收入(亿元)工业总产值(亿元) 农业总产值(亿元)总人口(万人)固定资产投资(亿元) 财政收入(亿元)2010 404174 183702 41165 134159 237917 858280 2011 471483 210232 46624 134845 286161 104340 2012 550001 240593 52807 135534 344188 126673 2013 641595 275339 59810 136226 413982 153602 201474844231510367742136922497928186041模型三:首先,根据全世界经济情况可知,国家经济从低水平到向高度发达国家经济变化的过程中,财政收入的增加将逐渐趋于0,由此可知国家财政收入的增长符合S 型增长曲线,采用S 型曲线对影响国民收入的各因素进行拟合,以求得20010-2014年的各个因素的预测值;其次,结合模型一,得到财政收入的预测值如下:年份 2010 20112012 2013 2014 财政收入(亿元) 70844789068706795206103211最后,把各影响因素与时间的指数表达式,带入到模型一得出的财政收入关系式中,得其财政收入为S 型增长曲线,以此求出我国在2048年进入发达国家,届时各个因素及财政收入值如下表:年份 国民收入(亿元)工业总产值(亿元) 农业总产值(亿元) 总人口(万人) 固定资产投资(亿元) 财政收入(亿元) 2048 102307447143158146146071341079185800模型四:结合模型一、模型二、模型三得出的结果进行误差分析,最终得到模型二, 灰色预测模型较好。

基于改进TOPSIS方法的应急供应链脆弱性评价研究

基于改进TOPSIS方法的应急供应链脆弱性评价研究聂彤彤,于雪娇(山东财经大学管理科学与工程学院,山东济南250014)摘要:针对应急供应链脆弱性的特点,提出了一种基于组合权重的改进TOPSIS应急供应链脆弱性评价模型,目的是为企业决策者提供一个评价本公司应急供应链脆弱性的工具。

该模型首先分析了应急供应链和供应链脆弱性相关文献,整理出了一套应急供应链脆弱性的评价指标体系;其次,运用基于混合数据的变异系数法和基于三角模糊数的改进AHP方法确定指标的客观权重和主观权重,并利用综合评价值最大方法计算各指标的组合权重;最后,运用改进的TOPSIS方法对应急供应链脆弱性进行排序。

研究结果表明:突发事件影响程度、应急供应链自身性能和应急信息系统完备性对应急供应链脆弱性影响较大。

其中,受灾程度、应急供应链受到冲击后的恢复能力和应急信息共享程度,对应急供应链脆弱性的影响较为显著。

关键词:应急供应链;混合数据;供应链脆弱性;改进TOPSIS法中图分类号:F273.7文献标识码:A文章编号:2095-929X(2020)04-0101-13一、弓I言近年来,全国各地台风、地震等自然灾害发生的频率越来越高,据国家减灾委员会统计,2018年一季度全国各类自然灾害共造成受灾人次达1272.2万,房屋损坏或倒塌近15万间,农作物受灾面积达1241.4公顷,导致直接经济损失196.7亿元。

这些事件的最显著特征就是突发性和极大破坏性,人类往往无法从根本上进行控制。

因此企业运营过程中所构建的供应链在此环境下中断的风险逐步增大,衍生出了应急供应链来保证在突发事件发生的情况下,企业能够满足顾客的需求,把损失降到最低。

本文的研究对象是在自然灾害等突发事件的背景下,企业在运营过程中构建的应急供应链所拥有的脆弱性。

(一)供应链和供应链脆弱性脆弱性在最初是用于分析国际政治而提出的概念,是指改变相互依存的体系所带来的代价,后广泛用于灾害学的研究,近几年逐渐被用于其他领域的研究。

财政分权的经济增长质量效应研究——基于中国省际面板数据的系统GMM分析

(7160328I)

1]f【保平 、魏婕 :《中国经济增 长小数 麓 j质 的 水…敛性 歧 州 沦解释》,《社会科学研究》2()I2‘ 第 3期

1998,PP.221~240;单 新 萍 、卢 洪 友 :《税 收 分 权 ‘j经 济增 K— — 基 f:竹 际 面 板数 据 的实 IlE分 析 》,《当代 财 经 》201I q- 5期

51

/、又瓤.参 2018年第5期

增长数量的研究已经 比较充分 ,但 由于 中国经 济增长数量 与经济增 长质量之 间表现 出明显 的不一 致性 ,致 使财政分权对经济增长质量的影 响效应究竟 如何 ,尚不 得而知 。党 的十九大报 告指 出 ,随着 中 国特 色社会 主义进入新 时代 ,经济建设也 由高速增长 阶段 转 向高质 量发展 阶段。新 时代 必须 坚定不 移地贯 彻创新 、协 调 、绿色 、开放 、共享 的“五大发展 理念 ”,更加注重发展质量和效益的不断提升 。可见 ,中国财政分权对经 济 增长质量 的影 响究竟如何 ,是一个新的研究视 角 ,也是亟需 回答 的重要现实问题 。

② JJjn J.Y.and l,iu Z.,“Fiscal Decenlralizati ̄)II and OllOlni(’Gr owth in China,” conoHliC Det’elopmf,,“ .nd Cuhur.I Chang ̄ .『IlI.49

2000,PP.1~21;张曙霄 、戴永安:《异质性 、财政分权 j城市经济增 长—— 琏于面板分位数 同归模 型的研究》,《金融研究》20】2 1 ③ Zhang T.and Zou H.,“Fiscal DP(、entralization,Public Spending,and Economic Growth in China,”Journal ,厂Publi<· f ollomi ̄ .I10 67

基于突变级数法的突发自然灾害风险等级评价

a s t e r s r i s k s y s t e m ,a n e v a l u a t i o n i n d e x e s s y s t e m w a s s e t u p f r o m t h e a r e a a f f e c t e d b y n a t u r a l

t r o p h e t he o r y t o ma k e t h e r i s k g r a d e r a t i n g t o t h e S i c h u a n p r o v i n c e o f We nc h u a n e a  ̄h q u a ke

Ev a l ua t i o n o f e me r g e n c y n a t u r a l d i s a s t e r s r i s k ba s e d o n s ud de n c ha n g e p r o g r e s s i o n

1 . 1 建 立突变 评价 指标体 系

势发 展变化 的急 需 ; 也是我 国 目前 的 自然 灾害 防范

减灾救灾 的措施 , 但这些自然灾害严重影响了社会 经 济 的稳 定 与发展 . 自然灾 害发 生 的严重程 度 的确

定 关 系到能否 对各 种突发 性事件 进行 控 制与决 策 ,

因此 , 对 突发 的 自然灾 害风险 等级评 估 与预测 是形

1 突 变级 数 法 评价 原理 和 基 本 步骤

我 国是一个 多 种 自然 灾害频 发 , 灾 损 失严 重 的国家之 一 , 经 常发 生洪水 、 地震 、 台风 、 泥石 流 、 生

物灾 害等 自然 灾 害 . 如: 2 0 0 8年 汶 川 1 地震 , 2 0 1 0年

基于突变级数法的建筑施工安全评价

Ke o d :cnt co nep s ; a s oh rges nme o ( P ;sf vla o yw rs o su tnetrd e ct t pepors o td C M) a t ea t n r i ar i h e y ui

建筑业是高风险的行业 , 其安全管理一直 都是建筑管理 的重要 内容 ¨ 如何保障和提高建筑施工现 】

p ro n l n ae n fq  ̄i ct n s u tr n ae rd cin ma a e n ,a d tee au t n mo e o srcin sft esn e ma gme to . l a o t cuea dsft po u t n g me t n v lai d lo c n t t ae l f i r y o h o f u o y

w sst p h s m W eie ya e  ̄ poet ters t so e a ime o a r t a, f c v dacrt. a e u .T es t a vr db t t ye s  ̄ ra u r c, h u s hw dt ths td w f a i l eet ea cua j el h t h t cc p i n e

1 突变理论评价法

11 基本 原 理 . ‘

突变理论是研究连续发展过程 中出现的突然变化现象 , 以及突然变化 因素与连续变化因素之间的关 系 . 】利用势函数将临界点进行分类 , 并根据势 函数 的存在与消失判断事物 的稳定与不稳定、 渐变与突 变, 并利用数学模型描述质量互变过程 , 对不连续现象进行预测.

12 评价 步 骤 .

ቤተ መጻሕፍቲ ባይዱ

() 1 确立评价指标. 对评价总指标进行多层次分解 , 分解到可获得该层指标数据为止. 将一个指标进 行分解是为了获得更具体的指标 , 可以进行量化时分解就停止. 由于突变系统 的控制变量不超过 4个 , 所 以相应各层指标数不能超过 4 个. () 2 确定突变模型. 运用突变理论进行评价一般采用 以下 4 种模型:

地方政府专项债券违约风险 基于KMV模型的分析

谢谢观看

二、KMV模型介绍

KMV模型是一种常用的信用风险度量模型,其理论基础为Merton的违约概率 模型。KMV模型通过计算债券的违约概率和违约损失率,实现对信用风险的度量。 其中,关键在于如何确定债务人资产价值及其波动率。

三、KMV模型在江苏省地方政府 债券中的应用

1、确定发债主体的资产价值及其波动率:首先需要获得江苏省地方政府的 相关财务数据,如财政收入、支出等,以此估算其资产价值。同时,利用历史数 据估计资产的波动率。

通过与其他债券违约风险的对比分析,可以发现地方政府专项债券的违约风 险具有一定的特殊性。一方面,由于地方政府的资产价值波动率较高,意味着其 专项债券的违约风险相对较大;另一方面,地方政府的财政状况和经济发展水平 对地方政府专项债券的违约风险具有显著影响。

对策建议 针对地方政府专项债券违约风险,我们提出以下对策建议: 1、加强债券风险管理。各级政府应建立健全地方政府专项债券风险管理机 制,严格控制债券发行规模和速度,降低违约风险。

2、计算违约概率:结合估算的资产价值及其波动率,利用KMV模型计算江苏 省地方政府的违约概率。考虑到地方政府债务的特殊性,需要对模型进行适当修 正,以更准确地反映实际情况。

3、估计违约损失率:根据历史数据和相关政策规定,可以估计江苏省地方 政府债券的违约损失率。这一步骤需要考虑多种因素,如地方经济的发展状况、 政府财政实力等。

地方政府专项债券违约风险分析

1、影响因素

地方政府专项债券违约风险受多种因素影响,其中债务规模、债务结构、经 济增长率等是关键因素。

债务规模:地方政府专项债券规模越大,违约风险越高。 债务结构:债务结构不合理会导致债务到期偿还压力集中,增加违约风险。

经济增长率:地方经济增长率越高,财政收入增加,违约风险相对降低;反 之,违约风险升高。

企业财务困境预测的三种研究模型分析-证券投资论文-经济学论文

企业财务困境预测的三种研究模型分析-证券投资论文-经济学论文——文章均为WORD文档,下载后可直接编辑使用亦可打印——财务困境(Financial Distress)又称财务危机(FinancialCrisis)、财务失败(Financial Failure),财务破产(FinancialBankruptcy)只是财务困境的一种极端表现,是最严重的财务困境状态。

企业因财务困境导致破产实际上是一种违约行为,所以财务困境又可称为违约风险(Default Risk) (吴世农和卢贤义,2001)。

自Beaver(1966)使用财务比率来预测企业失败的研究以来,有关企业财务困境预测的研究便成为国内外学者广泛关注的课题。

当前,预测和管理企业财务困境越来越成为企业经营、投资决策和贷款决策的一个重要组成部分(Beaver,Correin McNichols,2011),股东、债权人以及企业员工都对财务困境或即将破产的风险给予高度的重视。

目前,理论界关于企业财务困境预测的研究基本形成了以下三种主流的方法或模型:基于会计信息的传统模型,以Altman (1968) 的Z-Score 模型为代表;基于未定权益分析(Contingent Claims Analysis,CCA)的模型,该模型视权益为公司资产价值的一项看张期权,如Vassalou Xing(2004)的研究;风险模型(Hazard model),这种模型同时使用会计和市场数据来预测企业的财务困境,以Shumway(2001)的研究为代表。

这些模型的判别能力常通过以下3 个维度来衡量(Agarwal Taffler,2014):区分失败和非失败企业的能力;不同模型捕获企业失败或破产的增量信息程度;当失败和非失败企业的误分类成本不同时,模型的绩效表现。

现有研究常在这3个维度间进行比较,并得出了一些有争议的结论。

一、基于会计信息的传统模型基于会计信息的传统模型从上市公司公开披露的财务报表中滤取信息来评估企业陷入财务困境的程度。

基于IS-LM模型的财政政策的挤出效应及其对策研究

基于IS-LM模型的财政政策的挤出效应及其对策研究摘要:IS-LM模型是研究产品服务市场与货币市场均衡的一种模型,该模型以凯恩斯交叉和流动性偏好理论为理论依据,可以验证短期内财政政策的挤出效应。

本文以2020-2019年的数据变量来构建中国消费、投资及实际货币余额函数;在进行OLS估计时,利用计量经济相关检验排除异方差、序列相关及同期内生性对估计产生的影响。

结果显示:我国IS曲线斜率较大,且其绝对值显著大于LM 曲线斜率,因此在等量投入下,财政政策将对拉动短期经济增长起到更显著的乘数效应。

根据这一实证结果,本文提出了加强减税政策的实施、实行消费税改革、采取合理的财政政策搭配对策等建议。

关键词:IS-LM模型;财政政策;挤出效应;对策我国经济的发展离不开政府的宏观调控作用,而政府的宏观调控主要会表现为财政政策和货币政策两方面,政府通过调控这两个政策的松紧度来调控我国的宏观经济。

当前,中美贸易摩擦的背景下,我国外部经济需求开始萎缩,政府需要采取措施来来扩大外需。

虽然政府会针对宏观经济的环境采取相应的政策措施,但是政策是否发挥了应有的作用,还有待进一步进步验证。

IS-LM模型可以更好地揭示各种财政政策的平衡关系,检验产品市场和货币市场是否达到均衡,这一模型也可以用来分析财政效应的挤出效应。

本文以IS-LM模型为宏观经济政策搭配方式的理论基础,分析短期财政政策与货币政策的搭配方式是否达到均衡,并针对实证分析的结果来提出相应的改善对策。

一、相关理论概述(一)财政政策的内涵财政政策是指在特定时间内政府通过改变财政收入、支出的规模,以达到具体政治、经济、社会发展目标的指导准则及相应的措施。

其分为财政支出政策和财政收入政策,比较典型的财政收入政策是税收政策,其通过税收来提升政府的税收收入,方便政府将这些收入利用到更多造福人民的领域中。

典型的财政支出政策有财政投资政策和财政补贴政策等,政府会对一些基础设施(车站,高铁,公路,通信,供水)等公共设施的建设进行投资,使得这部分建设项目可以顺利建成,从而为方便人们,此外,政府为了鼓励企业等市场主体更好地发挥经济作用,会对部分市场主体进行补助,帮助其解决经济困境,使其可以正常运营,为我国经济建设做贡献。

基于改进突变级数的区域科技创新能力评价研究

经济结构调整下的我国财政货币政策规则研究

基金项目:教育部人文社会科学研究青年基金西部和边疆地区项目“不确定环境下我国宏观经济政策协调搭配研究”(19XJC790015)。

收稿日期:2021-02-05作者简介:夏仕龙,男,四川内江人,博士,副研究员,供职于四川大学经济学院,研究方向为货币理论与政策。

一、引言改革开放40多年来,我国经济建设取得举世瞩目的伟大成就,GDP 年均增长率超过9%,经济总量位居世界第二。

但宏观经济政策的操作空间在缩窄,M2存在超发之忧,2019年的M2/GDP 超过200%;政府债务隐忧显现,2019年我国政府债务负债率(债务余额/GDP )为38.5%。

过量M2和政府债务存量或多或少限制了货币政策和财政政策的操作空间。

2012年开始,经济发展进入新常态,从高速增长转换为中高速增长,注重调结构稳增长。

2017年10月18日,习近平总书记在中国共产党的十九大报告中明确提出,我国经济已由高速增长阶段转向高质量发展阶段。

新时代的宏观经济政策不再延续大水漫灌的特征,强调精准发力。

过去宏观经济政策的终极目标是经济的高速增长,强调总量;新时代宏观经济政策的终极目标是经济的高质量发展,强调结构。

这种终极目标的转换对宏观经济政策提出新的要求,即除了要求财政政策具有调结构作用外,还要求货币政策具有调结构作用,因此出现针对小微、三农的定向降准等结构性货币政策。

随着利率市场化形成机制的建立和完善,货币政策调控模式正由数量型向价格型转变,在目前的过渡期,数量型和价格型货币政策形式共存,实为混合型货币政策。

新的宏观经济政策形式的诞生对传统的宏观经济政策分析框架提出挑战。

经典的货币政策规则要求货币政策指标对经济增长指标和物价上涨指标做出反应;经典的财政政策规则要求财政政策指标对政府债务指标和经济增长指标做出反应。

经典的货币政策规则和经典的财政政策规则重点关注经济总量指标,忽视经济结构指标,这对于经济结构成熟稳定、只需关注经济总量指经济结构调整下的我国财政货币政策规则研究夏仕龙(四川大学,四川成都610065)摘要:当前,我国经济已由高速增长阶段转向高质量发展阶段,经济结构调整任务艰巨。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于突变级数法的财政脆弱性指数研究【摘要】本文采用突变级数法、熵值法等构建我国财政脆弱性评价指标体系,研究我国财政脆弱性,分析脆弱性的影响因素。

结果表明:2002~2004年、2008年、2010~2014年我国财政脆弱性程度较往年升高。

虽然2010年至2014年间的脆弱性指数数值较往年处于较高水平,但总体呈现下降态势,说明近年来我国财政脆弱性状况正在逐渐改善;财政脆弱性同时受到内部和外部因素的影响,内部因子对财政脆弱性的影响程度普遍高于外部因子。

内部因素中,财政赤字相关指标对财政脆弱性的影响最显著。

外部因素中,物价因素是影响财政脆弱性的最主要因子之一,金融市场因子对财政脆弱性亦有显著影响。

本文最后给出相应政策建议。

【关键词】财政脆弱性指标体系突变级数法【中图分类号】F812【文献标识码】A财政政策作为政府宏观调控的重要手段之一,在保持经济平稳健康发展中起到无可替代的作用。

特别是2007年美国金融危机以来,面对金融危机所引发的产出急剧下降,各国政府迅速做出反应,纷纷借助积极财政政策来维持经济的稳定和发展,但这些政策行为在对经济产生正面刺激的同时,也对财政系统的有序性造成扰动和冲击。

在后危机时代,一些发达国家相继产生主权债务危机。

与此同时,新兴市场国家的财政也逐渐暴露出问题,使得由不恰当的财政政策所引发的财政脆弱性问题逐渐成为各国学者关注的焦点和研究热点。

脆弱性概念最早起源于自然灾害领域,随后脆弱性理论在经济金融领域内得到了广泛应用和发展。

Furman和Stigliz (1998)认为一个经济体受到冲击而产生波动,如果在很大程度上无法吸收掉所有震荡,可称该经济体的脆弱性较高;Frankel和Saravelos(2010)则认为一个国家如果出现了大量的产出下滑,股票市场指数下降,流动性降低且需要寻求IMF 财政扶助时,就出现了脆弱性。

脆弱性指变化冲击会对一个系统造成伤害的程度,或者危险性事件对一个系统的影响程度,以及在一个系统暴露出的受伤害或者受攻击的可能性的大小。

它是一个同“风险性、不确定性、敏感性和复原能力”相联系的术语,是一个系统面对来自各方面的多维性冲击时,可能受到影响的程度或风险。

由于研究对象和学科视角的不同,学者对脆弱性概念的理解也不尽相同。

关于财政脆弱性,部分文献已有所界定:Rial和Vicente(2004)在以乌拉圭为例研究小型开放经济体的财政脆弱性时认为,脆弱性主要是指在宏观经济局势变化时流动资金偿付能力不足造成的违约风险;Stoian(2010)认为当政府不能够确保为其所有的偿付性债务提供足够的财政资金来源时,可认为财政政策是脆弱的,这与Brixi,Shatalov和Zlaoui(2000)的观点类似。

Hemming和Petrie(2000)、Hemming,Kell和Schimmelpfennig(2003)给财政脆弱性做出了一个综合性较强的定义:第一,避免过多的财政赤字和公债以防止短期宏观经济稳定性和长期财政可持续性受到威胁;第二,设计一个弹性的财政政策,保证财政系统能迅速应对突发的国内外非均衡局势;第三,财政系统能够保证一个合理和稳定的税率,从而为公共预算支出提供足够的财政收入。

本文认为,财政脆弱性是一个综合反映财政系统风险、财政系统可能面临的不确定性、财政系统敏感度和财政系统的复原能力的概念,它是指一个国家、地区或者城市的财政系统在面临冲击时容易出现波动或受到影响的特性,与这个狭义脆弱性相对应的指标是财政稳定性。

目前研究财政脆弱性的文献极少,国外代表性文献主要包括:Fouad,Maliszewski和Hommes等(2007)将政府公共债务率作为重点考察指标,采取了历史事件法和定性分析方法研究中东地区产油国的财政脆弱性。

Stoian(2010)依据政府债务增长方程式,建立财政赤字/GDP比率与公债/GDP比率之间的关系式,并将该“所需预算盈余”与现期预算盈余作比较,将二者差额的平方项作为财政脆弱性的判断指标,以此对欧盟27国1970-2012年间的政府财政脆弱性进行分析。

另有文献通过构建指标体系对财政脆弱性进行研究。

Baldacci et al.(2011)建立了一个能够衡量展期风险的财政指标体系,计算了财政脆弱性指数和财政压力指数。

该研究中的指标包括基本财政指标、长期财政指标以及资产负债管理三类。

然而,其在计算财政脆弱性指数时,仅仅在对数据进行标准化的基础上对指标进行简单平均。

Jdrzejowicz 和Kozinski(2012)提出了一??对财政脆弱性进行测度的框架,这个框架包含公债水平、中期公债的动态性、长期公债的持续性、政府对公债和流动性的运营以及财政制度和约束。

他们运用这个框架对波兰的财政脆弱性进行了分析,但分析主要局限在理论层面。

Fratzscher,Mehl和Vansteenkiste (2011)对发达经济体的财政脆弱性和货币波动之间的关系进行了实证研究,在研究中运用实际赤字额、预期赤字额、外债展期结构和财政赤字总量来衡量财政脆弱性。

Alper、Arbatli和Caceres(2012)对财政脆弱性问题提出了一系列分析框架和指标集,这些分析框架包括对短期、中期和长期视角分析,他们所采用的衡量财政脆弱性的指标主要集中在国家债务方面。

作为主要的新兴市场国家之一,中国财政脆弱性问题近年来备受瞩目。

特别是为了应对本次金融危机,政府推行了大量财政刺激计划,财政支出扩张力度加大,债务规模不断膨胀,与此同时,财政收入的增长速度却出现大幅下降,整个财政体系面临着较大的风险,对外来冲击的消化能力值得关注。

需要特别说明的是,虽然本文是研究财政脆弱性,但并不意味着我国财政是脆弱的,而旨在构建衡量财政脆弱性的指标和指数。

本文依据财政脆弱性的内涵、财政风险表现形式、财政风险的相关因素和宏观经济学理论,遵循统计学中指标选择的原则,结合财政脆弱性分析的需要,综合考虑指标的动态和静态、总量和结构、确定和不确定,以及数据可得性等因素构建财政脆弱性评价指标体系,综合运用突变理论与统计方法研究我国财政脆弱性态势,并分析脆弱性的影响因素。

与已有研究相比,本文的主要贡献在于:第一,笔者对财政脆弱性的分析,不仅仅局限于财政风险,不再局限于分析单一财政指标的变动,而是构造多层次指标体系,增加研究结论的稳健性。

第二,与已有文献较多采用时间序列这种连续性分析方法不同,本文主要基于突变理论对财政脆弱性进行研究,充分考虑财政脆弱性突变的可能,有效提高了指数在反映财政脆弱性变动方面的合理性和科学性。

第三,本文能够提供一个评价财政脆弱性的监测指标,有利于及时监测财政脆弱性变化态势。

财政脆弱性指标体系构建从财政脆弱性的本质看,脆弱性是无法用单一指标来衡量的。

为此,本文构建财政脆弱性评价指标体系。

指标体系框架。

本文在构建指标体系时,主要依据了财政脆弱性的内涵、财政风险表现形式、财政风险的相关因素和宏观经济学理论。

具体而言,首先,根据财政脆弱性概念中所强调的两面性,将财政脆弱性分解为内部因素和外部因素,即财政体系内部的影响因素和外部的经济因素。

其次,将内部因素分解为政府债务因素、财政收支因素和财政制度因素,将外部因素分解为宏观经济因素和金融市场因素。

然后,再将政府债务因素分解为债务总量因素、债务结构因素和债务偿还因素,将财政收支因素分解为财政收入因素、财政支出因素和财政赤字因素,将宏观经济因素分解为经济增长因素、物价就业因素和国际收支因素。

最后,结合“财政风险矩阵”分析法,根据财政收支相关因素、宏观经济和金融市场的基础影响因素选择基础指标。

需要说明的是,在指标体系中加入金融市场因素的原因是近年来我国的金融市场越来越活跃,企业的融资方式逐渐由间接融资为主向直接融资为主转变,居民个人开户数量不断增加,企业和居民参与金融市场(特别是股票市场)的程度上升,金融市场的风险和影响力明显增强,相关当局在防止金融风险方面的责任和负担加重,金融市场对我国整体经济和财政的影响变得尤为重要。

基于此,本文构建了财政脆弱性指标体系框架,如图1所示。

财政脆弱性指标体系。

根据上述财政脆弱性指标体系框架,本部分构建了具体的财政脆弱性指标体系,如图2所示。

在选择指标时,本文不仅考虑了统计学中指标选择的原则,还结合财政脆弱性分析的需要,综合考虑了指标的动态和静态、总量和结构、确定和不确定等。

同时,出于数据分析的需要,本文在指标选择时还综合考虑了我国目前财政、国际贸易和宏观经济统计体系等数据的可得性。

上述指标体系包含42个变量,其中24个指标是反映财政脆弱性的内部因素,18个指标是反映财政脆弱性的外部因素。

其中,内部因素包含债务相关指标13个、财政收支相关指标11个;鉴于相关数据的可得性限制,本文分析所用数据区间为2000―2014年。

由于在此期间未发生财政系统的重大变革,从而不对财政制度因素进行分析。

反映财政脆弱性的外部因素包含宏观经济指标11个、金融市场相关指标7个。

这些指标均对财政系统的脆弱性有重要影响。

我国财政脆弱性指数测算在计算财政脆弱性指数时,本文将突变级数法与熵值法相结合。

突变级数法是以突变理论为基础的综合评价方法,汲取了层次分析法和模糊评价法的优点。

突变级数法的优点是能够对多层次主体进行有效分解,在不需要对指标数据进行赋权的情况下,能够充分考虑各评价指标的相对重要性,计算方法既受到较少的主观干扰,又能够对评价对象相应状态变量进行合理准确的计算。

但是,采用单一的突变级数法也有局限:(1)在对系统进行层次分解时,该方法要求每一层次分解出的指标个数不超过4个,而4个指标可能无法全面反映实际状况;(2)由于每一层的指标个数不超过4个,这需要研究人员对变量进行选择,这种选?裢?往依靠主观判断,增加了研究的主观性。

为了尽量客观并全面地反映财政脆弱性情况,本文对突变级数法的缺点进行修正,将熵值法与突变级数法相结合来计算财政脆弱性指数。

本文将全部因子划分为五个层次,最高层次是最终的财政脆弱性指数,高级因子层为内部因素和外部因素,中级因子层为债务因素、收支因素、宏观经济因素和金融市场因素,初级因子层包括债务规模、债务结构、债务偿还、财政收入、财政支出、财政赤字、经济增长、就业物价、国际收支,基础指标层包括本文分析所用的所有具体指标。

在财政脆弱性指数的计算方面,本文在基础指标计算初级因子时采用熵值法,然后以初级因子为基础运用突变级数法计算最终的财政脆弱性指数。

初级因子水平。

本文在计算指数时,采用熵值法对基础指标进行综合,以客观反映各个指标的贡献程度。

本文涉及的原始变量均是经济金融时间序列数据。

考虑到数据可获得性、统计口径、数据频率等因素,本文选择2000―2014年的年度数据进行分析;出于研究目的,本文中的指标都采用增量、增长率和弹性数据。