突变级数法在企业综合绩效评价中的应用

基于突变级数法的传媒上市企业财务绩效综合评价

突变理论是研究不连续现象的一个新兴数学分支 ,其主要数 学渊源是根据势 函数把临界点分类 ,进而研究各种 临界点附近非 连续性态的特征 ,即为有限个数的若干初等突变 。 把这样得到的知 识与对 不连续现象 的理论分析和观察资料相结合 ,就可建立数学

模型 ,更深刻地认识不连续现象的机理并做 出预测。其基本步骤

四 、 语 结

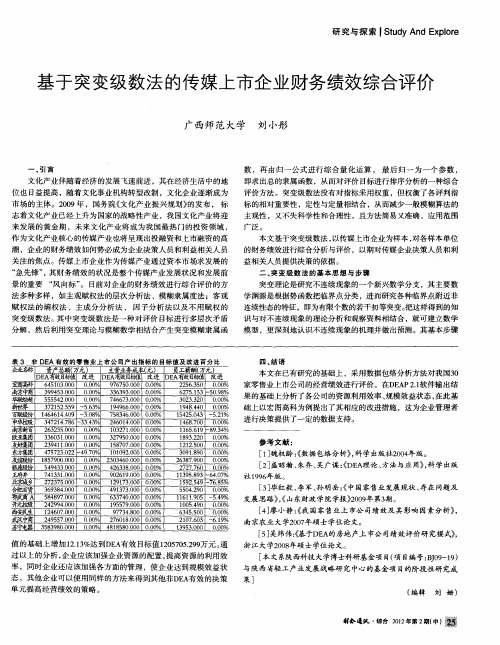

本 文在 已有研究的基础上 ,采用数据包络分析方法对我 国3 0

家零售业上市公 司的经营绩效进行评价 。在D A . E P21 软件输 出结

果 的基础上分析 了各公司的资源利用效率 、 规模效益状态 , 在此基

础上以宏 图高科为例提出了其相应 的改进措施 ,这为企业管理者 进 行决 策提供 了一定 的数据支持 。

文化产业伴随着经济 的发展飞速前进 ,其在经济生活 中的地

位也 日益提高 ,随着文化事业机构转型改制 ,文化企业逐渐成为 市场 的主体 。2 0 ,国务 院《 化产业振兴规 划》 0 9年 文 的发布 , 标

志着文化产业 已经上升为 国家的战略性 产业 ,我 国文化产业将迎 来发展 的黄金期 ,未来文化产业 将成为我 国最热 门的投资领 域 ,

参 考 文献 :

南 欧亚集团

友 好集团

东方集团

友谊眭纷 f  ̄. - K U h 弁井 北 乡 城 合

榭

A

开 元控睫 西安 长生

武汉中商 苏宁电器

233 . 0 0 0 62 5 0 . % 137 . 0 . % 0 O 02 1 0 O 0 0 0 3 6 3 . 0 00% 3 7 5 . 0 . % 3 0 1 0 0 0 2 9 0 0 0 O 0 O 2 9 1 . 0 0O % 1 8 0 0 O O 3 4 0 . 10 O 57 7 0 . % 0 O 4 52 2 4 . % 119 . 0 . % 77 3 2- 97 0 O 00 2 0 0 0 0 0 1 5 9 0 0 O0 % 2 0 4 0 0 0 O 870 . 0 0 . 3 36 . 0 . % O 0 O 593 . 0 0 O 4 4 3 0 . % 4 6 3 . 0 . % 0 O 2 3 8 0 O 0 0 O 7 1 3 . 0 OO % 4 3 1 0 0 9 2 1 . 0 . % 0 0 6 9 0 0 O 0 O 2 2 7 . 0 0O % 1 9 7 . 0 . % 73 5 0 . 0 O 2 1 3 0 0 O 0 O 3 9 8 . O O0 % 4 1 7 . 0 0 63 4 0 . 0 O 9 3 3 0 O % 0 0 5 49 . 0 0O% 6 34 . 0 . % 88 7 0 0 3700 0 O 0 0 O 2 2 9 . 0 0O % 4 9 4 0 . 1 5 7 0 O O 0 O 95 9 0 . % 0 O 1 4 0 . 0 OO % 2 6 7 0 .O 9 7 4 0 O O 0 7 3 . 0 . % 8 O 2 95 . 0 O0% 2 6 1. 0 . % 45 7 0 . 70 8 0 0 0 0 0 0 0 389 0 0 OO% 415000 0 538 . 0 0 . O 8 88 . 0 % 0 O

基于突变级数法的创业板上市公司经营业绩综合评价

基于突变级数法的创业板上市公司经营业绩综合评价

李春元

【期刊名称】《中国证券期货》

【年(卷),期】2013(0)4X

【摘要】文章在对我国创业板上市公司的财务指标进行综合分析的基础上,设置了创业板上市公司经营业绩评价指标体系,针对已有评价方法存在的目标因素权重确定难而且主观性较大这一不足,引入突变级数法构建了我国创业板上市公司经营业绩突变级数评价模型,并应用构建的模型对我国首批创业板上市的28家公司的经营业绩进行了评价。

【总页数】3页(P39-41)

【关键词】突变级数法;创业板市场;上市公司;财务指标;经营业绩

【作者】李春元

【作者单位】广州市广永国有资产经营有限公司

【正文语种】中文

【中图分类】F276.6;F224

【相关文献】

1.基于突变级数法的创业板上市公司财务绩效评价——以信息技术行业为例 [J], 何灵华;马文静

2.创业板上市公司经营业绩的评价方法比较--基于因子分析法和改进熵值法 [J], 孙圆;鲁梦琴

3.基于突变级数法的创业板上市公司绩效评价 [J], 阎枫;吕永卫

4.基于突变级数法的旅游上市公司经营业绩的综合评价 [J], 翁钢民;鲁超

因版权原因,仅展示原文概要,查看原文内容请购买。

基于突变级数法的航运港口业上市公司财务绩效综合评价

基于突变级数法的航运港口业上市公司财务绩效综合评价目录1. 内容概述 (2)1.1 研究背景及意义 (3)1.2 国内外研究现状 (4)1.3 文献综述 (5)1.4 研究方法 (7)2. 突变级数法理论概述 (8)2.1 突变级数法的基本概念 (9)2.2 突变级数法的应用 (10)2.3 突变级数法在财务绩效评价中的应用 (11)3. 航运港口业上市公司财务绩效评价指标体系构建 (12)3.1 指标体系选择原则 (14)3.2 核心业务指标 (15)3.2.1 营收指标 (16)3.2.2 利润能力指标 (16)3.2.3 资产周转率指标 (17)3.2.4 财务风险指标 (18)3.3 辅助指标 (19)4. 基于突变级数法的航运港口业上市公司财务绩效评价模型 (20)4.1 突变级数分析步骤 (22)4.2 模型构建及变量解释 (23)5. 案例分析 (25)5.1 案例企业选择 (26)5.2 数据来源及处理 (27)5.3 突变级数分析结果 (29)5.4 案例分析结论 (30)6. 结论与建议 (31)6.1 研究结论 (32)6.2 政策建议 (33)6.3 未来研究方向 (35)1. 内容概述在本次研究中,我们将运用突变级数法(Mutational Sequence Method,简称MSM)来评估航运港口业上市公司的财务绩效。

MSM是一种基于非线性规划和动态演化的综合性评价方法,能够充分考虑企业内部和外部环境的影响,从而更准确地反映企业的财务状况和经营成果。

本研究的主要目的是通过构建突变级数模型,对航运港口业上市公司的财务绩效进行综合评价,为投资者、管理者和政策制定者提供有价值的参考依据。

我们将收集航运港口业上市公司的相关数据,包括营业收入、净利润、资产负债率等财务指标,以及市场表现、行业地位等方面的信息。

我们将对这些数据进行预处理,包括数据清洗、缺失值处理、异常值检测等,以确保数据的准确性和可靠性。

基于突变级数法的钢铁企业经济绩效评价

现金净流量增长率

营活动产生 的现金净流量 )上年经营活动产生的现金净流量 x1 0 , % 0

总资产周转率 =主营业务收入净额 , 平均资产总额 ×10 0 %

营运能力 流动资产周转率 应收账款周转率 资产减值准备率 资产 负债率 偿债能力 速动 比率

已获利息倍数

流动资产周转率 ( 周转次数 ) =主营业务收入净额 , 平均流动资产总额 X1 0 0 % 应收账款周转率( ) 次 =主营业务收入 , 平均应收账款 X1 0 % 0 资产减值准备率 =资产减值准备 / 总资产 x1 0 0 % 资产负债率 =负债总额 , 资产总额 × 0 % 10 速动比率 = 流动资产 一存货 一 ( 预付账款 一待摊费用 )流动负债总额 X1 0 , 0%

j

.

( 公式 1 )

( 公式 2)

逆 向指标 : U V

~

r ̄ r

.

i Ui - j

u

。

.一

其 中。 12 . m 为指 标数 ) = , … , ( i . … m{ = ; 1 2 n n为指标数 ) j 。使 用上式得到无量纲化 数据。

2建立递 阶层次结构模型 .

4 . 突变系统的类型导 出归一模型 根据 a 尖点突 变归一模型 由尖 点突变的势 函数 f ) x a 2 b , ( : 4 x+ x 令 x +

中. 重要程度 相对大 的指标放 在前面 。 相对 次要的指 标放 在后面 。

一

得到 f ) ( 的所有临界点组成 的平 衡曲面的方程 : x

“×)4 32 x b= = x+ a + 0 ( 程 1 方 )

已获利息倍数 = 息税 前利润总额 +利息支出J利息支出 ( /

基于突变级数法的钢铁企业环境绩效评价

基于突变级数法的钢铁企业环境绩效评价作者:杨红娟张天霞彭金芳来源:《价值工程》2014年第09期摘要:环境是影响企业经济活动的重要因素,应将其纳入到战略管理和经营决策中去,钢铁企业作为高碳排放、高能耗、高污染的代表尤应如此。

借鉴国内外环境绩效评价标准,结合国内钢铁企业生产实践,从源头投入、末端排放、综合利用、关联管理四个方面构建了钢铁企业的环境绩效评价指标体系,并运用突变级数对指标进行耦合,建立了环境绩效评价突变模型,减少了人为对指标赋予权重的主观性,提高了评价模型的科学性。

Abstract: Environment is a key factor that influence economic activity of enterprises. It should be incorporated into strategic management and operating decisions, as representatives of high carbon emission, high energy consumption and high pollution, steel enterprises should do that in particular. Based on domestic and international environmental performance appraisal standards,combining with the production practice of domestic steel enterprises, this paper establish a new environmental performance appraisal model for steel enterprises from four aspects: source inputs,end emissions, comprehensive utilizations and associated management, then combine indexes by catastrophe progression method(CPM) to establish environmental performance appraisal catastrophe model. There is no weight in CPM, it reduces the subjectivity of assigning weights Artificially, and improves scientificalness of the model.关键词:钢铁企业;环境绩效;突变级数法Key words: steel enterprises;environmental performance;catastrophe progression method (CPM)中图分类号:F270.5 文献标识码:A 文章编号:1006-4311(2014)09-0001-030 引言钢铁行业是中国经济发展建设中国际竞争力最强、速度最快的行业之一,同时也是减排压力最大的产业之一。

基于突变级数法的装备制造企业信息化评价研究

基于突变级数法的装备制造企业信息化评价研究1. 引言在当今信息技术高速发展的时代,装备制造企业信息化已成为一个关键的竞争优势。

对于装备制造企业而言,信息化不仅可以提高企业的管理效率和生产效益,还可以帮助企业实现精细化管理和智能化生产。

因此,对装备制造企业的信息化水平进行评价和研究显得非常重要。

突变级数法是一种常用的评价方法,可以用于综合评价装备制造企业的信息化水平。

本文将基于突变级数法对装备制造企业的信息化进行评价研究,并分析其在提升企业竞争力和发展中的作用。

2. 突变级数法的原理2.1 突变级数法的概述突变级数法是一种综合评价方法,它将多个评价指标与其相应的权重进行组合,得出综合评价结果。

该方法可以克服单一评价指标的局限性,能够更全面、客观地评价对象的综合状况。

2.2 突变级数法的计算步骤突变级数法的计算步骤如下:1.确定评价指标和其相应的权重。

2.收集相应的数据。

3.计算各个评价指标的突变程度。

4.计算各个评价指标的突变级数。

5.综合各个评价指标的突变级数得出综合评价结果。

3. 装备制造企业信息化评价指标装备制造企业的信息化评价指标包括但不限于以下几个方面:1.IT基础设施建设:包括硬件设备、软件系统、网络建设等。

2.信息化管理水平:包括物资采购、生产计划、质量控制等。

3.信息化人才队伍建设:包括人员结构、技术能力、培训机制等。

4.信息化应用成效:包括生产效率、成本控制、产品质量等。

4. 基于突变级数法的装备制造企业信息化评价模型基于突变级数法的装备制造企业信息化评价模型主要包括以下几个步骤:1.确定评价指标和其相应的权重。

2.收集相关数据,并进行预处理。

3.计算各个评价指标的突变程度。

4.计算各个评价指标的突变级数。

5.综合各个评价指标的突变级数,得出综合评价结果。

5. 实例分析在本章节中,我们将以某装备制造企业为例,基于突变级数法进行信息化评价分析。

首先,我们确定了评价指标和权重,包括IT基础设施建设(权重0.3)、信息化管理水平(权重0.2)、信息化人才队伍建设(权重0.3)和信息化应用成效(权重0.2)。

基于突变级数法的中小企业成长性评价模型及应用4100字

基于突变级数法的中小企业成长性评价模型及应用4100字一、中小企业成长性的内涵企业成长包括了中小企业的成长,就企业成长的特定领域来看,一般都是指中小企业的成长,也就是中小企业成长为大企业的过程。

从这个角度来说,企业成长的研究也就是中小企业成长的研究,企业成长的概念也可适用于中小企业,但对于中小企业的成长也有自身的特性。

现代汉语词典这样解释“成长”,成长是逐渐走向成熟,意味着变化,意味着一种趋势和动态过程。

企业成长也遵循着成长变化的特性,它是指企业从小到大、由弱到强的发展过程,这一过程里包含了企业量的增长和质的提高。

量的增长,指的是企业规模的扩张,可以用生产规模、资产总额、收入总额、员工人数等指标来衡量;质的提高,指的是企业素质的整体提高,这是企业成长更为本质的含义,体现在企业生产工艺技术和产品技术从不成熟走向成熟的技术创新能力,也体现在企业的组织创新和变革等方面,表现出企业整体核心竞争力的提升。

结合企业成长的内涵,在总结和回顾不同学者对企业成长性的研究基础上,本文认为中小企业成长性衡量的是企业成长的能力,是指企业在一个较长的时间内由小变大、由弱变强不断成长的潜力。

着重强调潜力,说明中小企业的成长性侧重的是将来的发展前景,而不是目前企业的经营状况,但是对于企业的成长性在目前来讲应该有明显的财务表现,其显现的是企业整体扩张的一种态势。

二、基于突变级数法的中小企业成长性评价模型的构建(一)中小企业成长性评价指标体系设计评价指标是企业成长性评价内容的载体,也是企业成长性评价内容的外在表现。

由于影响中小企业成长性的因素很多,非常复杂,为了把握企业成长性的运动规律,把构成中小企业成长性的因素分解成为两部分,即评价因素和分析因素。

评价因素是反映企业成长性外显特征的评价指标,也就是表示企业成长性得到体现的那种状态的变数,企业是否具有成长性以及成长性水平如何可以通过这些评价指标的变化来衡量,主要为定量指标。

分析因素是影响企业成长性水平变化的因素,这些因素可以通过宏观和微观的决策等进行制约,主要为定性因素。

基于突变级数法的南钢股份环境绩效评价研究

且富余的仓储堆场,且装卸设施完善。

北部湾可以利用港口的不同优势,发挥各港明显功能长处,做到定位准确、发展精准。

(4)共建信息平台。

北部湾港可以开发现代化信息系统,如集成集装箱操作系统等,实现港口群的信息共建共享共用。

目前钦州港已实现E D I信息互通,并在2022年钦州自动化码头正式运行,信息化覆盖全港口作业环节,并对船东、客户等信息进行共享与反馈,促进合作的公开化、透明化,实现港口群内信息一体化发展,有利于有效长期的互利共赢。

(作者单位:潘碧菁、韦潇淑、陈栋,广西财经学院管理科学与工程学院;陈其勇,广西中医药大学教学实验实训中心)基金项目:广西高校中青年教师科研基础能力提升项目(项目编号:2021K Y0639和2023K Y0681);广西财经学院教育教学改革项目(项目编号:2021J G29)引用出处[1]王婧,周佳.粤港澳大湾区港口群物流效率评价及影响因素研究———基于D E A-T o b i t模型的实证分析[J].物流技术,2023,42(01): 45-49+143.[2]王景敏.“一带一路”倡议下北部湾港口群竞合发展问题研究[J].2017(47):101-104.[3]韦苏倢.广西北部湾港口群竞争与合作现状分析[J].现代农业研究,2018,(10):100-102.[4]吕国清.服务西部陆海新通道战略的广西北部湾港口物流协同发展研究[J].广西质量监督导报.2020,(04):150-151.[5]周鑫,季建华.港口竞争合作策略的演化博弈分析[J].中国航海, 2008(3),293-297.[6]王江,罗宇源.基于伯特兰德模型的深圳港与香港港港口定价博弈[J].水运管理,2009(3),17-20.[7]周利蓥,陈广俊,郭丽彬.基于三港口竞合的定价策略研究[J].物流工程与管理,2017,39(1):37-41.[8]郭丽彬,李健,邢伟.考虑散货与集装箱业务的港口竞合研究[J].交通运输系统工程与信息,2017,17(2):189-196.[9]刘翠莲,庄海林,张群淑.基于熵权-云模型的环渤海邮轮港口竞争力评价[J].重庆交通大学学报(自然科学版),2021,40(07):8-15.[10]范洋,高田义,乔晗.基于博弈模型的港口群内竞争合作研究———以黄海地区为例[J].系统工程理论与实践,2015,35(4):955-964.[11]王伟,纪翌佳,金凤君.基于动态空间面板模型的中国港口竞争与合作关系研究[J].地理研究,2022,41(03):616-632.基于突变级数法的南钢股份环境绩效评价研究文/胡雯菲钢铁工业是建设现代化强国的重要支撑,是实现绿色低碳发展的重要领域。

美的集团多层次股权激励方案的创新绩效评价——基于熵值-突变级数法

美的集团多层次股权激励方案的创新绩效评价——基于熵值-突变级数法美的集团是中国最大的家电制造企业之一,在企业发展的过程中,股权激励是一个重要的考虑因素。

为了激励员工的工作热情和积极性,美的集团不断创新股权激励方案,并采用熵值-突变级数法对其绩效进行评价。

股权激励是指通过给予员工购买或持有公司股票的权益来激励其为公司创造更大的价值。

美的集团采用多层次股权激励方案,即针对不同层次的员工设计不同的激励机制。

这种多层次的股权激励方案可以更好地满足不同层次员工的需求,提高员工的参与度和归属感。

为了评价股权激励的绩效,美的集团采用了熵值-突变级数法。

熵值法是一种利用熵的概念来评价事物优劣程度的方法,而突变级数法则是基于熵值法的基础上对突变值进行评定的方法。

这两种方法结合起来,可以更准确地评价股权激励的效果。

熵值法的基本原理是通过计算各因素的熵值来评价其贡献度,从而确定最优结果。

对于股权激励方案来说,熵值法可以帮助美的集团确定不同层次的激励方案的贡献度,评估其对员工和公司业绩的影响。

而突变级数法则是在熵值法的基础上,考虑了变量的波动性和重要性,进一步提高了评价的准确性。

美的集团将不同层次的员工划分为高级管理层、中层管理层和一线员工,并为每个层次设计了相应的股权激励方案。

经过实施一段时间后,美的集团使用熵值-突变级数法对这些方案进行了评价。

评价结果显示,高级管理层的股权激励方案对企业的发展贡献度最高。

这是因为高级管理层在决策层面上对企业的发展产生了最重要的影响,他们的激励方案能够更好地激发他们的工作热情和创新能力。

中层管理层的股权激励方案紧随其后,其对企业发展的贡献度也非常重要。

而一线员工的股权激励方案对企业的发展影响较小,但能够有效激励员工提升工作业绩。

基于熵值-突变级数法的绩效评价结果为美的集团提供了有力的参考。

通过评价不同层次的股权激励方案,美的集团可以调整和完善这些方案,进一步提升股权激励的效果,并更好地激励员工为企业创造价值。

基于突变级数法的企业价值评估研究

基于突变级数法的企业价值评估研究随着经济全球化的发展,不是所有的市场参与者都能够在激烈的市场竞争中得以生存,“要么收购,要么被收购”已成为企业在市场中的生存规则。

随着证券市场中的资本更广泛地流动,并购浪潮不断地在资本市场上兴起,企业价值评估已成为人们关注的热点问题。

我国价值评估业务起步较晚,价值评估的理论和方法研究还不够深入,其研究和应用远远落后于美国等西方发达国家。

但随着我国经济的日益发展,资本市场的日益完善,企业价值评估会成为我国企业投资和管理的有力工具。

因此,本文在前人研究的基础上,致力于企业价值评估的研究。

首先,本文对企业价值的涵义和企业价值评估的理论进行阐述,并在对目前常用的企业价值评估方法进行评述后,选取股权自由现金流量折现方法。

其次,在股权自由现金流量折现法的基础上,引入突变级数法,将两者进行有效的逻辑结合,构建了基于突变级数法的企业价值评估模型;并在充分考虑体现和影响企业价值因素的基础上,构建了财务指标和非财务指标相结合的企业价值综合评估指标体系。

然后,选取家电行业的上市企业对基于突变级数法的企业价值评估模型进行实证设计,并将评估模型计算结果进行检验。

结果表明,运用基于突变级数法的企业价值评估模型进行企业价值评估是科学、有效的。

最后,论文进行了全文总结,并指出基于突变级数法的企业价值评估研究的局限性以及今后的研究方向。

本文的主要创新有:在股权自由现金流量折现法的基础上,引入突变级数法,将两者进行了有效的逻辑结合,构建了基于突变级数法的企业价值评估模型;构建了财务指标和非财务指标相结合的企业价值综合评估指标体系;将基于突变级数法的企业价值评估模型在家电行业上市企业中进行了实证设计和检验,为非上市企业价值评估寻找到了一种可行的方法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

突变级数法在企业综合绩效评价中的应用

[摘要]在当今资源枯竭、自然灾害频发的社会背景下,人们开始反思自身经济活动所造成的生态后果,越来越关注社会的可持续发展。

生态效率是衡量企业可持续发展能力的重要指标,企业作为社会微观经济活动的主体,其生态效率的提高将在很大程度上促进整个社会的可持续发展。

笔者将生态效率指标纳入企业的绩效评价指标体系,可以更加科学、客观地衡量可持续发展观下企业的价值。

[关键词]生态效率;绩效;综合评价

一、生态效率的概念

“生态效率《Eco-efficiency)”一词及其概念出现于20世纪80年代末期。

1992年,世界可持续发展商业理事会(WBCSD)在向联合国环境与发展大会提交的报告《改变过程:一个关于发展与环境的全球商业观点》中将生态效率作为一种商业概念加以阐述,提出生态效率是通过提供可以满足人们需求及提高生活质量在价格上更具有竞争力的产品和服务,同时减少生态循环中的环境影响和资源耗费来实现的。

生态效率可以用公式表达为:生态效率=产品和服务的价值,对环境的影响,式中的分子是衡量企业财务业绩的指标,可以表示成产能、产量、总营业额、获利率等;分母是衡量企业环境业绩的指标,可以表示成总耗能、总耗原料量、总耗水或温室气体排放量等。

在当今资源枯竭、自然灾害频发的社会背景下,生态效率成为国内外研究的热点。

生态效率是企业经济绩效和环境绩效的比值,是衡量企业可持续发展能力的重要指标,它强调企业在提供数量更多、质量更好的商品或服务的同时将其对生态环境的影响最小化。

笔者根据当前人们较为关心的生态环境问题,设计了基于生态效率的企业综合绩效评价指标体系,选择我国建材行业两个上市公司的相关数据。

运用突变级数法对其绩效进行评价。

二、基于生态效率的企业综合绩效评价指标体系的构成

客观、科学的评价指标体系是衡量企业真实绩效的前提,然而传统的企业绩效评价指标体系都过分强调企业的经济绩效,导致很多的企业经营管理者以牺牲生态环境为代价来提高企业的经济绩效。

在倡导社会可持续发展的今天,企业的绿色竞争力如同企业的经济绩效一样已成为社会关注的热点,因此将生态效率指标纳入企业的绩效评价指标体系是建立科学的企业绩效评价指标体系的必然选择。

由此构建的指标体系如图1:

三、评价方法的选择

对于企业综合绩效评价这类多指标集成的问题,很多的技术方法都可以对其进行评价,如主成分分析法、层次分析法、因子分析法、突变级数法等,但无论采用何种技术方法,只有减少权重赋值的主观性才能体现评价结论的客观性和科学性。

笔者在下面的研究中尝试选用突变级数法对基于生态效率的企业综合绩效进行评价,该方法不使用权重,只需按指标间的内在逻辑关系对指标的重要程度进行排序,很大程度地避免了人为制定权重的主观性,能够较科学地对企业绩效进行评价。

笔者根据当前全球较为关注的生态环境问题,结合突变级数法的基本原理和计算步骤,设计的基于生态效率的企业综合绩效评价指标体系如图1所示。

图1中基于生态效率的企业综合绩效评价指标体系由两方面组成,一方面是企业的经济绩效指标;另一方面是企业的生态效率指标,二者是尖点突变。

经济绩效指标又分为四个方面:企业盈利能力、资产质量、债务风险、经营增长,这四者是蝴蝶突变;生态效率指标分为三个方面:资源使用状况、环境影响状况、环境治理状况。

这三者之间是燕尾突变。

经济绩效指标中:企业盈利能力和资产质量下面对应着的都是燕尾突变,债务风险和经营增长下面对应着的是尖点突变;债务风险的子指标中,长期偿债能力下面是尖点突变,而短期偿债能力下面是燕尾突变。

生态效率指标中:资源使用状况、环境影响状况、环境治理状况下面对应着的都是尖点突变;资源使用状况的子指标中,资源使用效率下面对应着的是燕尾突变,再生资源使用程度下面对应着的是尖点突变。

四、突变级数法的应用

(一)数据的来源

笔者选取了我国建材行业两个上市公司A公司和B公司作为分析的对象,运用突变级数法对两个公司的绩效进行综合评价。

由于上市公司的环境数据资料难以取得,笔者在下面的分析中以两个与案例企业规模相当、行业相同的项目环评资料的数据来代替。

A项目为年产120万吨水泥粉磨站工程项目,B项目为年产50万吨水泥粉磨站技改工程。

将年产120万吨水泥粉磨站A工程项目的环境数据作为A公司的环境数据,将年产50万吨水泥粉磨站技改工程B项目的环境数据作为B公司的环境数据。

考虑到环境数据的选取会对评价结论产生一定的影响,笔者按照企业的规模和地理位置等因素,进行了恰当的搭配,因此选用该环境数据会对论文的评价结论产生一定的影响,但作为研究模拟仍有一定的价值。

表1是A项目和B项目的相关环境数据,表2是A公司和B公司2009年度的相关财务数据。

(二)数据的处理

笔者根据各评价指标的计算公式,对上述数据进行处理得到的各评价指标值如表3所示。

(三)评价指标的计算分析

根据突变级数法的计算步骤,笔者在Excel工作表中运用A VERAGE函数、POWER函数和IF函数对表3中的数据进行计算的结果如表4所示。

由于笔者选取的是突变级数法,根据突变级数法的相关原理。

计算结果差异在0.01以上就可以认为是差异很大。

从表4中可以看出:A公司的综合绩效为0.325511。

B公司的综合绩效为0.343203,B公司综合绩效优于A公司的值为0.017692。

即B公司的综合绩效远优于A公司。

从具体的评价指标来看,A公司的经济绩效指标为0.381239,B公司的经济绩效指标为0.376564,A公司的经济绩效优于B公司的值为0.004675,差异不大;A公司的生态效率指标为0.507982,B公司的生态效率指标为0.662530,B公司生态效率指标优于A公司的值为0.154549,即B公司的生态效率指标远优于A公司,B公司拥有更强的绿色竞争力。

因此。

单纯从经济绩效指标考虑,A公司的绩效略优于B公司。

但是从综合考虑生态环境绩效后的企业绩效指标来看,B公司的绩效远优于A公司,即B公司更具有绿色竞争力,更具有可持续发展潜力,这就为企业的相关利益关系人进行决策提供了较为完善的依据。

(四)结论

以上的数据分析表明:基于生态效率的企业综合绩效评价考虑了企业的经济绩效和生态环境绩效,其对企业绩效评价的结论有可能与经济绩效评价的结论不一致,而这种评价方式更有利于引导企业朝着经济和生态相和谐的方向发展,提升企业持续发展的能力,进而提升企业长期的核心竞争力,也推动科学发展观落实和

和谐社会建设在企业层次的有效实施。

[参考文献]

[1]联合国国际会计和报告标准生态效率指标的编制者和使用者手册[s]赵兰芳,高轶文,译中国财经出版社,2005

[2]朱顺泉_基于突变级数法的上市公司绩效综合评价研究[J]系统工程理论与实践,2002(2)

[3]李绍飞,孙书洪,王向余突变理论在海河流域地下水环境风险评价中的应用[J]水利学报,2007(7)

[4]唐明,邵东国,姚成林,黄显峰改进的突变评价法在旱灾风险评价中的应用[J]水利学报,2009(7)。