预收、预付帐款明细表

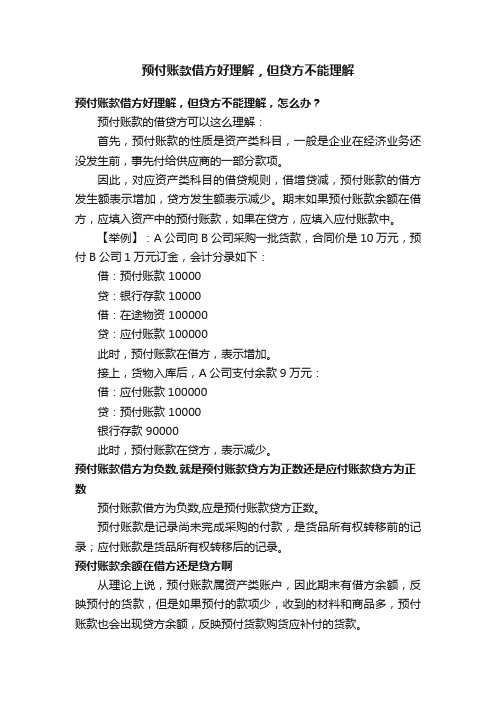

预付账款借方好理解,但贷方不能理解

预付账款借方好理解,但贷方不能理解预付账款借方好理解,但贷方不能理解,怎么办?预付账款的借贷方可以这么理解:首先,预付账款的性质是资产类科目,一般是企业在经济业务还没发生前,事先付给供应商的一部分款项。

因此,对应资产类科目的借贷规则,借增贷减,预付账款的借方发生额表示增加,贷方发生额表示减少。

期末如果预付账款余额在借方,应填入资产中的预付账款,如果在贷方,应填入应付账款中。

【举例】:A公司向B公司采购一批货款,合同价是10万元,预付B公司1万元订金,会计分录如下:借:预付账款 10000贷:银行存款 10000借:在途物资 100000贷:应付账款 100000此时,预付账款在借方,表示增加。

接上,货物入库后,A公司支付余款9万元:借:应付账款100000贷:预付账款 10000银行存款 90000此时,预付账款在贷方,表示减少。

预付账款借方为负数,就是预付账款贷方为正数还是应付账款贷方为正数预付账款借方为负数,应是预付账款贷方正数。

预付账款是记录尚未完成采购的付款,是货品所有权转移前的记录;应付账款是货品所有权转移后的记录。

预付账款余额在借方还是贷方啊从理论上说,预付账款属资产类账户,因此期末有借方余额,反映预付的货款,但是如果预付的款项少,收到的材料和商品多,预付账款也会出现贷方余额,反映预付货款购货应补付的货款。

例:预付货款1000元,实际收到材料1000元,增值税170元。

借:预付货款 1000贷:银行存款 1000借:原材料 1000应交税费-应交增值税(进项税额)170贷:预付货款 1170此例中预付账款的贷方余额170元反映该笔购料应补付货款170元。

我明细账上,应收账款,借方:43483.30。

预付账款,借方:55493.79 应付账款,借方17750.40。

贷方14799根据企业会计制度的规定,资产负债表中:1.“应收帐款”项目,反映企业因销售商品、产品和提供劳务等前应向购买单位收取的各种款项,减去已计提的坏账准备后的净额。

巧填资产负债表项目——应收预收、应付预付

F i n a n c ea n d T a x 财 税

研 究

巧填 资产负债 表项 目

— —

应收预 收、应付预 付

周 芳华 广西国际商务职业技术学院

【 摘 耍】 会计报表是会计工作的最后环节 ,集 中 体现 了企业的各项指标。其 中反映企业特定时期财务状 况的资产 负 债表 ,是 学

3 . 教 学 效果

把 “ 不正常”的账户的金额放 到对面去 ! 用这样的思路和布局指导学生填列这几个项 目数据 ,从学生 当时 的反应和后来 的练习考试中可以看到 ,他们接受这样 的思路 引导 ,很快地掌握并可以灵活运用 。 有的学生甚至在掌握了之后根据 自己的习惯改成 了 “ 把不正 常的放到脚下去” ,然后相应地改了一下这几个报表项 目的位置 。

一

应收 账款期 末借方余 额是 企业应 收取 的货款 ,是企业 的资 产 ,理应列在 “ 应收账款”项 目下 ;贷方余额的是企业 多收的货 款 ,是企业的一项负债 ,属于 “ 预收账款 ”核算内容——也对了。 用同样的方法学生 自己很快算好了 “ 预收账款 ”、 “ 应付账 款”和 “ 预付账款 ”项 目应填列的金额 。 当然 ,在填列 “ 应收账款”报表项 目时还要注意企业是否 已 经对应收账款计提 了 “ 坏账准备”。如果没有计提 ,那经过如上 的归属之后便是 “ 应收账款 ”的报表数据 ;如果计提 了,只要在 计算结果上扣减 “ 坏账准备”的期末余额即可。

往来款项案例(三个)

往来款项案例练习目的:初步适应往来款审计的过程,了解审计的基本思维方式。

背景介绍ABC公司主营为贸易业,其他兼营商务咨询。

本次外勤审计日:2011 年3 月4 日本次审计期间:2010年度一、公司坏账准备计提政策账龄计提比例(%)1年以内51-2年102-3年203-5年305年以上100个别认定100注1:对关联方欠款不计提坏账准备注2:期初坏账准备差额不予调整,将差额全部调整到2010年度。

二、公司关联方关系表单位或个人关联关系张一公司老板的弟弟张三公司总经理E公司公司之参股公司L公司公司子公司三、2010年末公司财务软件提供的科目余额表(节选):应收账款:客户名称期初期初余额本币借方本币贷方本币A公司借270,000.00 900,000.00 1,200,000.00L公司借500,000.00 4,900,000.00 5,100,000.00B公司借620,000.00 2,820,000.00 3,400,000.00C公司借600,000.00 - 400,000.00D公司借350,000.00 - 300,000.00E公司借600,000.00 300,000.00小计2,340,000.00 9,220,000.00 10,700,000.00其他应收款:客户名称期初期初余额本币借方本币贷方本币甲公司(房屋押金)借100,000.00乙公司(元旦聚餐费)借120,000.00张一(往来款)借500,000.00张三(往来款)借200,000.00 300,000.00 100,000.00客户名称期初期初余额本币借方本币贷方本币员工小陈(备用金)借100,000.00小计400,000.00 920,000.00 100,000.00预付账款:客户名称期初期初余额本币借方本币贷方本币O公司借500,000.00P公司借200,000.00小计- 200,000.00 500,000.00坏账准备:客户名称期初期初余额本币借方本币贷方本币应收账款坏账准备贷540,000.00 300,000.00 50,000.00 其他应收款坏账准备贷140,000.00 10,000.00 20,000.00小计680,000.00 310,000.00 70,000.00应付账款:客户名称期初期初余额本币借方本币贷方本币M公司贷500,000.00N公司贷100,000.00暂估入账贷200,000.00小计- 100,000.00 700,000.00预收帐款:客户名称期初期初余额本币借方本币贷方本币F公司贷40,000.00 40,000.00G公司贷1,500,000.00 1,500,000.00H公司贷- 100,000.00L公司贷- 200,000.00Q公司贷60,000.00 500,000.00 800,000.00小计100,000.00 2,140,000.00 2,500,000.00习题一1、客户提供的其他应收款审计前信息:欠款人及性质发生日期甲公司(房屋押金)2002年5月乙公司(元旦聚餐费)2010年12月张一(往来款)2008年3月张三(往来款)2009年8月员工小陈(备用金)2006年6月注1:根据公司管理层陈述,小陈系公司原业务人员,2010年度离职后无法联系到。

企业会计科目明细列表

企业会计科目明细列表一、资产类科目1. 流动资产(1)货币资金库存现金银行存款其他货币资金(2)交易性金融资产交易性金融资产(3)应收账款应收账款坏账准备(4)其他应收款其他应收款(5)预付账款预付账款(6)存货原材料在产品库存商品周转材料低值易耗品委托加工物资存货跌价准备(7)其他流动资产其他流动资产2. 非流动资产(1)长期股权投资长期股权投资(2)固定资产固定资产累计折旧固定资产减值准备(3)在建工程在建工程在建工程减值准备(4)无形资产无形资产累计摊销无形资产减值准备(5)长期待摊费用长期待摊费用(6)其他非流动资产其他非流动资产二、负债类科目1. 流动负债(1)短期借款短期借款(2)应付账款应付账款(3)预收账款预收账款(4)应付职工薪酬应付职工薪酬(5)应交税费应交增值税应交消费税应交城市维护建设税应交教育费附加应交地方教育附加应交企业所得税其他应交税费(6)应付利息应付利息(7)应付股利应付股利(8)其他应付款其他应付款(9)一年内到期的非流动负债一年内到期的非流动负债(10)其他流动负债其他流动负债2. 非流动负债(1)长期借款长期借款(2)应付债券应付债券(3)长期应付款长期应付款(4)预计负债预计负债(5)递延收益递延收益(6)递延所得税负债递延所得税负债(7)其他非流动负债其他非流动负债三、所有者权益类科目1. 实收资本实收资本2. 资本公积资本公积3. 盈余公积盈余公积4. 未分配利润未分配利润5. 其他综合收益其他综合收益四、成本类科目1. 生产成本直接材料直接人工制造费用2. 制造费用制造费用3. 劳务成本劳务成本4. 研发支出研发支出五、损益类科目1. 主营业务收入主营业务收入2. 其他业务收入其他业务收入3. 投资收益投资收益4. 资产处置损益资产处置损益5. 公允价值变动损益公允价值变动损益6. 营业外收入营业外收入7. 主营业务成本主营业务成本8. 其他业务成本其他业务成本9. 税金及附加税金及附加10. 销售费用销售费用11. 管理费用管理费用12. 财务费用财务费用13. 资产减值损失资产减值损失14. 营业外支出营业外支出15. 所得税费用所得税费用16. 其他收益其他收益17. 其他费用其他费用18. 其他损益其他损益。

借入、借出款项及往来资金明细表

借入、借出款项及往来资金明细表

填表说明:

1-①行政单位借出款项、暂付及应收款项从2014年度本单位部门决算报表暂付款中分析填列,其中,借出款项为有计息要求的款项;暂付及应收款项为无计息要求的款项。

1-②事业单位借出款项、暂付及应收款项从2014年度本单位部门决算报表应收票据、应收账款、预付账款、其他应收款中分析填列,其中,借出款项为有计息要求的款项。

暂付及应收款项为无计息要求的款项。

2-①行政单位借入款项、应付及预收款项从2014年付本单位部门决算报表暂存款中分析填列,其中,借出款项为有计息要求的款项;应付及预收款项为无计息要求的款项。

2-②事业单位借入款项、应付及预收款项从2014年度本单位部门决算报表中借入款项、应付票据、应付账款、预收账款、其他应付款中分析填列,其中,借出款项为有计息要求的款项;暂付及应收款项为无计息要求的款项。

3.第一行第一栏合计数应等于第26行第一栏合计数,第1行第5栏合计数应等于第26行第5栏合计数。

科目表

类别

流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债 流动负债

方向 辅助核算

借 借 借 借 借 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 供应商 贷 贷

现金 银行存款 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 流动资产 坏账准备 坏账准备 坏账准备 存货 存货 存货 存货 存货 存货 存货 存货 存货 存货 存货

2017新会计准则(会计科目明细表)

科目代码 科目名称 类别 方向 辅助核算 科目说明

1/5

一、资产类

1001 1002 1012

101201 101202 101203 101204 101205 101206

库存现金 银行存款 其他货币资金

外埠存款 银行本票存款 银行汇票存款 信用卡存款 信用保证金存款 存出投资款

长期应收款 未实现融资收益 固定资产 累计折旧 固定资产减值准备 在建工程

建筑工程 安装工程 在安装设备 待摊支出

企业的长期应收款项。 企业分期计入租赁收入或利息收入的未实现融资收益。 企业持有的固定资产原价。 企业固定资产的累计折旧。 企业固定资产的减值准备。 企业基建、更新改造等在建工程发生的支出。

公允价值变动

股票 债券 基金 权证 其他

应付、预收、预付科目的公式设置-润衡软件

润衡软件资产负债表中应收、应付、预收、预付科目的公式设置应收、应付、预收、预付这四个科目的代码:1122 应收账款; 1241 坏账准备; 1123 预付账款; 2202 应付账款; 2205 预收账款在资产负债表中可以用两种取数方式表达:方式一:会计制度通用方式,目前财务软件中示范数据采用该种方式设置,具体如下:●应收账款=应收账款明细借方余额-坏账准备+预收账款明细借方余额,软件中对应公式如下:应收账款期末余额=@ (1122,99)-YE(1241,99)+MJY(2205,99)公式MJY表示明细借方余额,YE表示余额,99代表生成报表月份应收账款年初余额= @MNJ(1122)-NC(1241)+MNJ(2205)公式MNJ表示明细年初借方余额,NC表示年初数●预付账款=预付帐款明细借方余额+应付账款明细借方余额,软件中对应公式如下:预付账款期末余额= @MJY(1123,99)+MJY(2202,99)公式MJY表示明细借方余额,99代表生成报表月份预付账款年初余额=@MNJ(1123)+MNJ(2202)公式MNJ表示明细年初借方余额●应付账款=应付账款明细贷方余额+预付账款明细贷方余额,软件中对应公式如下:应付账款期末余额=@MDY(2202,99)+MDY(1123,99)公式MDY表示明细贷方余额,99代表生成报表月份应付账款年初余额=@MND(2202)+MND(1123)公式MND表示明细年初贷方余额●预收账款=预收账款明细贷方余额+应收账款明细贷方余额,软件中对应公式如下:预收账款期末余额=@MDY(2205,99)+MDY(1122,99)公式MDY表示明细贷方余额,99代表生成报表月份预收账款年初余额= @MND(2205)+MND(1122)公式MND表示明细年初贷方余额说明:按照企业会计制度中资产负债表的编制方法的解释,应收账款、预付账款、应付账款及预收账款几个项目的反映方式如下:"应收账款"项目,反映企业因销售商品、产品和提供劳务等应向购买单位收取的各种款项,减去已计提的坏账准备后的净额。

会计报表中重分类

在年报中,资产负债表中可能存在重分类的科目有:应收账款与预收账款;应付账款与预付账款;其他应收款与其他应付款

“应收账款”=应收账款所属明细科目的借方余额合计数+预收账款所属明细科目借方余额合计数一计提的相应的坏账准备计算填列;

“预收款项”=应收账款所属明细科目贷方余额合计数+预收账款所属明细科目贷方余额合计数计算填列;

“应付账款”=应付账款所属明细科目贷方余额合计数+预付账款所属明细科目贷方余额合计数计算填列;

“预付款项”=根据应付账款所属明细科目借方余额合计数+预付账款所属明细科目借方余额合计数计算填列;

“其他应收款”=根据其他应收款明细科目借方余额合计数+其他应付款明细科目借方余额合计数一计提的相应的坏账准备计算填列;

“其他应付款”=根据其他应收款明细科目贷方余额合计数+其他应付款明细科目贷方余额合计数计算填列。

资产负债表(修正版)

资产负债表

资产:

流动资产:一年内变现或耗用的资产

货币资金:库存现金+银行存款+其他货币资金

应收账款=应收账款(明细科目借方)+预收账款(明细科目借方)-坏账准备

预付账款=预付账款(明细科目借方)+应付账款(明细科目借方)

存货=原材料+低值易耗品+委托加工物资+委托代销商品+周转材料+材料采购+在途物资+库存商品+生产成本-存货跌价准备

一年内到期的非流动资产=长期待摊费用中将于一年到到期的部分

非流动资产:超过一年变现、耗用的资产

长期股权投资=长期股权投资-长期股权投资减值准备

在建工程=在建工程-在建工程减值准备

固定资产=固定资产-累计折旧-固定资产减值准备

无形资产=无形资产-累计摊销-无形资产减值准备

长期待摊费用属于资产类=长期待摊费用—长期待摊费用中将于一年到到期的部分

负债

流动负债:一年内偿还债务

应付账款=应付账款(明细科目贷方)+预付账款(明细科目贷)

预收账款=预收账款(明细科目贷方)+应收账款(明细科目贷方)

一年内到期的非流动负债=一年内到期的长期借款

非流动负债:超过一年以上偿还债务

长期借款=“长期借款”总账—“长期借款”明细账户中一年内到期部分

利润表

1.营业收入=主营业务收入+其他业务收入

2.营业成本=主营业务成本+其他业务成本

3.营业利润=营业收入-营业成本-营业税金及附加-期间费用(管理费用+财务费用+销售费用)-资产减值损失±投资收益±公允价值变动损益

4.利润总额=营业利润+营业外收入-营业外支出

5.净利润=利润总额-所得税费用。

初级会计学 第十章练习题(含答案)

第十章财务会计报告习题一、单项选择题1.会计报表的编制依据是( B )。

A.会计凭证 B.会计账簿记录 C.原始凭证 D.记账凭证2.下列各项中,属于会计核算最终结果的是( C )。

A.会计凭证 B.总分类账 C.财务会计报告 D.明细分类账3.《小企业会计制度》规定,小企业编制年度财务会计报告时,可根据需要编制( C )。

A.资产负债表 B.利润表 C.现金流量表 D.会计报表附注4.月度财务会计报告在每月终了时编制,应于月份终了后的( B )日内报出。

A.5 B.6 C.10 D.155.按( C )的不同,会计报表分为资产负债表、利润表和现金流量表。

A.报送对象 B.编制单位 C.反映内容 D.会计要素6.年度财务会计报告在每年度终了时编制,应于年度终了后( D )内对外报出。

A.10日 B.一个半月 C.15日 D.四个月7.下列各项中,反映企业经营成果的报表是(B )。

A.资产负债表 B.利润表 C.现金流量表 D.会计报表附注8.下列各项中,可以集中反映企业经济业务全貌的是( C )。

A.会计凭证 B.会计账簿 C.财务会计报告 D.总分类账9.最关心企业内在风险和报酬的会计报表使用者是(A )。

A.股东 B.债权人 C.潜在投资者 D.企业职工10.编制资产负债表所依据的会计等式是( B )。

A.收入-费用=利润 B.资产=负债+所有者权益 C.借方发生额=贷方发生额D.期初余额+本期借方发生额—本期贷方发生额=期末余额11.在下列各项税金中,应在利润表中的“营业税金及附加”项目反映的是( B )。

A.车船税 B.城市维护建设税 C.印花税 D.房产税12.某企业“工程物资”科目的余额为100万元,“发出商品”科目的余额为50万元,“原材料”科目的余额为60万元,假定不考虑其他因素,该企业资产负债表中“存货”项目的金额为( D )。

A.105万元 B.210万元 C.160万元 D.110万元13.下列的资产负债表项目,可直接根据有关总账余额填列的是( B )。