创业板市场概况及创业板上市公司财务特征

创业板市场概况及创业板上市公司财务特征

摘要:深圳创业板自成立至今已满3年,3年中已有269家公司在创业板挂牌上市。创业板成就了许多民营企业造富的传奇,也吸引了愈来愈多的企业和PE投身其中。随着拟上市企业资源越来越多,证监会上市审核的尺度也越来越严格。创业板市场目前处于何种状况?已成功上市的公司在上市申报期内具有哪些财

务特征?下文收集整理了有关的创业板市场数据和已披露的上市公司财务信息,在此基础上提炼出创业板上市公司在申报期内一些共性的财务特征。

一、创业板市场概况

自2009年10月30日特瑞德等28家公司登陆深圳创业板至2011年9月底,我国深圳创业板上市公司总数已达269家,创业板市场以平均每月12家的速度增长,预计到2011年年底,创业板上市公司数量有望超过300家。

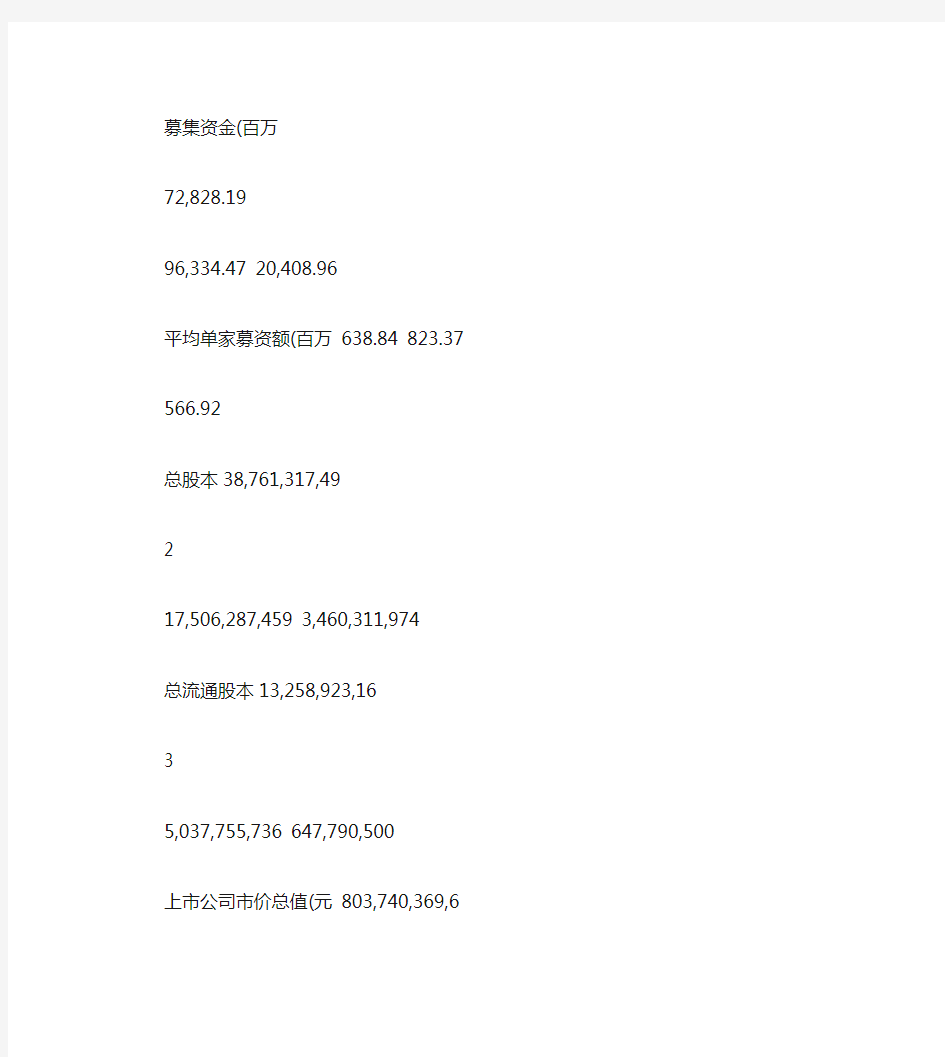

表一:创业板总体数据

2011年9月2010年底2009年底

上市公司数269 153 36 月均上市公司数 13

10 12

募集资金(百万

72,828.19

96,334.47 20,408.96

平均单家募资额(百万 638.84 823.37

566.92

总股本38,761,317,49

2

17,506,287,459 3,460,311,974

总流通股本13,258,923,16

3

5,037,755,736 647,790,500

上市公司市价总值(元 803,740,369,6

65

736,521,891,694 161,008,350,274

上市公司流通市值(元 259,496,052,5

51

200,564,095,784 29,897,025,660

流通股占总股本比例34% 29% 19%

平均股本(万股

14,517 11,442 9,612

平均市值(万元

301,026 481,387 447,245

1.

行业分类

从目前创业板上市公司所属行业来看,截至2011年9月的269家上市公司分布

在农林牧渔、采掘业、制造业、建筑业、运输仓储、信息技术、批发零售、社会服务和文化传播共9大行业,其中制造业又细分为食品饮料、造纸印刷、石化塑胶、电子、金属非金属、机械设备、医药生物和其他制造业共8大子行业。从上市公司行业分布来看,已上市公司主要集中在机械设备、信息技术、电子、石化塑胶和医药生物五大行业。按照年度分析新增上市公司所处行业,两年一期内五大行业内上市公司每期占新增比均为78%。如2011年1月至9月新增的114家公司中,上述五大行业内公司为90家,占当期上市公司家数的78%。不知证监会对拟上市公司的行业选择是否有此78%的比例分配,也可能是这几类公司在国民经济中所占比重本来就很多的缘故。在选择拟上市目标公司时,行业选择不妨可参考处于五大行业内公司。

图一:深圳创业板上市公司行业分布

表二:深圳创业板上市公司行业分布行业分布上市公司家数平均市盈率2011.9 2010.12 2009.12 2011.9 2010.12 2009.12

农林牧渔 7 4 - 39.23 81.26 - 采掘业 4 1 - 63.11 82.09 - 制造业 177 102 22 39.03 77.16 101.64

食品饮料 3 2 - 47.59

129.16 - 造纸印刷 2 3 1 46.53 76.42 113.31 石化塑胶 31 15 2 34.96 63.48 90.38 电子

32

19

2

36.86

92.72

133.9

7 4 3 2 31 32 10 74 22

3 2 2 50

2 14 9 4 1 2

3 15

19 6 42 13

2 1 1 30 1 7 6

--- 1

2 2 1

12 4

-

-

1

8

1

3 1

-

20 40 60

80 上市公司行业分布

2011年9月2010年12月2009年12月

金属非金属 10 6 1 46.684.19129.81

机械设备 74 42 12 39.74 72.98 101.95

医药生物 22 13 4 39.74 73.48 85.33

其他制造业 3 2 - 47.692.59 - 建筑业 2 1 - 60.05 48.57 - 运输仓储 2 1 1 26.81 42.33 84.19

信息技术 50 30 8 38.9 68.09 110.64

批发零售 2 1 1 69.89 89.89 186.35

社会服务 14 7 3 54.43 120.75 88.84

传播文化 9 6 1 52.73 102.35 136.86

合计 267 153 36 40.9378.53105.38

表二:深圳创业板上市公司行业分布(续

行业分布各行业占比2011年1-9月新增上市公司

2011.9 2011.9 2011.9 数量比例

农林牧渔3% 3% - 3 3%

采掘业1% 1% - 3 3%

制造业66% 67% 61% 75 66%

食品饮料1% 1% - 1 1%

造纸印刷1% 2% 3% -1 -1%

石化塑胶12% 10% 6% 16 14%

电子12% 12% 6% 13 11%

金属非金属4% 4% 3% 4 4%

机械设备28% 27% 33% 32 28%

医药生物8% 8% 11% 9 8%

其他制造业1% 1% - 1 1%

建筑业1% 1% - 1 1%

运输仓储1% 1% 3% 1 1%

信息技术19% 20% 22% 20 18%

批发零售1% 1% 3% 1 1%

社会服务5% 5% 8% 7 6%

传播文化3% 4% 3% 3 3%

合计 100% 100% 100% 114100%

五大行业所占比78% 78% 78% 79%

2.市盈率

从上市公司市盈率来看,创业板市盈率明显高于主板和中小板。但从市盈率

变动趋势来看,2009、2010和2011二年一期市盈率分别为105、78和40,呈明显

下降趋势。市盈率的下降说明随着创业板市场从无到有,市场规模从小到大,投资者对创业板的投资热情趋于理性,投资者将更关注公司的成长能力和盈利能力。未来监管机构在继续推进创业板扩容的同时,将更加关注拟上市公司质量,更加关注已上市公司的公司治理和营运能力,也将进一步加强监管力度、规范市场运作,以保证创业板市场的健康发展。

图二:两年一期市盈率变动情况

结合同期深圳主板和中小板市盈率情况来看,受创业板低股本,高成长因素和概念的影响,创业板市盈率仍明显高出主板和中小板市场,但溢价空间正逐渐缩小。

3.

公司质量

从已上市公司质量来看,截至2011年中期,已公布财务数据的264家创业板

公司中期亏损为2家,经营活动现金流量为负数的164家,占比分别为0.7%、62%;已公布财务数据的615家中小版上市公司中期亏损为26家,已ST 公司5家,经营活动现金流量为负数的达325家,占比分别为4.2%、0.8%、53%;已公布财务数据的472家上市公司中期亏损89家,已ST 公司66家,经营活动现金流量为负数的达219

40.93

32.59

21.11

78.53

56.93

35.43105.3851.0143.040

20406080100120创业板

中小板

主板

两年一期市盈率变动情况

2011年9月

2010年12月2009年12月

家,占比分别为18.8%、13.9%、46.3%。创业板公司的整体盈利水平要好于中小板和主板,但创业板公司的经营活动现金流量却逊于中小板和主板,这可能与创业板上市公司的公司规模偏小,尚处于成长期等因素导致的公司对营运资金的需求较大有关。

图三:创业板与中小板2010年财务数据比较

比较创业板公司和2009年以后上市的中小板公司2010年的财务数据发现,创业板公司的营业收入增长率、总资产增长率,净利润增长率以及增长公司数目均超过同期中小板公司和初期中小板公司。其中2010年创业板公司平均营业收入增长率为38.56%,总资产增长率132.07%,净利润增长率为29.33%,净利润增长的公司占比达79.08%。可见虽有创业板公司上市之后业绩即变脸,但整体而言创业板公司仍表现出了不错的成长性和盈利能力。

创业板与中小板2010年财务数据比较

132.07

29.3379.0832.76

83.65

26.19

77.13

38.56

20406080100120140营业收入增长率总资产增长率

净利润增长率

净利润增长公司占比

创业板09以后上市中

小板

【精品】浅谈中国创业板造富现象

浅谈中国创业板造富现象 含义特征 创业板是地位次于主板市场的二板证券市场,以NASDAQ市场为代表,在中国特指深圳创业板.在上市门槛、监管制度、信息披露、交易者条件、投资风险等方面和主板市场有较大区别.其目的主要是扶持中小企业尤其是高成长性企业,为风险投资和创投企业建立正常的退出机制,为自主创新国家战略提供融资平台,为多层次的资本市场体系建设添砖加瓦。 创业板的概念及特点 创业板又称二板市场,即第二股票交易市场,是指主板之外的专为暂时无法上市的中小企业和新兴公司提供融资途径和成长空间的证券交易市场,是对主板市场的有效补充,在资本市场中占据着重要的位置。 在创业板市场上市的公司大多从事高科技业务,具有较高的成长性,但往往成立时间较短规模较小,业绩也不突出,但有很大的成长空间。 创业板市场最大的特点就是低门槛进入,严要求运作,有助于有潜力的中小企业获得融资机会.在国外,二板市场又叫另类股票市场,也就是针对中小型公司、新兴企业尤其是高新技术企业上市的市场。二板市场主要功能是为中小型创业企业,特别是为中小型高科技企业服务,一般来说它的上市标准与主板市场有所区

别.开设创业板市场是世界上经济比较发达的国家和地区的普遍做法,旨在支持那些一时不符合主板上市要求但又有高成长性的中小企业,特别是高科技企业的上市融资.因此,它的建立将大大促进那些具有发展潜力的中小型创业企业的发展。 在中国发展创业板市场是为了给中小企业提供更方便的融资渠道,为风险资本营造一个正常的退出机制.同时,这也是我国调整产业结构、推进经济改革的重要手段。 监督 对投资者来说,创业板市场的风险要比主板市场高得多.当然,回报可能也会大得多. 各国政府对二板市场的监管更为严格。其核心就是“信息披露”.除此之外,监管部门还通过“保荐人"制度来帮助投资者选择高素质企业。 二板市场和主板市场的投资对象和风险承受能力是不相同的,在通常情况下,二者不会相互影响。而且由于它们内在的联系,反而会促进主板市场的进一步发展壮大。 A、创业板市场也即人们通常所称的二板市场,即股票第二交易市场,这里的“第二”是相对于主版市场而言。

中国创业板市场支持高新技术企业发展的现状_问题及建议

基金项目:国家软科学项目“国际金融危机及其深层次影响研究”(2009GXS1K135)的阶段性成果。收稿日期:2011-03-16 作者简介:付剑峰(1982-),男,甘肃宁县人,公司金融学博士;研究方向:科技金融与创业金融。 中国创业板市场支持高新技术企业发展 的现状、问题及建议 付剑峰1,郭 戎2 (1.四川大学工商管理学院,四川 成都 610064;2.中国科学技术发展战略研究院,北京 100038) The Status Quo,Problems and Proposals of ChiNext Supporting the Development of High&New-Tech Enterprises Fu Jianfeng 1,Guo Rong 2 (1.School of Business Management,Sichuan University,Chengdu 610064,China; 2.Chinese Academy of Science and Technology for Development ,Beijing 100038,China ) Abstract:ChiNext provides a huge development space and opportunities for Chinese venture capital industry development,SME financing,scientific and technological achievements transformation and industrialization,and the cultivation of strategic emerging industries.However,there are some controversy and problems on the valuation of listed companies,the listing standards,the transferring from State-owned shares to the Social Security Fund,the usage of ultra-raised funds etc.Based on the data analysis about the first anniversary operation of ChiNext,this paper makes an empirical research on the hot issues about ChiNext,and proposes some related recommendations on promoting the healthy development of ChiNext to support the High&New-Tech enterprise innovation.Key words:ChiNext;High&New-Tech Enterprise;venture capital 摘要:创业板为中国创业风险投资行业发展、中小企业融资、科技成果的转化和产业化以及战略性新兴 产业的培育提供了巨大的发展空间和机遇。但是,在创业板上市公司估值、创业板上市标准、国有股转持和超募资金用途等方面还存在一些争论与问题。本文基于对中国创业板市场运行一周年的数据分析基础上,对市场关注的热点问题进行了实证分析,并提出了推动创业板市场健康发展,支持高新技术企业自主创新的相关建议。 关键词:创业板;高新技术企业;创业风险投资中图分类号:F276.44 文献标识码:A 中国创业板市场的发展历程起源于创业投资机制的萌芽[1],2009年10月30日,创业板首批28家上市公司正式挂牌交易,拉开中国资本市场支持创新创业发展的新篇章。 1创业板市场推动自主创新的重要作用 1.1 创业板市场有效支持高新技术企业直接融资截至2010年10月底,134家创业板上市公司呈现出“高成长、高科技、新经济、新服务、新能源、新

中国多层次资本市场现状及发展

中国多层次资本市场现状及发展 中国资本市场构成 一、场内市场 场内交易市场又称证券交易所市场或集中交易市场,是指由证券交易所组织的集中交易市场,有固定的交易场所和交易活动时间,在多数国家它还是全国唯一的证券交易场所,因此是全国最重要、最集中的证券交易市场。证券交易所接受和办理符合有关法令规定的证券上市买卖,投资者则通过证券商在证券交易所进行证券买卖。 1、主板 主板市场也称为一板市场,指传统意义上的证券市场(通常指股票市场),是一个国家或地区证券发行、上市及交易的主要场所。主板市场对发行人的营业期限、股本大小、盈利水平、最低市值等方面的要求标准较高,上市企业多为大型成熟企 业,具有较大的资本规模以及稳定的盈利能力。 2、中小板 2004年5月,经国务院批准,中国证监会批复同意深圳证券交易所在主板市场内设立中小企业板块。 3、创业板 创业板市场(GEM(Growth Enterprises Market )board),是地位次于主板市场的二级证券市场,以NASDAQ市场为代表,在中国特指深圳创业板。在上市 门槛、监管制度、信息披露、交易者条件、投资风险等方面和主板市场有较大区别。

其目的主要是扶持中小企业,尤其是高成长性企业,为风险投资和创投企业建立正 常的退出机制,为自主创新国家战略提供融资平台,为多层次的资本市场体系建设 添砖加瓦。2012年4月20日,深交所正式发布《深圳证券交易所创业板股票上市 规则》,并将于5月1日起正式实施,将创业板退市制度方案内容,落实到上市规 则之中。 二、场外市场 1、NEEQ(National Equities Exchange and Quotations),全国中小企业 股份转让系统 经国务院批准设立的全国性证券交易场所,全国中小企业股份转让系统有限责任公司为其运营管理机构。2012年9月20日,公司在国家工商总局注册成立,注 册资本30亿元。上海证券交易所、深圳证券交易所、中国证券登记结算有限责任 公司、上海期货交易所、中国金融期货交易所、郑州商品交易所、大连商品交易所 为公司股东单位。 2、区域性股权交易市场 是为特定区域内的企业提供股权、债券的转让和融资服务的私募市场,一般以省级为单位,由省级人民政府监管。是我国多层次资本市场的重要组成部分,亦是 中国多层次资本市场建设中必不可少的部分。对于促进企业特别是中小微企业股权 交易和融资,鼓励科技创新和激活民间资本,加强对实体经济薄弱环节的支持,具 有积极作用。 目前全国建成并初具规模的区域股权市场有:青海股权交易中心、天津股权交易所、齐鲁股权托管交易中心、上海股权托管交易中心、武汉股权托管交易中心、重庆股份转让系统、前海股权交易中心、广州股权交易中心、浙江股权交易中心、江苏股权交易中心、大连股权托管交易中心、海峡股权托管交易中心等十几家股权 交易市场。

我国创业板市场发展中存在的问题研究及对策 建议

Advances in Social Sciences 社会科学前沿, 2018, 7(6), 856-860 Published Online June 2018 in Hans. https://www.360docs.net/doc/b91976562.html,/journal/ass https://https://www.360docs.net/doc/b91976562.html,/10.12677/ass.2018.76130 Problems Research and Countermeasures Suggestions for the Development of China’s Growth Enterprise Market Pingping Xu Jiangxi University of Finance and Economics, Nanchang Jiangxi Received: Jun. 7th, 2018; accepted: Jun. 21st, 2018; published: Jun. 28th, 2018 Abstract After a decade of preparation, our GEM finally officially launched on the market on October 30th, 2009. This move has greatly enriched the development of China’s capital market. This paper links theory with practice, draws lessons from some foreign mature GEM for research, deeply analyzes the existing problems in the development of GEM, and proposes countermeasures to perfect our GEM market. Keywords The GEM Market, “Three Highs” Problem, Information Disclosure, Exit Mechanism 我国创业板市场发展中存在的问题研究及对策建议 徐平平 江西财经大学,江西南昌 收稿日期:2018年6月7日;录用日期:2018年6月21日;发布日期:2018年6月28日 摘要 历经十余年的准备后,我国创业板市场终于在2009年10月30日正式向市场上推出,这一举措很大程度上丰富了我国资本市场的发展形式。本文采用理论联系实际的方法,并借鉴一些国外成熟创业板在发展

创业板市场功能

创业板市场的作用 创业板的推出完善了我国金融支持科技发展的机制,促进了风险投资基金的发展,为投资者提供了参与高科技企业发展的一个投资机会 在充分肯定创业板推出以来成就的同时,也要清醒地看到我国资本市场运行机制尚不健全,制度环境还不够完善。通过不断丰富和完善创业板市场建设的实践,努力探索符合我国实际的创业板市场创新和发展之路。创业板在鼓励和引导社会投资、支持创新型企业发展、促进产融结合等方面的功能初步显现,正在朝着预期的方向发展。 一是对国家自主创新战略的实施正在发挥积极的推动作用。创业板进一步完善了创新型中小企业的融资链条,加快了科技成果的产业化,对推动国家自主创新战略正在发挥着重要的推动和引导作用。截止到10月22日,130家创业板上市企业中高新技术企业达到120家,占比为92%,一大批具有较强自主创新能力和较高成长性的创业板企业在创业板上市,创业板已经成为推动国家自主创新战略的一个重要平台。 二是对战略性新兴产业的促进作用逐步发挥。国际金融危机之后,新兴产业正在成为引领全球经济新的增长点。我国创业板的成功推出,不仅完善和丰富了多层次资本市场体系,更有利地促进了我国战略性新兴产业的孵化和培育。截止今年10月22日,130家创业板上市企业中,绝大部分分布在电子信息、生物医药、新能源、新材料、节能环保、文化教育、传媒等领域,许多优秀企业借助创业板市场的平台,实现了产融结合,走上了创新驱动的快速发展轨道。 三是对创业板企业发展的支持效果初步显现。截止今年10月22日,我国创业板市场已经受理381家企业发行申请,已经核准141家企业发行。其中,130家企业已经在创业板市场上市,分布于24个省区市。已经上市企业共筹集资金947.62亿元,平均每家企业投资7.29亿元。创业板企业上市后,总体保持了较好的成长性和较强的盈利能力。已经披露2010年半年报的94家创业板上市公司上半年的营业收入同比平均增长26.11%,利润同比增长22.65%。 四是对社会投资的带动效应持续增强。创业板推出以来,不仅极大地激发了广大中小企业参与资本市场的热情,同时,也有利地带动了风险投资、私募股权投资等民间资本的活跃和发展。创业板对民间投资的带动效应日益显现,高新技术企业风险投资和资本市场良性互动的格局正在形成。 五是创业板市场交易活跃,运行较为平稳。多年来,创业板指数顺利推出,交易结算系统运转顺畅,平稳运行,创业板的功能不断完善,作用也在逐步显现。 创业板市场对创业资本和中小型高科技公司发展具有独特的资本市场支持功能,能为它们的发展提供良好的市场氛围,包括连续筹资、推荐和优化等一般性功能。创业板市场主要是解决创业过程中产业化初期企业在筹集资本方面的问题,以及这些企业的资产价值评价、风险分散和创业投资的股权交易问题。此外,创业板市场具有独特的创业投资基金退出机制。创业资本的特点在于以资本增值的形式获取投资报酬,并使其资本和投资活动保持周期流动性。当创业资本帮助公司渡过最具风险的时期后,就应通过创业板市场出售股票、场外交易、股权回购、兼并、清算等方式撤出,以获取投资效益并进人下一轮的创业。其中,创业板市场被认为是创业资本撤出的最佳渠道。

浅谈我国创业板的现状及发展前景

浅谈我国创业板的现状及发展前景 一、我国创业板的现状 1、与主板市场相比,我国创业板市场的特点 创业板市场又称二板市场,是指那些上市标准低于传统证券交易所主板市场,主要为处于 初创期、规模小、但成长性好的中小企业和高科技企业提供融资机会和成长空间的证券交 易市场。 1.创业板主要为高科技企业服务。在创业板上市的公司主要是处于初创期、规模小、 但成长性好的中小高科技企业,只能有一项主营业务,但允许主营业务的周边业务。主板市场 上的公司可经营符合国家产业政策的业务。 2.创业板上市门槛更低。我国创业板市场在盈利要求方面,一是要求发行人最近2年连 续盈利,最近两年净利润累计不少于1000万元,且持续增长;二是最近一年盈利,且净利润不 少于500万元,最近一年营业收入不少于5000万元,最近两年营业收入增长率均不低于30%。只要符合其中任意一条便达标。而我国主板市场要求联系3年盈利并具备3年业务 记录。 由此可见,与主板上市条件相比,创业板的上市门槛有所降低,意味着创业板市场面临着 比主板市场更高的风险。 2、目前我国创业板市场面临的风险 1、利率风险 一国利率的高低对创业板市场的发展有着重要的影响,利率的提高,一方面使场内资 金转向银行和债券;另一方面,使公司借贷成本增加,导致公司因融资能力相对减弱不得 不选择缩小生产规模,从而利润降低,股票价值下降;同时,利率的提高还会促使风险规 避者退出证券市场,进一步导致股市下跌。 2、汇率风险 2008年的金融危机使我国创业板市场上外贸型中小企业面临的汇率风险进一步加大。比如,对于出口型企业来说,在人民币汇率的单边升值走势下,以未来美元现金流的现值 衡量企业价值,将出现较大幅度的缩水,从而可能影响到企业的融资能力及投资价值,同 时,人民币持续升值,会使本国产品的竞争力减弱,出口型企业利润受损,导致股市下跌。 3、经济环境变化带来的风险 在经济全球化日益激烈的今天,创业板市场作为我国证券市场的一部分,其发展与国 际宏观经济状况息息相关,某一国家、区域乃至某一行业的经济波动都会引发我国刚刚起

我国证券市场的现状、存在问题及发展前景分析

摘要 改革开放以来,我国经济持续快速增长,为证券业的发展提供了良好的环境。从中国证券市场建立至今,风雨飘荡的走过近30余年,在这期间,我国证券市场获得极大的进步,逐步建立起包括骨片,债券,外汇及多种金融衍生品等较为完善的金融市场结构。但是由于起步较晚,与发达国家相比,金融市场现存的缺陷也比较显著,市场体制不完善,股权结构特殊,投资者以散户为主,承受风险的能力相对较弱,证券市场监管不力等尚不成熟的问题亟待解决。本文立足于中国证券市场发展现状,结合证券市场发展历程,对其原因尽享了研究,并总结了中国证券市场现状的解决方案并推动我国证券市场未来发展的相应策略。 关键词:证券市场,资本,产业结构,市场监管,创新 Abstract Since China's reform and opening up, China's sustained and rapid economic growth, provides a good environment for the development of the securities industry. Since China's securities market established, wind and rain drifting through nearly 30 years, during this period, our country securities market has had tremendous progress, gradually set up including bone, bonds, foreign exchange and a variety of financial derivatives suchas relatively complete financial market structures. But because startedlate, compared with the developed countries, the financial market existing defects is more significant, imperfect market system, the special equity structure, give priority to with retail investors, risk ability is relatively weak, securities market is still immature problem such as poor regulation need to be addressed. Based on China securities market development present situation, combining the development of stock market, enjoy the study the reason, and summarizes the present situation of China's securities market solutions and strategies to promote the development of our country securities market in the future. Keywords: securities market,capital market,regulation , industrial structure innovation. I

中国创业板发展的历史回顾与趋势探讨

中国创业板发展的历史回顾与趋势探讨 内容摘要:2009年10月30日,历经十年的创业板终于正式在我国挂牌上市。本文通过回顾创业板十年历史,分析创业板自推出以来所出现的问题,来全面地看待创业板成立至今的情况。同时,根据现存问题,为创业板的未来提出意见与建议。 关键词:创业板历史现状建议 创业板由来及其历史回顾 1999年1月,深圳证券交易所正式向证监会提交了创业板立项报告;同年3月,中国证监会第一次明确提出了“可以考虑在沪深证券交易所内设立科技企业板块”。2000年4月,周小川表示,中国证监会将会尽快成立二板市场;同年10月,深市停发新股,开始筹建创业板。在2001年初,以纳兹达克市场为代表的全球股票市场出现单边下跌,红极一时的网络股泡沫破灭,引发了股票市场的一度混乱。因此,中央高层认为股市尚未成熟,创业板计划搁置。2002年,成思危提出以中小板作为创业板的过度的-fi0业板“三步走”建议。2003年10月,党的十六届二中全会决议通过,推进风险投资和创业板市场建设。随后,证监会同意深交所设立中小板,并于2004年6月,深交所恢复新股发行,8支新股在中小板上市。2006年,尚福林表示适时推出创业板并于次年3月表示要求积极稳妥推进创业板上市。同时,国务院批复了以创业板市场为重点的多层次资本市场体系建设方案,温家宝总理也指出建立创业板市场。 2007年1月,新《公司法》开始生效,其导向为鼓励企业参与创业投资。 2007年,政府陆续出台了《关于扶持创业投资企业发展有关税收政策问题的通知》、《关于促进创业投资引导基金规范设立与运作的指导意见》等一系列促进创业投资发展的政策。 2008年3月,创业板《管理办法》(征求意见稿)发布。2009年3月31日,中国证监会发布《首次公开发行股票并在.fi0业板上市管理暂行办法》,并于2009年5月1日起实施。2009年7月1日,中国证监会首次发布实施《创业板市场投资者适当性管理暂行规定》,投资者可在7月15日起办理创业板投资资格。2009年10月23日,我国创业板举行开班启动仪式,首批上市28家公司以平均56 .7倍市盈率于2009年10月30日登陆我国创业板。 创业板上市的企业必须符合的条件 (1)依法设立且持续经营三年以上的股份有限公司。 (2)最近两年连续盈利;此两年净利润累计不少于1000万元;公司持续增长。或最近一 年盈利,净利润不少于5000万元,并且最近两年营业收入增长率均不低于30 。 (3)企业发行后的股本总额不少于3000万元。 创业板企业和在主板市场挂牌上市的企业有明显的不同。主板市场看中企业的资产规模和盈利规模。创业板则重视企业的成长性。具体说来,我国创业板市场定位的目标企业是“三高五新”型企业(高技术、高成长、高增值、新经济、新农业、新能源、新材料、新型服务业) 固定成本高,边际成本低是“三高五新”产业的共同特点。在成立之初,由于企业需要较大规模的资金支持和较为高端的技术支持,固定成本高。一旦企业成功运营到一定阶段,其产生的规模经济效应会降低边际成本,带来高额收益。据统计,全国有2万余家高新技术企业通过了国家或省市级科技部门的认证。源源不断涌现的大批成长性企业既是促进中国产业结构升级的新生力量,又是创业板市场的潜在上市企业。 宏观影响分析 对资本市场的影响 创业板的启动拉开了中国资本市场多层次化发展的帷幕,使得资本市场能更好的满足处在不同时期和不同阶段的企业的要求。一方面,创业板为成长中的创新企业,高科技企业和优秀的中小企业开拓了一个较为广阔的融资平台。另一方面,作为风险资本市场的重要组成部分,创业板的灵活退出机制便利了创业资本和风险资本的顺利退出,提高了其流通性。

世界创业板市场现况比较

世界创业板市场现况比较/h1 -- -- 本站首页 免费课件 免费试题 整册教案 教育资讯 计划总结 英语角 幼儿教育 文书写作 海量教案 免费论文

网站地图设为首页收藏本站 语文科数学科英语科政治科物理科化学科地理科历史科生物科中考备战高考备战高考试题中考试题教学论文作文园地

教学论文 经济论文 理工论文 管理论文 法律论文 行政论文 艺术论文 医学论文 文史论文 农科论文 英语论文 课程改革 教育法规 教育管理 家长频道 您现在的位置:3edu教育网免费论文经济论文西经论文正文3edu教育网,百万资源,完全免费,无需注册,天天更新!

世界创业板市场现况比较 引言创业板GEM (Growth Enterprises Market )board是地位次于主板市场的二板证券市场,国际上一般以NASDAQ市场为代表,而在中国特指深圳创业板。在上市门槛、监管制度、信息披露、交易者条件、投资风险等方面,创业板市场与主板市场都有较大区别。其目的主要是扶持中小企业(特别是高成长性企业)的发展,为创投企业和风险投资建立合理合规的退出机制,同时也为建立多层次的资本市场体系提供力量。1 中国创业板市场 1.1 设立目的及上市条件中国《首次公开发行股票在创业板上市管理办法》中规定,在中国创业板上市的公司须满足以下条件:股票已公开发行,公司股本总额不少于3 000万元,公开发行的股份达到公司股份总数的25%以上,公司股本总额超过4亿元的,公开发行股份的比例为10%以上,公司股东人数不少于200人,公司最近3年无重大违法行为,财务会计报告无虚假记载,深交所要求的其他条件。1.2 主要特点第一,高成长性。在创业板市场上市的公司大多从事高科技业务,具有较高的成长性,往往成立时间较短、规模较小,业绩也不突出,但有很大的成长空间。第二,高风险性。在中国发展创业板市场是为了给中小企业提供更方便的融资渠道,为风险资本营造一个正常的退出机制。同时,这也是中国调整产业结构、推进经济改革的重要手段。对投资者来说,创业板市场的风险要比主板市场高得多。当然,回报可能也会大得多。第三,监管严格。各国政府对二板市场的监管更为严格,其核心就是“信息披露”。除此之外,监管部门还通过“保荐人”制度来帮助投资者选择高素质企业。第四,与主板相辅相成。二板市场和主板市场的投资对象和风险承受能力是不相同的,在通常情况下,二者不会相互影响。而且由于它们内在的联系,反而会促进主板市场的进一步发展壮大。2 主要资本市场创业板发展中的国际比较全球资本市场中的创业板有很多,其中在国际上有着较深远影响力的主要有美国的纳斯达克市场、日本柜台交易市场、香港创业板市场和英国的AIM市场。2.1 美国纳

浅析创业板论文资料

中央广播电视大学"人才培养模式改革和开放教育试点" 金融学专业本科毕业论文 论文题目: 浅析创业板募集资金使用问题及对策 学生姓名: XXX 学号: XXX 指导老师: XXX 专业:金融 年级: 2010FGHFGFGH 学校: GHFGHFGHFGHFH

【摘要】创业板市场的建立,为我国大量的新兴中小企业提供了一个有效的融资渠道。但自创业板登场以来,出现的高市盈率、高发行价、高超募率的“三高”问题、募集资金大量闲置、使用效率低下,引发社会各界的关注。本文以我国创业板上市公司为研究对象,对募资金使用现状进行了描述性的统计分析,总结了募集资金使用中存在的问题,分析了创业板上市公司募集资金使用行为的动因,并就提高募集资金使用效率提出了相关建议。 【关键词】创业板;上市公司;募集资金;使用效率

目录 一创业板上市公司募集资金使用概况 3 二创业板上市公司募集资金的使用概况 3 (一)创业板上市公司募集资金的概况 3 (二)创业板上市公司募集资金的使用情况 4 三创业板上市公司募集资金使用效率不高的原因分析 4 (一)发行制度 5 (二)公司治理 5 (三)监管不力 5 四提高创业板上市公司募集资金使用效率的对策 6 (一)完善股票发行制度7 (二)强化上市公司募集资金的信息披露7 (三)完善公司内部治理7 (四)加强对募集资金使用的监管8

经过十年的磨砺,中国的纳斯达克———创业板市场于2009 年10 月30 日在深圳证券交易所正式启动。中国创业板市场的建立,为我国大量的新兴中小企业提供了一个有效的融资渠道,为“两高六新”(即成长性高、科技含量高,新经济、新服务、新农业、新材料、新能源和新商业模式)企业提供了一个融资平台,有利于推动产业升级,加速创新型国家建设。但自创业板登场以来,出现的高市盈率、高发行价、高超募率的“三高”问题,引发市场争议不断,资金超募严重遭到了广泛的质疑。超募使得上市公司获得超出项目所需的资金,一方面大量资金闲置,放在银行吃利息;另一方面盲目投资,拼凑募投项目,甚至变更募集资金投向,降低募集资金的投放质量,带来更多的投资风险,这不仅破坏了证券市场的资本配置机能,还对我国资本市场的健康稳定发展产生了负面影响。本文以我国创业板上市公司为研究对象,研究上市公司募集资金使用行为,考察上市公司募集资金的使用效率,分析募资使用中存在的问题及其原因,探究提高募集资金使用效率的政策和建议。这对于提升新兴上市公司的成长性、保护投资者的权益、促进创业板市场健康发展,有着重要的现实意义。 一、创业板上市公司募集资金使用概况 本文以创业板第一、二批共36 家上市公司为研究对象,收集截止于2010 年12 月31 日的上市公司公开资料,包括公司年度报告、上市公告。数据主要来自上海、深圳证券交易所网站和巨潮资讯网、WIND 资讯、中国上市公司资讯网站以及公司主页。 (一)创业板上市公司募集资金的概况 从表1 中可以看出,首批28 家上市交易的创业板公司股票平均市盈率为56.6倍,远高于当时主板市场23 倍的市盈率,超募资金为77.9082 亿元,超募比例为116%,其中神州泰岳计划募集资金总额仅为5 亿,但超募资金达12 亿元,超募比例高达239%。第二批发行的8 家创业板公司平均市盈率达83.6 倍,超募资金为30.3607 亿元,超募比例为190%,高价发行态势愈演愈烈,资金超募现象日趋严重。 表1 上市公司募集资金一览表 单位万元 (二)创业板上市公司募集资金使用情况 第一批28家上市公司 第二批8家上市公司 实际募集资金 实际募集资金 超募资金 超募率 (%) 实际募集资金 实际募集资金 超募资金 超募率(%) 1452720.80 673638.18 779082.62 116 463387.82 159780.5 1 303607.31 190

创业板上市公司发展中的问题及建议

创业板上市公司发展中的问题及建议 1.创业板上市公司发展现状 在我国,创业板市场特指深圳创业板。创业板的地位 仅次于主板市场,是对主板市场的补充,在资本市场上占据重要的地位。其主要功能是为那些成立时间较短、经营能力较弱、规模较小,但具有发展前景的高成长型企业提供融资平台,以解决其融资问题,支持其业务扩张和企业的发展。 相对于主板市场,创业板上市公司的上市条件相对宽松,对企业的规模要求,盈利能力,资本结构等要求相对较低。创业板上市公司多为高科技的新兴产业,虽然具有高成长性,发展潜力大,但也具有高风险性。由于创业板市场发展时间较短,各种制度还不完善,也存在着一些问题及缺陷。 2.创业板上市公司发展中的问题和缺陷 2.1 监管制度 第一,在肯定创业板市场低门槛等特点的同时,也要 严格控制上市公司的质量。首批上市的八家企业,有相部分企业并非高科技的新兴产业,创业板与中小板市场的划分不明确,对创业板上市公司的定位不严格,使得部分真正处于创业初期、规模较小、发展不稳定的创新型和科技型企业难以获得有效的融资和发展。第二,高管非正常辞职

套现的问题也较为严重,创业板市场仅在上市的第一年,就 出现 33 家企业的 67 名高管非正常辞职的现象。第三,深交保荐人作为资本市场的看守人。其作用在创业板市场起到了不可或缺的重要作用。但我国对保荐人的监管制度尚不完善。 所在《创业板上市规则》中特别规定了保荐人的职责和义务, 2.2 高成长性创业板上市公司的高成长性特点,是投资者关 注的焦 点。但在创业板市场的上市初期,各批创业板上市公司的平均市盈率高达 50 倍以上,市盈率如此之高并不合理。过高的市盈率,使得创业板企业募集到了大量资金,上市公司的发行人的资本也随着高市盈率而急剧攀升,但与此同时,这些募集的资金所投资项目的盈利能力却很难实现同步上升。 创业板上市公司高成长性的特点,取决于企业的核心竞争力,而核心竞争力依赖于企业持续的自主研发、创新能力等多方面的因素,其发展较不稳定。进一步影响了企业的高成长性。 2.3 内部控制创业板上市公司的高管有相当一部分是公司的 大股东, 经营权与所有权不分离或未完全分离的公司治理结构,在创业板上市公司中比较常见,这就导致了内部控制设计不合理或运行失效、管理层凌驾于内部控制制度之上等问题。内部控制的失效,会影响员工绩效考核的客观与公正,从而影响员工的工作积极性。管理层凌驾于内控之上,也直接导致企业内部责任划分不明确,管理效率降低。在创业板上市公司飞速发展的同时,其内部控制体系的建设却较缺乏,管理水平较低,这必然会阻碍企业自身的发展,降低投资者的信心。 从长远来看,对创业板市场的发展极其不利。 3.针对问题和缺陷的措施及建议 3.1 完善监管第一,对上 市公司的定位进行细分,针对不同类型的 企业,制定不同的上市标准。明确区分高科技型、创新型的新兴企业与其他中小企业的区别,避免创业板市场与中小板甚至主板市场

我国创业板市场现状、特点及风险研究

我国创业板市场现状、特点及风险研究 发表时间:2010-08-05T15:12:28.937Z 来源:《价值工程》2010年第4月中旬供稿作者:耿贺敏;范佳;石善冲 [导读] 创业板市场推出的目的是为中小企业提供更加方便的融资渠道,同时为风险资本营造一个正常的退出机制。 耿贺敏;范佳;石善冲(河北工业大学管理学院,天津 300401) 摘要:本文介绍了海外创业板发展的现状及特点,并比较了海外创业板与我国创业板的差别,分析了我国创业板市场所面临的风险,最后提出了规避这些风险所采取的方法。 关键词:创业板市场;主板市场;投资风险 中图分类号:F832.5 文献标识码:A 文章编号:1006-4311(2010)11-0028-02 0 引言 创业板市场推出的目的是为中小企业提供更加方便的融资渠道,同时为风险资本营造一个正常的退出机制。创业板市场是为了适应创业和创新的需要而设立的新市场,与主板市场只接纳成熟的、已形成足够规模的企业不同,创业板市场以成长型的创业企业为服务对象,重点支持具有自主创新能力的企业上市。在我国,创业板市场也成为了调整产业结构、推进经济改革、建立多层次资本市场的重要途径。我国创业板市场的定位是“服务成长型创业企业,重点支持自主创新企业”。创业板上市的要求是具有“两高六新”特点的企业[1]。“两高六新”,即成长性高、科技含量高,新经济、新技术、新农业、新材料、新能源、新服务。 创业板(Growth Enterprises Market,GEM)也被称为“二板市场”,即股票第二交易市场,以纳斯达克(NASDAQ)市场最具代表性。在国外,创业板市场又叫另类股票市场,主要的服务对象是针对中小型公司、新兴企业,尤其是具备“五新三高”(新经济、新技术、新材料、新能源、新服务,高技术、高成长、高增值)特点的高新技术企业。创业板市场在上市门槛、监管制度、信息披露、交易者条件、投资风险等方面与主板市场有较大区别。在我国,创业板创立的主要目的是扶持中小企业,尤其是具有发展潜力的“两高六新”企业,以解决他们融资难等方面的问题,促进他们的进一步发展。同时创业板的推出也使得资本市场与风险投资相结合,为风险投资和创投企业建立正常的退出机制,为自主创新国家战略提供融资平台。 1 海外创业板与我国创业板比较分析 1.1 海外创业板简介自1962年首家创业板(1968年关闭)成立以来,全球共有39个国家和地区先后设立了75家创业板市场。创业板市场的发展大致经历了起步、繁荣、调整和复苏四个阶段。1990年以前属于创业板的起步阶段。美国、澳大利亚等国家率先设立了有别于主板市场的创业板市场,其形成具有自发性,但规模较小,大多从属于主板市场,有的更要求创业板公司成长到一定规模后必须转到主板市场。1990-2000年创业板进入繁荣阶段,这是海外创业板市场的“黄金十年”。纳斯达克指数从1990年的500点左右涨到2000年3月已超过5000点。在NASDAQ的巨大示范效应下,全球掀起创业板创立的高潮,这十年间诞生的创业板市场就有47家,包括英国、德国、日本、韩国、新加坡,香港创业板市场也是此时诞生的。随着互联网泡沫的破灭及美国经济的调整,从2001年开始创业板市场进入了调整期。互联网泡沫破灭使创业板市场潜在问题的暴露出来,例如创业板过度投机、上市公司丑闻、市场流动性不足、上市资源的匮乏等一系列问题出现,导致了大量创业板市场被关闭,纳斯达克也暂停了其全球扩张的步伐(纳斯达克日本市场、欧洲市场都被陆续关闭)。现在处于创业板的恢复阶段,主要特点是创业板继续缓慢的发展,并遇到不同程度的困难。到目前为止,全球共设有40多家创业板市场,其中大部分市场交易不活跃。 国外创业板市场与主板市场相比较,具有鲜明的特点,主要可以总结为以下几个方面: 首先,创业板市场的潜力大,以纳斯达克市场上的微软、英特尔的成长最为著名。创业板市场对公司历史情况和业绩要求比较低,市场上主要关注的是创业板上市公司的发展前景、成长空间等。高成长性是创业板市场上的投资者关注的热点。 其次,创业板市场是高风险市场。同主板市场相比,创业板上市公司规模小、业务新兴、公司产品处于初创阶段,面临着各种各样的风险,上市公司破产倒闭的概率和案例也比主板市场要高得多。 再次,创业板市场上市门槛较低、简单灵活。如前所述,创业板市场是一个前瞻性的具有巨大发展潜力的市场,所以对上市公司的市场规模和赢利要求相对主板市场都低。国外很多创业板市场对创业企业净有形资产和赢利不作要求,创业板上市企业不需要核准,只登记备案即可上市交易,相对于主板简单灵活,费用也低很多。 最后,创业板市场投资者风险承受力相对主板市场较强。在创业板市场进行投资具有非常高的风险性,所以在创业板市场上进行投资的主要是寻求高额投资回报、能够承担得起高风险、熟悉投资知识和投资技巧的机构投资者以及个人投资者,主要包括专向基金、创业投资基金、共同基金、有经验的个人投资者等。 1.2 我国创业板现状与特点从2000年准备筹备到2009年10月正式上市交易,我国创业板上市经历了漫长的阶段。期间,我国创立了中小企业板,尽管具有主板市场特征,但也被看做是为创业板推出的一个过渡性市场。我国创业板市场从筹备开始,就在设计上注重吸取海外创业板市场建设的经验教训,防止重蹈海外创业板的覆辙。我国创业板在实际操作中与现阶段我国资本市场实际情况相结合,又具有自己的特色。我国创业板相对于其他地区的创业板具有以下不同之处:①我国创业板上市标准严格。首先我国创业板强调“净利润”要求,对企业规模也有较高的要求,这些严于海外创业板市场;其次,我国创业板要求企业上市前不得存在“未弥补亏损”,而海外创业板市场则少有类似规定。同时,创业板暂时不能够转为主板,防止优质创业企业流失,以提高创业板上市公司质量,保证创业板的活力。②面临投资风险高。除具有其他创业板的“两高”外,我国创业板还有“三高”,高发行价、高市盈率、高市净率。最初上市发行的28家企业的高发行价和高发行市盈率远超过2009年中小板24家IPO公司。创业板首次上市的绝大多数公司发行市盈率均高于同行业平均估值水平。这种情况下,投资者将面临更高的投资风险。我国股票市场呈弱有效性,投机气氛强劲,而且我国股票市场有政策市之称,政策因素发挥着巨大的作用。这些因素的存在,导致我国创业板投资风险增加。③从对首批在创业板上市的28家企业分析中看出,大多数企业已经过了快速成长期,处于成长后期或者成熟期。这种情况一方面说明我国创业板上市企业后备资源丰富,有众多中小企业可选。另一方面也说明在创业板推出初期选择了一些业务相对稳定的公司,他们成长不确定性降低,赢利可以预见,减低投资预期,并减少投资风险。④对投资者的做出风险告知。我国股票市场上活跃着众多散户,他们习惯于主板市场上的操作。但创业板作为我国新生市场,他们并不太熟悉,主板市场上的投资经验并不一定适合创业板。为了减少投资者在创业板市场的投资风险,证券公司在充分评估投资人风险承受力以及告知风险后,现场让投资人签署创业板开户协议书。并在制度上规定具有两年以上交易经验的股民,其账户在两个交易日后可开通;而那些交易经验不足两年的

我国创业板市场存在的问题分析

我国创业板市场存在的问题分析 我国创业板市场存在的问题分析 [摘要]本文通过介绍我国创业板市场发展现状,提出现阶段创业板市场存在的主要问题,最后针对这些问题分析了完善我国创业板市场的政策建议:完善制度和明确定位。 [关键词]创业板;制度;主板市场 [中图分类号]F832.51;F224 [文献标识码]A [文章编 号]1005-6432(2014)16-0042-03 创业板(Growth Enterprises Market Board)市场是相对于主板市场,地位次于主板市场的二级证券市场。又称二板市场(Second Board),即第二股票交易市场,是与主板市场(Main Board)相对应的概念,在我国特指深圳创业板,旨在服务于中小企业和新兴公司,为其提供新的融资渠道。创业板的推出作为我国建设多层次资本市场的一个重要里程碑,对我国民间投资也起到了很好的引导作用,它极大地丰富和完善了资本市场的功能,有利于扩大资本市场服务范围、完善市场功能、提高市场资源配置效率。然而,比起20世纪90年代初期成立的主板市场,创业板市场还太过年轻,运行时间短,各种规则也有待完善,因此认清目前我国创业板存在的一些主要问题,对我国创业板市场的完善将有很大的促进作用。 1 我国创业板市场的运行现状 1999年8月,党中央、国务院出台《关于加强技术创新,发展高科技,实现产业化的决定》指出,要培育有利于高新技术产业发展的资本市场,适当时候在现有的上海、深圳证券交易所专门设立高新技术企业板。经过十年筹备,证监会已批准深圳证券交易所设立创业板。2009年10月23日,证监会举行创业板开板仪式,宣布创业板正式启动,同年10月30日,28只创业板股票首次挂牌交易,上市的企业平均发行市盈率高达56倍,至收市时28只新股的平均市盈率已高达111倍,远高于主板和中小板的平均市盈率,其中10只个股股价翻倍,个股涨幅悉数高达60%以上。截至2014年1月17日,创

创业板现状及几点建议

创业板现状及几点发展建议 四川大学经济学院2010级杜才广 (E-mail: Dcg2001@https://www.360docs.net/doc/b91976562.html,) 摘要 创业板对于我国创投体系、多层次资本市场的建设以及我国特色社会主义市场经济的发展具有重要的作用。由于处于国际金融危机的大背景,创业板创建时各项制度、要求与中小板市场趋于同质化,存在市场定位不明,“三高”发行,退市制度不完善,法制、法规不健全,中小投资者保护不足等问题。文章对我国创业板市场存在的问题进行了简单分析,并就中小投资者保护和投资决策作出建议。 关键词:创业板,现状,建议 Abstract The ChiNext in China for China's venture capital system, the construction of multi-level capital market in China and the characteristics of the development of socialist market economy has important role.Due to the international financial crisis, the ChiNext created the system requirements, and the Small and Medium Enterprise Board market tends the homogenization, the existence of market positioning unknown, "three-high" issue, delisting system not perfect, legal system, laws and regulations are not perfect, the problem such as inadequacy of investor protection.The ChiNext in China the problems are analyzed, and the protection of small investors and investment decision making recommendations. Key words: the ChiNext; present situation; suggestions.