财务管理第3章

合集下载

财务管理第3章简单国民收入决定模型

三部门均衡国民收入决定模型

⊙使用储蓄函数分析收入决定:I+G=S+T

S/I/G O

S+T S

I+G

I0

Y

Y0

Y1

3.4 简单国民收入决定模型的扩展

四部门国民收入决定模型

⊙进口函数与边际进口倾向

★进口函数 M M 0 mY

★边际进口倾向

∗ 每增加一单位本国国民收入所引发的进口增量。

3.4 简单国民收入决定模型的扩展

★ 若APC和MPC都随收入增加而递减,但APC>MPC, 则APS和MPS都随收入增加而递增,但APS<MPS。

★ APC+APS=1,MPC+MPS=1

3.2 消费、储蓄与收入

⊙家庭消费函数与社会消费函数

★国民收入分配

∗ 国民收入分配越不均等,社会消费曲线就越是向下移动。

★政府税收政策

∗ 实行累进税,社会消费曲线向上移动。

投资增量 (△I)

AD 增量 (△AD)

第一轮

100

100

第二轮

80

第三轮

64

…

总计

500

假设: b=0.8=MPC

NI 增量(△Y)

消费增量 (△C)

100 △I

80

80 △I*b

64

64

△I*b2

51

…

…

…

500 △Y

400

△Y=△I+△Ib+△Ib2+△Ib3+△Ib4+…...

3.5 乘数效应

三部门国民收入决定模型

⊙三部门国民收入决定的数学法

Y=C+I+G C=a+b(Y-T) T=T0 +tY I=I0,G=G0

财务管理》第3章

第二节 股权资金筹资方式

股权资金:又称主权资金、权益资金、自有

资金。

企业筹集股权资金的主要方式有:

吸收直接投资 发行普通股 发行优先股 留用利润

一、吸收直接投资

吸收直接投资种类 吸收直接投资的程序 吸收直接投资的利弊

(一)吸收直接投资的种类

吸收直接投资是非股份公司筹集主权资金的基 本方式

(四)股票发行方式和销售方式

股票的发行方式 公募发行:公开向社会发行股票。 私募发行:不公开向社会发行股票,只向少 数特定的对象直接发行。

股票的销售方式

自销:发行公司自己直接将股票销售给认购 者。

承销:发行公司将股票的销售业务委托给证 券经营机构代理。承销又分为包销和代销两 种具体方式。

《财务管理》第三章

企业筹资方式

本章教学内容及学习要求

企业从事生产经营活动首先必须要有资 金,筹集资金是财务管理最基本的活动。 本章主要介绍企业筹集资金的主要方式。

学习本章,要求理解和掌握各种筹资方 式的特点。

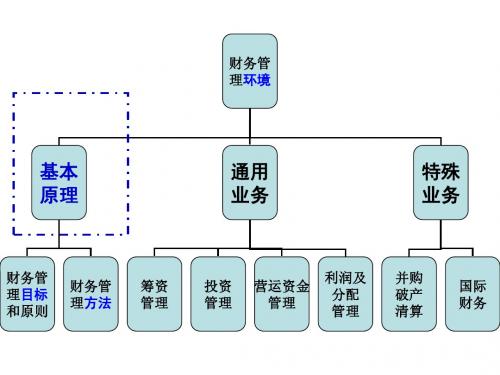

第一节 筹资概述

筹资目的和要求 筹资渠道和筹资方式 筹资的分类 资本金的筹集

(一)股票及其分类

股票是股份有限公司发行的用以证明投资者 股东身份和权益并据以获取股息和红利的凭证。 (1)按投资者的权利和义务不同分:普通股和优先股 (2)按票面记名与否分:记名股票和无记名股票。 (3)按票面是否标明面额与否分:面值股票和无面值 股票。 (4)按发行对象和上市地区分:A股、B股、H股、N 股 (5)按投资主体分:国家股、法人股、个人股

包销:未售出的股份由证券承销机构全部 承购。

代销:未售出的股份归还给发行公司。

(五)股票的上市

财务管理 第三章 资金筹集

4.确定需要追加的对外资金筹集数 额的三个步骤

(1)确定随销售额变动而变动的资产 和负债项目及这些项目的余额占销售额 的百分比 P52 (2)确定需要增加的资金数额 P53 (3)根据有关财务指标的约束条件, 确定需要追加的对外筹资数额 P53

三、资金习性预测法

1.资金习性预测法的定义:资金 习性预测法是指根据资金习性预 测未来资金需要量的方法。

二、资金成本的一般计算方法

通常用相对数资金成本率表示

1.资金成本率的定义:资金成本 率是指资金使用成本与资金筹集 净额的比率。

2.计算公式:

资金成本率= 资金使用成本

资金筹集总额-资金筹集费

三、资金成本对资金筹集决策的 影响

(一)资金成本是影响企业资金筹 集总额的重要因素 P57 (二)资金成本是企业选择资金来 源的基本依据 (三)资金成本是企业选用资金筹 集方式的参考标准 (四)资金成本是确定最优资本结 构的主要参数

2 i

2

i

-∑ x i ∑x y i -(∑x ) i

2

i

b=

n∑x iyi -∑x i yi

n∑x

2 i

-(∑x ) i

2

=

∑y i -na

∑x

i

xi yi

表示第i期的业务量(或产销量);

表示第i期的资金占用量;

n 表示计算的期数。

③具体计算 P55-56 ④运用回归直线法应具备的两个条件 P56 ⑤优点 P56

2.资金习性的定义:资金习性是 指资金的变动与产销量(或业务 量)变动之间的依存关系。

3.按照资金习性,可以将资金区 分为不变资金、变动资金和半变 动资金。

(1)不变资金 ①定义:不变资金是指在一定的产销 量范围内,不受产销量的影响而保持 固定不变的资金。 ②包括的内容 P53

财务管理——第3章

3、普通年金终值和现值

(1)普通年金终值:

是一定时期每期期末等额收、付款项的复利终 值之和。

t-1 S=A* (1+i)=A * S/A,i,n)(t= ,, ,n) ( 1 2 3...

(1 i)n 1 =A * i

其中:( S/A,i,n )称为一元年金终值系数

4、预付年金(终值和现值)

5、递延年金(终值和现值) 6、永续年金(现值)

例1:某人于1995年1月1日存入银行1000元,年利率

为12%(单利计息),则2000年1月1日到期时的本

利和(终值)是多少? 解:

S =P×(1+i * t)

=1000×(1+12%×5) =1600(元)

二、货币的时间价值的计算

货币时间价值的故事之四:

悉尼.霍默在《利率的历史》一书中举例说, 假如将1000美元按8%的年利率(投资报酬率)

投资,400年后,这笔钱将变成23×1024美元。

第一节 货币时间价值

一、 时间价值的概念

1、定义:

货币的时间价值,是指货币经历了一定时间

的投资和再投资所增加的价值,也称为资金的

第一节 货币时间价值

一、 时间价值的概念

4、特别说明:

银行存款利率、贷款利率、各种债券利率、

股票的股息率都可以看作投资报酬率,但它

们与时间价值率都是有区别的,只有在没有

通货膨胀和没有风险的情况下,时间价值率 才与上述各报酬率相等。

为了便于研究,假设没有风险和通货膨胀, 以利率代表时间价值,来进行计算。

(1)后付年金(普通年金)

(2)先付年金(预付年金) (3)递延年金 (4)永续年金

普通年金: (1)每期期末等额收付的款项称为后付年金(普通 年金)。

财务管理书课件-第三章共45页文档

32

股东权益报酬率

资产报酬率

× 平均权益乘数

销售净利率

×

总资产周转率

净利润 ÷ 销售收入 销售收入 ÷ 资产总额

总收入 - 总成本

非流动资产 + 流动资产

杜邦分析系统图 33 返回

杜邦分析体系的作用

1.解释指标变动的原因,为采取措施指明方向。

假设ABC公司第二年权益净利率下降了,有关 数

44

谢谢!

xiexie!

13

二、长期偿债能力

2.股 东 权益 股 比 资东 率 产权总益 1额 0总 % 0

倒数

权益乘数 股资东产权总益额总额

14

二、长期偿债能力

资

产 负债 负 资

ห้องสมุดไป่ตู้

率 债 产

总额 总 10额 % 0

股 东 权 益 股 比 资东 率 产权总益 额 1总 0% 0额

资 产 负债 股率 东 权 益 1比

销售收入净额

净利润

资产平均总额 × 销售收入净额

资产报酬率= 总资产周转率×销售净利率

26

第四节 企业获利能力分析

4.每股利润 发

净利润 优先股股利 行在外的普通股股数平

以月份数进行的加权平均股数

27

第四节 企业获利能力分析

5、每股股利与股利发放率 每股股利=(现金股利总额-优先股股利)/ 发行在外的普通股股数 股利支付率=每股股利/每股净收益

35

资产净利率=销售净利率*资产周转率

第一年 7.39% 4.53% * 1.6304

第二年 6%

3%

*2

杜邦分析体系的作用

2.杜邦分析体系有助于解释变动的趋势,通

假过设与D公本司行是业一平个均同指类标企或业同,类有企关业比较对数比据。如下:

股东权益报酬率

资产报酬率

× 平均权益乘数

销售净利率

×

总资产周转率

净利润 ÷ 销售收入 销售收入 ÷ 资产总额

总收入 - 总成本

非流动资产 + 流动资产

杜邦分析系统图 33 返回

杜邦分析体系的作用

1.解释指标变动的原因,为采取措施指明方向。

假设ABC公司第二年权益净利率下降了,有关 数

44

谢谢!

xiexie!

13

二、长期偿债能力

2.股 东 权益 股 比 资东 率 产权总益 1额 0总 % 0

倒数

权益乘数 股资东产权总益额总额

14

二、长期偿债能力

资

产 负债 负 资

ห้องสมุดไป่ตู้

率 债 产

总额 总 10额 % 0

股 东 权 益 股 比 资东 率 产权总益 额 1总 0% 0额

资 产 负债 股率 东 权 益 1比

销售收入净额

净利润

资产平均总额 × 销售收入净额

资产报酬率= 总资产周转率×销售净利率

26

第四节 企业获利能力分析

4.每股利润 发

净利润 优先股股利 行在外的普通股股数平

以月份数进行的加权平均股数

27

第四节 企业获利能力分析

5、每股股利与股利发放率 每股股利=(现金股利总额-优先股股利)/ 发行在外的普通股股数 股利支付率=每股股利/每股净收益

35

资产净利率=销售净利率*资产周转率

第一年 7.39% 4.53% * 1.6304

第二年 6%

3%

*2

杜邦分析体系的作用

2.杜邦分析体系有助于解释变动的趋势,通

假过设与D公本司行是业一平个均同指类标企或业同,类有企关业比较对数比据。如下:

财务管理——第3章

• 因为业务招待费和广告费可根据预算期间企业财 力情况酌情增减,属于可避免项目;其中广告费 的成本―收益较大,应列为第二层次;

• 业务招待费的成本―收益相对较小,应列为第三层 次。

• 假定该公司预算年度对上述各项费用可动用的财力资 源只有700 000元,根据以上排列的层次和顺序,分 配资源,最终落实的预算金额如下:

•

(1)确定不可避免项目的预算金额

=150 000+100 000+120 000=370 000(元)

(2)确定可分配的资金数额

=700 000-370 000=330 000(元)

(3)按成本―效益比重将可分配的资金数额在业务招待费和 广告费之间进行分配:

业务招待费可分配资金=132 000(元)

优点: (1)运用范围广泛; (2)能够使预算实际执行情况的评价与考核建立在更加客观 可比的基础上。

适用:总预算、制造费用预算、销售和管理费用预算等预算

固定预算:又称为静态预算,是指在编制预算时,只根据预算 期内正常的、可实现的某一固定业务量水平作为惟一基础来编 制预算的一种方法。

弹性预算的编制三步骤

优点: 及时性强、连续性好、完整性等特点;

缺点: 预算工作量大;

滚动预算的编制方法

• 编制方法 • 每过一个季度(或月份),立即根据前一个季度(或月份)

的预算执行情况,对以后季度(或月份)进行修订,并增 加一个季度(或月份)的预算。以逐期向后滚动、连续不 断地预算形式规划企业未来的经营活动。

• 1、选取和确定业务量计量单位。

•

例如,产品产量、直接人工小时、机器小时等作为计量单位。

•

2、确定不同情况下经营活动水平的变动范围。 一般来说,可以将业务量范围确定在正常业务量的70%一110% 之间,或者把历史上的最低业务量和最高业务量分别作为业务量 范围的下限和上限;然后再在其中划分若干等级(以5%-10%为 间隔),这样编出的弹性预算较为实用。 3、确定成本与业务量之间的依存关系。 根据成本特性和业务量之间的依存关系,将企业生产成本划分为 变动成本和固定成本两个类别,并逐项确定各项费用与业务量之 间的关系。 4、编制出弹性预算。 计算各种业务置水平下的预测数据,并用一定的方式表示,形成 某一项的弹性预算。列表法是最常见的弹性预算表达方式。

• 业务招待费的成本―收益相对较小,应列为第三层 次。

• 假定该公司预算年度对上述各项费用可动用的财力资 源只有700 000元,根据以上排列的层次和顺序,分 配资源,最终落实的预算金额如下:

•

(1)确定不可避免项目的预算金额

=150 000+100 000+120 000=370 000(元)

(2)确定可分配的资金数额

=700 000-370 000=330 000(元)

(3)按成本―效益比重将可分配的资金数额在业务招待费和 广告费之间进行分配:

业务招待费可分配资金=132 000(元)

优点: (1)运用范围广泛; (2)能够使预算实际执行情况的评价与考核建立在更加客观 可比的基础上。

适用:总预算、制造费用预算、销售和管理费用预算等预算

固定预算:又称为静态预算,是指在编制预算时,只根据预算 期内正常的、可实现的某一固定业务量水平作为惟一基础来编 制预算的一种方法。

弹性预算的编制三步骤

优点: 及时性强、连续性好、完整性等特点;

缺点: 预算工作量大;

滚动预算的编制方法

• 编制方法 • 每过一个季度(或月份),立即根据前一个季度(或月份)

的预算执行情况,对以后季度(或月份)进行修订,并增 加一个季度(或月份)的预算。以逐期向后滚动、连续不 断地预算形式规划企业未来的经营活动。

• 1、选取和确定业务量计量单位。

•

例如,产品产量、直接人工小时、机器小时等作为计量单位。

•

2、确定不同情况下经营活动水平的变动范围。 一般来说,可以将业务量范围确定在正常业务量的70%一110% 之间,或者把历史上的最低业务量和最高业务量分别作为业务量 范围的下限和上限;然后再在其中划分若干等级(以5%-10%为 间隔),这样编出的弹性预算较为实用。 3、确定成本与业务量之间的依存关系。 根据成本特性和业务量之间的依存关系,将企业生产成本划分为 变动成本和固定成本两个类别,并逐项确定各项费用与业务量之 间的关系。 4、编制出弹性预算。 计算各种业务置水平下的预测数据,并用一定的方式表示,形成 某一项的弹性预算。列表法是最常见的弹性预算表达方式。

财务管理3章贷款

二、贷款损失准备的计提范围P46 贷款损失准备的计提范围:商业银行承担风险和损失的贷款(含抵 押、质押、担保等贷款)、银行卡透支、贴现、信用垫款(含银行承兑 汇票垫款、信用证垫款、担保垫款等)、进出口押汇、拆出资金、应 收融资租赁款等。 注:商业银行对不承担风险的委托贷款等,不计提贷款损失准备。

三、贷款损失准备的计提方法

单和提货单;依法可转让的股份、股票;依法可转让的商标专用权、专 利权、著作权中的财产权及可质押的其他权利。

其中,以汇票、支票、本票、债券、存款单、仓单和提货单作质物的, 应当在合同约定的期限内将权利凭证交付发放贷款的银行;以依法可以 转让的股票作质物的,应向证券登记机构办理出质登记;以依法可以转 让的商标专用权、专利权、著作权中的财产权作质物的,应向其管理部 门办理出质登记。

应收利息—应收抵押贷款利息户 (所欠表内利息20万)

利息收入—抵押贷款利息收入户 (所欠表外利息50万)

利息收入

(价款-本息)80万

B.净收入80万﹤贷款本金100万,其本金不足部分用 贷款损失准备核销。应收利息从坏账准备中核销。其会

计分录为:

借:活期存款(或现金等) 80万

贷款损失准备

20万

贷:逾期贷款—××单位抵押贷款户 100万

贷:逾期贷款等 应收利息等

三、保管抵债资产时的账务处理 在抵债资产的收取直至处置期间,银行应妥善 保管抵债资产,对抵债资产要建立定期检查、账 实核对制度。 抵债资产保管过程中发生的费用计入营业外支 出;抵债资产未处置前取得的租金等收入计入营 业外收入。

四、处置抵债资产的核算 (一)处置抵债资产相关规定 (二)抵债资产转为自用的处理 (三)出售抵债资产的账务处理

(一)到期收回贷款 单位主动归还:还款凭证ห้องสมุดไป่ตู้银行扣收:特种转账借、贷方凭证 会计分录为:

财务管理第3章国际重复征税

国际税收》(第二版) 朱青 编著

3.3居不同民税收总管所辖权得重叠:所造1成0的+所2得=国1际2重(复万征税元的减)除方法 减:已纳乙国税款:2×50%=1 (万元) 应税所得额:12-1=11 (万元) 应纳甲国税款:11×40%=4.4 (万元) 全部计算(10+2- 2×50% )×40% =(12-1) ×40% =11×40% =4.4 (万元)

国际税收》(第二版) 朱青 编著

3.3 不同税收管辖权重叠所造成的所得 国际重复征税的减除方法

3.3.1 扣除法 3.3.2 低税法 3.3.3 免税法 3.3.4 抵免法

国际税收》(第二版) 朱青 编著

3.3 不同税收管辖权重叠所造成的所得国际重复征税的减除方法

3.3.1 扣除法

一国政府在对本国居民的国外所得征 税时,允许其将该所得负担的外国税款 作为费用从应税国外所得中扣除,只对 扣除后的余额征税的方法叫做扣除法。

国际税收》(第二版) 朱青 编著

案例5:甲国A公司在乙国的常设机构B公司派 雇员S先生(S先生为甲国的公民和居民)到 丙国从事技术指导,S先生的薪金由B公司支 付。

乙国根据这笔薪金是由设在本国境内的常设机 构负担,而判定其来源于本国.

丙国则根据劳务的提供地在本国,也判定这笔 薪金来源于本国.

国际重复征税产生的前提条件有二:一是 纳税人,包括自然人和法人,拥有跨国所得, 即在其居住国以外的国家取得收入或占有财产; 二是两国对同一纳税人都行使税收管辖权。两 国对同一纳税人重复管辖,主要是一国按居民 税收管辖权,另一国按收入来源地税收管辖权, 对同一纳税人的同一所得重复征税。

国际税收》(第二版) 朱青 编著

东的关系来说,股份公司由股东个人的股票价值组成, 而股东个人分得的股息和红利,则来源于公司的利润,

3.3居不同民税收总管所辖权得重叠:所造1成0的+所2得=国1际2重(复万征税元的减)除方法 减:已纳乙国税款:2×50%=1 (万元) 应税所得额:12-1=11 (万元) 应纳甲国税款:11×40%=4.4 (万元) 全部计算(10+2- 2×50% )×40% =(12-1) ×40% =11×40% =4.4 (万元)

国际税收》(第二版) 朱青 编著

3.3 不同税收管辖权重叠所造成的所得 国际重复征税的减除方法

3.3.1 扣除法 3.3.2 低税法 3.3.3 免税法 3.3.4 抵免法

国际税收》(第二版) 朱青 编著

3.3 不同税收管辖权重叠所造成的所得国际重复征税的减除方法

3.3.1 扣除法

一国政府在对本国居民的国外所得征 税时,允许其将该所得负担的外国税款 作为费用从应税国外所得中扣除,只对 扣除后的余额征税的方法叫做扣除法。

国际税收》(第二版) 朱青 编著

案例5:甲国A公司在乙国的常设机构B公司派 雇员S先生(S先生为甲国的公民和居民)到 丙国从事技术指导,S先生的薪金由B公司支 付。

乙国根据这笔薪金是由设在本国境内的常设机 构负担,而判定其来源于本国.

丙国则根据劳务的提供地在本国,也判定这笔 薪金来源于本国.

国际重复征税产生的前提条件有二:一是 纳税人,包括自然人和法人,拥有跨国所得, 即在其居住国以外的国家取得收入或占有财产; 二是两国对同一纳税人都行使税收管辖权。两 国对同一纳税人重复管辖,主要是一国按居民 税收管辖权,另一国按收入来源地税收管辖权, 对同一纳税人的同一所得重复征税。

国际税收》(第二版) 朱青 编著

东的关系来说,股份公司由股东个人的股票价值组成, 而股东个人分得的股息和红利,则来源于公司的利润,

第3章 风险与报酬 《财务管理》PPT课件

–3)风险报酬系数和风险报酬率

3.2 风险的衡量

✓ 3.2.2投资组合风险的衡量 –1)投资组合的报酬率 –2)投资组合的风险

• (1)协方差与相关系数 • (2)投资组合的方差

3.3 风险、报酬与分散化效应

✓ 3.3.1风险分散原理 ✓ 3.3.2系统风险与非系统风险 ✓ 3.3.3报酬与系统风险原则

第3章 风险与报酬

3.1 风险与报酬的基本原理

✓ 3.1.1风险 –1)风险的概念 –2)风险的分类

✓ 3.1.2报酬 ✓ 3.1.3风险与报酬的关系

3.2 风险的衡量

✓ 3.2.1单项投资风险 –1)期望报酬率 –2)方差、标准离差和标准离差率

• (1)方差 • (2)标准离差 • (3)标准离差率

3.4 资本资产定价模型

✓ 3.4.1系统风险的测定 ✓ 3.4.2β与风险溢价 ✓ 3.4.3证2)资本资产定价模型的假设

3.2 风险的衡量

✓ 3.2.2投资组合风险的衡量 –1)投资组合的报酬率 –2)投资组合的风险

• (1)协方差与相关系数 • (2)投资组合的方差

3.3 风险、报酬与分散化效应

✓ 3.3.1风险分散原理 ✓ 3.3.2系统风险与非系统风险 ✓ 3.3.3报酬与系统风险原则

第3章 风险与报酬

3.1 风险与报酬的基本原理

✓ 3.1.1风险 –1)风险的概念 –2)风险的分类

✓ 3.1.2报酬 ✓ 3.1.3风险与报酬的关系

3.2 风险的衡量

✓ 3.2.1单项投资风险 –1)期望报酬率 –2)方差、标准离差和标准离差率

• (1)方差 • (2)标准离差 • (3)标准离差率

3.4 资本资产定价模型

✓ 3.4.1系统风险的测定 ✓ 3.4.2β与风险溢价 ✓ 3.4.3证2)资本资产定价模型的假设

财务管理第3章国民收入决定收入支出模型

19

收入

消费

储蓄

MMPPCS APCAPS

1 9000

9110

-110

1.0-01.01

2

10000 10000

0

00.1.189 1.000

3

11000 10850

150

00.1.585 0.909.01

4 12000 11600

400

00.2.575 0.907.03

5

13000 12240

760

00.3.64 0.904.06

6 14000 12830

1170

00.4.159 0.902.08

7

15000 13360

1640

00.4.753 0.809.11

20

第三节 两部门国民收入的决定

一、使用消费函数决定收入 二、使用储蓄函数决定收入

三、乘数原理

西方经济学·宏观· 第13章

两部门经济均衡收入的决定:消费函数—代数方法

均衡条件:AE=y

c+i=c+s

即i=s 计划投资=计划储蓄

是宏观经济战略要考虑的一个前提条件。(事前的)

在上一章国民收入核算中,是从事后的实际情况看, I = S,是必然的结果,是会计结果。

4

第一节 均衡产出

均衡国民收入图

AE=c +i

AE:支出;y:收入

45°线

支出决定收入

AE=c+ i

D B IU > 0

10

• 边际消费倾向递减

c

•平均消费倾向始终大于边际消费倾向

11

c=c(y)

0 < MPC < 1

α

45

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三章 资金的时间价值

第一节 资金的时间价值

一个人所能支配的最有 价值的东西就是时间

问题

《每日商报》2003年6月13日刊登“两种还贷 方法息差达十万”,阐述44万元30年期的住房 按揭,等额比等本的还贷方式多付利息达11万 多,结论是等额法不合算。

这种说法有道理吗?

问题

某厂家促销广告——产品价格4100元,可采用 分期付款方式消费,延期付款费用率仅为 6.8%,首付800元,之后10月内每月只需支付 358元即可。

复利利息 = 1610.51 -1000 = 610.51

(三)名义利率(简单年利率)和实际利 率(有效年利率)

设年名义利率为γ,年实际利率为α,计息周期 利率为ρ,一年包括的计息周期数为m,则: g = r×m

a =( 1 + r ) -1 = ( 1 + g / m ) -1

m m

两种利率反映了将计息周期利率转化为年利率时

的两种不同处理方式 通常,利率按名义利率给出,但应按实际利率进 行计算,也可直接在计息周期的基础上进行计算

例: 本金1000元,年利率为8%,比较不同计 息周期情况下的实际利率:年,季 解:⑴每年计息1次,γ=8%,m=1,

r = 8 % /1 = 8 % a = (1 + 8 % )1 - 1 = 8 %

当g=i时, 当g≠i时,

nA P = 1 +g

n 1 + g A P= 1- i -g 1 +i

综合例:向银行申请总额10000元的住房抵押贷款, 准备在25年内按月分期等额偿还。若年利率为 12%,每半年计复利一次,问每月的偿还额? 解:计算月利率

方案 年份 年末应偿还额 年偿还额 1 21.6 1.6 2 21.6 1.6 Ⅰ 3 21.6 1.6 4 21.6 21.6 1 21.6 6.6 2 16.2 6.2 Ⅱ 3 10.8 5.8 4 5.4 5.4 1~3 / 0 Ⅲ 4 27.2 27.2

资金等值涉及三个因素: 金额 金额发生时点 利率 资金等值提供了进行不同时点资金金额价值比 较的基础

例:银行年利率为10%,从第4年年末每年支付 100元,连续4次,即一直到第7年年末,问其终值 为多少? 解:A=100,i=10%,则递延期终值为:

4 + (1 8 %) - 1 F1= 100 × 8% = 100 ( F / A ,8 %, 4 ) = 100 × 4 . 641 = 464 . 1 (元)

单利利息 = 本金× 利率× 利息周期数 = P×i×n 单利本利和F单 = 本金 + 单利利息

= P + P×i×n = P( 1 + in )

2.复利 以本金与以前各期利息之和作为计息基数计算 当期利息 计算公式:

复利本利和 F = P( 1 +i)

n

复利利息 = 复利本利和 F - 本金 P = P( 1 +i) - P

三、资金等值

资金等值——在考虑资金时间价值的情况下, 不同时点、不同数额的资金可以具有相同的经 济价值,称之为相互资金等值 如存入银行的资金,年利率10%时,现在的 100元与1年后的110元、1年前的90.9元资金等 值 再如:向银行贷款20万元,年利率8%,4年还 清,则以下方案相互资金等值

该广告是否具有欺骗性?

一、资金时间价值的概念

同样数额的资金,现在的比未来的钱价值高

利息和利润都是投资的报酬,是资金时间价值

的具体表现形式 统一用利率反映资金的时间价值 资金时间价值——资金随着时间推移而产生的 增殖 资金时间价值的计算与复利计算相同

二、复利的计算 (一)利率

n n =P( 1 + i ) -1

[

]

例:借入一笔资金1000元,年利率10%, 期限5年,求满期时应偿还多少? 解:按单利计算时,

单利利息 = 1000×10 %×5 = 500 (元 ) F单 = 1000×( 1 + 10 %×5 ) = 1500 (元 )

按复利计算时,

5 = + ( ) F 1000× 1 10% = 1610.51

5 + 10 %(1 10 %) = = A 5000 × 5000 (A / P , 10%, 5 ) 5 (1 + 10 %) - 1

= 5000 × 0 . 264 = 1319

七.预付年金问题——从第1期到第n期,每期期初 均发生等额资金B 的留入或留出,利率i,利息周 期数n,求其终值F或现值P 思路:首先将B 转换为A,然后利用前面公式

=1246(元)

三.已知:等额年金A(从第1期到第n期,每期期 末均发生等额资金A 的留入或留出),利率i, 利息周期数n 求:终值F F=A(1+i)n-1+ A(1+i)n-2+┄+ + A(1+i)+ A

(1 + i ) n - 1 =A i = A ( F / A , i, n )

例:4年中于每年年末等额存入银行600元,年利 率10%,按年计算复利,问第4年末存款的本利和 为多少? 解:A=600,i=10%,n=4,则

× A = 500000

9% = 500000(A / F, 9 %,20 ) 20 (1 + 9 %) -1

= 500000×0.17843

= 8921

(元)

五.已知:等额年金A,利率i,利息周期数n 求:现值P

A A A A + + L+ + P= -1 2 n n + 1 i (1 + i) (1 + i) (1 + i)

0 . 9759 %, 300

)

= 10000× 0 .0103 = 103

综合例:百事可乐公司1997年1月1日发行100万美 元公司债,期限10年、票面年利率8%,实际市场 利率(投资者所要求的必要报酬率)为6%。根据 契约规定,公司必须每年年末计提偿债基金,以 偿还到期本金。信托管理银行估定偿债基金的投 资报酬率也为6%,求发行价格和每年计提的偿债 基金?

利息——资金使用权转移的报酬或代价

利息 = 目前应付(应收)金额 - 原借(贷)金额 = 本利和 - 本金

利率——单位本金在单位时间(年、月、日

等)产生的利息 利息周期——表示利率的时间单位 计息周期 付息周期

(二)利息的计算

1.单利 仅以本金作为计息基数计算当期利息 计算公式:

n + (1 i) -1 =A n + i(1 i) = A(P / A, i, n)

例:某项投资预计4年中每年可带来600元收益, 如果按年利率10%计算,问收益的现值是多少? 解:A=600,i=10%,n=4,则

P = (1 + 10 %) 4 - 1 600 × 10 %(1 + 10 %) 4

⑵每季计息1次,γ=8%,m=4,

r = 8 % / 4 = 2% a = (1 + 2 % ) - 1 = 8 .243%

4

年名义利率为12%时,

计息周期 实际利率(%) 年 12 半年 12.36 季 12.55 月 12.68 天 12.75

(四)连续复利

பைடு நூலகம்

连续复利——计息周期的长度趋于无穷短,即 一年包括的计息周期数m趋于无穷大 连续复利下的年实际利率为: α=eγ-1 例如,年名义利率为8%、10%、12%时的连 续复利的年实际利率分别为: α1=e8%-1=8.329% α2=e10%-1=10.52% α3=e12%-1=12.75%

= 600

(P / A , 10 %, 4 )

= 600 × 3 . 17

= 1902

六.已知:现值P,利率i,利息周期数n 求:等额年金A

i (1 + i ) n = A =P P ( A / P , i, n ) n (1 + i ) - 1

例:公司贷款5000万元,期限为5年,年利率为 10%,问每年年末等额还款多少? 解:P=5000,i=10%,n=5,则

(1 +10%) 4 - 1 × F =600 10% = 600 ( F/ A ,10 %, 4 ) = 600× 4 . 641 =2784. 6 (元)

四.已知:终值F,利率i,利息周期数n 求:等额年金A

A =F i

(1 + i ) n - 1

= F ( A / F, i, n )

例:拟在20年后清偿一笔500000元的债务,欲计 划现在起每年年末等额存入银行一笔款项来偿债, 设存款年利率为9%,问每年应存入多少? 解:F=500000,i=9%,n=20,则

= 156450

例:某公司租用办公楼,在10年中每年年初支付 租金5000元,年利率为8%,问如果改为现在一次 付清,应该支付多少? 解:B=5000,A=5000×(1+8%)=5400, i=8%,n=10,则

10 + (1 8 %) - 1 P = 5400 × 8 %(1 + 8 %)10

= 5400 (P / A , 8 %,10) = 5400 × 6 . 71 = 36234 . 0

八.递延年金问题——从第1期到第n期,只有若 干期(递延期)发生等额资金A 的留入或留出, 而不是全部 思路:首先针对递延期,利用前面公式来计算 递延期期末的终值或期初的现值,然后再计算第 1期期初的现值或第n期期末的终值

(1 + i )

12

12 % - 1 = 1 + 2

2

-1

i = 0 . 9759 %

P=10000,i=0.9759%,n=25×12=300,

第一节 资金的时间价值

一个人所能支配的最有 价值的东西就是时间

问题

《每日商报》2003年6月13日刊登“两种还贷 方法息差达十万”,阐述44万元30年期的住房 按揭,等额比等本的还贷方式多付利息达11万 多,结论是等额法不合算。

这种说法有道理吗?

问题

某厂家促销广告——产品价格4100元,可采用 分期付款方式消费,延期付款费用率仅为 6.8%,首付800元,之后10月内每月只需支付 358元即可。

复利利息 = 1610.51 -1000 = 610.51

(三)名义利率(简单年利率)和实际利 率(有效年利率)

设年名义利率为γ,年实际利率为α,计息周期 利率为ρ,一年包括的计息周期数为m,则: g = r×m

a =( 1 + r ) -1 = ( 1 + g / m ) -1

m m

两种利率反映了将计息周期利率转化为年利率时

的两种不同处理方式 通常,利率按名义利率给出,但应按实际利率进 行计算,也可直接在计息周期的基础上进行计算

例: 本金1000元,年利率为8%,比较不同计 息周期情况下的实际利率:年,季 解:⑴每年计息1次,γ=8%,m=1,

r = 8 % /1 = 8 % a = (1 + 8 % )1 - 1 = 8 %

当g=i时, 当g≠i时,

nA P = 1 +g

n 1 + g A P= 1- i -g 1 +i

综合例:向银行申请总额10000元的住房抵押贷款, 准备在25年内按月分期等额偿还。若年利率为 12%,每半年计复利一次,问每月的偿还额? 解:计算月利率

方案 年份 年末应偿还额 年偿还额 1 21.6 1.6 2 21.6 1.6 Ⅰ 3 21.6 1.6 4 21.6 21.6 1 21.6 6.6 2 16.2 6.2 Ⅱ 3 10.8 5.8 4 5.4 5.4 1~3 / 0 Ⅲ 4 27.2 27.2

资金等值涉及三个因素: 金额 金额发生时点 利率 资金等值提供了进行不同时点资金金额价值比 较的基础

例:银行年利率为10%,从第4年年末每年支付 100元,连续4次,即一直到第7年年末,问其终值 为多少? 解:A=100,i=10%,则递延期终值为:

4 + (1 8 %) - 1 F1= 100 × 8% = 100 ( F / A ,8 %, 4 ) = 100 × 4 . 641 = 464 . 1 (元)

单利利息 = 本金× 利率× 利息周期数 = P×i×n 单利本利和F单 = 本金 + 单利利息

= P + P×i×n = P( 1 + in )

2.复利 以本金与以前各期利息之和作为计息基数计算 当期利息 计算公式:

复利本利和 F = P( 1 +i)

n

复利利息 = 复利本利和 F - 本金 P = P( 1 +i) - P

三、资金等值

资金等值——在考虑资金时间价值的情况下, 不同时点、不同数额的资金可以具有相同的经 济价值,称之为相互资金等值 如存入银行的资金,年利率10%时,现在的 100元与1年后的110元、1年前的90.9元资金等 值 再如:向银行贷款20万元,年利率8%,4年还 清,则以下方案相互资金等值

该广告是否具有欺骗性?

一、资金时间价值的概念

同样数额的资金,现在的比未来的钱价值高

利息和利润都是投资的报酬,是资金时间价值

的具体表现形式 统一用利率反映资金的时间价值 资金时间价值——资金随着时间推移而产生的 增殖 资金时间价值的计算与复利计算相同

二、复利的计算 (一)利率

n n =P( 1 + i ) -1

[

]

例:借入一笔资金1000元,年利率10%, 期限5年,求满期时应偿还多少? 解:按单利计算时,

单利利息 = 1000×10 %×5 = 500 (元 ) F单 = 1000×( 1 + 10 %×5 ) = 1500 (元 )

按复利计算时,

5 = + ( ) F 1000× 1 10% = 1610.51

5 + 10 %(1 10 %) = = A 5000 × 5000 (A / P , 10%, 5 ) 5 (1 + 10 %) - 1

= 5000 × 0 . 264 = 1319

七.预付年金问题——从第1期到第n期,每期期初 均发生等额资金B 的留入或留出,利率i,利息周 期数n,求其终值F或现值P 思路:首先将B 转换为A,然后利用前面公式

=1246(元)

三.已知:等额年金A(从第1期到第n期,每期期 末均发生等额资金A 的留入或留出),利率i, 利息周期数n 求:终值F F=A(1+i)n-1+ A(1+i)n-2+┄+ + A(1+i)+ A

(1 + i ) n - 1 =A i = A ( F / A , i, n )

例:4年中于每年年末等额存入银行600元,年利 率10%,按年计算复利,问第4年末存款的本利和 为多少? 解:A=600,i=10%,n=4,则

× A = 500000

9% = 500000(A / F, 9 %,20 ) 20 (1 + 9 %) -1

= 500000×0.17843

= 8921

(元)

五.已知:等额年金A,利率i,利息周期数n 求:现值P

A A A A + + L+ + P= -1 2 n n + 1 i (1 + i) (1 + i) (1 + i)

0 . 9759 %, 300

)

= 10000× 0 .0103 = 103

综合例:百事可乐公司1997年1月1日发行100万美 元公司债,期限10年、票面年利率8%,实际市场 利率(投资者所要求的必要报酬率)为6%。根据 契约规定,公司必须每年年末计提偿债基金,以 偿还到期本金。信托管理银行估定偿债基金的投 资报酬率也为6%,求发行价格和每年计提的偿债 基金?

利息——资金使用权转移的报酬或代价

利息 = 目前应付(应收)金额 - 原借(贷)金额 = 本利和 - 本金

利率——单位本金在单位时间(年、月、日

等)产生的利息 利息周期——表示利率的时间单位 计息周期 付息周期

(二)利息的计算

1.单利 仅以本金作为计息基数计算当期利息 计算公式:

n + (1 i) -1 =A n + i(1 i) = A(P / A, i, n)

例:某项投资预计4年中每年可带来600元收益, 如果按年利率10%计算,问收益的现值是多少? 解:A=600,i=10%,n=4,则

P = (1 + 10 %) 4 - 1 600 × 10 %(1 + 10 %) 4

⑵每季计息1次,γ=8%,m=4,

r = 8 % / 4 = 2% a = (1 + 2 % ) - 1 = 8 .243%

4

年名义利率为12%时,

计息周期 实际利率(%) 年 12 半年 12.36 季 12.55 月 12.68 天 12.75

(四)连续复利

பைடு நூலகம்

连续复利——计息周期的长度趋于无穷短,即 一年包括的计息周期数m趋于无穷大 连续复利下的年实际利率为: α=eγ-1 例如,年名义利率为8%、10%、12%时的连 续复利的年实际利率分别为: α1=e8%-1=8.329% α2=e10%-1=10.52% α3=e12%-1=12.75%

= 600

(P / A , 10 %, 4 )

= 600 × 3 . 17

= 1902

六.已知:现值P,利率i,利息周期数n 求:等额年金A

i (1 + i ) n = A =P P ( A / P , i, n ) n (1 + i ) - 1

例:公司贷款5000万元,期限为5年,年利率为 10%,问每年年末等额还款多少? 解:P=5000,i=10%,n=5,则

(1 +10%) 4 - 1 × F =600 10% = 600 ( F/ A ,10 %, 4 ) = 600× 4 . 641 =2784. 6 (元)

四.已知:终值F,利率i,利息周期数n 求:等额年金A

A =F i

(1 + i ) n - 1

= F ( A / F, i, n )

例:拟在20年后清偿一笔500000元的债务,欲计 划现在起每年年末等额存入银行一笔款项来偿债, 设存款年利率为9%,问每年应存入多少? 解:F=500000,i=9%,n=20,则

= 156450

例:某公司租用办公楼,在10年中每年年初支付 租金5000元,年利率为8%,问如果改为现在一次 付清,应该支付多少? 解:B=5000,A=5000×(1+8%)=5400, i=8%,n=10,则

10 + (1 8 %) - 1 P = 5400 × 8 %(1 + 8 %)10

= 5400 (P / A , 8 %,10) = 5400 × 6 . 71 = 36234 . 0

八.递延年金问题——从第1期到第n期,只有若 干期(递延期)发生等额资金A 的留入或留出, 而不是全部 思路:首先针对递延期,利用前面公式来计算 递延期期末的终值或期初的现值,然后再计算第 1期期初的现值或第n期期末的终值

(1 + i )

12

12 % - 1 = 1 + 2

2

-1

i = 0 . 9759 %

P=10000,i=0.9759%,n=25×12=300,