公司金融复习公式

《公司金融》课程笔记

《公司金融》课程笔记第一章公司金融导论1.1 企业组织形式企业组织形式是指企业在法律上和组织上的形式。

根据企业组织形式的不同,企业可以分为个体工商户、合伙企业、有限责任公司和股份有限公司等。

1.1.1 个体工商户个体工商户是指个人以自己的名义从事商业、工业、手工业等经营活动的自然人。

个体工商户的经营风险由个人承担,个人财产与企业财产没有明确界限。

1.1.2 合伙企业合伙企业是指两个或两个以上的合伙人共同出资、共同经营、共享收益、共担风险的企业。

合伙企业的合伙人对企业的债务承担无限连带责任。

1.1.3 有限责任公司有限责任公司是指股东以其认缴的出资额为限对公司承担责任,公司以其全部资产对公司的债务承担责任的企业。

有限责任公司的股东人数不得超过50人。

1.1.4 股份有限公司股份有限公司是指股东以其认购的股份为限对公司承担责任,公司以其全部资产对公司的债务承担责任的企业。

股份有限公司的股东人数没有限制。

1.2 公司理财活动的主要环节和目标1.2.1 主要环节公司理财活动的主要环节包括投资、融资、运营资金管理、股利分配等。

1.2.2 目标公司理财的目标是实现企业价值最大化或股东财富最大化。

为了实现这一目标,企业需要进行有效的投资决策、融资决策、运营资金管理决策和股利分配决策。

1.3 委托代理与公司治理1.3.1 委托代理问题委托代理问题是指股东与经理人之间的利益冲突。

股东希望经理人追求企业价值最大化,而经理人可能追求自己的利益最大化。

1.3.2 公司治理机制公司治理机制是指通过一系列制度安排来解决委托代理问题,包括董事会、监事会、经理人激励机制、信息披露制度等。

1.4 企业的社会责任企业的社会责任是指企业在追求利润的同时,应承担的社会责任,如环境保护、员工福利、公益活动等。

企业应遵守法律法规,遵循商业道德,为社会和利益相关者创造价值。

第二章财务现金流与财务预测2.1 公司理财与现金流现金流在公司理财中具有重要性,它反映了企业的财务状况和经营成果。

公司金融期末复习资料(计算简答名词判断)

单选15个,多选5个,判断10个,简答3个,计算4个1财务经理必须回答的三个最基本问题是什么?答:公司理财包括以下三个基本问题:(1)投资决策(资本预算):即公司应该投资于什么样的长期资产,这个问题涉及资产负债表的左边。

比如利用回收期法,折现回收期法,内部收益率法,净现值法,平均会计收益率法等方法来进行资本预算,选择应该投资的项目或者资产。

(2)融资决策(资本结构):即公司如何筹集资本支出所需的资金。

这个问题涉及资产负债表的右边。

它表示公司短期及长期负债与所有者权益的比例。

公司一般通过发行债券、借贷或发行股票来筹资,分为负债和所有者权益。

优序融资理论,负债权益的优缺点。

(3)短期财务问题(营运资本):净营运资本指企业流动资产与流动负债之差,表示清偿所有负债后的货币量。

即公司应该如何管理它经营中的现金流量。

财务经理必须致力于管理现金流量的缺口。

企业短期偿债能力强。

2会计利润与现金流量的区别是什么?财务决策时需要考虑的是会计利润还是现金流量?答:会计利润亦称“账面利润”,是指企业出售产品的总收益减去以显性成本(会计成本,与显性成本相对)之差额,反映企业在一定时期内的经营成果。

现金流量是指企业在一定时期内的现金流入总量和现金流出总量,包括企业经营活动、投资活动、筹资活动和特殊项目所产生的现金流入和现金流出。

会计利润和现金流量的主要区别在于:非现金支出(比如折旧支出)是包括在会计利润之中的,但在现金流量中却得不到体现,因为从现金流量的概念出发,这些支出并不能够代表企业目前的实际支出水平。

3财务经理如何创造价值?(财务计划的目标是是什么?)答:财务经理的主要职责是通过资本预算、融资和资产流动性管理为公司创造价值。

其创造价值的途径主要有两条:(1)公司必须通过购买资产创造超过其成本的现金。

(2)公司必须通过发行债券、股票和其他金融工具以筹集超过其成本的现金。

因此,公司创造的现金流量必须超过它所使用的现金流量。

朱叶《公司金融》(第2版)笔记和课后习题详解(公司财务规划)【圣才出品】

朱叶《公司⾦融》(第2版)笔记和课后习题详解(公司财务规划)【圣才出品】第⼗章公司财务规划10.1 复习笔记⼀、财务规划的主要内容财务规划是长期财务计划,规划的时间跨度⼀般为2~5年,规划的对象是整个公司的财务计划。

1.公司财务⽬标(1)财务⽬标与销售收⼊增长率公司财务⽬标是实现股东财富最⼤化或公司价值最⼤化,斯蒂芬·罗斯认为,⽤销售收⼊增长率描述公司财务⽬标最具普遍性,即:为了使销售收⼊增长率具有惟⼀性,假设:①公司资产随销售额成正⽐例增长;②净利润与销售额之⽐是⼀个常数;③公司股利政策稳定;④公司发⾏在外普通股股数不变;⑤债务资本与权益资本⽐率不变。

因此,在⼀系列假设条件下的销售收⼊增长率表⽰为:通常,公司根据未来的经济状况、⾏业发展前景、公司的竞争地位、产品的⽣命周期等对销售额进⾏预测,然后确定未来的增长率。

由于财务⽬标受制于很多因素,未来具有很⼤的不确定性,因此,在表述财务⽬标上,销售收⼊增长率并不具有唯⼀性。

(2)财务⽬标的类别①激进型财务⽬标激进型财务⽬标表⽰公司在未来存在很多投资机会,公司需要投⼊巨额资本,不断推出新产品,扩⼤市场份额。

公司将⼤量使⽤外部融资⽅式筹集资⾦,同时会增加留存收益。

公司将⾯临巨⼤的投资风险和融资风险。

激进型财务⽬标主要出现在经济繁荣期。

②稳健型财务⽬标稳健型财务⽬标表⽰未来市场发展平稳,公司的资本性⽀出和净营运资本⽀出视市场规模的扩⼤⽽定,公司将据此筹集必要的资⾦。

③紧缩型财务⽬标紧缩型财务⽬标表⽰公司未来的投资机会不多,市场规模萎缩,公司被迫暂缓推出新产品,减少项⽬投资,资本投⼊仅维持在最低的要求上。

紧缩型财务⽬标主要在经济萧条期。

2.经营现⾦流预测公司经营现⾦流是指公司经营活动所产⽣的现⾦净流量,它是公司的内源资⾦,即不通过向外发⾏证券所能获得的资⾦来源。

可以根据会计资料来推算经营现⾦流(CFO),即:(10.1)如果能够预测下⼀年度的销量,并确知成本占销售收⼊的⽐重,那么就可根据式(10.1)推算公司下⼀年度的经营现⾦流。

CFAFRM金融分析公式大全

CFAFRM金融分析公式大全金融分析是评估公司、项目或投资的财务状况和潜力的过程。

在金融分析中,有许多重要的公式和指标,可以帮助分析师更好地理解和评估财务数据。

以下是一些常用的CFA和FRM金融分析公式:1. 盈余比(Earnings Ratio):盈余比是指公司的净收入与其市值之间的比率。

公式如下:盈余比=净收入/市值2. 市盈率(Price-Earnings Ratio):市盈率是指公司的市值与其每股盈余之间的比率。

公式如下:市盈率=市值/每股盈余3. 每股收益(Earnings per Share,EPS):每股收益是指公司的净收入在每一股普通股上的分配。

公式如下:每股收益=净收入/普通股数量4. 盈余增长率(Earnings Growth Rate):盈余增长率是指公司的净收入在一定时间内的年均增长率。

公式如下:盈余增长率=(本期净收入-上期净收入)/上期净收入*100%5. 资产收益率(Return on Assets,ROA):资产收益率是指公司净收入与其总资产之间的比率。

公式如下:资产收益率=净收入/总资产6. 资本收益率(Return on Equity,ROE):资本收益率是指公司净收入与其股东权益之间的比率。

公式如下:资本收益率=净收入/股东权益7. 负债比率(Debt Ratio):负债比率是指公司负债金额与其总资产之间的比率。

公式如下:负债比率=负债金额/总资产8. 流动比率(Current Ratio):流动比率是指公司流动资产与流动负债之间的比率。

公式如下:流动比率=流动资产/流动负债9. 速动比率(Quick Ratio):速动比率是指公司流动资产中的快速可变现资产与流动负债之间的比率。

公式如下:速动比率=(流动资产-存货)/流动负债10. 现金比率(Cash Ratio):现金比率是指公司现金与流动负债之间的比率。

公式如下:现金比率=现金/流动负债11. 总资产周转率(Total Asset Turnover):总资产周转率是指公司销售收入与其总资产之间的比率。

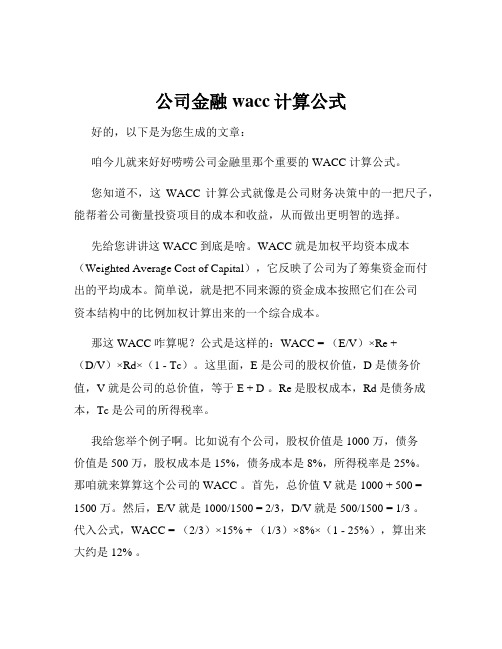

公司金融wacc计算公式

公司金融wacc计算公式好的,以下是为您生成的文章:咱今儿就来好好唠唠公司金融里那个重要的 WACC 计算公式。

您知道不,这WACC 计算公式就像是公司财务决策中的一把尺子,能帮着公司衡量投资项目的成本和收益,从而做出更明智的选择。

先给您讲讲这 WACC 到底是啥。

WACC 就是加权平均资本成本(Weighted Average Cost of Capital),它反映了公司为了筹集资金而付出的平均成本。

简单说,就是把不同来源的资金成本按照它们在公司资本结构中的比例加权计算出来的一个综合成本。

那这 WACC 咋算呢?公式是这样的:WACC = (E/V)×Re +(D/V)×Rd×(1 - Tc)。

这里面,E 是公司的股权价值,D 是债务价值,V 就是公司的总价值,等于 E + D 。

Re 是股权成本,Rd 是债务成本,Tc 是公司的所得税率。

我给您举个例子啊。

比如说有个公司,股权价值是 1000 万,债务价值是 500 万,股权成本是 15%,债务成本是 8%,所得税率是 25%。

那咱就来算算这个公司的 WACC 。

首先,总价值 V 就是 1000 + 500 = 1500 万。

然后,E/V 就是 1000/1500 = 2/3,D/V 就是 500/1500 = 1/3 。

代入公式,WACC = (2/3)×15% + (1/3)×8%×(1 - 25%),算出来大约是 12% 。

这 WACC 计算公式有啥用呢?比如说公司要投资一个新项目,就得看看这个项目的预期回报率是不是高于 WACC 。

要是高于,那这个项目可能值得干;要是低于,那可能就得再琢磨琢磨了。

我之前在一家企业里工作的时候,就碰到过跟这 WACC 相关的事儿。

那时候公司打算扩大生产规模,有两个方案摆在面前。

一个方案是新建一个工厂,投资大,但是预期收益也高;另一个方案是改造现有的生产线,投资相对小,但是收益也相对低一些。

国际金融计算公式总结

国际金融计算公式总结国际金融计算是金融领域中重要的分支之一,它主要研究跨国公司、国际金融市场和国际金融机构等与国际金融活动相关的各种问题。

在国际金融计算中,有一些重要的公式被广泛应用于金融分析、决策和风险管理等领域。

本文将对一些常用的国际金融计算公式进行总结,以便读者更好地了解和应用这些公式。

一、货币兑换公式货币兑换公式是国际金融计算的基础公式之一、它用于计算不同货币之间的兑换率。

1、直接报价 currency A / currency B = direct exchange rate直接报价是指以一种货币来衡量另一种货币的价格。

2、间接报价 currency B / currency A = indirect exchange rate间接报价是指以一种货币来表示所需的另一种货币的价格。

3、交叉汇率 cross exchange rate = (direct exchange rate of currency A / direct exchange rate of currency B)交叉汇率是指通过两个货币直接汇率计算出的两个不同货币之间的汇率。

二、利息计算公式利息计算公式用于计算借款或存款的利息。

简单利息计算公式是利用固定利率和借贷时间计算利息的公式。

复合利息计算公式是利用不同计息方式计算出的利息。

三、现金流量计算公式现金流量计算公式用于计算现金流入和流出的金额。

1、净现值计算公式 net present value = present value of cash inflows - present value of cash outflows净现值计算公式是用于衡量项投资项目现金流量的总体价值。

2、内部收益率计算公式 internal rate of return = discount rate at which the net present value equals zero内部收益率计算公式是用于计算投资项目的收益率。

公司金融差值法计算公式

公司金融差值法计算公式公司金融差值法是一种用于计算公司金融收支差异的方法。

它可以帮助公司了解其金融活动的效益,并为决策提供有价值的信息。

本文将介绍公司金融差值法的计算公式以及其应用。

公司金融差值法的计算公式如下:公司金融差值 = 公司金融收入 - 公司金融支出其中,公司金融收入指的是公司从金融活动中获得的资金流入,包括利息收入、股息收入、投资收益等。

公司金融支出则是公司在金融活动中支付的资金流出,包括利息支出、股息支出、贷款偿还等。

通过计算公司金融差值,我们可以了解公司在金融活动中的盈亏情况,从而判断公司的金融活动是否健康、是否具备可持续性。

如果公司金融差值为正值,表明公司的金融收入超过了金融支出,公司金融活动盈利;如果公司金融差值为负值,表明公司的金融支出超过了金融收入,公司金融活动亏损。

公司金融差值法可以应用于各种类型的企业,无论是制造业、服务业还是金融业,都可以通过这种方法来评估其金融活动的盈亏情况。

通过对公司金融差值的分析,可以帮助企业管理层了解公司金融活动的效益,并作出相应的决策。

例如,一家制造业公司通过公司金融差值法计算得出,其金融收入为100万元,金融支出为80万元,那么公司的金融差值为20万元。

这意味着公司的金融活动盈利,可以为公司提供额外的资金用于发展和扩张。

公司金融差值法还可以用于评估公司金融活动的风险。

通过对金融差值的分析,可以判断公司金融活动是否存在潜在的风险因素。

如果公司金融差值波动较大或持续为负值,可能意味着公司的金融活动存在较大风险,需要采取相应的措施来降低风险。

公司金融差值法是一种评估公司金融活动盈亏情况的方法。

通过计算公司金融差值,可以帮助公司了解其金融活动的效益,并为决策提供有价值的信息。

然而,需要注意的是,公司金融差值法只是评估公司金融活动的一种方法,还需要结合其他指标和数据进行综合分析,以得出准确的结论。

同时,该方法也需要根据不同公司的具体情况进行调整和适用。

增量净利润计算公式公司金融

增量净利润计算公式公司金融会计报表部分:资产≡负债+所有者权益;资产-负债≡所有者权益;收入-费用≡利润;净营运资本=流动资产流动负债;企业现金流量=经营性现金流量-资本性支出-净营运资本的增加;经营性现金流量=息税前利润。

(EBIT)+折旧-当期税款;资本性支出=期末固定资产净额-期初固定资产净额+折旧;向债权人支付的现金流量=支付的利息-净新借入额=支付的利息-(期末长期债务-期初长期债务);向股东支付的现金流量=支付的股利-权益筹资净额=支付的股利-(发行的股票-回收的股票);资产的现金流量(企业现金流量)=流向债权人的现金流量+流向权益投资者的现金流量;报表分析部分:短期偿债能力(流动性):流动比率=流动资产/流动负债;速动比率(酸性实验)=(流动资产-存货)/流动负债;现金比率=现金/流动负债;长期偿债能力(财务杠杆):负债比率=总负债/总资产;负债权益比=总负债/总权益;权益乘数=总资产/总权益;利息倍数=息税前利润(EBIT)/利息;现金对利息的保障倍数=(EBIT+折旧和摊销)/利息;EBITDA=EBIT+折旧和摊销;运营能力(周转率):存货周转率=产品销售成本/存货;存货周转天数=365/存货周转率;应收账款周转率=销售额/应收账款;应收账款周转天数=365/应收账款周转率;总资产周转率=销售额/总资产;盈利能力:销售利润率=净利润/销售额;息税、折旧及摊销前利=EDITDA/销售额;资产收益率(ROA)=净利润/总资产;权益收益率(ROE)=净利润/总权益;市场价值度量:每股收益(EPS)=净利润/发行在外的股份数(普通股股份数);每股股利=股利/发行在外的股份数;市盈率=每股价格/每股收益;市值面值比=每股市场价值/每股账面价值;每股账面价值=总权益/发行在外的股份数;公司市值=每股股价×发行在外的股份数;企业价值(EV)=公司市值+有息负债的市值(可用账面值做替代)-现金;企业价值乘数=EV/EBITDA。

公司金融计算公式汇总

第二章财务报表分析一、基本的财务比率(一)变现能力比率1、流动比率流动比率=流动资产÷资产负债2、速动比率速动比率=(流动资产-存货)÷流动负债3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债(二)资产管理比率1、营业周期营业周期=存货周转天数+应收账款周转天数2、存货周转天数存货周转率=销售成本÷平均存货存货周转天数=360÷存货周转率3、应收账款周转天数应收账款周转率=销售收入÷平均应收账款应收账款周转天数=360÷应收账款周转率“销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。

4、流动资产周转率流动资产周转率=销售收入÷平均流动资产5、总资产周转率=销售收入÷平均资产总额(三)负债比率1、资产负债率资产负债率=(负债总额÷资产总额)×100%2、产权比率产权比率=(负债总额÷股东权益)×100%3、有形净值债务率有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100%4、已获利息倍数已获利息倍数=息税前利润÷利息费用长期债务与营运资金比率=长期负债÷(流动资产-流动负债)5、影响长期偿债能力的其他因素(1)长期租赁(2)担保责任(3)或有项目(四)盈利能力比率1、销售净利率销售净利率=(净利润÷销售收入)×100%2、销售毛利率销售毛利率=[(销售收入-销售成本)÷销售收入]×100%3、资产净利率资产净利率=(净利润÷平均资产总额)×100%4、净资产收益率净资产收益率=净利润÷平均净资产×100%二、财务报表分析的应用(一)杜帮财务分析体系1、权益乘数权益乘数=1÷(1-资产负债率)2、权益净利率权益净利率=资产净利率×权益乘数=销售净利率×资产周转率×权益乘数(二)上市公司财务比率1、每股收益每股收益=净利润÷年末普通股份总数=(净利润-优先股股利)÷(年度股份总数-年度末优先股数)2、市盈率市盈率(倍数)=普通股每股市价÷普通股每股收益3、每股股利每股股利=股利总额÷年末普通股股份总数4、股票获利率股票获利率=普通股每股股利÷普通股每股市价×100%5、股利支付率股利支付率=(普通股每股股利÷普通股每股净收益)×100%6、股利保障倍数股利保障倍数=普通股每股净收益÷普通股每股股利=1÷股利支付率7、每股净资产每股净资产=年度末股东权益÷年度末普通股数8、市净率市净率(倍数)=每股市价÷每股净资产(三)现金流量分析1、流动性分析(1)现金到期债务比现金到期债务比=经营现金流量净额÷本期到期的债务(2)现金流动负债比现金流动负债比=经营现金流量净额÷流动负债(3)现金债务总额比现金债务总额比=经营现金流量净额÷债务总额2、获取现金能力分析(1)销售现金比率销售现金比率=经营现金流量净额÷销售额(2)每股经营现金流量净额每股经营现金流量净额=经营现金流量净额÷普通股股数(3)全部资产现金回收率全部资产现金回收率=经营现金流量净额÷全部资产×100%3、财务弹性分析(1)现金满足投资比率现金满足投资比率=近5年经营现金流量净额之和÷近5年资本支出、存货增加、现金股利之和(2)现金股利保障倍数现金股利保障倍数=每股经营现金流量净额÷每股现金股利第三章财务预测与计划一、财务预测的步骤1、销售预测财务预测的起点是销售预测。

corporate finance formula 公司金融公式

Corporate Finance formula15 Dividend Yield16Constant Growth Dividend DiscountModel17Dividend Discounted Model18Equivalent annual cost (EAC)19Estimating Expected Rates of Return with Constant GrowthDividend20 Growth rate g = ROE X plowback ratio21 Return on Equity22Present Value of GrowthOpportunity23 P/E ratio P/E = P 0/ EPS 24 NPV PV – (required investment) 25 NPV(A+B) NPV (A+B) = NPV (A) + NPV (B)26 Percentage return27 Variance σ228Standard deviation σ29 General Cost of capital30Cost of capital with only Debt andEquity31 After-tax Cost of Capital: WACC32Covariance of asset 1 and asset 233 Two assets portfolio variance34N assets portfolio variance35Beta for one asset i : βi36General portfolio β37Portfolio β with only Debt andEquity38 CAPM model r = r f + β (r m – r f ) where r m is the market return and r f is the risk free rate 39 Risk premium ( r - r f )r - r f = β (r m – r f ) where r m is the market return and r f is the risk free rate40 Expected return on preferred stock41 Arbitrage Pricing Theory Return = α + b 1(r factor1) + b 2(r factor2) + b 3(r factor3) + …+ noise42Fama-French three-factor modelr - r f =b market (r market factor )+b size (r size factor )+ b book-to-market (r book-to-market factor )i = the nominal or Annual Percentage Rate n = the number of periodsm = the number of compounding periods per year EAR = the Effective Annual Rateln = the natural logarithm, the logarithm to the base ee = the base of the natural logarithm ≈ 2.71828PMT = the periodic payment or cash flowPerpetuity = an infinite annuityg = continuous growth rateDIV=dividendEPS= earns per share P0= current priceNPV= net present valueR = return= mean of xRm market portfolio return Rf risk free returnρ12 correlation between asset 1 and 2。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公司金融复习 第二章:财务报表、税收和现金表

The balance sheet(资产负债表)

Assets= Liabilities + shareholders' equity current assets; fixed assets :AssetsCurrent assets: cash; accounts receivable; inventory current liabilities; long-term debt Liabilities:Current Liabilities: Accounts payable; Notes

payable Owners' equity: common stock and paid-in surplus; retained earnings The income statement(损益表) Revenues – expenses = income EBIT= net sales – cost of goods sold – depreciation Taxable income = EBIT – interest paid Net income = taxable income – taxes=dividends + addition to retained earnings Earnings per share = net income/ total shares outstanding Dividends per share = total dividends/ total shares outstanding Average versus Marginal Tax Rates(平均税率和边际税率) Average tax rate=total taxes paid/ total taxable income Marginal tax rate: the amount of tax payable on the next dollar earned Cash flow(现金流量) NWC=current assets-current liabilities Cash flow from assets = cash flow to creditors + cash flow to stockholders 1 / 6 Cash flow from assets = operating cash flow-net investment in fixed assets-change in NWC operating cash flow=EBIT +depreciation-taxes net investment in fixed asset=ending net fixed assets-beginning net fixed assets + depreciation change in NWC=ending NWC – beginning NWC cash flow to creditors=interesting paid – net new borrowing cash flow to stockholders=dividends paid – net new equity raised 第三章:与财务报表相关的工作 Standardized financial statements(标准化的财务报表)

Common-Size Balance sheets(共同比报表):用百分比代替具体金额的报表 Common-Size Income sheets(共同比损益表):同上 Ratio analysis (比率分析) 短期偿债能力比率 Current ratio = current assets / current liabilities(流动比率)

Quick ratio = (current assets - inventory)/current liabilities(速动比率) Cash ratio = cash/current liabilities 长期偿债能力比率 Total debt ratio = (total assets – total equity)/total assets

Debt-equity ratio=total debt/total equity Equity multiplier = total assets/ total equity Times interest earned=EBIT/interest 2 / 6 Cash coverage ratio= (EBIT+ depreciation)/interest 资产管理比率或周转率 Inventory turnover=cost of good sold/inventory

Days' sales in inventory=365 days/inventory turnover Receivables turnover=sales/accounts receivable Days' sales in receivable =365 day/ receivable turnover Total asset turnover = sales/total assets Capital intensity=total assets/sales 获利能力比率 Profit margin = net income/sales

Return on assets (ROA)= net income/total assets Return on equity(ROE)= net income/total equity ROE=(net income/sales)*(sales/assets)*(assets/equity)(杜邦等式) 市场价值比率 EPS=net income/shares outstanding

Price-earnings ratio=price per share/earnings per share Price-sales ratio=price per share/sales per share Market-to-book ratio = market value per share/book value per share book value per share=book value of equity/shares 内部增长率和可持续增长率 Dividend payout ratio=cash dividends/net income(股利支付率)

Retention ratio=addition to retained earnings/net income=1- Dividend payout ratio 3 / 6 b) 盈利留存率 () 内部增长率 Internal growth rate=(ROA*b)/(1-ROA*b) () Sustainable growth rate==(ROE*b)/(1-ROE*b) ( 可持续增长率ROE=profit margin * total assets turnover * equity multiplier 第四章:货币的时间价值Future value factor=(1+r)t Present value factor=1/(1+r)t Basic present value equation: pv=fv/(1+r)t

15enter

3 1000 FVPVPMTN1/Y -657.50 Solve for So we need invest 657.50 today 答题格式 第五章:折现现金流的价值评估 多重现金流的终值和现值根据贴现率计算即可-1)/r fv=c*((1+r)t))/r pv=c*(1-(1/(1+r)t 年金(区别普通年金和预付年金付款时间)pv=c/r 永续年金 -1

(名义利率)有效年利率EAR()=(1+quoted rate/m)m4 / 6 EAR(有效年利率)=(1+APR(贷款的年百分率)/12)-1 12贷款类型: Pure discount loans(纯贴现贷款) Interest-only loans(仅付息贷款) Amortized loans (分期摊销贷款) 第六章:利率与债券价值 用好这个公式即可 名义收益率与实际收益率(费雪效应)

1+R=(1+r)(1+h) R:名义收益率 r:实际收益率 h:通货膨胀率 第七章:股票市场与股票定价 P=D/(R-g) g为股利增长率 R为要求收益率 t+1t 考试有关事项 1 零息债券必出题 2 债券面值若未指出默认1000 3 未给出付息频次则默认年付息 4 计算结果统一保留两位小数 5 P198 T23 会考类似 个人建议选做习题 第二章 4 5 6 8 9 11 14 15 19 20 22

第三章 1 2 3 4 5 6 7 13 16 17 22 23 25 27 30 34 36 38 42 44 第四章 1 4 7 18 26(熟练掌握财务计算器用法即可) 5 / 6 第五章 1 2(各做一问即可)10 13 19 20 22 23 30 31 35 44 46 48 55 58 第六章 3 4 5 9 11 15 16 18 20 21 22 23 25 26 28 31 32

6 / 6