杭州十一郎男装服饰公司流动资产分析表

杭州纯纯欲动时尚服饰有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告杭州纯纯欲动时尚服饰有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:杭州纯纯欲动时尚服饰有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分杭州纯纯欲动时尚服饰有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质空产品服务:服装、服饰检验、整理服务;服饰研发;服装1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

第11章流动资产管理

☆ 使用条件: (1)公司预计期内现金总需要量可以预知; (2)现金周转天数与次数可以测算,并且测算结果应符合实际,保证科 学与准确。

(二)成本分析模式 ☆ 通过分析公司持有现金的相关成本,寻求使持有现金的相关

总成本最低的现金持有量的模式。

持有成本 管理成本 转换成本 短缺成本

☆ 确定最佳现金持有量的具体步骤: (1)根据不同的现金持有量测算并确定有关成本数值; (2)按照不同的现金持有量及其有关成本资料编制最佳现金持有量预 测表; (3)在测算表中找出相关总成本最低的现金持有量,即最佳现金持有 量。

☆ 评价: 优点:相对简单、易于理解。 缺点:要能够比较准确地确定相关成本与现金持有量的函数关系。

三、流动资产筹资策略

(一)正常型筹资组合策略:

正常型筹资组合就是采用流动资产由流动负债来融通,非流动资产由长期 负债和权益资本来融通的组合策略。如表11-3所示。

表11-3

资产负债表

流动资产

流动负债

非流动资产

非流动负债 所有者权益

正常型筹资组合要求企业负债的到期结构与资产的寿命周期相匹配,这样 既可以减少企业到期不能偿债的风险,也可以减少企业闲置资产占用量, 提高资产利用效率。这是一种理想的融资策略,较难于在现实经济活动中 得以完满地实现。如营业收入未能按期取得现金,应收帐款没能足额收回, 短期证券以低于购入成本出售等,就会使企业产生资金周转困难,并有可 能陷入财务危机。这种策略只适用于经营状况良好,具有较好成长性的企 业,但要特别注意这种策略的非稳定性特点。

在选择流动资产筹资策略时,应注意以下几个问题: 资产与债务偿还期相匹配

杭州七威狼服装服饰有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告杭州七威狼服装服饰有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:杭州七威狼服装服饰有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分杭州七威狼服装服饰有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质空产品服务服装、鞋帽、针纺织品、皮革制品、日用品、工1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标信息最多显示100条记录,如需更多信息请到企业大数据平台查询7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

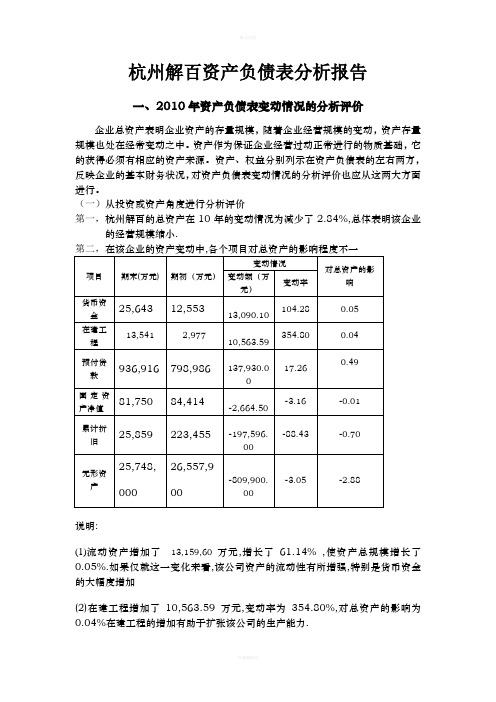

杭州解百资产负债表分析报告

杭州解百资产负债表分析报告一、2010年资产负债表变动情况的分析评价企业总资产表明企业资产的存量规模,随着企业经营规模的变动,资产存量规模也处在经常变动之中。

资产作为保证企业经营过动正常进行的物质基础,它的获得必须有相应的资产来源。

资产、权益分别列示在资产负债表的左右两方,反映企业的基本财务状况,对资产负债表变动情况的分析评价也应从这两大方面进行。

(一)从投资或资产角度进行分析评价第一,杭州解百的总资产在10年的变动情况为减少了2.84%,总体表明该企业的经营规模缩小.第二,在该企业的资产变动中,各个项目对总资产的影响程度不一说明:(1)流动资产增加了13,159,60万元,增长了61.14% ,使资产总规模增长了0.05%.如果仅就这一变化来看,该公司资产的流动性有所增强,特别是货币资金的大幅度增加(2)在建工程增加了10,563.59万元,变动率为354.80%,对总资产的影响为0.04%在建工程的增加有助于扩张该公司的生产能力.(3)固定资产净值减少了-2,664.50万元,变动率为-3.16%,对总资产的影响为-0.01%.累计折旧减少197,596.00 ,说明该公司对固定资产进行没有有效的利用,(4)无形资产减少了809,900.00 万元,变动率为-3.05%,对总资产的影响为-2.88%,说明公司额外经济利益减少。

(二)从筹资和权益角度进行分析评价从以下几方面进行分析:(1)本年度负债增加了3361万元,增长幅度为5.46%,使权益总额增长了0.92%.其中流动负债增长幅度为5.94%,主要表现为应缴税费.应缴税费借款类别 2010.12.31. 2009.12.31.保证借款 33,060,000 47,010,000合计 33,060,000 47,010,000二、杭州解百2010年资产负债表垂直分析从静态方面分析,五粮液公司的流动资产比重为64.77%,非流通资产比重为35.23%。

哈萨克斯坦阿拉木图十一郎区块链无人超市资金来源运用比较表

设备分期付款

机械设备

小计

材料支出

合计

原料内购

说

明

事

项

物料内购

物料外购

生产经费

薪资

制造费用

经常费用

推销费用

管理费用

财务费用

其他支出

分期付款

合计

期末现金结存

资金剩余短缺)+-

资金来源运用比较表

年月份

项目

实际数

预计数

比较增减

资金调度

金额

%

金额

%

金额

%

调度对象

期初金额

本期收入

本期支出

期末金额

增减

期初现金结存

住

来

往来(借入)

收

入

外销收入

往来(借出)

内销收入

现销

小计

票据兑现

借入款项

外销贷款

加工收入

贴现借款

退税收入

信用借款

其他收入计

抵押借款

合计

私人借款

支

出

资本支出

银行透支

土地及房屋

关于服装行业5家公司的营运资本分析及决策

销售角度措施

1、积极进行品牌、产品结构的优化,积极开展保持增长的HAZZYS 以及规模小、潜力大的恺米切品牌。

2、积极进行全品类私人订制业务的推进,预计未来在零售环境好 转、群众对私人订制认可度不断提高背景下,实现公司业绩的恢复 性增长。

3、继续实施多品牌开展战略,加大扶持优质品牌的开展,做精做 细,坚决关闭亏损品牌的运营,提升经营效率。

欧爵店数为27家〔-2家,数量降6.9%,面积降17.2%〕; 恺米切店数为67家〔+19家,数量增长39.6%、面积增46.7%〕。 〔2〕实现收入 主品牌报喜鸟收入亿、同比降20.97%; HAZZYS和恺米切收入实现增长,分别为亿元、2293万元,增幅22.96%、142.49%; 法兰诗顿、欧爵、圣捷罗收入分别下滑9.36%、30.88%、57.47%; 职业装宝鸟品牌收入亿、略降0.53%;比路特品牌收入666万元。 2、分渠道来看: 实体渠道上半年直营、加盟收入均现下滑,加盟下滑幅度更大,总体来看直营比例提升、收入占比超 过20%。电商收入规模较小; 私人定制业务收入有所提升,占主品牌收入比由15年的15-16%提升至近20%。

谢谢聆听 请多指教

销售角度原因

1、宏观经济不景气的风险 2021年,我国宏观经济不景气,GDP增速为1991年以来最低,

目前世界经济形势面临诸多不确定性,居民可支配收入和居民消 费水平可能出售变化,将可能对公司主营业务收入造成不利影响。 2、行业竞争加剧的风险

随着互联网化的快速开展,新兴商业模式及品牌不断涌现, 境外品牌认知不断加深,消费者的选择范围愈加广泛。假设公司 不能及时适应市场环境的变化,将对公司经营造成不利影响。

目录

第一局部 数据选择 第二局部 数据整合 第三局部 具体分析及相关决策