海南航空公司的财务分析报告

航空财务分析报告

航空财务分析报告简介本报告旨在对航空公司的财务状况进行分析。

我们通过对航空公司的财务报表和关键财务指标进行深入研究,对航空公司的财务状况进行评估,并提供有针对性的建议和建议。

1. 资产负债表分析1.1 总资产航空公司的总资产是指其所有的拥有的资产,包括货币、存货、固定资产等。

通过比较不同期间的总资产,我们可以评估航空公司的财务状况。

1.2 流动资产流动资产是指航空公司拥有的可以迅速变现的资产,如现金、短期投资、应收账款等。

流动资产的变化可以反映航空公司的运营状况和资金使用效率。

1.3 长期投资和固定资产长期投资和固定资产是指航空公司持有的长期投资和固定资产,如股票、不动产和设备。

这些资产的变化可以揭示航空公司的战略决策和长期发展计划。

1.4 负债和股东权益负债是指航空公司需要偿还的债务,如借款和应付账款。

股东权益是指航空公司拥有的资本,包括普通股、优先股等。

负债和股东权益的比例可以反映航空公司的财务稳定性和债务风险。

2. 利润表分析2.1 总收入总收入是指航空公司所有业务活动产生的收入,包括票务销售、货运收入等。

通过比较不同期间的总收入,我们可以评估航空公司的经营能力和市场竞争力。

2.2 营业成本营业成本是指航空公司为提供服务或销售产品而发生的直接成本,如燃料成本、维护成本等。

对营业成本的分析可以揭示航空公司的成本控制能力和盈利潜力。

2.3 营业利润营业利润是指航空公司在正常业务活动中获得的利润,即总收入减去营业成本。

通过分析营业利润的变化,我们可以评估航空公司的盈利能力和经营效率。

2.4 净利润净利润是指航空公司在考虑所有费用和损益后的最终盈利金额。

净利润的变化可以反映航空公司的综合盈利能力和业务发展状况。

3. 财务比率分析3.1 流动比率流动比率是指流动资产与流动负债的比例,反映航空公司偿付短期债务的能力。

较高的流动比率意味着航空公司有足够的流动资金来支付债务。

速动比率是指流动资产减去存货后与流动负债的比例。

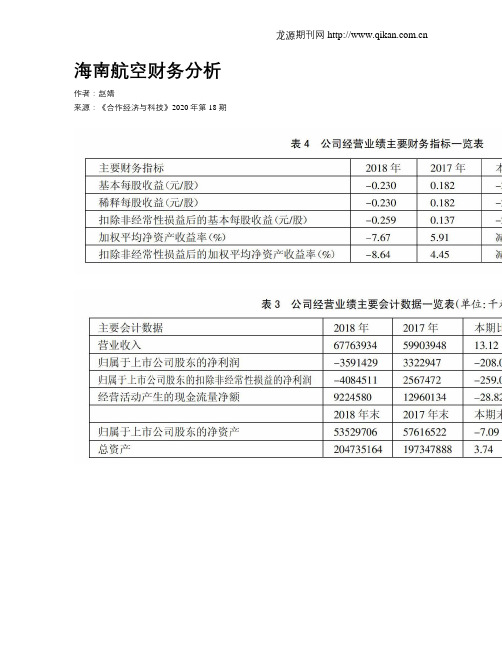

海南航空财务分析

海南航空财务分析作者:***来源:《合作经济与科技》2020年第18期[提要] 随着社会的不断发展,人们生活水平的逐步提高,出差和旅游的几率都大大增加,而出行方式的选择则成为人们最重视的一个因素。

价格、时间、服务质量等因素都是消费者选择出行方式的重要条件,而在整个航空领域,服务质量的竞争相当激烈。

其中,海南航空作为服务质量得到广泛认可的一家上市公司,其客流量巨大,拥有上百架民航飞机,海航的差异化服务水平较高,市场细分效果显著,其财务经营状况值得分析与研究。

本文主要通过研究海南航空2018年财务报表,对其偿债能力、营运能力、盈利能力、发展能力进行分析,为海航发展提出合理化建议。

关键词:海南航空;财务数据;报表分析中图分类号:F23 文献标识码:A收录日期:2020年6月16日一、引言我国对于航空领域的安全问题一向比较重视,出台了不少相关的政策法规,而航空事业的发展速度是值得关注的焦点。

查阅海南航空近些年的财务报告可以看出,其发展能力在逐步提升,规模也不断扩大。

上市公司的财务状况以及公司股东持股情况都密切关系着股票市场中的行情变化,也体现出企业目前及未来的盈利能力,这对于公司未来经营和企业内部控制都会产生一定影响。

企业的资产负债表、利润表和现金流量表是财务数据分析的重要依据,本文从该点出发,寻找相关数据进行分析,得出一系列结论,从而对海南航空的未来发展进行预测与分析。

二、文献综述本文所参考的数据均来源于巨潮资讯和新浪财经,参考论文来源于中国知网,参考资料来源于百度百科和豆丁网。

通过对最新论文素材的参考与收集,可以了解到海南航空的财务情况,及其对经营业绩的影响,具体内容如下:赵昱衍(2015)认为财务指标分析和经营现金流分析都可以从企业的短期绩效和长期绩效两个方向考察,综合分析企业的盈利能力。

钱东东(2016)指出财务报表分析可以对航空公司的发展提出针对性意见,为投资者的投资决策提供参考,为债权人提供调整应收账款政策的依据。

财务管理03级学生作品039海南航空财务报表分析

2、股票发行价格:4.60元 发行费用总额:2142.729万元 募集资金总额:92157.271万元

3、发行市盈率:15.64 倍 4、发行方式:上网定价及定向配售相结合

海外融资大显身手

2000年度,海航与合作银行JP Morgan Chase以 LIBOR利率0.125和0.1的最优惠利率,融资8 000万美元用于购买2架B737-800飞机

树立质量法制观念、提高全员质量意 识。20.10.2320.10.23Friday, October 23, 2020

人生得意须尽欢,莫使金樽空对月。12:15:4612:15:4612:1510/23/2020 12:15:46 PM

安全象只弓,不拉它就松,要想保安 全,常 把弓弦 绷。20.10.2312:15:4612:15Oc t-2023- Oct-20

海南航空 财务报表分析

小组成员 唐桂芬 张振宇 丁忻星 孟奇娟

公司简介

公司名称:海南航空 股份有限公司

股票名称: 海南航空 600221 、 海航B股 900945

注册资本:35.3亿元 所属行业:航空运输业

公司法人代表: 董事长陈峰

现任首席执行官: 朱益民

现任执行总裁: 赵忠英

公司简介

204.82 亿 67%

100.61 亿 17.50% 19.63%

资金借款分析:

固定资产占总资产的比率从2003年至2004年迅猛上升, 达到了近7成,同行业数据为79%,可以看出固定资产 比重高也是整个航空业的特性。

海南航空的借款主要用于购买飞机和相关设备,包括直 接买入、买断后并出售融资,或直接从租赁公司融资租 入。其中,飞机及发动机占固定资产总额的80%以上。

海航科技财务报告分析(3篇)

1. 资产负债表分析

(1)资产结构分析

根据海航科技2021年度财务报告,公司总资产为XXX亿元,其中流动资产占比为XX%,非流动资产占比为XX%。流动资产主要包括货币资金、交易性金融资产、应收账款等,非流动资产主要包括固定资产、无形资产、长期投资等。

(2)负债结构分析

为XX%,非流动负债占比为XX%。流动负债主要包括短期借款、应付账款、预收账款等,非流动负债主要包括长期借款、长期应付款等。

1. 资产负债表

资产负债表反映了海航科技在特定时点的财务状况。主要包括以下内容:

资产:包括流动资产、非流动资产和无形资产等。

负债:包括流动负债和非流动负债。

所有者权益:包括股本、资本公积、盈余公积和未分配利润等。

2. 利润表

利润表反映了海航科技在一定会计期间的经营成果。主要包括以下内容:

营业收入:公司销售商品、提供劳务等取得的收入。

摘要

本文旨在对海航科技的财务报告进行深入分析,通过对公司财务状况、经营成果和现金流量的综合评估,探讨其财务风险、盈利能力以及未来发展潜力。本文将从资产负债表、利润表和现金流量表三个维度出发,结合行业背景和宏观经济环境,对海航科技的财务状况进行全面剖析。

一、引言

海航科技集团有限公司(以下简称“海航科技”或“公司”)是中国领先的科技服务提供商之一,主要从事软件开发、系统集成、网络服务、数据处理等业务。近年来,随着中国经济的快速发展和信息技术产业的蓬勃发展,海航科技在市场竞争中逐渐崭露头角。然而,受宏观经济环境、行业政策调整以及公司自身经营策略等因素的影响,海航科技的财务状况也面临着一定的挑战。本文将对海航科技的财务报告进行深入分析,以期揭示其财务状况的真相。

3. 公司未来发展潜力较大,但仍需关注其行业竞争环境和宏观经济环境的变化。

海南航空2014财务分析报告

海南航空股份有限公司2014年度财务报告分析华北电力大学经管学院目录一、综合浏览 (1)1.企业年度报告的总体情况 (1)2.企业所在行业及生产经营业绩 (1)3.企业自身财务报告的描述 (1)4.公司控股股东及实际控制人简介 (2)5.主要子公司、参股公司分析 (2)6.公司的发展沿革 (3)二、审计报告 (3)三、四张报表的分析评价 (4)1.资产负债表分析 (4)2.利润表分析 (7)3.现金流量表分析 (10)4.所有者权益变动表分析 (13)四、财务指标分析 (14)1.偿债能力分析 (14)2.营运能力分析 (15)3.盈利能力分析 (16)4.发展能力分析 (16)五、未来展望 (16)海南航空股份有限公司财务报告分析一、综合浏览1.企业年度报告的总体情况海南航空股份有限公司选定的信息披露报纸名称为:《中国证券报》、《上海证券报》、《证券时报》、《香港文汇报》。

公司在上海证券交易所网站()上公布公司年度报告等信息。

年度报告中不仅披露了上市公司自身财务报表,还披露了已上市公司为母公司的合并报表,在重点披露合并报表附注的同时,还披露了母公司的报表附注。

对主要的会计数据和财务指标做了分析,对公司的重大事项进行了披露,就股份变动和拥有公司股份排名前十的股东情况的说明,充分体现了公司年度报告的完整性,为财务分析质量提供了保障。

2014年,公司实现主营业务收入324.15亿元,同比增长4.66%。

其中航空客运收入314.60亿元,占主营业务收入97.05%;货邮及逾重行李收入8.94亿元,占主营业务收入2.76%,其他收入0.62亿元,占主营业务收入0.19%。

全年实现归属上市公司股东净利润25.91亿元。

2014年,公司实现总周转量610,945万吨公里,同比增长14.27%;实现旅客运输量3,560万人,同比增长15.10%;公司平均客座率86.80%,同比增长1个百分点。

2014年,公司共引进运力24架,退出8架。

海航科技财务报告分析(3篇)

第1篇摘要:本文通过对海航科技近三年的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的变化趋势,评估其财务风险和投资价值。

通过对财务报表的解读,我们可以更好地理解海航科技的财务状况,为其未来的发展提供决策参考。

一、公司简介海航科技集团有限公司(以下简称“海航科技”)成立于1996年,是一家集软件开发、系统集成、IT服务、云计算、大数据等业务于一体的综合性高新技术企业。

公司业务覆盖全国及海外市场,是国内外知名的大型IT服务提供商。

二、财务报表分析(一)资产负债表分析1. 资产结构分析海航科技资产负债表显示,公司资产总额逐年增长,主要由流动资产和固定资产构成。

流动资产主要包括货币资金、应收账款、存货等,固定资产主要包括房屋建筑物、机器设备等。

(1)货币资金:近年来,海航科技的货币资金规模逐年增加,主要得益于公司经营活动产生的现金流入。

然而,值得注意的是,货币资金占流动资产的比例相对较低,说明公司流动资产中非货币资产占比较高。

(2)应收账款:应收账款占流动资产的比例较高,说明公司在业务拓展过程中存在一定的信用风险。

同时,应收账款的周转天数较长,表明公司回款速度较慢。

(3)存货:存货占流动资产的比例相对较低,说明公司存货管理较为合理。

2. 负债结构分析海航科技负债主要由流动负债和长期负债构成。

流动负债主要包括短期借款、应付账款等,长期负债主要包括长期借款、长期应付款等。

(1)短期借款:近年来,公司短期借款规模有所增加,主要原因是业务扩张带来的资金需求。

然而,短期借款的偿还期限较短,公司需在短期内偿还,存在一定的财务压力。

(2)应付账款:应付账款占流动负债的比例较高,说明公司在采购过程中具有较强的议价能力。

(二)利润表分析1. 营业收入分析海航科技的营业收入逐年增长,主要得益于公司业务拓展和市场需求的增加。

然而,营业收入增长速度有所放缓,说明公司在市场竞争中面临一定的压力。

2. 毛利率分析海航科技的毛利率相对稳定,说明公司在成本控制方面做得较好。

基于现金流视角的海南航空财务风险研究

基于现金流视角的海南航空财务风险研究海南航空是中国的一家航空公司,成立于1993年,总部位于海南省海口市。

作为一家上市公司,海南航空需要管理好自身的财务风险,以确保持续盈利和可持续发展。

本文将从现金流的角度出发,研究海南航空的财务风险。

首先,现金流是评估一家企业健康财务状况的重要指标之一、海南航空作为一家航空公司,现金流的健康状况对其正常运营具有至关重要的影响。

现金流分为经营活动现金流、投资活动现金流和筹资活动现金流。

在研究海南航空的财务风险时,我们将主要关注其经营活动现金流。

其次,我们可以通过分析海南航空的经营活动现金流来了解其盈利能力和现金流状况。

经营活动现金流主要包括来自销售商品和提供劳务的现金流入、支付的现金支出以及其他与经营活动相关的现金流入和现金流出。

具体数据可以通过查阅海南航空的财务报表来获取。

在可持续盈利的角度上,我们可以分析海南航空的经营活动现金流与净利润之间的关系。

如果经营活动现金流大于净利润,说明海南航空的盈利能力较强,并且能够将利润转化为现金流。

相反,如果经营活动现金流低于净利润,可能意味着公司的净利润主要是通过非经营活动获得的,这可能会增加公司的财务风险。

此外,我们还可以通过比较海南航空的经营活动现金流与行业平均水平来评估其财务风险。

如果海南航空的经营活动现金流明显低于行业平均水平,可能意味着公司面临着盈利能力不足、现金流紧张的风险。

这种情况下,海南航空可能需要采取措施来提高其经营活动现金流,例如增加销售收入、控制成本等。

此外,在持续盈利和可持续发展的角度上,我们还可以通过分析海南航空的现金流状况来评估其应对突发事件的能力。

例如,如果海南航空的现金流状况良好,具备一定的现金储备,那么在面对突发事件时,如燃油价格上涨、货币汇率波动等,公司会更有能力应对和缓解不利影响。

综上所述,基于现金流视角的海南航空财务风险研究,可以通过分析公司的经营活动现金流来评估其盈利能力、现金流状况以及对突发事件的应对能力。