年金现值系数表公式

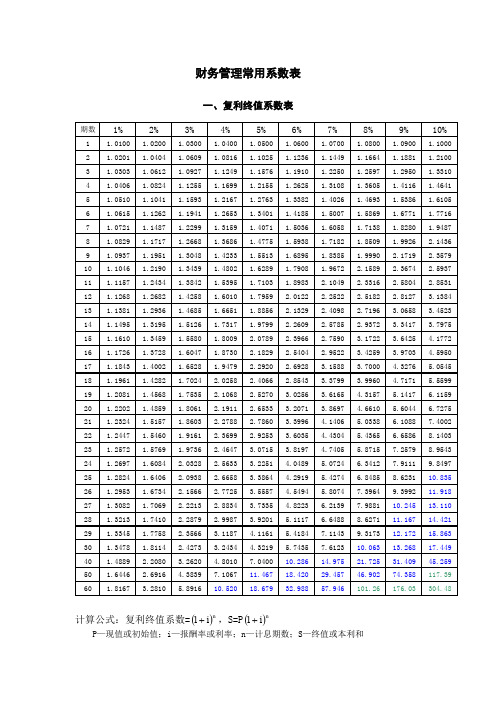

财务管理常用系数表

财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和二、复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和三、年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和三、年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值五、自然对数表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

五、自然对数表续表注:计算公式:自然对数值=lnN。

excel函数pv计算年金现值系数表格

标题:Excel函数PV计算年金现值系数表格第一部分:介绍PV函数的基本概念1.1 PV函数是Excel中用于计算年金现值的函数之一。

1.2 年金现值是指未来的一系列现金流量在当前时间点的价值,也就是未来收入在今天的价值。

1.3 PV函数的语法为:=PV(rate, nper, pmt, [fv], [type]),其中rate 表示年利率,nper表示年数,pmt表示每期支付金额,fv表示未来的值(可选参数),type表示支付方式(可选参数)。

第二部分:PV函数的使用方法2.1 创建一个Excel表格,例如在A1单元格输入“年数”,在B1单元格输入“每期支付金额”,在C1单元格输入“年利率”,在D1单元格输入“未来的值”,在E1单元格输入“支付方式”。

2.2 在A2单元格输入1,A3单元格输入2,依次类推,填充年数的值。

2.3 在B2单元格输入每期支付金额的值,可以是固定的金额,也可以是变化的金额。

2.4 在C2单元格输入年利率的值,以小数形式表示,例如5应该输入为0.05。

2.5 在D2单元格输入未来的值,如果未来没有值,可以不填写。

2.6 在E2单元格输入支付方式,0表示在期末支付,1表示在期初支付,如果不填写,默认为0。

第三部分:利用PV函数计算年金现值系数3.1 在F1单元格输入“现值系数”。

3.2 在F2单元格输入PV函数的公式“=PV($C2, A2, $B2, $D2, $E2)”并按下回车键。

3.3 选中F2单元格,鼠标移至单元格右下角,光标变为黑色十字时,按住鼠标左键向下拖动,填充至所需的单元格。

3.4 完成后,F列中的数据就是对应年数、每期支付金额、年利率、未来的值和支付方式情况下的年金现值系数了。

第四部分:分析年金现值系数表格4.1 通过年金现值系数表格可以清晰地看出不同情况下的年金现值系数,可以帮助我们快速计算未来现金流量在当前时间点的价值。

4.2 可以尝试不同的年数、每期支付金额、年利率等数据,观察现值系数的变化规律。

年金复利现值系数表

形式呈现。

年金复利现值系数表的制作方法

数据来源:根据年金复利现值系数的计 算公式,输入相应的利率和期数进行计 算。

3. 将计算结果填入表格相应位置,形成 完整的年金复利现值系数表。

2. 针对每个利率和期数组合,根据年金 复利现值系数的计算公式进行计算。

制作步骤

1. 确定需要计算的利率和期数范围,一 般按照一定间隔进行分类。

年金复利现值系数表的注意事项

准确性

表格中的数值需要准确计算 ,确保公式应用正确。

更新性

随着市场利率的变化,需要 定期更新年金复利现值系数

表。

适用性

表格中的数值仅适用于对应 利率和期数的年金类型,不 同年金类型可能需要使用不 同的计算公式或参照其他年 金复利现值系数表。

04

年金复利现值系数的使用

如何使用年金复利现值系数表

05

年金复利现值系数的计算软 件

软件介绍及使用方法

软件名称

复利现值系数计算器

开发商

金融工程研究所

软件功能

计算年金复利现值系数,支持自定义输入利率 、期数、本金等参数

软件的优缺点分析

01

优点

02

界面友好:软件界面简洁明了,操作方便。

03

计算准确:采用金融计算引擎,计算结果准确 度高。

软件的优缺点分析

02

年金复利现值系数的公 式为:PVIF = 1 / (1 +

r) ^ n

03

其中,PVIF表示年金 复利现值系数,r表示 素

年利率

年利率越高,年金复利现值系数越小 。

时间年限

时间年限越长,年金复利现值系数越 小。

计算方法

1 3

手工计算

各类年金终值、现值计算公式对比表

方法二:

Vn = A * FVIFA i,n *(1+i)

V0 =

两次折现法:

A * PVIFA i,n *(1+i)

文 字Biblioteka 年金现值=年金×年金现值系数 利率,偿付本息的期数 ×年金现值系数 利率,未偿还的期数 年金终值 = 年金 * 年金终值系数 利率,期数 FVIFAi,n=年金的复利终值系数

年金现值系数之差法:

年金现值=年金×(年金现值系数 利率,总期数 -年金现值系数 利率,未偿还的期数 )

两次折现法:

延期年金

字 母

计算递延年金终值和计算后付年金终值类 似,递延年金终值与递延期无关。

V 0 = A × PVIFA i,n × PVIF i,m

年金现值系数之差法:

FVAn

= A

* FVIFA i,n

V 0 = A × ( PVIFA i,n+m - PVIFA i,m )

永久年金

文 字

永久年金没有终值

永久年金现值 = 年金 / 折现率 = A / i

现值、终值计算公式对比表

现值

备注

PVIF i,n =(1+i) -n PVIF i,n = 复利现值系数

复利终值系数与复利现值系数之间互为倒数

PVIFAi,n=年金的复利现值系数

方法一: 期数加一,系数减一 方法二: 普通年金公式*(1+利率)

各类年金现值、终值计算公式对比表

终值 名称 文字表达

文 字

现值

备注

FVIF i,n = (1 + i) n n=期数, i=利率

文字表达

复利终值 = 现值 * 复利现值系数

复利现值 = 终值 * 复利终值系数

年金现值公式系数表

年金现值公式系数表

(最新版)

目录

1.介绍年金现值公式

2.解释年金现值公式系数表

3.详细说明如何使用年金现值公式系数表

4.举例说明年金现值公式系数表的应用

正文

年金现值公式是一种计算一定期限内,一系列定期支付的现值的方法。

在财务领域,这个公式被广泛应用于评估投资项目、计算退休金以及分析债券的价值等。

为了更方便地应用年金现值公式,人们将其转化为一个系数表,也就是年金现值公式系数表。

年金现值公式系数表是一个包含了一系列数字的表格,这些数字代表了不同的年金期限和利率下的年金现值系数。

使用这个表格,人们可以在不需要逐笔计算的情况下,快速地得出年金的现值。

这对于那些需要快速进行金融分析和决策的人来说,无疑是一个非常有用的工具。

那么,如何使用年金现值公式系数表呢?其实非常简单。

首先,你需要找到表格中与你所需要的年金期限和利率相对应的数字,这个数字就是年金现值系数。

然后,将这个系数乘以年金的金额,就可以得出年金的现值了。

例如,如果你需要计算每年支付 1000 元,期限为 5 年,利率为 5% 的年金的现值,你可以在表格中找到对应的年金现值系数,然后乘以 1000 元,就可以得出结果了。

年金现值公式系数表的应用非常广泛。

例如,在投资领域,人们可以使用这个表格来评估一个投资项目的价值。

在金融领域,人们可以使用这个表格来计算债券的现值,从而评估债券的价值。

在个人理财领域,人们可以使用这个表格来计算退休金的现值,从而更好地规划退休生活。

月度年金现值系数表

月度年金现值系数表1. 什么是年金?年金是一种由固定金额的定期支付组成的投资。

它可以用于退休计划、保险计划或其他长期储蓄目标。

年金通常以每月、每季度或每年等固定间隔支付。

2. 年金的现值系数在计算年金时,我们需要考虑时间价值的概念。

时间价值是指未来收入相对于现在收入的价值。

由于货币的时间价值,未来收入价值会降低。

所以,为了计算未来的年金收入在当前时间点的价值,我们需要使用现值系数。

现值系数是一个因子,用于将未来的金额折算为当前价值。

3. 如何使用月度年金现值系数表?月度年金现值系数表提供了不同利率和不同期限下的现值系数。

利率和期限是两个关键变量,影响着未来收入在当前时间点的价值。

使用月度年金现值系数表时,您需要找到与您所需利率和期限相对应的现值系数。

然后将该系数乘以您所需的未来每期支付金额,即可得到当前时间点下该未来收入流的现值。

例如,假设您希望计算在5年期限内,每月支付100美元的年金在4%的利率下的现值。

您可以在表格中找到对应于5年期限和4%利率的现值系数,假设为0.847。

然后将此系数乘以100美元,即可得到该年金在当前时间点下的现值为84.7美元。

4. 月度年金现值系数表示例利率1个月2个月3个月…12个月1 % 0.9901 0.9840.979…0.89292 % 0.9803 0.96120.9423…0.8597利率1个月2个月3个月…12个月3 % 0.9706 0.94260.9151…0.8286…… …………1%5. 如何计算不在表格中的利率和期限?如果您需要计算不在月度年金现值系数表中的利率和期限下的现值系数,您可以使用插值法。

插值法是一种通过已知数据点之间的关系来估计未知数据点的方法。

例如,如果您需要计算3.5%利率和7个月期限下的现值系数,您可以使用线性插值法。

首先,在表格中找到3%利率和6个月期限对应的现值系数,假设为0.891。

然后,在3%和4%利率之间进行线性插值,得到一个近似值。

年金现值系数表(带公式)

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

普通年金现值系数表

年金现值系数:年金现值系数,就是按利率每期收付一元钱折成的价值。

定义:首先说什么是年金,年金是每隔相等时间间隔收到或支付相同金额的款项,如每年年末收到养老金10000元,即为年金。

年金现值是指按照一定的市场利率把发生期收到的各期年金利息折成现值之汇总。

终值的算法:1200元就是年金,4548.96就是年金现值,1/10%-1/10%*1.1-5=3.7908就是年金现值系数。

不同的报酬率、不同的期数下,年金现值系数是不相同的。

终值1、普通年金终值指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值.例如:每年年初存款1元,年利率为10%,经过5年,逐年的终值和年金终值,可计算如下:1元1年的终值=(1+10%)^0=1.00(元)1元2年的终值=(1+10%)^1=1.10(元)1元3年的终值=(1+10%)^2=1.21(元)1元4年的终值=(1+10%)^3=1.331(元)1元5年的终值=(1+10%)^4=1.4641元1元年金5年的终值=6.1051(元)如果年金的期数很多,用上述方法计算终值显然相当繁琐。

由于每年支付额相等,折算终值的系数又是有规律的,所以,可找出简便的计算方法。

设每年的支付金额为A,利率为i,期数为n,则按复利计算的年金终值S为:S=A×(1+i)^0+…+A×(1+i)^(n-1),(1)等式两边同乘以(1+i):S(1+i)=A(1+i)^1+…+A(1+l)^(n),(n等均为次方)(2)上式两边相减可得:S(1+i)-S=A(1+i)^n-A,S=A[(1+i)^n-1]/i式中[(1+i)n-1]/i的为普通年金、利率为i,经过n期的年金终值记作(S/A,i,n),可查普通年金终值系数表.年金终值系数表中n=5,i=10%,时年金终值系数为6.1051现值2、年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和。

年金系数表现值

年金系数表现值什么是年金系数表现值?年金系数表现值是一种用于评估和比较不同年金产品的指标。

年金是一种金融工具,它提供了一种稳定的收入流,通常用于退休计划或长期储蓄目标。

年金系数表现值可以帮助投资者了解其所选择的年金产品在未来提供的收益和保障方面的表现。

计算年金系数表现值的方法计算年金系数表现值需要考虑多个因素,包括投资金额、投资期限、利率等。

下面介绍一种常用的方法:单期终值法。

单期终值法单期终值法是一种简单而有效的计算年金系数表现值的方法。

它基于以下公式:FV = PV * (1 + r)^n其中,FV表示未来价值(Future Value),PV表示当前价值(Present Value),r表示利率,n表示投资期限。

具体步骤如下:1.确定投资金额(PV):这是指您打算投入到年金产品中的金额。

2.确定投资期限(n):这是指您打算将资金投入到年金产品中持有多久。

3.确定利率(r):这是指年金产品所承诺的利率或预期收益率。

4.使用上述公式计算未来价值(FV)。

例如,假设您打算投资100,000元到一款年金产品中,投资期限为10年,预期收益率为5%。

那么根据单期终值法,未来价值可以计算如下:FV = 100,000 * (1 + 0.05)^10 = 162,889.46因此,根据这个计算结果,您的投资在10年后可能增长到162,889.46元。

年金系数表现值的意义和应用年金系数表现值可以帮助投资者评估不同年金产品的收益和风险,并作出更明智的投资决策。

它具有以下几个重要的意义和应用:比较不同年金产品通过计算并比较不同年金产品的系数表现值,投资者可以更好地了解每个产品在提供稳定收益方面的优劣。

较高的系数表现值意味着潜在的更高回报,但也可能伴随着更高的风险。

规划退休储蓄对于那些希望通过退休储蓄实现财务自由的人来说,年金系数表现值是一个重要的参考指标。

通过计算可能的未来价值,投资者可以根据自己的财务目标和风险承受能力选择合适的年金产品。

财务管理常用系数表讲解学习

财务管理常用系数表财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和二、复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和三、年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S —年金终值或本利和三、年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S —年金终值或本利和四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P —年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P —年金现值五、自然对数表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。