对中国资本存量K的再估计

测算我国1952年—2013年潜在经济增长率

测算我国1952年—2013年潜在经济增长率作者:文欣来源:《商场现代化》2015年第13期摘要:很多学者曾对潜在的经济增长率进行测算,但是由于每个学者对潜在经济增长率的理解不同、选取的方法不同、对数据的处理方法不同导致估计出来的潜在经济增长率也不尽相同。

因此,本文综合参考国内外相关文献,选取生产函数法对我国从1952年到2012年的潜在经济增长率进行测算,并且选取三种较有代表性资本存量处理的方法对我国现有的潜在经济增长率进行综合测算与比较分析。

关键词:生产函数;潜在经济;增长率;资本存量目前现有的国内理论界与实务界普遍认为,在维持相对高的经济增长率的情况下,国家才能创造足够多的就业机会,才能够满足社会就业的需要。

而近两年,每当GDP增长一个百分点,就可以增加大约110万个就业岗位。

在这50多年以来,中国经济就一直保持着较为快速持续的增长率。

从有关资料可知,建国后有计量数据直至改革开放前,即1953年-1978年的平均增长率为6.1%,而改革开放后,自1978年-2003年,中国经济则呈现出高速增长态势,年平均经济增长率达9.4%。

那么,是什么支撑了中国经济的高速发展?而这种高速增长的潜力有多大?能够持续多长时间?国家应当采取什么养的措施与政策才能继续促进经济的长期有效增长?这些问题都是现阶段中国经济的发展亟待解答的问题。

因此,对潜在经济增长率的测算是十分必要的。

一、潜在增长率的定义1.潜在增长率潜在增长率,简单来讲就是一国在可支配下的所有资源,在能够得到充分利用前提下,经济达到产出最大化时的增长率。

因为对资源与充分利用的定义不尽相同,致使学界对潜在增长率的界定亦不相同。

2.测算潜在增长率对潜在增长率的测算主要是对潜在产出的测算。

测算潜在经济增长率首先估算出我国潜在产出,随后用后一年的潜在产出减去前一年的潜在产出再除以前一年的潜在产出,再乘以百分之百就是潜在经济增长率。

所以我们首要的就是估算潜在产出。

人口流动对地区经济增长的影响研究

流通经济改革开放以前,中国的人口流动以非经济因素流动为主,并且流动人口规模相对较小。

改革开放以后,中国流动人口规模从1978年的1912万人增加到2020年的3.76亿人,流动人口占全国总人口的比例从1.99%增加到26.62%,增长了13.38倍。

人口流动的同时,伴随着劳动力和资本的转移(施国庆、徐隽倬,2021),并且人口流动中以劳动力流动为主。

人口流动已经不再只属于社会学研究的范畴,越来越多的经济学者开始关注人口流动对经济增长的影响,并得出人口流动是影响经济增长的主要原因的结论。

重庆市作为中国最年轻的直辖市,是西部地区重要的经济增长极,肩负着推动西部经济增长的职责与使命。

自直辖以来,重庆市的经济发展取得了巨大的成功。

重庆经济在2007—2017年一直保持着两位数的高速增长,2014—2016年更是以三连冠的姿态领跑全国。

但是根据第七次全国人口普查数据,目前重庆市老龄化率居全国第二。

陈小亮等(2020)分别从劳动力、资本积累及人力资本的角度分析了人口老龄化会阻碍经济的增长。

2021年10月20日,国务院印发了《成渝地区双城经济圈建设规划纲要》,在规划中提到将重庆市打造成国家重要的先进制造业中心及西部金融中心。

由此可见,重庆市经济增长问题不仅面临着极大的压力,还迫在眉睫。

1 研究文献综述国内外关于人口流动对经济增长影响的文献有很多,根据其影响作用的不同大致分为三类:第一类观点是人口流动会促进地区经济增长。

从人口流动角度来看,人口流动降低了欠发达地区的人口增长速度,从而加快欠发达地区的经济增长速度,短期内可消除效率损失,长期内可使现代工业部门扩张,提高资本积累率并促使总产出不断增加(Braun,J., 1993;Williamson J.G., 1988)。

杜小敏、陈建宝(2010)通过实证分析得出结论,无论人口流动是净流出还是净流入,大多数情况下都会促进地区经济的增长,说明人口的流动引致劳动力的流动实现了要素的优化配置, 对流入流出地来说都是有利的。

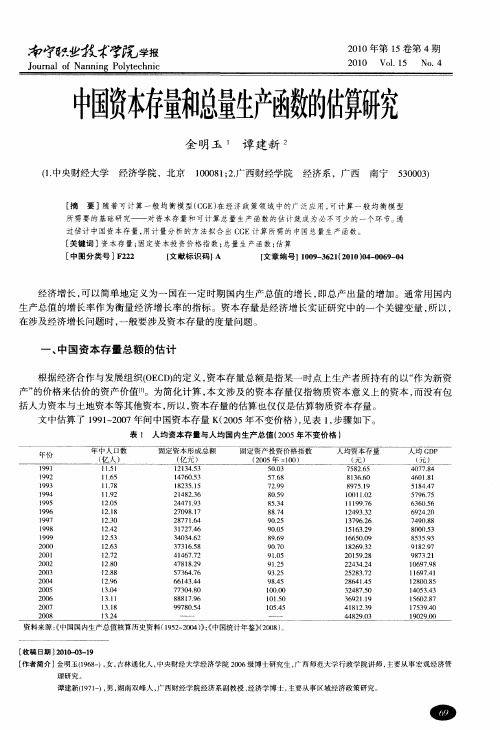

中国资本存量和总量生产函数的估算研究

K =I P +[ - K— I 。 1a] l /

其 中 , 代 表 t 期末 的资本 存量 , 为 t 内 的投 资 额 ,t t 的 资本 折 旧率 , t K 期 I 期 a为 期 P为 的投资 品 的价

格 指数 。 在 中 国 ,采 用永 续 盘存 法 估算 资 本存 量 方 面 己经 取 得 了一 定 的研 究 成果 ,张军 扩 ( 9 1 、贺 菊煌 19 )

(92 、 枫 (03 、 1 9 )何 2 0 )张军 与章 元 (0 3 、 2 0 ) 郭玉 清 (0 6 等 的研 究工 作较 具代 表性 。 20 )

[ 关键词 ]资本存量 ; 固定资本投资价格指数 ; 总量 生产函数 ; 估算

[ 图分 类 号 ] 2 2 中 F 2 【 献 标识 码 】 文 A 【 章 编 号】10 — 6 12 1 0 — 0 9 0 文 0 9 3 2 (0 0) 0 6 — 4 4

经济增 长 , 以简单 地定 义为 一 国在一 定 时期 国 内生 产 总值 的增 长 , 可 即总 产 出量 的增 加 。通常 用 国 内 生产 总值 的增长 率作 为衡 量经 济增 长率 的 指标 。资 本存 量是 经济 增长 实证 研究 中的一个 关键 变量 , 以 , 所

文 中估算 了 19 ~ 0 7年 间中 国资 本存 量 K 2 0 不变 价格 )见表 1 步骤 如下 。 9 12 0 ( 0 5年 , ,

表 1 人 均 资本 存 量 与 人 均 国 内 生产 总值 (0 5 不 变 价 格 ) 20 年

资料来源 : 中国国内生产总值核算历史资料(9 2 2 o ) ; 中国统计年鉴》2 0 ) 《 15 ~ o 4 } 《 (o 8 。

中国人力资本存量的估算:1952—2004年

一

、

引言

重表示中国人力资本水平,不但违背了人力资本 的定

根据舒尔茨定义 , 人力资本是人们花费在教育 、 健 义 ,而且不能反映较长时期内人力资本质量和存量的

康、 训练 、 移民和信息等方面的开支所形成 的资本 , 之 变化。 第二种方法是用劳动者的受教育程度来表示。 早 所以称为人力资本 ,是因为这些投资与其载体间是密 期 的实证研究者采用如适龄儿童入学率或文盲率来表 不可分的。人力资本是研究一国经济发展重要的指标 示 。曼昆等人就曾使用成年人 中学人学率来表示一 国 之一。 内生经济理论认为 , 人力资本水平是~个 国家经 人力资本水平的高低 。 不过 , 这些指标只部分地反映 了 济长期 、 可持续性增长的基础 , 是使经济发展呈现规模 劳动力人 口的教育程度 , 更为重要 的是 , 这些指标是流 报酬递增的源泉, 因此, 人力资本水平的大小已经成为 量指标而非存量指标 , 并不符合人力资本的本质含义。 许多经济学家和研究人员关注的焦点 。 本文在认识到上述估算的缺点后 ,从 中国可得的 研究 中国经济增长及相关问题 ,人力资本水平指 统计数据资料出发 ,采用各阶段毕业生数量来估算 中 标不可或缺 , 但令许多研究者颇为犯难 的是 , 中国统计 国人力资本 的水平 , 并且考虑到人力资本的延续性 , 基 资料并没有提供劳动力投资的详细资料。研究者大多 于永续盘存法 , 用存量指标代替流量指标 , 尽可能较为 使用其它相似的指标或资料来替代人力资本数据 , 或 准确地估算 中国人力 资本存量水平并作对 比分析。 利用现有资料 , 自己的方法进行估算。归纳起来 , 运用 二、 估算方法和过程 对人力资本水平 的估计最常用的主要有两种方法 : 第 在具体估算人力资本存量之前 , 有必要对中国学 种方法是用劳动者接受一定程度的教育所花费的社 校教育体制作简单介绍 。 会和个人投资总量来表示。这种方法直接源于人力资 中国教育一般从小学开始算起 , 学前幼儿教育虽 本的定义 ,但是由于很难找到有关劳动者接受某种程 然在城镇非常普遍 ,但广大农村儿童并 没有条件接受 度的教育个人和社会的投资总量的统计数据 ,所以许 学前教育 , 而是直接进入小学。根据 18 年颁布的义 96 多研究者退而求其次 ,大多使用教育经费 占财政支出 务教育法规定 , 小学一般为六年制 , 但到 目前为止 , 许 的比重来近似表示。 然而 , 用教育经费 占财政支出的比 多农村地 区仍然实行五年制教育。为了下文估计 的方

我国多指标综合评价技术与应用研究的回顾与认识

20 3 . 0 2( ) Nhomakorabea广义 地讲 , 切基 于多 个 因 素来 综 合 判 断评 价 一 对象 水平 或状 态或 类 型 的认 识 过 程 , 可 认 为 是综 都

内容 提 要 : 本文 详 细 回顾 了 三 十 多 年来 我 国 多指 标 综 合 评 价 技 术 与 应 用 研 究 的 过 程 与 现 状 , 针 对 综 合 评 价 并 实 践 中普 遍 存 在 的五 个 认 识 误 区进 行 分 析 , 出 了 自己 的观 点 。 提

关键词 : 合评价 ; 综 回顾 ; 识 认

第2 9卷 第 8期 21 0 2年 8月

统 计 研 究

S a i t a s a c t t i lR ̄ e r h s c

V o . 9 。N o g 12 . Au .2 1 g 02

我 国 多指 标 综 合 评 价 技 术 与 应 用 研 究 的 回顾 与认 识

苏 为 华

[5] 贺菊 煌. 国资 产 的估 算 , 量 经 济 技术 经 济 研 究 ,9 2 8 我 数 19 . . [6] 姜均 露 主编 . 济 增 长 中科 技 进 步作 用 测算 理 论 与 实 践 , 国 计 经 中

划 出版 社 ,9 8 19 。 [7] 京 文 , 友敬 等. 国经 济 增 长 分 析 . 李 郑 中 中国 社 会科 学 ,9 2 1 . 19 ( )

中 图分 类号 :2 2 3 F 2 .

文 献标 识码 : A

文 章 编 号 :0 2— 5 5 2 1 ) 8— 0 8—1 10 4 6 ( 0 2 O 0 9 O

中国实体经济资本存量与投资效率:1981~2009

、

实体 经 济部 门的资本 存量 估计

( ) 计方 法 一 估

测算 资本存量 的通用方法是永续盘存法 , 其原

理 为 : 每 年 的投 资 数 据 中得 出 资本 存 量 的数 据 。 从

用这种方 法计算 出的资本存量是 以不变价格计算 的过 去 投 资 的加权 和 , 重是 不 同役龄 的资本 品的 权

K= ∑ 一

f :0

其 中, 表示 t K 期资本存量 , d 表示役龄为 T 的

(0 0认 为 , 国 的固定 资 产 投资 中存在 相 当大 的 20 ) 我 浪 费 , 接用 同定 资产 投 资计 算 资本 形 成可 能 导致 直 资 本存 量 的虚假 增 加 。基 于这 种 考虑 , 他们 的计 算

【 摘

孙益 全

要 】 文考察 了当前 学者普遍 采用的 固定资本存 量估 算方法 , 已 的文献基础之 上, 本 在 有 根据 目 国内 前

的最新统计数据 , 用永续盘存法估算 了18  ̄ 0 9 中国实体经济部 门的资本存 量, 运 9 1 20 年 并借 此进一 步从三个维 度分析 了 18 年以来我 国实体经济部 门投 资效率的变动状况 , 91 实证分析 的结果表明我 国实体 经济部 门的宏观

相 对效 率 , 即

资本存 量 的确定 。② 当年投 资指标 I 的选 取 。

③投资品价格指数的构造。④经济折 旧率 的确定 ( ) 二 每年的投资数据 在M S P 核算体系下可以用积累来表示净投资 ,

由于 积 累 已经对 折 旧做 了剔 除 , 以直 接 当作 净 投 可 资使 用 , 因此 在 研 究 中可 以绕 过折 旧 问题 ( 军扩 , 张 19 ; 菊 煌 , 92 C o , 93 。王 小 鲁 、 纲 91贺 19 ; hw 19 ) 樊

中国能源CES生产函数的计量估算及选择

资本存量 (亿元) Capital stock

(100 millian yuan)

年份 Year

资本存量 (亿元) Capital stock

(100 millian yuan)

5 307. 97

1994

31 453. 50

6 011. 28

1995

35 526. 18

6 902. 26

1996

39 904. 03

外生的替代参数取值随着研究问题 、样本数据选取的 差异较大 。GREEN 模型中资本和能源之间的替代弹性取 值为 018 ,资本能源聚合与劳动之间的替代弹性取值 0118 。 Kemfert 用德国的数据计算结果表明资本和能源之间的替 代弹性应该为 0. 65 ,资本能源聚合与劳动之间的替代弹性 为 0. 85[3] 。因此研究适用中国能源 CGE 模型的 CES 生产 函数形式及其参数取值具有重大的理论和实际意义 。

动 , a 和 b 分别表示份额参数 ,0 < a , b < 1 , 且满足 a + b =

1 ρ; 则 是 替 代 参 数 。CES 生 产 函 数 的 替 代 弹 性 为 σ =

1 +1ρ,突破了 C - D 生产函数替代弹性固定为 1 的限制 , 具有更好的灵活性 。这里替代弹性 σ应该是正值 ,表示投 入要素之间是互相替代的 , 所以参数 ρ的范围应该为 - 1 <ρ< ∞。

数估计 。

2 中国能源 CES 生产函数估算数据的选择

选择客观合理的数据是对三种不同嵌套形式的 CES

生产函数进行参数估计的基础和核心 。本文样本区间为

1980 - 2006 年 。数据来源主要是《中国统计年鉴 2007》和 《中国能源统计年鉴 2006》以及《中国财政年鉴 2006》。

中国人力资本存量估算:基于收入方法

常用的人力资本存量估算方法有成本法 、 收入

法和教育指标法三种。根据亚当・ 斯密的观点 : 熟练 工人的产生需要稀缺资源, 如教育、 学习的投入; 而

笔者沿用参考文献[ ] 7 的方法, 算我国 15 估 92

-

舒尔茨更明确地把教育置于核心地位 , 这种强调教

育的作用 , 引出一些代表性研究: 即将教育作为人力 资本的代表① 。我国绝大多数学者 的研究也仅限于

估计人力资本存量 , 于大多数 国家和地区都简单 对

适用 , 但它包括 了退休人 口和未成年人 口的收入 , 可 能高估 了人力资本存量 , 因为退休金 实际上包含在 工作期 间的工资收入之内。 另外 , 考虑失业率而没有

考虑收入增长都可能对估计结果产生影响。

G aa 和 web 17 ) rm h b (99 将经济增长率 、 教育纳

中国人力资本存量估算 : 于收入方法 基

王德 劲 刘 金 石2 向蓉 美2 一, ,

(. 1华南师范大学 旅 游管理系 , 广东 广 州 503 ;. 16 12西南财经大学 统计 学院 , 四川 成都 607 ) 104

摘要: 人力资本在生产率和经济增长分析中的作用日益重要, 然而, 人力资本易于定义却难以计量。文章

投资之和; 从收入的观点看 : 人力资本是劳动者凭借 其以获取收入的能力 , 体现为所有未来预期收入流 的现值 。因此 , 人力资本是无形的和不可触摸的, 其 存量不能直接得到, 所有的存量估计都是问接的和有

偏的。

力资本存量的估算 。虽然近来我国部分学者直接使 用政 府 教 育 支 出作 为 人 力 资 本。 比如, 曹晋 文 (04 、 映梅、 20 ) 徐 叶峰 (0 5 [ 等等, 20 )] 而王德劲 、 向蓉美(0 6 [则采用早期 的基于收入方法, 20 ) J 7 估算 了我 国各普查年份的人力资本存量数据 , 并将估算 结果与周天勇(94 的估算 、 19 ) 以及物质资本存量和

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

对中国资本存量K的再估计*张 军 章 元(复旦大学经济学院 200433)

内容提要:许多实证研究都要涉及到对资本存量K的估计,但是现有研究中对K的估计值存在较大的差异,从而也就影响了后续研究的准确性和可靠性,所以很有必要针对估计中国的资本存量K的现有研究进行一下再探讨。本文分别从五个方面详细探讨了测算K时所可能存在的问题,并根据自己的方法重新估算了中国的资本存量K的数据。关键词:资本存量 固定资产投资价格指数 投资

* 本文系国家社科基金“资本形成投资效率和经济增长的实证研究:1978—2000”的阶段性成果,项目批准号:02BJY129。 关于对中国当代经济的很多实证研究都牵涉到资本存量K这个指标,特别是关于经济增长、投资效率和TFP的研究。但是,现有相关研究几乎都采取了各自不同的测算方法,而他们所得出的数据间却又存在很大的差距,这至少可以反映出某些测算过程存在尚需改进的地方,而对K的测量的不准确必然会影响到后续研究的可靠性和准确性。所以,很有必要就测算中国的资本存量K进行一个专门的讨论,而这正是本文的主要意图。

一、关于K的测算方法测算资本存量的基本方法是由Goldsmith于1951年开创的永续盘存法,现在被OECD国家所广泛采用,它的基本公式为:Kt=It+(1-αt)Kt-1(1)其中Kt表示第t年的资本存量,Kt-1表示第t-1年的资本存量,It表示第t年的投资,αt表示第t年的折旧率。现有研究基本上都是在永续盘存法的基础上来进行的,但是在处理细节上却有很大差异。比较有代表性的有:邹至庄(Chow,1993)采用的计算方法为:第t年的K=第t-1年的K+第t年的实际净投资(2)而贺菊煌(1992)的计算公式为:第t年的K=第t-1年的K+第t年的积累(3)王小鲁和樊纲(2000)采用的计算公式为: 本年K(1952年不变价)=上年K(1952年不变价)+(本年固定资本形成-折旧) 固定资产投资价格指数Pk(4)宋海岩等(2003)的公式为:Kt=It+(1-αt-gt)Kt-1(5)其中,gt表示经济增长率,因为他们所采用的样本是各省的数据,所以gt就表示各省的GDP增长率。值得一提的是黄勇峰等(2002)运用该方法对中国制造业的资本存量进行了细致的估算,他们的方法很细致,具有代表性。但是如果采用这种方法来测算全国的资本存量时,现有数据很难满足

35

2003年第7期需要,所以我们只能采用粗糙一些的方法而不能采用估算某个行业资本存量的方法来估算全社会固定资本存量。从现有研究来看,要测算中国的资本存量K,有四个关键:基年资本存量的确定、固定资产投资价格指数Pk的确定、当年投资I的取舍、折旧额或折旧率的确定。下面本文分别对这几个关键点进行讨论并给出我们自己的测算方法和结果。

二、测算中的几个关键1.基年(1952年)资本存量K的确定对于基年,现有研究一般确定在1952年或1978年,为了扩大后续问题研究的样本,我们则将基年确定为1952年,并将不变价格设定为1952年价格。关于中国早期的固定资本存量,统计年鉴上是没有公布的,所能够查到的数据只有全民所有制企业的固定资产原值和净值数据。所以要确定1952年的资本存量,一般都要采取推算的方法。但是,在一篇研究中国的资本形成与经济增长的先驱性的文章中,邹至庄(Chow,1993)在20世纪90年代早期从国家统计局找到了1952年到1985年国有企业、城镇集体企业、乡村集体企业、个人的固定资产和流动资产积累的年度数据,然后他根据全民所有制企业的固定资产净值将获得的上述数据按照一定的比例分配到五个部门中去,从而获得了1952年到1985年的五部门资本存量估算数据,但是对于如何测定1952年各部门的资本存量数据,文中交代并不详细。最后,他估算出1952年全社会固定资本存量为582.76亿元(其中不包括农业部门的固定资本存量和土地的价值),然后他将1952年的农业资本存量设定为450亿元,将土地的价值设为720亿元,所以他所测算的1952年全社会固定资本存量为1750①亿元,不含土地②的全社会固定资本存量为1030亿元,价格都为1952年不变价。贺菊煌(1992)采用的推测方法是:假设资本在1964—1971年间的平均增长率等于它在1971—1978年间的平均增长率;理由是这两段时期内经济体制和国家政策比较稳定;然后他利用迭代方法计算出1964年的资本存量K;他所计算出的1952年资本存量等于946亿元(1990年不变价)。唐志红(1999)通过不断优化生产函数在20世纪50年代区间的拟合度,采用逐步逼近的方法测算出中国1953年的资本存量为1800亿元(1980年不变价,其中是否包括土地没有交代),将该数据用我们后文计算出的上海市固定资产投资价格指数折合为1952年不变价约等于2490亿元。即使我们也象Jefferson和Rawski(1989)所假设以及邹至庄(Chow,1993)所验证的那样“投资品的价格变动在80年代以前是可以忽略的”,不对唐志红所测算的数据进行平减,唐志红(1999)的数据也依然是最高的。另外,在王小鲁和樊纲(2000)的研究中,他们称“根据反复推算将1952年资本存量设为1600亿元(1952年不变价)”,具体推算方法不详;还有,在宋海岩(2003)的文章中还提到,IMF的Hu和Khan(1997)估计中国1958年的资本存量为235.2亿元,虽然我们不能确定该数据使用的基年价,但我们基本可以断定该数据不包含土地,所以他们的估计是所有估算中最低的。为了便于比较,我们将贺菊煌所测算的1990年不变价用我们下文所估算的固定资产投资价格指数折算成1952年不变价为679亿元。他们的结果对比如下:

36

张 军、章 元:对中国资本存量K的再估计①②一般意义上的资本存量是应该包括土地的,但本文后面没有将土地加入进去。邹至庄是为了研究中国的总量生产函数而考虑土地的,他在1952年的初始K中加入了土地。由于本文不准备研究中国

的总量生产函数,所以就暂先不考虑土地。但是我们注意到,李治国和唐国兴(2003)在引用邹至庄的基础年份K的数据时没有交代清楚是否包括土地;包括王小鲁和樊纲(2000)的研究(我们这里仅针对其第一章的研究)中将自己测算的基年K与邹至庄的数据进行对比时对自己的数据是否包括土地没作交代。表1不同研究对初试资本存量的估算结果不含人力资本的资本存量测算的对比邹至庄贺菊煌王小鲁唐志红Hu和KhanP①

资本存量(1952年不变价,单位:亿元)103067916002490(1953年)235.2 上面的对比说明他们之间的差距相当大。为了检验他们对基年K的测算的准确性并提出我们自己对1952年K的测算,我们找到了几个历史数据:第一,根据《上海市统计年鉴2001》提供的历史资料,1952年上海市拥有的经营性固定资产原价年末数(runninginitialvalueoffixedassets)为33.65亿元,而上世纪50年代初,上海市的GDP占全国GDP的比例为6%左右,固定资产投资占全国固定资产投资的比例为3%—4%;我们假设上海市拥有的资本存量占全国资本存量的比例与上海市的投资占全国总投资的比例和上海市的GDP占全国总GDP的比例基本相当。那么我们可以大致推测1952年全国的K是上海市K的20—30倍,我们取中间数25倍,估计全国的资本存量在673亿元左右。第二,根据《中国工业经济统计年鉴2001》,1952年全国的国有工业企业固定资产原价为148.8亿元,而净值则等于100.8亿元,而全国工业企业的固定资产原价为149.2亿元。所以可以推断,1952年全国的工业企业总固定资产净值大约为101亿元,而当年工业的GDP占全国GDP的17.64%,假设工业企业的K占全国K的比例与其GDP占全国GDP的比例相等,那么全国K大约等于工业K的5.67倍,大约等于572亿元。当然,由于工业在中国属于资本密集型产业,也许其在K中的比例要大于其产值占全国总产值的比例;但是由于我国工业经济的落后和战争的破坏,建国初的社会状况是百废待兴,即使是工业,资本的密集也只能是相对而言的,我们可以推断,全国1952年资本存量可能比572亿元大,如果按照6.5倍计算的话,得出的数据与根据上海市的历史数据估算的结果相近。第三,对农业资本存量的估算,邹至庄(Chow,1993)的研究中也提到,Tang(1981)估计1952年中国农业K为112.9亿元,而他本人估计1952年农业的K为450亿元。我们认为他的这一估计可能过高,我们的理由是下面的经验主义的检验:以农业为主体的第一产业1952年的GDP占全国GDP的比重为50.5%,如果考虑到上世纪50年代初政府对农产品价格的控制,那么第一产业对GDP的贡献可能超过这一比重;而建国初农业的状况为绝大多数农业劳动还属于劳动密集型的,生产方式接近于手工劳作,很少有大型的固定资产可供使用。例如我们从统计年鉴中查到,1952年全国农业机械的总动力只有18万千瓦。所以,我们认为,考虑到我们上面的推测的遗漏和误差,1952年中国的K可能在800亿元左右(1952年价,不包括土地)。我们后面具体测算各年的K时就直接使用这一估计数据。2.固定资产投资价格指数Pk的确定关于固定资产投资价格指数Pk,统计年鉴只从1992年开始公布,此前的Pk数据无法得到。所以,现有研究要么采用其他指数来代替,要么采用自己的方法来测算或合成。在对集体企业(主要是乡镇企业)的研究中,Jefferson(中文版,1995)选择工业品出厂价格指数来平减集体企业的现价总产值以压缩集体企业的产值中可能存在的“水分”;宋海岩等(2003)在对1978年前数据的处理中直接借用了邹至庄的积累隐含平减指数,对1978年后的数据则采用全国建筑材料价格指数来代替;在对美国生产率的研究中,乔根森(2001)则认为可以用耐用消费品价格指数或批发价格指数来代替它,并认为后者比较合适。对于直接计算,在1993年中国的统计体系还没有建立之前,邹至庄

37

2003年第7期①他们所估算的数据为1958年资本存量,基年价不详。