《时间序列》试卷答案

《深度学习理论》期末考试试卷附答案

《深度学习理论》期末考试试卷附答案深度学习理论期末考试试卷附答案一、选择题(每题2分,共20分)1. 以下哪项是深度学习的核心思想?A. 特征工程B. 端到端学习C. 传统机器学习D. 神经网络局部优化答案:B2. 以下哪个不是深度学习的主要应用领域?A. 计算机视觉B. 自然语言处理C. 推荐系统D. 量子计算答案:D3. 以下哪个是ReLU激活函数的主要优点?A. 提高模型训练速度B. 提高模型准确性C. 缓解梯度消失问题D. 引入非线性特性答案:D4. 以下哪个是卷积神经网络(CNN)主要用于处理的数据类型?A. 文本数据B. 图像数据C. 音频数据D. 时间序列数据答案:B5. 以下哪个是长短时记忆网络(LSTM)的主要作用?A. 解决梯度消失问题B. 处理序列数据C. 提高模型训练速度D. 引入非线性特性答案:B6. 以下哪个是生成对抗网络(GAN)的主要应用领域?A. 计算机视觉B. 自然语言处理C. 推荐系统D. 语音识别答案:A7. 以下哪个是BERT模型的主要优点?A. 提高模型训练速度B. 提高模型准确性C. 缓解梯度消失问题D. 引入非线性特性答案:B8. 以下哪个不是深度学习框架?A. TensorFlowB. PyTorchC. KerasD. scikit-learn答案:D9. 以下哪个是交叉熵损失函数的主要作用?A. 提高模型训练速度B. 提高模型准确性C. 解决梯度消失问题D. 引入非线性特性答案:B10. 以下哪个是Adam优化器的主要优点?A. 提高模型训练速度B. 提高模型准确性C. 缓解梯度消失问题D. 引入非线性特性答案:C二、填空题(每题2分,共20分)1. 深度学习是一种通过使用______层神经网络自动学习数据表示的机器学习方法。

答案:多2. 卷积神经网络(CNN)中的卷积层主要用于提取______。

答案:特征3. 长短时记忆网络(LSTM)能够处理______类型的数据。

2009~2010数字信号处理A

安徽大学20 09 —20 10 学年第 1 学期《数字信号处理 》考试试卷(A 卷)(闭/开卷 时间120分钟)一、判断题(每小题2分,共10分)1、离散时间序列()n x 的傅氏变换在频域上表示为()ωj e X 也是离散值,故又称离散傅利叶变换。

()2、周期分别为1N ,2N 的两离散序列,在进行周期卷积后,其结果也是周期序列。

()3、Chebyshev 滤波器的特性是带内带外等波纹。

()4、线性相位滤波器的()n h 一定是无限长单位脉冲响应。

()5、双线性变换法不能设计高通数字滤波器。

()二、选择题(每小题2分,共10分)1、要从抽样信号不失真恢复原连续信号,应满足下列条件的哪几条( )。

(Ⅰ)原信号为带限 (Ⅱ)抽样频率大于两倍信号谱的最高频率 (Ⅲ)抽样信号通过理想低通滤波器A 、Ⅰ、ⅡB 、Ⅱ、ⅢC 、Ⅰ、ⅢD 、Ⅰ、Ⅱ、Ⅲ 2、已知序列Z 变换的收敛域为1>z 则该序列为( )。

A 、有限长序列B 、右边序列C 、左边序列D 、双边序列3、序列()()n R n x 5=,其8点DFT 记为()7,,1,0 =k k X 则()0X 为( )。

A 、2 B 、3C 、4D 、54、下列关于FFT 的说法中错误的是( )。

A 、FFT 是一种新的变换 B 、FFT 是DFT 的快速算法C 、FFT 基本上可以分成时间抽取法和频率抽取法两类D 、基2 FFT 要求序列的点数为L2(其中L 为整数)5、已知某FIR 滤波器单位抽样响应()n h 的长度为()1+M ,则在下列不同特性的单位抽样响应中可以用来设计线性相位滤波器的是( )。

A 、()()n M h n h --=B 、()()n M h n h +=C 、()()1+--=n M h n h D 、()()1+-=n M h n h院/系 年级 专业 姓名 学号答 题 勿 超 装 订 线 ------------------------------装---------------------------------------------订----------------------------------------线----------------------------------------三、简答题(每小题10分,共30分)1、说明离散傅立叶变换(DFT )与离散时间傅立叶变换(DTFT )及z 变换(ZT )之间的关系。

时间序列分析 习题库

说明:答案请答在规定的答题纸或答题卡上,答在本试卷册上的无效。

一、填空题(本题总计25分)1. 常用的时间序列数据,有年度数据、( )数据和()数据。

另外,还有以( )、小时为时间单位计算的数据。

2. 自相关系数的取值范围为( );与之间的关系是(j ρj ρj -ρ);=()。

0ρ3.判断下表中各随机过程自相关系数和偏自相关系数的截尾性,并用记号√(具有截尾性)和×(不具有截尾性)填入判断结果。

随机过程白噪音过程平稳AR(2)MA (1)ARMA(2,1)自相关系数偏自相关系数2.如果随机过程为白噪音,则{}t εtt Y εμ+=的数学期望为 ;j 不等于0时,j 阶自协方差等于 ,j 阶自相关系数等于。

因此,是一个 随机过程。

1.(2分)时间序列分析中,一般考虑时间( )的( )的情形。

3. (6分)随机过程具有平稳性的条件是:{}t y (1)( )和( )是常数,与( )无关。

(2)()只与()有关,与()无关。

7. 白噪音的自相关系数是:j012-1jρ1.白噪音的性质是:的数学期望为 ,方差为 {}t y t y ;与之间的协方差为 。

t y j -t y 1.(4分)移动平均法的特点是:认为历史数据中( )的数据对未来的数值有影响,其权数为( ),权数之和为();但是,()的数据对未来的数值没有影响。

2. 指数平滑法中常数值的选择一般有2种:α(1)根据经验判断,一般取 。

α(2)由 确定。

3. (5分)下述随机过程中,自相关系数具有拖尾性的有( ),偏自相关系数具有拖尾性的有( )。

①平稳AR(2) ②MA(1) ③平稳ARMA(1,2) ④白噪音过程4.(5分)下述随机过程中,具有平稳性的有( ),不具有平稳性的有()。

①白噪音 ② ③随机漂移过程 t t y 1.23t+ε=+④ ⑤t t t 1y 16 3.2εε-=++t ty 2.8ε=+2.(3分)白噪音的数学期望为( );方差为( );j 不{}t ε等于0时,j 阶自协方差等于( )。

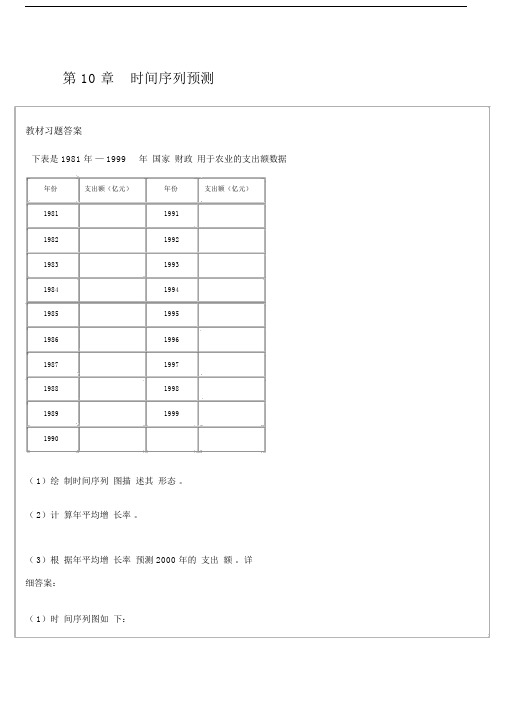

第章时间序列预测习题答案.docx

第 10 章时间序列预测教材习题答案下表是 1981 年— 1999年国家财政用于农业的支出额数据年份支出额(亿元)年份支出额(亿元)1981199119821992198319931984199419851995198619961987199719881998198919991990(1)绘制时间序列图描述其形态。

(2)计算年平均增长率。

(3)根据年平均增长率预测 2000 年的支出额。

详细答案:(1)时间序列图如下:从时间序列图可以看出,国家财政用于农业的支出额大体上呈指数上升趋势。

( 2)年平均增长率为:。

( 3)。

下表是 1981 年— 2000年我国油彩油菜籽单位面积产量数据(单位: kg / hm2)年份单位面积产量年份单位面积产量1981145119911215198213721992128119831168199313091984123219941296198512451995141619861200199613671987126019971479198810201998127219891095199914691990126020001519(1)绘制时间序列图描述其形态。

(2)用 5 期移动平均法预测 2001 年的单位面积产量。

(3)采用指数平滑法,分别用平滑系数 a=和 a= 预测 2001 年的单位面积产量,分析预测误差,说明用哪一个平滑系数预测更合适?详细答案:( 1)时间序列图如下:( 2) 2001 年的预测值为:|( 3)由 Excel输出的指数平滑预测值如下表:指数平滑预测指数平滑预测年份单位面积产量误差平方误差平方a=a=1981145119821372198311681984123219851245198612001987126019881020198910951990126019911215199212811993130919941296199514161996136719971479199812721999146920001519合计———2001 年 a=时的预测值为:a=时的预测值为:比较误差平方可知, a=更合适。

随机过程 考试题与答案

(2)

0.4 0 0.6 0.4 0 0.6 0.22 0.36 0.42

P(2)

0.5

0.5

0

0.5

0.5

0

0.45

0.25

0.30

0.1 0.6 0.3 0.1 0.6 0.3 0.37 0.48 0.15

2

(3) P X (2) 0

pk

(0)

pk(

2) 0

0.7 0.22

p(2) 01

k

p0k

pk1

1 4

3 4

3 4

1 3

0

1 4

7 16

4、设平稳过程的自相关函数为 RX ( ) ea sin b | | ,则其谱密度为

SX ()

b b a2 ( b)2 a2 ( b)2

二、简答题(每小题 10 分,共 20 分) 1、什么是平稳过程的自相关函数遍历性,如何判别?

Z (t) X (t) X (t ) 也是均方连续的平稳过程,则 X (t) 的自相关函数 RX ( ) 具有

遍历性的充要条件是

1

lim T 2T

2T 1

2T

1 2T

(RZ

(1)

RX

( ) 2 )d1

0

其中 RZ (1) E[ X (t) X (t ) X (t 1)X (t 1)]

N (t)

则Y (t)

X (n)

(t 0) 的特征函数Y (t) (v)

e e t[X (1) ( )1]

t[exp{ 2v2 / 2}1]

n 1

3、设 X (n), n 0为一齐次马氏链,其状态空间 E 0,1,2,它的一步转移概率

为 p00 1/ 4, p01 3 / 4, p10 p11 p12 1/ 3, p21 1/ 4, p22 3 / 4, 则两步转移概率

时间序列分析期末试卷AB卷

卷A一、 判定下列模型的稳定性和可逆性。

(10)1.t t t a X X =--11.12.14.0--=t t t a a X3.1218.04.03.1----=+-t t t t t a a X X X二、简述(25)1.宽平稳的定义是什么?它和严平稳有什么联系?(10)2.写出AR (1),MA (1),ARMA (2,1)模型的表达式,并分别说明它们的基本假设。

(15)三、计算(65)1.根据下面AR (4)模型的估计值求关于一个ARMA (2,1)模型的可逆初始猜测值6.01=ϕ,2.02-=ϕ,2.03-=ϕ,8.04=ϕ (10)2. 求模型2114.03.15.0---+-=-t t t t t a a a X X 的前5个格林函数和逆函数。

(10)3.对于ARMA (2,1)模型 1214.03.0---+=+-t t t t t a a X X X ,t a ~NID (0,100),给定345=-t X ,364=-t X ,=-3t X 12=-t X ,3.01=-t X ,10-=t X ,并假定1-t a =-25(a )计算)(ˆl X t )2,1(=l 及)1(ˆtX 的95%的概率限。

(b )给定09.111-=+t X ,4.11=G ,修正)2(ˆtX 。

4. 有t=1,2,3,4,5的数据序列如下:7.0,6.8,7.2,6.9,7.1 (a )求零均值化后的序列t X(b )用AR(1)模型拟合t X ,求1ϕ的估计。

5. 某过程的逆函数2,)7.0(3.0,5.021≥==-j I I j j ,试求相应的ARMA 模型的表达式。

卷B二、 判定下列模型的稳定性和可逆性。

(10)1.t t t a X X =--15.02.12.1--=t t t a a X3.21216.07.11.07.0----+-=+-t t t t t t a a a X X X二、简述(25)1.宽平稳的定义是什么?它和严平稳有什么联系?(10)2.写出AR (1),MA (1),ARMA (2,1)模型的表达式,并分别说明它们的基本假设。

计量经济学试卷03

上 海 金 融 学 院《_计量经济学__》课程 代码:_53330155__非集中考试 考试形式: 闭卷 考试用时: _90 分钟考试时只能使用简单计算器(无存储功能)。

试 题 纸一、单项选择题(每题2分,共30分)1、“计量经济学”一词最早是由( B )提出。

A 、恩格尔B 、弗瑞希(R.Frisch )C 、萨缪尔森(P.Smuelson )D 、丁伯根(J.Tinbergen )2、设 OLS 法得到的样本回归直线为i yˆ=a+bX i ,以下说法不正确的是( A ) A .i i x e ∑=0 B .在回归直线上 C .a=y -b X D . i yˆ=y i -εi (εi 为随机误差) 3.既包含时间序列数据又包含截面数据的数据集合称为:BA .原始数据B .Pool 数据(面板数据)C .时间序列数据D .截面数据4、对于模型i i i X Y μββ++=10,如果在异方差检验中发现Var(μi)=X i 4σ2,,则用加权最小二乘法估计模型参数时,权数应为( D )。

A.XiB. Xi 2C.1/XiD. 1/ Xi 25. 在对线性回归模型用最小二乘法进行回归时,通常假定随机误差项ui 服从( A )分布。

正态分布A.N (0,σ2)B.t (n-1)C.N (0,1)D.t (n )6、调整后的决定系数与决定系数R 2之间的关系叙述错误的是( B )A. 2R 与R 2均非负B. 2R 有可能大于R 2C.判断多元回归模型拟合优度时,使用2RD.模型中包含的解释变量个数越多,2R 与R 2就相差越大7.在多元线性回归模型中,R K 2为第K 个解释变量对其余(K-1)个解释变量回归的决定系数,方差膨胀因子的计算公式为( C )A.1/ R K 2B. 1/ (R K 2-1 )C. 1/ (1-R K 2)D. R K 28. 下列方法中不是用来检验异方差的是( D )A.戈德-夸特检验B.怀特检验C.格里瑟检验D.方差膨胀因子检验9. 记ρ为回归方程的随机误差项的一阶自相关系数,一阶差分法主要适用的情形是( B )A.ρ≈0B.ρ≈1C.ρ>0D.ρ<010. 在回归模型Y i =β0+β1X i +u i 中,检验H 0∶β1=0时所用的统计量)ˆVar(ˆ11ββ服从的分布为 ( D )A.χ2(n-2)B.t (n-1)C.χ2(n-1)D.t (n-2)11. 对于一个无限分布滞后模型,如果模型参数的符号都相同且参数按几何数列衰减,则该模型可以转化为( A )A.Koyck 变换模型B.自适应预期模型C.部分调整模型D.有限多项式滞后模型12. 在对多元线性回归模型进行检验时,发现各参数估计量的t 检验值都很低,但模型的F 检验值却很高,这说明模型存在( C )A .方差非齐性B .序列相关性C .多重共线性D .设定误差 13. 戈里瑟检验属于经济计量模型评价中的(C )A .统计检验B .经济意义检验C .经济计量检验D .参数显著性检验14.若⊿Y 为平稳时间序列,则非平稳时间序列Y 为(A )。

时间序列分析试卷

时间序列分析一、名词解释ARMAARCHGARCH自协方差函数偏自相关函数频域分析时域分析二、简答1、严平稳、宽平稳以及两者之间的关系2、平稳时间序列的统计性质3、时序图检验、自相关图检验的依据原理4、DF 检验定义及类型5、ADF 检验定义及检验三、分析题从特征根和平稳域两个方面分析判断模型的平稳域四、简答题1、AR (2)模型t ε+=2-t 1-t t 0.4X -X X 的偏自相关函数2、某过程的格林函数)1(9.09.01≥⨯=-j G j j ,试求相互的ARMA 模型的域3、根据资料显示的数据{t X }由N=200样本组成,经计算,样本自相关函数k ρ^和样本偏自相关函数kk ρ^如下表,用Box-Jenkins 相关分析法判断模型4、已知AR (2)模型12215.1--=--t t t X X εϕϕ,),0(~2εσεN t ,2,,21εσϕϕ未知,利用样本自相关函数0^2^1^,γρρ及估计模型参数εσϕϕ^,2^1^,5、求一个给定ARMA (1,1)模型的Green 函数j G ,自协方差函数k γ,自相关函数k ρ6、对于AR (2)模型,t t t t X X X ε=+---211.05.0,45.222=εσ,50.4250=X ,60.3249=X ,计算:)(l X t ,l=1,2,3,及95%的置信区间,假设251X =2.00,修正)(^l t X (l=1,2,3)的置信区间7、已知ARIMA (1,1,1)模型为t t B X B ε)4.01()6.01(-=-,且,1,8.0,0.5,0.421====-εσεt t t X X 求3+t X 的95%的置信区间8、对一个观察值序列(N=80)拟ARMA (2,1)模型,得到残差自相关函数,检验该模型是否显著。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《时间序列》试卷答案【篇一:时间序列分析试卷及答案3套】>一、填空题(每小题2分,共计20分)1. arma(p, q)模型_________________________________,其中模型参数为____________________。

2. 设时间序列?xt?,则其一阶差分为_________________________。

3. 设arma (2, 1):xt?0.5xt?1?0.4xt?2??t?0.3?t?1则所对应的特征方程为_______________________。

4. 对于一阶自回归模型ar(1): xt?10+?xt?1??t,其特征根为_________,平稳域是_______________________。

5. 设arma(2, 1):xt?0.5xt?1?axt?2??t?0.1?t?1,当a满足_________时,模型平稳。

6. 对于一阶自回归模型______________________。

7. 对于二阶自回归模型ar(2):xt?0.5xt?1?0.2xt?2??tma(1):xt??t?0.3?t?1,其自相关函数为则模型所满足的yule-walker方程是______________________。

8. 设时间序列?xt?为来自arma(p,q)模型:xt??1xt?1?l??pxt?p??t??1?t?1?l??q?t?q则预测方差为___________________。

9. 对于时间序列?xt?,如果___________________,则xt~i?d?。

10. 设时间序列?xt?为来自garch(p,q)模型,则其模型结构可写为_____________。

二、(10分)设时间序列?xt?来自arma?2,1?过程,满足1b0.5bx2t1?0.4bt,2其中??t?是白噪声序列,并且e??t??0,var??t。

(1)判断arma?2,1?模型的平稳性。

(5分)(2)利用递推法计算前三个格林函数g0,g1,g2 。

(5分)三、(20分)某国1961年1月—2002年8月的16~19岁失业女性的月度数据经过一阶差分后平稳(n=500),经过计算样本其样本自相关系数k}及样本偏相关系数{??kk}的前10个数值如下表 {?求(1)利用所学知识,对{xt}所属的模型进行初步的模型识别。

(10分)(2)对所识别的模型参数和白噪声方差?2给出其矩估计。

(10分)四、(20分)设{xt}服从arma(1, 1)模型:xt?0.8xt?1??t?0.6?t?1其中x100?0.3,?100?0.01。

(1)给出未来3期的预测值;(10分)(2)给出未来3期的预测值的95%的预测区间(u0.975?1.96)。

(10分)五、(10分)设时间序列{xt}服从ar(1)模型:xt??xt?1??t,其中{?t}为白噪声序列,e??t??0,var??t,2x1,x2(x1?x2)为来自上述模型的样本观测值,试求模型参数?,?2的极大似然估计。

六、(20分)证明下列两题:(1)设时间序列?xt?来自arma?1,1?过程,满足xt?0.5xt?1??t?0.25?t?1,其中?t~wn?0,?2, 证明其自相关系数为1,k0.270.5k?1?k?0k?1(10分) k?2(2)若xt~i(0),yt~i(0),且?xt?和?yt?不相关,即cov(xr,ys)?0,?r,s。

试证明对于任意非零实数a与b,有zt?axt?byt~i(0)。

(10分)时间序列分析试卷2七、填空题(每小题2分,共计20分)1. 设时间序列?xt?,当__________________________序列?xt?为严平稳。

2. ar(p)模型为_____________________________,其中自回归参数为______________。

3. arma(p,q)模型_________________________________,其中模型参数为____________________。

4. 设时间序列?xt?,则其一阶差分为_________________________。

5. 一阶自回归模型ar(1)所对应的特征方程为_______________________。

6. 对于一阶自回归模型ar(1),其特征根为_________,平稳域是 _______________________。

7. 对于一阶自回归模型ma(1),其自相关函数为______________________。

8. 对于二阶自回归模型ar(2):xt??1xt?1??2xt?2??t,其模型所满足的yule-walker方程是___________________________。

9. 设时间xtl?1序列xtp为来自arma(p,q)预??测q,?t则?模型:xt??1xtpl1?t1方t差q为___________________。

10. 设时间序列?xt?为来自garch(p, q)模型,则其模型结构可写为_____________。

八、(20分)设?xt?是二阶移动平均模型ma(2),即满足xt??tt-2,其中??t?是白噪声序列,并且e??t??0,var??t2(1)当?1=0.8时,试求?xt?的自协方差函数和自相关函数。

(2)当?1=0.8时,计算样本均值(x1?x2?x3?x4)4的方差。

九、(20分)设{xt}的长度为10的样本值为0.8,0.2,0.9,0.74,0.82,0.92,0.78,0.86,0.72,0.84,试求(1)样本均值。

1,2。

(2)样本的自协方差函数值??1,??2和自相关函数值?(3)对ar(2)模型参数给出其矩估计,并且写出模型的表达式。

十、(20分)设{xt}服从arma(1, 1)模型:xt?0.8xt?1??t?0.6?t?1其中x100?0.3,?100?0.01。

(1)给出未来3期的预测值;(2)给出未来3期的预测值的95%的预测区间。

十一、(20分)设平稳时间序列{xt}服从ar(1)模型:xt??1xt?1??t,其中{?t}为白噪声,e??t??0,var??t,证明:222var(xt)?1??1时间序列分析试卷3十二、单项选择题(每小题4分,共计20分)11. xt的d阶差分为(a)?xt=xt?xt?k (b)?xt=?(c)?xt=?dd?1ddd?1xt??d?1xt?k xt?2xt??d?1xt?1(d)?xt=?dd?1xt-1??d?112. 记b是延迟算子,则下列错误的是(a)b?1 (b)b?c?xt?=c?bxt?c?xt?1(c)b?xt?yt?=xt?1?yt?1(d)?=xt?xt?d??1?b?xt 13. 关于差分方程xt?4xt?1?4xt?2,其通解形式为tt(a)c12?c22(b)?c1?c2t?2ddtt(c)?c1?c2?2(d)c?2t14. 下列哪些不是ma模型的统计性质2q2(a)e?xt(b)var?xt1??1?l??1??(c)?t,e?xt,e??t??0 (d)?1,k,?q?015. 上面左图为自相关系数,右图为偏自相关系数,由此给出初步的模型识别(a)ma(1)(b)arma(1, 1)(c)ar(2)(d)arma(2, 1)十三、填空题(每小题2分,共计20分)1. 在下列表中填上选择的的模型类别2. 时间序列模型建立后,将要对模型进行显著性检验,那么检验的对象为___________,检验的假设是___________。

3. 时间序列模型参数的显著性检验的目的是____________________。

4. 根据下表,利用aic和bic准则评判两个模型的相对优劣,你认为______模型优于______模型。

【篇二:内蒙古财经学院时间序列试卷答案】ass=txt>第一学期期末考试试卷《时间序列分析》试卷参考答案五、计算题:1.检验下列模型的平稳性和可逆性(3分+7分=10分)(1)xt?0.8xt-1??t?1.6?t?1(2)xt?0.8xt-1?1.4xt?2??t?1.6?t?1?0.5?t?2 解:(1)1?0.8?0.8?11??1.6?1.6?1,模型平稳、不可逆;2??1.4?1.4?1(2)?2??1?0.8?1.4??0.6?1,所以模型非平稳;211.40.82.212??0.5?0.5?1210.51.62.11,所以模型不可逆,210.51.61.11综合以上,该模型不平稳不可逆2. (1)对于任意常数c,如下定义的无穷阶ma序列一定是非平稳序列:(10分) xt??t?c(?t?1??t?2??),?t~wn(0,??2)(2)?xt?的一阶差分序列一定是平稳序列。

证明:(1)yt?xt?xt?1 ext?e(?t?c(?t?1??t?2??))?0varxt?var(?t?c(?t?1??t?2??))c(???)?常数2222所以序列是非平稳序列。

(2)yt?xt?xt?1??t?c(?t?1??t?2??)??t?1?c(?t?2??t?3??)??t?(c?1) t1 eyte(t(c1)t1)0varyt?var(?t?(c?1)?t?1)(c?1)???常数所以一阶差分序列是平稳序列。

2223.使用指数平滑法得到~xt?1?5,~xt?1?5.26,已知序列观察值xt?5.25,xt?1?5.5,求指数平滑系数?。

(5分)解:~xt??xt?(1??)~xt?1?5.25??5(1??)?5?0.25?~xt?1??xt?1?(1??)~xt?5.5??(1??)(5?0.25?)?5.260.25??0.75??0.26?02- 1 -得?1?0.4,?2?13(舍去) 5即平滑系数为0.4六、案例分析题(15分)1.答:由于原序列呈现出线性递增趋势,故适合用一阶差分运算使其平稳化。

2.解:由于根据延迟1到3期自相关系数计算的lb统计量的p值全部小于0.05,所以拒绝纯随机检验原假设,接受备择假设,即,序列?yt?为非纯随机序列,其中含有可提取的信息。

3. 答:序列?yt?的自相关系数(图4)一阶截尾,偏自相关系数(图5)呈拖尾,故应该选择ma(1)模型拟合该序列。

4.解:yt?5.01??t?0.708?t?1xt?xt?1?5.01??t?0.708?t?1xt?5.01?xt?1??t?0.708?t?15.解:(1)模型的有效性检验由于模型残差自相关系数延迟6、12、18期q统计量的p值均大于0.05,即接受纯随机性的原假设,认为残差序列中没有信息,也即模型拟合有效。