财产保险附加盗窃险【详】

常见财产保险案例分析

保险人赔多少?

如果出现是保险保险价值80万元,实际遭受的损失是30万元, 保险人赔多少?实际遭受的损失是80万元,保险人赔多少?

某公司于2002年1月10日将一批精密光学仪器出口产品向

保险公司国际业务部投保货物运输线,起运港为深圳,目

的港为纽约,保险金额为5000万美元。1月20日货轮在太 平洋海域某到附近沉没,后被打捞。试问?

某食品厂2008年3月2日为全厂职工每人投保了15000元 保险金额的家庭财产保险(保期为一年)。该厂职工王某

的妻子所在的纺织厂2008年4月1日也为每个职工投保了

10000元家庭财产保险。2008年12月30日,王家因电器短 路引起火灾,烧毁了价值12500元的财产,王某及时报案

并向保险公司索赔。经保险公司调查核实后,及时赔付王

2001年6月13日,成某将其自有的一辆货车投保了 车损险、第三者险、车上人员责任险。

2001年11月23日,成某聘用的驾驶员何某在送货 途中,由于车速过快,与正常行驶的一辆货车发 生追尾碰撞,何某当场死亡。经交警部门认定, 何某负此起事故的全部责任。成某以自己损失较 大为由未对驾驶员何某亲属作任何赔偿,随后不 久成某向保险公司请求赔偿车上人员责任险赔偿 金4万元。保险公司审核后认为此起事故属于车上 人员责任险保险责任,随即赔偿被保险人成某4万元。

某建筑公司以一奔驰轿车向某保险代办处投保机动车辆保险。 承保时,保险代理人误将该车以国产车计收保费,少收保费 482元,保险公司后来发现这一情况后,遂通知投保人补交 保费,但遭拒绝。无奈下,保险公司单方面向投保人出具保

险批单,批注为,如果出险,我公司按比例赔偿。恰好在合

同有效期内,该车就不幸出险,投保人于是向保险公司申请 全额赔偿。

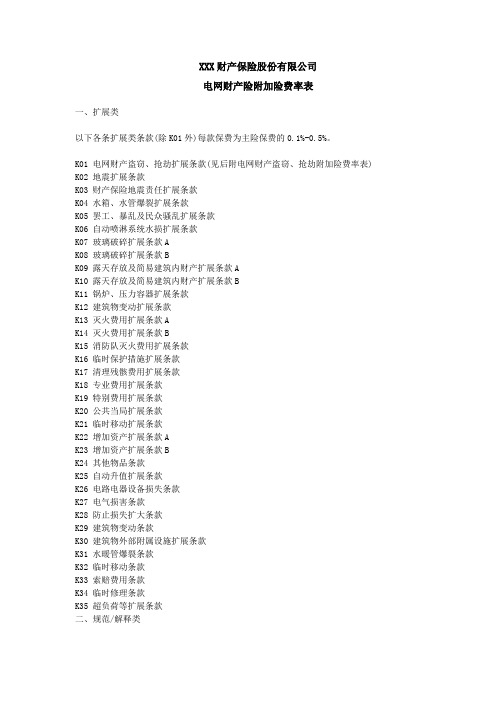

电网财产险附加险费率 保险条款开发

XXX财产保险股份有限公司电网财产险附加险费率表一、扩展类以下各条扩展类条款(除K01外)每款保费为主险保费的0.1%-0.5%。

K01 电网财产盗窃、抢劫扩展条款(见后附电网财产盗窃、抢劫附加险费率表) K02 地震扩展条款K03 财产保险地震责任扩展条款K04 水箱、水管爆裂扩展条款K05 罢工、暴乱及民众骚乱扩展条款K06 自动喷淋系统水损扩展条款K07 玻璃破碎扩展条款AK08 玻璃破碎扩展条款BK09 露天存放及简易建筑内财产扩展条款AK10 露天存放及简易建筑内财产扩展条款BK11 锅炉、压力容器扩展条款K12 建筑物变动扩展条款K13 灭火费用扩展条款AK14 灭火费用扩展条款BK15 消防队灭火费用扩展条款K16 临时保护措施扩展条款K17 清理残骸费用扩展条款K18 专业费用扩展条款K19 特别费用扩展条款K20 公共当局扩展条款K21 临时移动扩展条款K22 增加资产扩展条款AK23 增加资产扩展条款BK24 其他物品条款K25 自动升值扩展条款K26 电路电器设备损失条款K27 电气损害条款K28 防止损失扩大条款K29 建筑物变动条款K30 建筑物外部附属设施扩展条款K31 水暖管爆裂条款K32 临时移动条款K33 索赔费用条款K34 临时修理条款K35 超负荷等扩展条款二、规范/解释类此类条款的目的是为了规范主险条款,避免争议,因此不需收费。

G01 自动恢复保险金额条款G02 重置价值条款G03 定值保险条款G04 错误和遗漏条款G05 不受控制条款G06 不使失效条款G07 72小时条款G08 指定公估人条款G09 预付赔款条款AG10 预付赔款条款BG11 索赔单据条款G12 紧急抢险条款G13 50/50条款G14 分期付费条款AG15 分期付费条款电网财产盗窃、抢劫附加险费率表目录一、总则二、术语定义三、纯风险损失率表构成四、使用原则和方法五、纯风险损失率表六、保险费计算七、附录一、总则本表仅适用于电网企业在生产经营过程中由于面临的第三方盗窃、抢劫造成的物质损失风险,不包括机损险风险和责任风险,适用条款为电网财产盗窃、抢劫扩展条款。

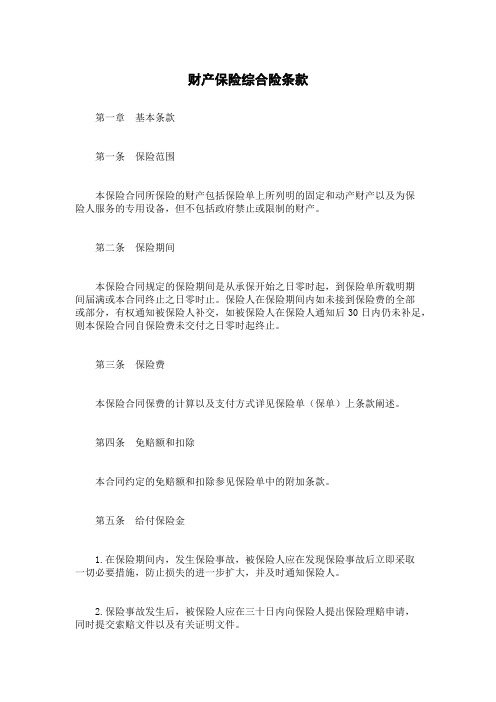

财产保险综合险条款

财产保险综合险条款第一章基本条款第一条保险范围本保险合同所保险的财产包括保险单上所列明的固定和动产财产以及为保险人服务的专用设备,但不包括政府禁止或限制的财产。

第二条保险期间本保险合同规定的保险期间是从承保开始之日零时起,到保险单所载明期间届满或本合同终止之日零时止。

保险人在保险期间内如未接到保险费的全部或部分,有权通知被保险人补交,如被保险人在保险人通知后30日内仍未补足,则本保险合同自保险费未交付之日零时起终止。

第三条保险费本保险合同保费的计算以及支付方式详见保险单(保单)上条款阐述。

第四条免赔额和扣除本合同约定的免赔额和扣除参见保险单中的附加条款。

第五条给付保险金1.在保险期间内,发生保险事故,被保险人应在发现保险事故后立即采取一切必要措施,防止损失的进一步扩大,并及时通知保险人。

2.保险事故发生后,被保险人应在三十日内向保险人提出保险理赔申请,同时提交索赔文件以及有关证明文件。

3.保险事故发生后,保险人有权根据保险单的条款以及索赔材料进行理赔核定,并在法定期限内支付保险金。

第六条责任免除以下情况,本保险人不承担赔偿责任:1.被保险人故意制造或者故意造成保险事故;2.被保险人或其代表人在保险事故上隐瞒真实情况,阻碍保险人核查;3.保险事故与被保险人或其代表人故意或重大过失行为有因果关系;4.保险事故产生前,被保险人已将该财产出售或者转赠他人;5.被保险人使用的专用设备发生保险事故时,超出使用范围或未经授权使用;6.战争、军事政变、核爆炸、地震等不可抗力因素所引起的损失。

第二章财产保险附加条款第七条火灾保险1.本保险合同承保范围为:被保险财产发生因火灾、爆炸、闪电引起的破坏、损失和盗窃、抢劫的直接财产损失。

2.保险人应按保险单规定承担赔偿责任,在保险期间内发生保险事故,被保险人应当及时通知保险人,提供齐备的索赔材料。

3.保险人依据本保险合同所规定承担的赔偿责任的范围及标准,下列损失不在本保险赔偿范围之内:(1)因使用设备和电气设备所引起的火灾、爆炸或局部燃烧;(2)因地震、战争等不可抗力因素而造成的火灾、爆炸或盗窃、抢劫等;(3)因居民生活、异地作业、作业风险导致的火灾、爆炸或盗窃、抢劫等(特定部位除外)。

人保(备案)[2009]N229号-财产险附加险条款的费率

![人保(备案)[2009]N229号-财产险附加险条款的费率](https://img.taocdn.com/s3/m/5cecf7d6b9f3f90f76c61bea.png)

中国人民财产保险股份有限公司财产险附加险费率表一、扩展类(一)以下各条扩展类附加条款,每个附加条款的收费不低于主险保费的0.2%。

可以根据具体情况上浮,但不得下浮。

KA01.暴风雨扩展条款KA02.台风、飓风扩展条款KA03.龙卷风扩展条款KA04.洪水扩展条款KA05.冰雹扩展条款KA06.雷击扩展条款KA07.暴雪、冰凌扩展条款KA08.沙尘暴扩展条款KA09.泥石流、崩塌、突发性滑坡扩展条款KA10.地面突然下陷下沉扩展条款KA13.飞行物体及其他空中运行物体坠落扩展条款KA14.水箱、水管爆裂扩展条款KA15.自燃扩展条款KA16.盗窃、抢劫扩展条款KA17.罢工、暴乱及民众骚乱扩展条款KA18.恶意破坏扩展条款KA19.自动喷淋系统水损扩展条款KA20.碰撞扩展条款KA21.供应中断扩展条款AKA22.供应中断扩展条款BKA23.供应中断扩展条款CKA24.供应中断扩展条款DKA25.烟熏扩展条款KA28.承保全部盗窃条款KA29.虫蛀、鼠咬损失扩展条款KA30.存货变质条款KA31.山崩和下陷条款KA32.海潮保险条款KA33.供水、供气、管道破裂损失条款KA34.公用设施故障条款KA35.导线“舞动”损失扩展条款KA36.“污闪”损失扩展条款KA37.水暖管爆裂条款KA38.液体泄漏条款KA39.污染风险扩展条款KA39.意外污染条款KA41.烟损条款KA42.液体渗漏条款KA43.霉变条款KB01.油气管道损坏扩展条款KB02.玻璃破碎扩展条款KB03.建筑物外部附属设施扩展条款AKB04.建筑物外部附属设施扩展条款BKB05.露天存放及简易建筑内财产扩展条款AKB06.露天存放及简易建筑内财产扩展条款BKB07.冷库扩展条款KB07.冷库条款KB08.锅炉、压力容器扩展条款KB09.铁路机车车辆扩展条款KB10.起重、运输机械扩展条款KB11.建筑物变动扩展条款KB12.铁路机车车辆露天存放、脱轨或冲突扩展条款KB13.玻璃破碎扩展条款KB14.财产流动条款(存货及机械设备)KB15.仓库、库房储存保管条款KB17.电路电器设备损失条款KB18.电气损害条款KB19.供电故障导致畜禽损失条款KB20.广告霓虹灯扩展条款KB21.贵重文件条款KB22.贵重物品、古董和艺术品条款KB23.机动车辆条款KB24.计算机及附属设备条款KB25.计算机设备保险财产项目保险特约条款KB26.建筑物变动条款KB27.金银珠宝钻石玉器翡翠首饰条款KB28.建筑物外部附属设施扩展条款KB29.检修扩展条款KB30.草木特约条款KB31.仓储财产损失特别条款KB32.扩展车辆测试条款KB33.流动机械扩展条款KC01.复制费用扩展条款KC02.灭火费用扩展条款AKC03.灭火费用扩展条款BKC04.消防队灭火费用扩展条款KC05.临时保护措施扩展条款KC06.清理残骸费用扩展条款KC07.专业费用扩展条款KC08.特别费用扩展条款KC09.空运费扩展条款KC09.空运费扩展条款KC10.公共当局扩展条款KC11.建筑物未受损部分额外费用扩展条款KC12.重新安装费用条款KC13.额外费用条款KC14.加快费用条款KC15.建筑费用增加条款KC16.建筑师、检验师、顾问、法律和其它专业费用条款KC18.水道清理条款KC19.重新装嵌机器条款KC20.疏散费用扩展条款KC21.拆开、拆卸机器设备及重新安装费用条款KC22.残余物及污染清除费用条款KC23.清理排水道费用条款KD01.厂区间临时移动扩展条款KD02.车辆装载物扩展条款KD03.临时移动扩展条款KD04.委托加工扩展条款KD05.内陆运输扩展条款AKD06.内陆运输扩展条款BKD07.厂内迁移条款KD08.场所外财产条款KD09.车载货物条款KD10.新获取财产条款KD11.自动扩展承保新增地点条款KD12.自动承保新地址与未指明仓储地址条款KD13.场外维修、保养及改造条款KD14.自动售货机扩展条款KD15.临时移动条款KD16.内陆运输条款KE03.便携式设备扩展条款KE04.雇员个人物品扩展条款KE05.其他物品扩展条款KE06.看护、保管和管理财产条款KE07.个人财产条款KE08.被保险人照顾、监管及控制标的物范围附加条款KE09.租户财产责任扩展条款KE10.内部物品条款KE11.所有其它内部设备条款KE12.租赁财产条款KE13.扩建、改建及维修条款KE14.手提电脑及照相摄像器材条款KE15.在建工程(含保险期内新增工程)扩展条款KE16. 媒介物扩展条款KF05.地域调整特别条款KF06.防止损失扩大条款KF07.通货膨胀条款KF08.不使失效条款(二)“KF03.85%扩展条款”的收费不低于主险保费的5%。

财产险常用险种介绍-2012.8

/

目 录

企财险常用险种及责任比较 特种设备综合险 火灾公众责任险 家庭财产综合险 国内公路货物运输保险

/

一、适用条款:永安保险(备案)【2009】N46号火灾公众责任保险 二、保险标的:政府机关、企事业单位、酒店宾馆、餐饮服务业、 网吧、批发零售业、休闲娱乐业、大型会议展览馆等 三、风险状况:(1)可燃物多(内部装饰材料均大量采用可燃木料 和塑料制品);(2)空调设备多,管道、坚井多;(3)出入口少、疏散 困难;(4)客流量大、火灾危险因素多(防火安全意识不强);(5)维 修施工多;(6)厨房用火不慎都容易引起火灾。

/

三、主要附加险种 (一)附加碰撞、倾覆保险条款、 (二)附加自燃保险、 (三)附加货物责任保险、 (四)附加操作人员责任保险、 (五)附加扩展维修、检测、检验保险、 (六)附加特种设备全年盗抢保险、 (七)附加临时运输保险、 (八)附加玻璃单独破碎保险、 (九)附加隧道施工保险、 (十)附加第三者责任扩展吊装货物损失保险、 (十一)附加第三者责任扩展地下设施保险

/

四、承保方案

险别 险种 特种设备损失险 第三者责任险 附加碰撞倾覆 附加自燃险 附加全车盗抢 附加 险 附加隧道施工 附加操作人员责 任保险 合计 伤亡累计赔偿限额10 万(不含医疗) 伤亡累计10万,其中 医疗费用不超过1万 累计10万 限额 费率 3.5‰ 20‰ 8‰ 2‰ 2‰ 15‰ 2‰ 12‰ 免赔条件 1、每次 事故绝对 免赔额 10000元 或损失金 额的20% ,附加碰 撞倾覆绝 对免赔率 为30%。 特约 1、山西 省境外出 险的标的 ,我公司 不承担赔 偿责任; 2、每次 事故施救 费用赔偿 限额2万 元。

1

2 3 4 100万元 50万 元 5万 元 人身伤亡赔偿限额4万元 一年

财产保险

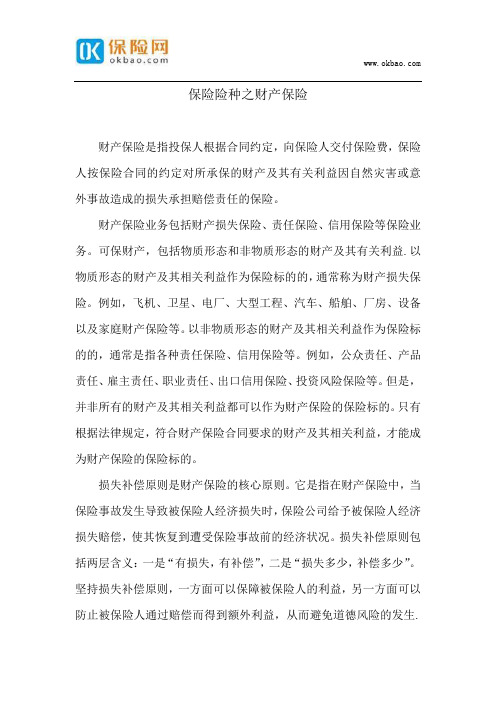

保险险种之财产保险财产保险是指投保人根据合同约定,向保险人交付保险费,保险人按保险合同的约定对所承保的财产及其有关利益因自然灾害或意外事故造成的损失承担赔偿责任的保险。

财产保险业务包括财产损失保险、责任保险、信用保险等保险业务。

可保财产,包括物质形态和非物质形态的财产及其有关利益.以物质形态的财产及其相关利益作为保险标的的,通常称为财产损失保险。

例如,飞机、卫星、电厂、大型工程、汽车、船舶、厂房、设备以及家庭财产保险等。

以非物质形态的财产及其相关利益作为保险标的的,通常是指各种责任保险、信用保险等。

例如,公众责任、产品责任、雇主责任、职业责任、出口信用保险、投资风险保险等。

但是,并非所有的财产及其相关利益都可以作为财产保险的保险标的。

只有根据法律规定,符合财产保险合同要求的财产及其相关利益,才能成为财产保险的保险标的。

损失补偿原则是财产保险的核心原则。

它是指在财产保险中,当保险事故发生导致被保险人经济损失时,保险公司给予被保险人经济损失赔偿,使其恢复到遭受保险事故前的经济状况。

损失补偿原则包括两层含义:一是“有损失,有补偿”,二是“损失多少,补偿多少”。

坚持损失补偿原则,一方面可以保障被保险人的利益,另一方面可以防止被保险人通过赔偿而得到额外利益,从而避免道德风险的发生.在实施损失补偿原则时应该注意,保险公司的赔偿金额以实际损失为限、以保险金额为限、以保险利益为限,三者中又以低者为限。

重复保险分摊原则也是由损失补偿原则派生出来的。

重复保险是指投保人就同一保险标的、同一保险利益、同一保险事故分别向两个以上保险人订立保险合同的保险。

重复保险的投保人应当将重复保险的有关情况通知各保险人。

在重复保险的情况下,当重复保险的保险金额总和和超过保险价值被保险人因发生保险事故向数家保险公司提出索赔时,其损失赔偿必须在保险人之间进行分摊,被保险人所得赔偿总额不得超过其保险价值。

实行重复保险分摊原则,一方面,可以防止被保险人恶意利用重复保险,在保险公司之间进行多次索赔,以获得额外利益;另一方面,可以保持保险公司应有的权利与义务的对等。

财产保险

1.李勇投保了家庭财产保险,室内财产的保险金额为20万元,在保险期间内发生保险事件,室内财产遭受损失,室内财产当时实际价值22万元,重置价值25万元。

当室内保险财产遭受全损和部分损失15万元时,保险公司应分别赔付的金额是【20万元和15万元】2.某制造企业投保了利润损失保险,在保险期间内生产车间发生火灾,在受灾后的6个月赔偿期内的毛利润损失伟60万元,免赔天数7天,那么,赔偿金额应是【57.6万】3.个体工商户,包括小商小贩、夫妻店、货郎担、家庭手工业等个体经营户应该【不属于团体火灾保险范畴】4.【利润损失险】主要承保宝信责任事故引起的利润损失及营业中断期间仍需支付的必要费用等间接损失。

5.根据家财险承保的标的不同,可将家财险分为【房屋保险和其他财产保险】6.【综合家财险】是指由保险人在一张保险单钟承保被保险人多项保险标的,多种风险责任的保险。

7.CIF价格条件下,投保金额为【CIF价格加10%的利润加成】8.保险人确定保险金额有两种方式,其中一种是以被保险人物化流动资产最近【12个月】的平均账面余额投保。

9.家财险保险费率通产按房屋结构等级分为不同的档次,如果将盗窃风险列入基本保险责任范围,保险费率为【3‰-5‰】10.仅承保火灾、雷击、爆炸、飞行物体及其他空中运动物体坠落等风险责任的是【利润损失保险】11.不属于家财险可保财产的是【正处于危险状况的财产】12.定期还本家财险,又称家财两全险,是兼具家财险保险和满期还本双重性质的家庭财产保险业务,其特点是【利息抵充保险费定期还本保险期限多样化】13.有关全损赔偿金额的计算的说法,错误的是【如保险合同是不定值保险,且实际价值低于保险全额,则按实际价值赔付】14.毛利润损失用公式表示为【毛利润损失=(标准营业额-实际赔偿其内的营业额)×毛利润】15.责任保险费率的指定依据是【各种责任保险的风险大小及损失率的高低】16.在国际上,通常hi将整个保险业划分为【广义财险和狭义财险】17.团体家财险,是以团体为投保单位,以【该团体职工】为被保险人并承保家庭财产的家财险业务。

财产保险的保障范围

财产保险的保障范围财产保险是指投保人根据合同约定,向保险人交付保费,保险人按保险合同的约定对所承保的财产及其有关利益因自然灾害或意外事故造成的损失承担赔偿责任的保险。

下面我们来了解一下财产保险的保障范围。

一、房屋、建筑物及室内装潢在财产保险中,房屋、建筑物及室内装潢是常见的承保项目。

保险人会为这些财产提供保障,使其免受火灾、雷击、风灾、雨灾等自然灾害和意外事故的损害。

此外,如果房屋、建筑物及室内装潢由于盗窃行为而被破坏,保险公司也会承担相应的赔偿责任。

二、机器设备及其他生产工具机器设备及其他生产工具是企业生产和运营的重要资产,为这些财产提供保障是财产保险的重要内容之一。

保险公司会为这些财产提供各种保险项目,如机器损坏险、机器责任险等,以保障被保险人的财产安全。

三、原材料、半成品、成品原材料、半成品、成品是企业生产和销售的重要环节,这些财产的安全与否直接关系到企业的经济效益。

因此,保险公司会为这些财产提供各种保险项目,如盗窃险、运输保险等,以保障被保险人的财产安全。

四、车辆及责任险车辆是家庭和企业常用的交通工具,车辆保险是财产保险的重要组成部分。

在车辆保险中,保险公司会为车辆提供各种保险项目,如车辆损失险、第三者责任险等,以保障车辆的安全。

此外,对于企业的责任险,保险公司也会提供相应的保障。

在发生意外事故时,如果被保险人因该事故需要承担法律责任,保险公司会按照合同约定进行赔偿。

五、农作物农作物是农民的主要经济来源之一,对于农民来说,保护农作物是至关重要的。

因此,在财产保险中,保险公司会为农作物提供相应的保障。

农民可以根据自己的需要选择不同的保险项目,如农作物损失险等。

六、综合保障除了以上提到的各种财产保障外,保险公司还提供综合保障服务。

被保险人可以根据自己的实际情况和需要选择不同的保险项目,以获得全面的财产保障。

总之,财产保险是为个人和企业提供财产安全保障的一种重要方式。

在选择保险公司和保险项目时,被保险人应该根据自己的实际情况和需要认真考虑,以确保自己的财产安全。

财产保险综合险

财产保险综合险财产保险综合险是中国人民财产保险股份有限公司专为企事业单位提供保障的一个险种。

任何属于被保险人所有或与他人共有而由被保险人负责的财产、由被保险人经营管理或替他人保管的财产、其他具有法律上承认的与被保险人有经济利害关系的财产都可在保险标的范围内。

投保金银珠宝等珍贵物品须事先与人保财险公司进行特别约定,但有价证券等不在本保险范围内。

在本保险项下,人保财险对火灾、爆炸、雷击、暴雨、等原因造成保险财产的损失承担赔偿责任,但对由于地震、被保险人故意行为等原因造成保险财产的损失不承担赔偿责任。

被保险人需履行一定的义务,这是人保财险承担赔偿责任的前提条件。

在投保了财产险综合险的基础上,可与人保财险协商加批若干附加条款。

财产一切险财产一切险的保险财产及费用一般可包括:建筑物(包括装修)、机器设备、办公用品、仓储物品、清除残骸费用、灭火费用等。

财产一切险的保障程度比较宽。

被保险人遵守保险单中的各项约定,是人保财险公司承担赔偿责任的先决条件。

在投保了财产一切险的基础上,经与人保财险公司协商一致,可由人保财险公司加批若干附加条款,以增加对被保险人的保障程度。

财产险基本险条款财产保险基本险是中国人民财产保险股份有限公司专为企事业单位提供保障的一个险种。

任何属于被保险人所有或与他人共有而由被保险人负责的财产、由被保险人经营管理或替他人保管的财产、其他具有法律上承认的与被保险人有经济利害关系的财产都可在保险标的范围内。

投保金银珠宝等珍贵物品须事先与人保财险公司进行特别约定,但有价证券等不在本保险范围内。

在本保险项下,人保财险对火灾、爆炸、雷击等原因造成保险财产的损失承担赔偿责任,但对由于暴雨、洪水、台风、暴风、龙卷风、雪灾、雹灾、冰凌、泥石流、崖崩、滑坡、水暖管爆裂、抢劫、盗窃、被保险人故意行为等原因造成保险财产的损失不承担赔偿责任。

被保险人需履行一定的义务,这是人保财险承担赔偿责任的前提条件。

紫金财产保险股份有限公司电网财产一切险附加险条款

紫金财产保险股份有限公司电网财产一切险附加险条款本附加条款是电网财产一切险条款的附加险条款,本附加险条款未约定事项,以主险条款为准;主险条款与本附加险条款相抵触之处,以本附加险条款为准。

投保人可以选择其中的某一个、某几个或全部附加险条款投保。

一、扩展类K01 电网财产盗窃、抢劫扩展条款K02 地震扩展条款K03 财产保险地震责任扩展条款K04 水箱、水管爆裂扩展条款K05 罢工、暴乱及民众骚乱扩展条款K06 自动喷淋系统水损扩展条款K07 玻璃破碎扩展条款AK08 玻璃破碎扩展条款BK09 露天存放及简易建筑内财产扩展条款AK10 露天存放及简易建筑内财产扩展条款BK11 锅炉、压力容器扩展条款K12 建筑物变动扩展条款K13 灭火费用扩展条款AK14 灭火费用扩展条款BK15 消防队灭火费用扩展条款K16 临时保护措施扩展条款K17 清理残骸费用扩展条款K18 专业费用扩展条款K19 特别费用扩展条款K20 公共当局扩展条款K21 临时移动扩展条款K22 增加资产扩展条款AK23 增加资产扩展条款BK24 其他物品条款K25 自动升值扩展条款K26 电路电器设备损失条款K27 电气损害条款K28 防止损失扩大条款K29 建筑物变动条款K30 建筑物外部附属设施扩展条款K31 水暖管爆裂条款K32 临时移动条款K33 索赔费用条款K34 临时修理条款K35 超负荷等扩展条款二、规范/解释类G01 自动恢复保险金额条款G02 重置价值条款G03 定值保险条款G04 错误和遗漏条款G05 不受控制条款G06 不使失效条款G07 72小时条款G08 指定公估人条款G09 预付赔款条款AG10 预付赔款条款BG11 索赔单据条款G12 紧急抢险条款G13 50/50条款G14 分期付费条款AG15 分期付费条款B一、扩展类K01 电网财产盗窃、抢劫扩展条款经双方同意,鉴于被保险人已缴付了附加的保险费,由于第三方通过不合法手段窃取保险标的,并经公安部门证明确系盗窃或抢劫行为造成保险标的的损失,保险人按照本保险合同的约定负责赔偿。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1

财产保险附加盗窃险

一、本公司对加保盗窃险的财产,在保险期限内因被抢劫、偷窃或盗贼暴

力入侵保险财产存放处所(以下简称"盗窃")而造成的灭失或损坏(以下简称"

损失")负责赔偿。

加保盗窃险的财产,除特别约定并在保单或批单上载明者外,不包括本公

司财产保险条款第一条所列的特约保险财产。

二、本公司对下列各项,不负责赔偿:

1.被保险人或其代表的故意行为或重大过失造成保险财产的损失;

2.被保险人的家属或雇用人员或同住人或寄宿人盗窃或纵容他人盗窃保险

财产造成的损失;

3.在保险财产存放处所无人居住或看管超过七天的情况下保险财产被盗窃

而造成的损失;

4.在发生地震、洪水等自然灾害时保险财产被盗窃而造成的损失;

5.在发生火灾时保险财产被盗窃而造成的损失;

6.对保险财产进行盘点时发现的短缺或损坏。

三、保险财产若遭盗窃,被保险人应保护现场并立即向公安部门报案,追

查损失财物,同时应立即通知本公司,并在本公司认为有必要派员进行现场调

查时,给予便利。

被保险人应在通知本公司后十天内提出索赔。

四、被保险人索赔时应提供下列单证:

1.保险财产被盗窃的事实经过报告;

2

2.向公安部门报案的报告副本;

3.损失清单及有关帐册、单据;

4.其他本公司认为必要的单证。

如发现被保险人提供的单证有任何虚假、欺骗或夸大时,本公司对该项索

赔不负赔偿责任。

五、本保险是本公司财产保险的附加险。本条款与财产保险条款的任何条

文有抵触时,以本条款为准。本条款未规定之处,按财产保险条款办理。