执行行政事业会计制度单位的主要会计报表

《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》有关衔接问题的处理规定

附件1:《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》有关衔接问题的处理规定我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

目前执行《行政单位会计制度》(财库〔2013〕218号,以下简称原制度)的单位,自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对单位执行新制度的有关衔接问题规定如下:一、新旧制度衔接总要求(一)自2019年1月1日起,单位应当严格按照新制度的规定进行会计核算、编制财务报表和预算会计报表。

(二)单位应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(见附表1、附表2)。

2.按照新制度设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(行政单位新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

4.按照登记及调整后新账的各会计科目余额,编制2019年1月1日的科目余额表,作为新账各会计科目的期初余额。

5.根据新账各会计科目期初余额,按照新制度编制2019年1月1日资产负债表。

(三)及时调整会计信息系统。

单位应当按照新制度要求对原有会计信息系统进行及时更新和调试,实现数据正确转换,确保新旧账套的有序衔接。

二、财务会计科目的新旧衔接(一)将2018年12月31日原账会计科目余额转入新账财务会计科目1.资产类(1)“库存现金”、“零余额账户用款额度”、“财政应返还额度”、“应收账款”、“预付账款”、“无形资产”、“公共基础设施”、“政府储备物资”、“受托代理资产”、“待处理财产损溢”科目新制度设置了“库存现金”、“零余额账户用款额度”、“财政应返还额度”、“应收账款”、“预付账款”、“无形资产”、“公共基础设施”、“政府储备物资”、“受托代理资产”、“待处理财产损溢”科目,其核算内容与原账的上述相应科目的核算内容基本相同。

财政部关于下发《行政事业单位会计决算报告制度》的通知-财统[2002]4号

![财政部关于下发《行政事业单位会计决算报告制度》的通知-财统[2002]4号](https://img.taocdn.com/s3/m/0d6c15db0d22590102020740be1e650e52eacfd4.png)

财政部关于下发《行政事业单位会计决算报告制度》的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 财政部关于下发《行政事业单位会计决算报告制度》的通知党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,各人民团体,有关中央管理企业(集团),各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局:为进一步加强我国行政事业单位各项资金和会计信息管理工作,规范行政事业单位会计决算行为,提高会计信息质量,保证行政事业单位会计决算报告工作顺利进行,促进建立科学、规范的行下事业单位会计决算报告工作体系,依据《中华人民共和国会计法》、《中华人民共和国预算法》、以及行政事业单位财务会计管理的有关规章制度,我们制定了《行政事业单位会计决算报告制度》,现印发给你们,请认真遵照执行。

执行中如果遇到问题,请及时向我部反映。

附件:行政事业单位会计决算报告制度中华人民共和国财政部二00二年三月五日行政事业单位会计决算报告制度第一章总则第一条为进一步加强行政事业单位各项资金和会计信息管理工作,规范行政事业单位会计决算行为,保证会计决算信息质量,根据《中华人民共和国会计法》、《中华人民共和国预算法》、《行政单位会计制度》、《事业单位会计制度》、《行政单位财务规则》和《事业单位财务规则》等法律规章,制定本制度。

第二条行政事业单位会计决算报告制度的主要内容包括行政事业单位会计决算报告的编制范围、编制内容、工作组织、填报审核、汇总上报、质量核查及数据资料管理等方面的工作规范。

第三条本制度所称行政事业单位会计决算报告指行政事业单位在每个会计年度终了,根据财政部门决算编审要求,在日常会计核算的基础上编制的、综合反映本单位财务收支状况和各项资金管理状况的总结性文件。

国有林场与苗圃执行《政府会计制度——行政事业单位会计科目和报表》解读(二)

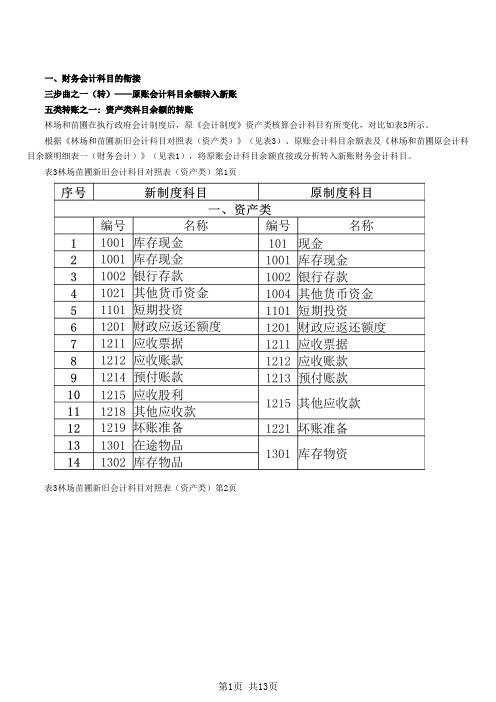

一、财务会计科目的衔接三步曲之一(转)——原账会计科目余额转入新账:五类转账之一资产类科目余额的转账林场和苗圃在执行政府会计制度后,原《会计制度》资产类核算会计科目有所变化,对比如表所示。

33根据《林场和苗圃新旧会计科目对照表(资产类)》(见表)、原账会计科目余额表及《林场和苗圃原会计科1目余额明细表一(财务会计)》(见表),将原账会计科目余额直接或分析转入新账财务会计科目。

31表林场苗圃新旧会计科目对照表(资产类)第页32表林场苗圃新旧会计科目对照表(资产类)第页33表林场苗圃新旧会计科目对照表(资产类)第页:五类转账之一资产类科目余额的转账(一)“库存现金”(或“现金”)、“银行存款”、“其他货币资金”、“短期投资”、“财政应返还额度”、“应收票据”、“应收账款”、“预付账款”、“坏账准备”、“待摊费用”、“无形资产”、“待处理财产损溢”科目新制度设置了“库存现金”、“银行存款”、“其他货币资金”、“短期投资”、“财政应返还额度”、 “应收票据”、“应收账款”、“预付账款”、“坏账准备”、“待摊费用”、“无形资产”、“待处理财产损溢”科目,其核算内容与原账的上述相应科目的核算内容基本相同。

转账时,应当将原账的上述科目余额直接转入新账的相应科目。

其中,还应当将原账的“库存现金”、“银行存款”科目余额中属于新制度规定受托代理资产的金额,分别转入新账 “库存现金”、“银行存款”科目下的“受托代理资产”明细科目。

(二)“内部往来”科目有的林场在原账中使用“内部往来”科目,作为本单位内部核算科目,核算本单位内部各单位之间的往来款项,不在本单位的会计报表中反映。

新旧衔接时不对原账的“内部往来”科目余额进行处理。

(三)“其他应收款”科目新制度设置“其他应收款”科目,该科目的核算内容与原账的“其他应收款”科目的核算内容基本相同。

转账时,应当将原账的“其他应收款”科目余额转入新账的“其他应收款”科目。

如果原账的“其他应收款”科目余额有应收股利,还应当将原账的“其他应收款”科目余额中应收股利的金额,转入新账的“应收股利”科目。

关于基层医疗机构执行政府会计制度—行政事业单位会计科目和报表的衔接规定

关于基层医疗机构执行政府会计制度—行政事业单位会计科目和报表的衔接规定Revised by Hanlin on 10 January 2021附件2:关于基层医疗卫生机构执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

目前执行《基层医疗卫生机构会计制度》(财会〔2010〕26号,以下简称原制度)的基层医疗卫生机构,自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对基层医疗卫生机构执行新制度及《关于基层医疗卫生机构执行<政府会计制度——行政事业单位会计科目和报表>的补充规定》(以下简称补充规定)的有关衔接问题规定如下:一、新旧制度衔接总要求(一)自2019年1月1日起,基层医疗卫生机构应当严格按照新制度及补充规定进行会计核算、编制财务报表和预算会计报表。

(二)基层医疗卫生机构应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(参见附表1、附表2)。

2.按照新制度及补充规定设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(基层医疗卫生机构新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

4.按照登记及调整后新账的各会计科目余额,编制2019年1月1日的科目余额表,作为新账各会计科目的期初余额。

5.根据新账各会计科目期初余额,按照新制度及补充规定编制2019年1月1日资产负债表。

(三)及时调整会计信息系统。

关于医院执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定(1)

附件2:关于医院执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

原执行《医院会计制度》(财会〔2010〕27号,以下简称原制度)的公立医院(以下简称医院),自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对医院执行新制度及《关于医院执行<政府会计制度——行政事业单位会计科目和报表>的补充规定》(以下简称补充规定)的有关衔接问题规定如下:一、新旧制度衔接总要求(一)自2019年1月1日起,医院应当严格按照新制度及补充规定进行会计核算、编制财务报表和预算会计报表。

(二)医院应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(参见附表1、附表2)。

2.按照新制度及补充规定设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(医院新旧会计制度转账、登记新账科目对照表参见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

4.按照登记及调整后新账的各会计科目余额,编制2019年1月1日的科目余额表,作为新账各会计科目的期初余额。

5.根据新账各会计科目期初余额,按照新制度及补充规定编制2019年1月1日资产负债表。

(三)及时调整会计信息系统。

医院应当按照新制度及补充规定要求对原有会计信息系统进行及时更新和调试,实现数据正确转换,确保新旧账套的有序衔接。

二、财务会计科目的新旧衔接(一)将2018年12月31日原账会计科目余额转入新账财务会计科目1.资产类(1)“库存现金”、“银行存款”、“其他货币资金”、“财政应返还额度”、“短期投资”、“坏账准备”、“待摊费用”、“固定资产”、“无形资产”、“长期待摊费用”、“待处理财产损溢”科目新制度设置了“库存现金”、“银行存款”、“其他货币资金”、“财政应返还额度”、“短期投资”、“坏账准备”、“待摊费用”、“固定资产”、“无形资产”、“长期待摊费用”、“待处理财产损溢”科目,其核算内容与原账的上述相应科目的核算内容基本相同。

关于医院执行《政府会计制度—行政事业单位会计科目和报表》的补充规定

附件1:关于医院执行《政府会计制度——行政事业单位会计科目和报表》的补充规定根据《政府会计准则——基本准则》,结合行业实际情况,现就公立医院1(以下简称医院)执行《政府会计制度——行政事业单位会计科目和报表》(以下简称新制度)做出如下补充规定:一、关于在新制度相关一级科目下设置明细科目(一)医院应当在新制度规定的“1212应收账款”科目下设置如下明细科目:1.“121201 应收在院病人医疗款”科目,核算医院因提供医疗服务而应向在院病人收取的医疗款。

2.“121202 应收医疗款”科目,核算医院因提供医疗服务而应向医疗保险机构、门急诊病人、出院病人等收取的医疗款,应当按照医疗保险机构、门急诊病人、出院病人等进行1本规定所指公立医院包括中华人民共和国境内各级各类独立核算的公立医院,含综合医院、中医院、中西医结合医院、民族医院、专科医院、门诊部(所)、疗养院等,不包括城市社区卫生服务中心(站)、乡镇卫生院等基层医疗卫生机构。

明细核算。

医院应当在本科目下设置如下明细科目:(1)“12120201 应收医保款”科目,核算医院因提供医疗服务而应向医疗保险机构收取的医疗款。

(2)“12120202 门急诊病人欠费”科目,核算门急诊病人应付未付医疗款。

(3)“12120203 出院病人欠费”科目,核算出院病人应付未付医疗款。

3.“121203 其他应收账款”科目核算医院除应收在院病人医疗款、应收医疗款以外的其他应收账款,如医院因提供科研教学等服务、按合同或协议约定应向接受服务单位收取的款项。

(二)医院应当在新制度规定的“1219坏账准备”科目下设置如下明细科目:1.“121901 应收账款坏账准备”科目,核算医院按规定对“应收账款——应收医疗款”、“应收账款——其他应收账款”提取的坏账准备。

2.“121902 其他应收款坏账准备”科目,核算医院按规定对其他应收款提取的坏账准备。

(三)医院应当在新制度规定的“1302 库存物品”科目下设置“130201 药品”、“130202 卫生材料”、“130203 低值易耗品”、“130204 其他材料”和“130205成本差异”明细科目。

关于基层医疗机构执行《政府会计制度—行政事业单位会计科目和报表》的衔接规定

附件2:关于基层医疗卫生机构执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

目前执行《基层医疗卫生机构会计制度》(财会〔2010〕26号,以下简称原制度)的基层医疗卫生机构,自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对基层医疗卫生机构执行新制度及《关于基层医疗卫生机构执行<政府会计制度——行政事业单位会计科目和报表>的补充规定》(以下简称补充规定)的有关衔接问题规定如下:一、新旧制度衔接总要求(一)自2019年1月1日起,基层医疗卫生机构应当严格按照新制度及补充规定进行会计核算、编制财务报表和预算会计报表。

(二)基层医疗卫生机构应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(参见附表1、附表2)。

2.按照新制度及补充规定设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(基层医疗卫生机构新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

4.按照登记及调整后新账的各会计科目余额,编制2019年1月1日的科目余额表,作为新账各会计科目的期初余额。

5.根据新账各会计科目期初余额,按照新制度及补充规定编制2019年1月1日资产负债表。

(三)及时调整会计信息系统。

基层医疗卫生机构应当按照新制度及补充规定要求对原有会计信息系统进行及时更新和调试,实现数据正确转换,确保新旧账套的有序衔接。

二、财务会计科目的新旧衔接(一)将2018年12月31日原账会计科目余额转入新账财务会计科目1.资产类(1)“库存现金”、“银行存款”、“其他货币资金”、“财政应返还额度”、“固定资产”、“无形资产”科目新制度设置了“库存现金”、“银行存款”、“其他货币资金”、“财政应返还额度”、“无形资产”科目,其核算内容与原账的上述相应科目的核算内容基本相同。

关于医院执行《政府会计制度 行政事业单位会计科目和报表》的衔接规定

附件2:关于医院执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

原执行《医院会计制度》(财会〔2010〕27号,以下简称原制度)的公立医院(以下简称医院),自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对医院执行新制度及《关于医院执行<政府会计制度——行政事业单位会计科目和报表>的补充规定》(以下简称补充规定)的有关衔接问题规定如下:一、新旧制度衔接总要求(一)自2019年1月1日起,医院应当严格按照新制度及补充规定进行会计核算、编制财务报表和预算会计报表。

(二)医院应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(参见附表1、附表2)。

2.按照新制度及补充规定设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(医院新旧会计制度转账、登记新账科目对照表参见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

4.按照登记及调整后新账的各会计科目余额,编制2019年1月1日的科目余额表,作为新账各会计科目的期初余额。

5.根据新账各会计科目期初余额,按照新制度及补充规定编制2019年1月1日资产负债表。

(三)及时调整会计信息系统。

医院应当按照新制度及补充规定要求对原有会计信息系统进行及时更新和调试,实现数据正确转换,确保新旧账套的有序衔接。

二、财务会计科目的新旧衔接(一)将2018年12月31日原账会计科目余额转入新账财务会计科目1.资产类(1)“库存现金”、“银行存款”、“其他货币资金”、“财政应返还额度”、“短期投资”、“坏账准备”、“待摊费用”、“固定资产”、“无形资产”、“长期待摊费用”、“待处理财产损溢”科目新制度设置了“库存现金”、“银行存款”、“其他货币资金”、“财政应返还额度”、“短期投资”、“坏账准备”、“待摊费用”、“固定资产”、“无形资产”、“长期待摊费用”、“待处理财产损溢”科目,其核算内容与原账的上述相应科目的核算内容基本相同。

关于印发《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》《事业单位会计制度》有关

●政策法规

关于印发 《政府会计制度———行政事业 单位会计科目和报表》 与 《行政单位

会计制度》 《事业单位会计制度》 有关衔接问题处理规定的通知

○财会 〔2018〕3号

党中央有关部门,国务院各部委、各直属 机构,全国人大常委会办公厅,全国政协办公 厅,高法院,高 检 院, 各 民 主 党 派 中 央, 有 关 人民团体,各 省、 自 治 区、 直 辖 市、 计 划 单 列 市财政厅 (局),新疆生产建设兵团财政局:

目。转账时,单位应当将原账 “银行存款” 科 目中核算的属于新制度规定的其他货币资金的 金额,转入新账的 “其他货币资金” 科目;将 原账 “银行存款” 科目余额减去其中属于其他 货币资金金额后的差额,转入新账的 “银行存 款” 科目。其中,还应当将原账 “银行存款” 科目余额中属于新制度规定受托代理资产的金 额,转入新账 “银行存款” 科目下的 “受托代 理资产” 明细科目。

二、财务会计科目的新旧衔接

(一) 将 2018年 12月 31日原账会计科目 余额转入新账财务会计科目

1.资产类 (1) “库存现金”、 “零余额账户用款额 度”、“财政应返还额度”、“应收账款”、“预付 账款”、“无形资产”、“公共基础设施”、“政府 储备物资”、“受托代理资产”、 “待处理财产损 溢” 科目 新制度设置了 “库存现金”、 “零余额账户 用款额度”、“财政应返还额度”、“应收账款”、 “预付账款”、 “无形资产”、 “公共基础设施”、 “政府储备物资”、 “受托代理资产”、 “待处理 财产损溢” 科目,其核算内容与原账的上述相 应科目的核算内容基本相同。转账时,单位应 当将原账的上述科目余额直接转入新账的相应 科目。其中,还应当将原账的 “库存现金” 科 目余额中属于新制度规定受托代理资产的金额, 转入新账 “库存现金” 科目下的 “受托代理资 产” 明细科目。 (2) “银行存款” 科目 新制度设置了 “银行存款” 和 “其他货币 资金” 科 目,原 制 度 设 置 了 “银 行 存 款” 科 ·30·

2019年关于医院执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定().doc

附件2:关于医院执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定我部于2017 年10 月24 日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25 号,以下简称新制度)。

原执行《医院会计制度》(财会〔2010〕27 号,以下简称原制度)的公立医院(以下简称医院),自2019 年1月1 日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对医院执行新制度及《关于医院执行<政府会计制度——行政事业单位会计科目和报表>的补充规定》(以下简称补充规定)的有关衔接问题规定如下:一、新旧制度衔接总要求(一)自2019 年1月1日起,医院应当严格按照新制度及补充规定进行会计核算、编制财务报表和预算会计报表。

(二)医院应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:1.根据原账编制2018 年12 月31 日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(参见附表1、附表2)。

2.按照新制度及补充规定设立2019 年1 月1 日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(医院新旧会计制度转账、登记新账科目对照表参见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

4.按照登记及调整后新账的各会计科目余额,编制2019年1 月1 日的科目余额表,作为新账各会计科目的期初余额。

5.根据新账各会计科目期初余额,按照新制度及补充规定编制2019 年1 月1 日资产负债表。

(三)及时调整会计信息系统。

医院应当按照新制度及补充规定要求对原有会计信息系统进行及时更新和调试,实现数据正确转换,确保新旧账套的有序衔接。

二、财务会计科目的新旧衔接(一)将2018 年12 月31 日原账会计科目余额转入新账财务会计科目1.资产类(1)“库存现金”、“银行存款”、“其他货币资金”、“财政应返还额度”、“短期投资”、“坏账准备”、“待摊费用”、“固定资产”、“无形资产”、“长期待摊费用”、“待处理财产损溢”科目新制度设置了“库存现金”、“银行存款”、“其他货币资金”、“财政应返还额度”、“短期投资”、“坏账准备”、“待摊费用”、“固定资产”、“无形资产”、“长期待摊费用”、“待处理财产损溢”科目,其核算内容与原账的上述相应科目的核算内容基本相同。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(一)执行《行政事业会计制度》单位的主要会计报表 收入支出决算总表 财决01

编制单位: 金额单位:元 收入 支出 项目 决算数 项目(按功能分类) 决算数 项目(按经济分类) 决算数

栏次 1 栏次 2 栏次 3 一、财政拨款 一、一般公共服务 一、基本支出和项目支 其中:政府性基金 二、外交 工资福利支出 二、行政单位预算外资金收入 三、国防 商品和服务支出 三、上级补助收入 四、公共安全 对个人和家庭的 四、事业收入 五、教育 对企事业单位的 其中:事业单位预算外资金 六、科学技术 赠与 五、经营收入 七、文化体育与传媒 基本建设支出 六、附属单位缴款 八、社会保障和就业 其他资本性支出 七、其他收入 九、社会保险基金支出 贷款转贷及产权 其中:从其他部门取得的财 十、医疗卫生 其他支出 非本级财政拨款 十一、环境保护 二、上缴上级支出 十二、城乡社区事务 三、经营支出 十三、农林水事务 四、对附属单位补助支 十四、交通运输 十五、工业商业金融等 十六、其他支出 十七、转移性支出 本年收入合计 本年支出合计 用事业基金弥补收支差额 结余分配 上年结余 交纳所得税 基本支出结余 提取职工福利基金 其中:财政拨款结余 转入事业基金 项目支出结余 其他 其中:财政拨款结余 年末结余 经营结余 基本支出结余 其中:财政拨款结余 项目支出结余 其中:财政拨款结余 经营结余 合计 合计 支出决算明细表 编制单位: 金额单位:元

项目 金额单位:元 工资福利支出 支出功能分类科目编码 科目名称 小计 基本 工资 津贴 补贴 奖金 社会保 障缴费 伙食费 伙食补助费

绩效工资 其他工资

福利支出

类 款 项 栏次 1 2 3 4 5 6 7 8 9 10 合计 201 一般公共服务

支出决算明细表(续1)

商品和服务支出

小计 办公费 印刷费 咨询费 手续费 水费 电费 邮电费 取暖费 物业管理费 交通费 差旅费 出国费 维修 护 费 租赁费 会议费 培训费 招待费 专用材料费 被装购置费 专用燃料费 劳务费 委托业务费 工会经费

福利费

其他商品

和服务支出 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36

支出决算明细表(续2) 对个人和家庭的补助 小计 离休费 退休费 退职(役)费 抚恤金 生活补助 救济费 医疗费 助学金 奖励金 生产 补贴 住房 公积金 提租 补贴 购房 补贴 其他对个人和 家庭的补助支出

37 38 39 40 41 42 43 44 45 46 47 48 49 50 51

20105 统计信息事务 2010501 行政运行

2010502 一般行政管理事务 2010505 专项统计业务 2010506 统计管理 2010507 专项普查活动 2010508 统计抽样调查 2010550 事业运行

2010599 其他统计信息事务支出

20117 质量技术监督与检验检疫事务

2011799 其他质量技术监督与检验检疫事务支出 20129 群众团体事务

2012999 其他群众团体事务支出 210 医疗卫生 21004 医疗保障 2100401 行政单位医疗 2100402 事业单位医疗 211 环境保护 21104 自然生态保护 2110401 生态保护 213 农林水事务 21301 农业

2130133 农民收入统计与负担监测

215 工业商业金融等事务 21509 商业流通事务

2150999 其他商业流通事务支出 资产负债表 财决08表 编制单位: 金额单位:元

行政单位 行次 年初数 年末数 事业单位 行次 年初数 年末数 企业化管理事业单位 行次

年初数 年

末数 栏次 1 2 栏次 3 4 栏次 5 6

一、资产合计 1 一、资产合计 51 一、资产合计 101 现金 2 流动资产 52 流动资产 102 银行存款 3 其中:现金 53 货币资金 103 其中:外币存款 4 银行存款 54 短期投资 104 有价证券 5 应收票据 55 应收票据 105 其中:国债 6 应收账款 56 应收账款 106 暂付款 7 预付账款 57 应收补贴款 107 库存材料 8 其他应收款 58 存货 108 固定资产 9 材料 59 其他流动资产 109 财政应返还额度 10 产成品 60 长期投资 110 11 对外投资 61 固定资产原值 111 12 固定资产原值 62 减:累计折旧 112 13 减:累计折旧 63 固定资产净值 113 14 固定资产净值 64 减:固定资产减值准备 114 15 无形资产 65 固定资产净额 115 16 财政应返还额度 66 工程物资 116 17 其他 67 在建工程 117 二、预拨下年经费 18 二、预拨下年补助 68 固定资产清理 118

19 三、地勘工作支出合计 69 待处理固定资产净损失 119 三、基本建设资金占用合计 20 四、基本建设资金占用合计 70 无形资产 120

21 71 递延税款借项 121 资产部类合计 22 资产部类合计 72 其他 122 23 73 123 四、负债合计 24 五、负债合计 74 二、负债合计 124 应缴预算款 25 借入款项 75 流动负债 125 应缴财政专户款 26 其中:银行贷款 76 短期借款 126 暂存款 27 应付票据 77 应付票据 127 应付工资(离退休费) 28 应付账款 78 应付账款 128

应付地方(部门)津贴补贴 29 预收账款 79 应付工资 129

应付其他个人收入 30 其他应付款 80 应付福利费 130 31 应缴预算款 81 应交税金 131 32 应缴财政专户款 82 其他流动负债 132 33 应交税金 83 长期负债 133 34 应付工资(离退休费) 84 递延税款贷项 134

35 应付地方(部门)津贴补贴 85 其他 135 36 应付其他个人收入 86 136 37 87 137 五、净资产合计 38 六、净资产合计 88 三、少数股东权益 138 固定基金 39 事业基金 89 139 结余 40 其中:一般基金 90 四、所有者权益合计 140 基本支出结余 41 固定基金 91 实收资本(股本) 141 项目支出结余 42 专用基金 92 其中:国家资本 142 43 经营结余 93 资本公积 143 44 其他净资产 94 盈余公积 144 45 95 未分配利润 145 六、预收下年经费 46 七、预收下年补助 96 146 47 八、地勘工作收入合计 97 147 七、基本建设资金来源合计 48 九、基本建设资金来源合计 98 148

49 其中:基建借款 99 149 负债部类合计 50 负债部类合计 100 150 下面是执行《行政事业会计制度》单位填G604表《非企业单位普查表》财务指标资料取得渠道说明:

法人单位名称: 组织机构代码: —

非企业单位普查表

2008年

表 号:G 6 0 4 表

制表机关:国 家 统 计 局 国务院经济普查办公室 文 号:国 统 字(2008)105号 有效期至:2009年12月

一、行政事业单位财务指标

指 标 名 称 代码 本年实际 甲 乙 指标取得渠道说明

1.固定资产原价 G01 取自《资产负债表》中的“固定资产原值”年末数

2.本年收入合计 G02 取自《收入支出决算总表》中的“本年收入合计”决算数

其中:财政拨款 G03 取自《收入支出决算总表》中的“财政拨款”决算数

事业收入 G04 取自《收入支出决算总表》中的“事业收入”决算数

经营收入 G05 取自《收入支出决算总表》中的“经营收入”决算数

3.本年支出合计 G06 取自《收入支出决算总表》中的“本年支出合计”决算数

其中:工资福利支出 G07 取自《支出决算明细表》中的“工资福利支出”项小计数

商品和服务支出 G08 取自《支出决算明细表》中的“商品和服务支出”项小计数

其中:取暖费(降温费) G09 取自《支出决算明细表》中的“商品和服务支出”项内的“取暖费”

劳务费 G10 取自《支出决算明细表》中的“商品和服务支出”项内的“劳务费”

差旅费 G11 取自《支出决算明细表》中的“商品和服务支出”项内的“差旅费”

出国费 G12 取自《支出决算明细表》中的“商品和服务支出”项内的“出国费”

工会经费 G13 取自《支出决算明细表》中的“商品和服务支出”项内的“工会经费”

福利费 G14 取自《支出决算明细表》中的“商品和服务支出”项内的“福利费”

对个人和家庭的补助 G15 取自《支出决算明细表》中的“对个人和家庭的补助”项小计数

其中:抚恤金 G16 取自《支出决算明细表》中的“对个人和家庭的补助”项内的“抚恤金”

生活补助 G17 取自《支出决算明细表》中的“对个人和家庭的补助”项内的“生活补助”

救济费 G18 取自《支出决算明细表》中的“对个人和家庭的补助”项内的“救济费”

助学金 G19 取自《支出决算明细表》中的“对个人和家庭的补助”项内的“助学金”

退职(役)费 G20 取自《支出决算明细表》中的“对个人和家庭的补助”项内的“退职(役)费”

4.经营支出 G21 取自《收入支出决算总表》中的“经营支出”决算数

5.经营税金 G22 根据实际情况计算,包括:营业税、城市维护建设税、资源税和教育费附加。

补充资料:全部从业人员年平均人数: 人(94) 指一年内平均从业人数,需计算取得。