生产性林木类生物资产会计计量问题的浅析

生物资产折旧问题浅析

生物资产折旧问题浅析作者:祁志华来源:《新农村》2011年第21期摘要:农业企业的生物资产在会计核算上主要分为初始计量的核算与后续计量的核算,本文主要对生物资产后续计量过程中关于生物资产的折旧问题做简要阐述。

关键词:生物资产后续计量成熟的生产性生物资产折旧生物资产是指与农业生产相关的有生命的动物和植物。

对于其在会计上的后续计量主要有采用成本模式和公允价值模式两种计量方式。

在我国,处于不同生长阶段的各类生物资产尚缺乏成熟的市场,公允价值有时难以取得,因此,生物资产准则规定一般采用历史成本对生物资产进行后续计量。

而在后续计量中就生物资产计提折旧的问题是不容忽视的。

站在会计核算的角度来看,生物资产通常分为消耗性生物资产、生产性生物资产和公益性生物资产三大类。

在这三类生物资产中主要是生产性生物资产涉及到提取折旧的问题,而生产性生物资产又具体分为成熟的生物资产与未成熟的生物资产,对于未成熟的生产性生物资产在后续计量时不提折旧只是计提减值准备,而成熟的生产性生物资产在后续计量时既要提取折旧,又要计提减值准备,而本文主要是对成熟的生产性生物资产计提折旧的问题作简要分析如下:通常情况下,农业企业成熟的生产性生物资产进入正常生产期后,可以多年连续稳定的产出农产品、提供劳务或出租。

因此,应当按期计提折旧,以与其给企业带来的经济利益流入相配比。

例如,已经开始挂果的苹果树的折旧额与从苹果树上采摘的苹果取得的收入相配比,役牛每期的折旧额与其犁地为企业带来的经济利益相配比等。

在对成熟的生产性生物资产具体核算时主要从以下方面着手。

一、确定需要计提折旧的生产性生物资产的范围当期增加的成熟生产性生物资产应当计提折旧,一旦提足折旧,不论能否继续使用,均不在计提折旧。

在此需要注意的问题是,以融资租入的生产性生物资产和以经营租赁方式租出的生产性生物资产,应当计提折旧;以融资租赁租出的生产性生物资产和以经营租赁方式租入的生产性生物资产,不应计提折旧。

《生物资产》会计准则若干问题的理解与分析

《生物资产》会计准则若干问题的理解与分析关于《《生物资产》会计准则若干问题的理解与分析》,是我们特意为大家整理的,希望对大家有所帮助。

摘要:2006年我国发布的第5号准则《生物资产》是一项全新的会计准则,生物资产具有较强的特殊性,有许多需要进一步探讨。

本文主要对准则中涉及的生物资产概念、类型、确认、计量、后续计量、信息披露等问题进行。

关键词:生物资产,会计准则2006年2月15日我国颁布了系列会计准则,包括1项基本会计准则、37项具体会计准则和1项首次执行会计准则的准则,其中第5号具体会计准则《生物资产》是一项全新的会计准则,该准则与其他准则一样,是在会计国际趋同的大背景下发布的,该准则借鉴和采用了国际会计准则第41号——农业(IAS41)的部分成果和,同时也结合我国特点,对生物资产的概念、分类、确认、计量及其信息披露等相关内容做出较为明确的规范。

本文结合我国《生物资产》会计准则的相关规定,对生物资产会计相关问题进行分析和探讨。

一、生物资产基本概念与类型划分(一)生物资产的基本概念及其缺陷生物资产,名称为Biological Asset,这一概念的提法和广泛使用始于国际会计准则委员会对农业准则的制订和颁布。

1994年6月,国际会计准则委员会理事会开始对农业项目的会计准则进行,在1999年7月公布第65号征求意见稿(ED65)中,提出了“生物资产”的概念,所谓生物资产就是指“活的动物和植物”,2000年发布的正式准则也沿用了这样的说法。

在我国《生物资产》会计准则发布前,一些学者对生物资产的概念做了探讨和分析,有的学者认为,生物资产是指企业拥有或控制的,能够用货币计量,预计会给企业带来利益的动物、植物和微生物。

生物资产的收获物(农产品),加工后的产品(农产品加工产品)不属于生物资产的范畴。

2004年财政部发布的《农业企业专业核算办法》中谈到:“本办法所称生物资产,指农业活动所涉及的活的动物或植物”,对活的动物和植物增加一个限定词,是“农业活动涉及的”,IAS41在后面的内容中提出了“农业活动”,因此该办法中的定义与IAS41的定义没有实质性的差异。

我国国有林场林木资产入账问题探讨

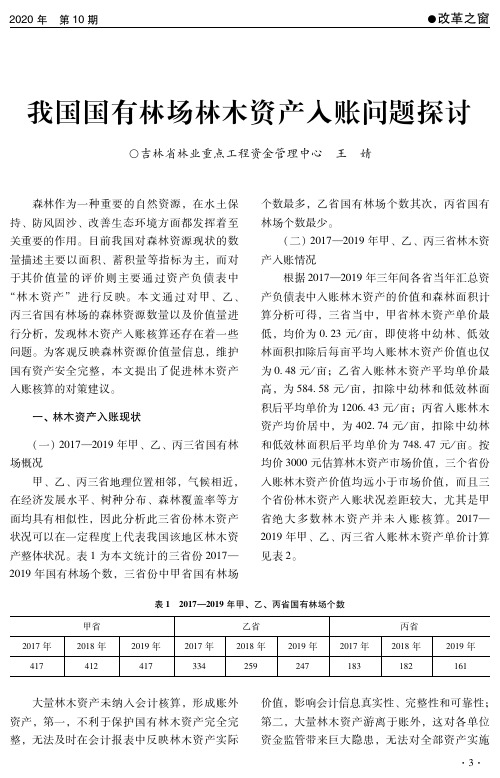

2020年 第10期●改革之窗我国国有林场林木资产入账问题探讨○吉林省林业重点工程资金管理中心 王 婧森林作为一种重要的自然资源,在水土保持、防风固沙、改善生态环境方面都发挥着至关重要的作用。

目前我国对森林资源现状的数量描述主要以面积、蓄积量等指标为主,而对于其价值量的评价则主要通过资产负债表中“林木资产”进行反映。

本文通过对甲、乙、丙三省国有林场的森林资源数量以及价值量进行分析,发现林木资产入账核算还存在着一些问题。

为客观反映森林资源价值量信息,维护国有资产安全完整,本文提出了促进林木资产入账核算的对策建议。

一、林木资产入账现状(一)2017—2019年甲、乙、丙三省国有林场概况甲、乙、丙三省地理位置相邻,气候相近,在经济发展水平、树种分布、森林覆盖率等方面均具有相似性,因此分析此三省份林木资产状况可以在一定程度上代表我国该地区林木资产整体状况。

表1为本文统计的三省份2017—2019年国有林场个数,三省份中甲省国有林场个数最多,乙省国有林场个数其次,丙省国有林场个数最少。

(二)2017—2019年甲、乙、丙三省林木资产入账情况根据2017—2019年三年间各省当年汇总资产负债表中入账林木资产的价值和森林面积计算分析可得,三省当中,甲省林木资产单价最低,均价为0 23元/亩,即使将中幼林、低效林面积扣除后每亩平均入账林木资产价值也仅为0 48元/亩;乙省入账林木资产平均单价最高,为584 58元/亩,扣除中幼林和低效林面积后平均单价为1206 43元/亩;丙省入账林木资产均价居中,为402 74元/亩,扣除中幼林和低效林面积后平均单价为748 47元/亩。

按均价3000元估算林木资产市场价值,三个省份入账林木资产价值均远小于市场价值,而且三个省份林木资产入账状况差距较大,尤其是甲省绝大多数林木资产并未入账核算。

2017—2019年甲、乙、丙三省入账林木资产单价计算见表2。

表1 2017—2019年甲、乙、丙省国有林场个数甲省乙省丙省2017年2018年2019年2017年2018年2019年2017年2018年2019年417412417334259247183182161大量林木资产未纳入会计核算,形成账外资产,第一,不利于保护国有林木资产完全完整,无法及时在会计报表中反映林木资产实际价值,影响会计信息真实性、完整性和可靠性;第二,大量林木资产游离于账外,这对各单位资金监管带来巨大隐患,无法对全部资产实施●改革之窗2020年 第10期有效监督;第三,林木资产未在账中体现,这无疑给私自变卖林木、毁坏林木提供可操作空间,容易造成国有资产流失,也容易形成单位“小金库”;第四,大量林木资产长期未纳入资产管理,不利于长效保护森林资源,对维护我国生态环境安全形成潜在影响。

林木类生物资产会计计量与报告研究——基于福建金森的案例分析

第15卷,第1辑,2016年Vol.15, No.1, 2016Accounting Forum林木类生物资产会计计量与报告研究﹡——基于福建金森的案例分析张卫民 涂 馨 李煜婷【摘 要】林木类生物资产不同于一般生物资产,其自然增值性和经营周期长的特性决定了在会计计量和报告方面具有一定的特殊性。

本文以福建金森林业股份有限公司为研究对象,对林木类生物资产计量和报告进行了案例研究,分析了林木类生物资产的历史成本计量模式和财务报表列报方式对企业财务信息的影响。

结果显示,历史成本计量模式在林木类生物资产经营周期内的多个会计期间没有对资产增值情况予以确认和计量,造成了资产账面价值低于实际价值、收获时产品毛利率虚高的经济后果;将林木类消耗性生物资产作为存货项目在财务报表列报,造成企业流动比率和存货周转率等财务指标失真,会计信息没有真实反映资产价值变化规律和经营成果。

针对存在的问题,本文从企业会计核算和会计准则的层面提出了林木类生物资产计量与报告的改进措施。

【关键词】林木类生物资产;生物资产会计准则;会计计量;财务报表列报收稿日期:2015-10-09基金项目:国家林业局软科学研究项目(2014-R09),国家社会科学基金项目(15ZDB160),国家林业局重点委托项目(林业企业会计核算指南和国营林场苗圃核算制度及模式的研究)。

作者简介:张卫民,男,博士,北京林业大学经济管理学院教授,博士生导师,zwm@;涂馨,女,硕士,北京林业大学财务处;李煜婷,女,北京林业大学会计系硕士研究生。

* 作者感谢审稿人和编辑部对本文的宝贵意见,但文责自负。

一、引言森林资源是林业企业的经营对象,林木类生物资产是林业企业的主要经营性资产。

近年来,随着经济发展,资源短缺问题成为企业发展的制约因素,一些以木材为原材料的制造业企业,如木材加工、家具制造、制浆造纸等涉林企业,为了保障原材料供应、保持竞争优势,投资上游森林资源产业,建立原料林基地。

浅议农业企业生物资产的账务处理

处理为 :

的、 或在将来收获为农产品的生物资产 , 包括生长 中的大 田作

物、 蔬菜 、 用材林 以及存 栏待售的牲畜等。理解 消耗性生物资

产 定 义 的关 键 是 持 有该 资 产 的 目的是 出售 或 在 将 来 收 获 为 农

处在于它们是有生命的资产 。 生产性生物资产是指为产出农产品 、提供 劳务或 出租等 目的而持有 的生物资产 , 包括经济林 、 薪炭林 、 产畜和役畜等。 生产. 洼生物资产具备 自我生长性 , 属于有生命的劳动手段 , 类 似于企业的固定资产。例如 , 果树可生产果品 , 产畜 能提供仔 畜, 役畜可供人使用进行 田间和运输作业 。与消耗性生物资产

100 60 元。入库时其账务处理为: 借: 原材料 ( 玉米种子 ) 贷: 银行存款 种子出库用于种植时 , 其账务处理为 : 借: 消耗性生物资产( 玉米 ) 贷: 原材料( 玉米种子 ) 10 0 6 0 10 0 60 10 0 6 0 10 0 60

售 的牲畜可 以屠宰。消耗性生物资产与企业一 般存货不 同之

奶牛 )或者是长期役用( , 如役畜 ) 。 公益性生物资产是指 以防护 、 环境保护为主要 目的的生物

资产, 包括防风固沙林、 风景林 、 水土保持林和水源涵养林 等。

在对生物资产进行确认时 , 必须 区分生产性生物资产 、 消

的必要支出共计 10 0 元。入库时的账务处理为: 0 00

补 了生物资产定义的不足 ,这样既保证了生物资产 的定义在 理论上的完整性 , 增强了会计准则的可操作性 。

二 、 关 的账 务 处理 相

生物资产准则在林业会计中的应用

生物资产准则在林业会计中的应用林业行业发展的主要生产要素是以其生物资产下的消耗性、生产性、公益性生物资产管理作为其核心主管业务项目。

因此,林业行业加强生物资产准则的科学应用,满足林业行业在林业市场中的多元化市场经营要求,其林业会计核算实务处理工作就显得至关重要。

基于此,主要结合林业行业在生物资产准则作为切入点,阐述了其会计核算特点与会计核算主要问题,并于此提出了林业行业相关组织机构应用生物资产准则的研究途径,以供参考。

标签:林业会计;林业行业;生物资产准则;会计核算D9在当前林业行业有关的生产、经营、组织活动中,以消耗性、生产性、公益性为主的生物资要素是其主营业务管理范畴。

其中,生产性生物资产多以微生物生产为主,包括蘑菇、银耳等微生物菌类种植加工经营;消耗性资产又以林地、景观等森林资源资产为主;公益性资产又以防护林建设、防风固沙、水土保持等资产经营为主。

由此可见,林业行业生产经营业务项目多元丰富。

所以,对于林业行业而言,其会计核算应用的生物资产准则要求也在不断提高,诸如当前急需迫切改革的林地资产等应用生物资产准则时应能满足会计核算规范要求,并对其行业会计核算应予以高度重视。

1 林业行业会计核算的主要特点林业行业是一个集生产、加工、管理为一体化的生物资产经营性产业,其行业经营管理过程与自然生态及经济增长相互依托。

如此一来,林业行业生产经营活动一方面要看自然条件是否因时因地,是否会受到霜冻、虫害等自然因素所影响;另一方面,林业生产经营活动基本周期耗时较长,以森林资产为主的生物资产所获效益越趋复杂化。

因此,一是其资产确认环节,首先要考虑到生产经营的连续性、效益获得的多样性、以及资产周期的时效性等。

其次,资产确认还要兼顾其行业生产下的效益有形资产价值,以及以森林资产经营为主的生态效益无形资产价值等。

二是成本费用确认问题研究时,由于要考虑到森林资源具备可再生、可持续化发展的特性存在,所以关于其森林资源产品项目的成本及费用确认,应不仅要周全评估其林业资源采伐过程中的人力、物力消耗因素,同时还要考虑这些林业资源在成长周期阶段的养护、管理、培育费用成本等,即要将恢复森林资源资产的补偿机制费用考虑在内。

关于林木资产核算若干问题的探讨

关于林木资产核算若干问题的探讨摘要:林木资产是林业企业最重要的资产,但由于林木资产的特殊性,导致了在林木资产核算的诸多问题上都存在各种做法和分歧。

本文主要对林木资产的概念、科目设置、计量属性的选择、成本核算对象等问题进行了一定的探讨。

关键词:林木资产;科目设置;计量属性;成本核算对象中图分类号:S757.2 文献标识码:A 文章编号:1004-3020(2015)02-0067-04林木资产是林业企业最重要的资产,它既为社会提供大量的木材和其他林产品,又承担着维护和改善生态环境的重任,在生态文明建设中的地位越来越重要,对林木资产进行科学合理的核算和管理对促进现代林业的发展和生态文明建设都具有较深远的意义,但由于林木资产具有生产周期长、产品生产的双重性、经营效益的多样性等特点,加上林业财会制度的滞后,导致了在林木资产核算的诸多问题上都存在各种做法和分歧,笔者在此对相关问题进行了一定的探讨。

1 关于林木资产的概念问题对林木资产核算的理论探讨和实务操作始于上世纪八十年代,经历了从部分省市试行到全国范围推广,从表外核算到表内核算的发展过程。

而要核算林木资产,首先应明确其概念。

关于林木资产的概念主要存在三种不同的表述。

占主流的一种表述是:林木资产是立木资产,是指站立在林地上尚未被伐倒的树木。

第二种表述是:林木资产是企业拥有或控制的可以用货币计量的森林资源,是林地上未伐倒活着的立木价值,它是森林资源资产的重要组成部分。

第三种表述是:林木资产是多年生木本植物为物质财富内涵的资产,是现有认识和科学水平的前提下,进行经营利用,并能给产权主体带来一定经济效益的资产[1]。

这三种表述中,第一种表述只是展示了一种景象,可以认为这根本不能称其为概念;第二、三种表述各有千秋,但又各有不足。

第二种表述明确了产权归属和货币计量问题,但主要存在两方面的问题:其一,它把资产等同了价值;其二,它只包括活立木,而实际上林地上立着的枯死了的树木也有价值和使用价值,故而此概念是值得商榷的。

对生物资产准则中林木资产价值计量的思考

经济活动的实际情况。 ②具有可验证性。购建、 培育和

后续经 营 的原 始凭 证是 林 木 资产 核 算 的依 据 ,提 供 的

金额 。确定 资产公允 价 值通常 的方 法是 : 项 资产存在 该 活跃 市 场 . 市 价 即为公 允 价值 : 该 资产 不存 在活跃 其 如

・

3・

维普资讯 http://www.Biblioteka

种 形 式上 的配 比 ,不 能真 实 反 映各 会计 期 间 的获利 能

的原则 .生物 资产 中 的林 木 资产计 量 是按 历 史 成本 还 是采用 公允 价值 . 则 留下 了选 择 空 间 . 求 会计 人 员 准 要

运 用职 业 判断进 行选 择 。 二、 林木 资产按 历 史成本 计量 的评 价

会 计 报表 有凭 有 据 , 以随 时进 行 验证 , 为 审计人 员 可 也

审查会计报表提供了方便。 ③核算简单 , 不受货币购买

力 变 动 的影 响 . 史数 据 比较容 易取 得 。 历

信 息的披露 进行 了规 范 。林木 资产 由于其 自身 的特点 ,

与其他 生物 资产在 价 值计 量 上有 一 定 的不 同 。笔 者对 准则 中林 木 资产价 值 计量 问题提 出一些 看 法 .以供探

会产 生影 响 。而 历史 成 本法 下 只对 用材 林 、 济林 、 经 薪

、

准则对 生物资 产价 值计 量 的规定

准则 第六 条规 定 :生 物 资产 应 当按 取 得 时 的成本 “ 进行初 始计 量 。” 十六 条规 定 :企业 应 当按 照本 准则 第 “ 第 十 七 条 至 二 十 一 条 的 规 定 对 生 物 资 产 进 行 后 续 计 量 。 本 准则第 二 十二 条规定 的除外 。” 准则 第 十七 但 本

论生产性生物资产及会计核算

产出农产 品, 而消耗性生物资产在收获农产品之后 , 就不复存

在了。因此 , 在一定程度上 , 生产性 生物资产具有 固定 资产 的

性要 超过 5 %。“ 资产 的成本能够可靠 地计量” 0 该 。企业所确

认 的生物资产成本必须 可以用货币进行可靠 的计量 ,即使 无 法确切地计量 , 也应该能够通过有效 的方式予以合理地估计 , 否则不能确认为企业 的资产 。

三、 生产 性生 物资产 的初 始计 量

生产性生物资产按照来源途径可分为 自行营造或 繁殖 的 生产性生物资产 和外购生产性生物资产 。 生物 资产准则规定 , 生产性生物资产应 当按照成本进行初始计量。

作者简介 : 国卿( 9 3 )女 , 边 17 一 , 河北张家 口人 , 会计师 , 从事财务会计 管理研究。

2 1 年第 2 00 6期 总第 10期 0

经济研究导 刊

EC 0N0MI S ARC GUI C RE E H DE

No. 2 0 26, 01 S ra .00 e lNo 1 i

论生产性生物资产及会计核算

边 国卿

( 河北省 张家 口市植物保 护植 物检疫站 , 河北 张家 口 0 50 ) 7 0 0

自 营造 的林木类生产性生物资产 。 自行繁殖的产畜和役畜 行 的成本 , 应当 由具备生产能力前发生 的饲料 费用 、 人工费用 、

应分摊 的间接费用等组成 。自行 营造的林木类生产性生物资

途分别计人有关资产的成本或当期损益 。企业应根据生产性 生物资产的性 质、 使用情况 、 经济利益 的预期实现方式 , 来确

特征 , 应当在资产负债表中作为非流动资产列报 ; 而消耗性生

物资产具有存货的特征 , 当在资产负债表中作为存货列报。 应 与公益性生物资产相 比,生产性生物资产能够给企业带来直 接 的经济利益 ,而公益性生物 资产则主要是以保护环境为 目 的, 具有服务的潜能 , 能够促进企 业获得相关经济利益 , 也就 是可以为企业带来间接的经济利益 。 按照是 否具有生产能力 ,生产性生物资产可 以分为成熟 和未成熟 两类 。成熟 的生产性生物资产是指 已经进入正常生 收稿 日期 :00 0 — 5 2 1— 7 2

浅谈生物资产的确认与计量

TECHNICALPROBE技术探索・综合2008年第2期财会通讯获得足够应纳税所得额抵扣可抵扣亏损根据《企业会计准则———应用指南》,“资产负债表日,预计未来期间很可能无法获得足够的应纳税所得额用于抵扣可抵扣暂时性差异的,按原已确认的递延所得税资产中应减记的金额,借‘所得税费用———递延所得税费用’,贷‘递延所得税资产’”。

[例4]甲公司因市场结构调整,2002年度发生经营亏损200万元。

甲公司预计能够结转以后年度的可抵扣亏损。

甲公司2003年度情况仍然没有好转,继续发生亏损20万元,公司预计在以后年度很可能无法结转可抵扣亏损和税款抵减。

甲公司2004年度、2005年度、2006年度、2007年度情况好转,每年实现税前利润30万元。

甲公司2008年度实现利润60万元。

甲公司所得税率为33%,假定甲公司无其他纳税调整事项。

甲公司有关会计处理如下:(1)2002年借:递延所得税资产660000贷:所得税费用———递延所得税费用660000(2)2003年:甲公司不确认递延所得税资产,不进行会计处理。

(3)2004年、2005年、2006年、2007年各年会计处理每年转销递延所得税资产=30×33%=9.9(万元)借:所得税费用———递延所得税费用99000贷:递延所得税资产99000(4)2008年:甲公司先弥补2003年度亏损20万元,由于2003年度原没有确认递延所得税资产,因此弥补时也不应转销递延所得税资产。

原2002年度亏损已超过5年的税前利润弥补期,只能以税后利润弥补,原确认的递延所得税资产应转销。

应转销递延所得税资产=66-9.9×4=26.4(万元)计算本期应交税费=(60-20)×33%=13.2(万元)本期所得税费用=26.4+13.2=39.6(万元)借:所得税费用———递延所得税费用264000———本期所得税费用132000贷:递延所得税资产264000应交税费———应交所得税132000参考文献:[1]财政部:《企业会计准则2006》,经济科学出版社2006年版。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

生产性林木类生物资产会计计量问题的浅析生产性林木类生物资产会计计量问题的浅析…………………………………………吕松(1)生产性林木类生物资产会计计量问题的浅析学号:20112418 姓名:吕松指导老师:熊翅新摘要我国是以农业为基础的大国,幅员辽阔,拥有丰富庞大的生物资源,林木范围大总类多。

随着经济的不断发展,企业的总类也不短增加,涉足林业的企业也逐渐开办了起来。

林木类资产是涉林企业参与生产组织经营的基本生产资料,生产性林木类生物资产具备了“生物转化”功能,能够自然慢慢的增值。

鉴于生产性林木类生物资产拥有“生物转化”功能,当前会计领域亟待解决的问题就是如何选择恰当的会计计量模式对其正确的计量。

《国际会计准则第41号——农业》明确规定生物资产在每个阶段均应按公允价值计量,并将公允价值的变动计入当期的损益账户,但是公允价值无法可靠计量的除外。

而我国的《企业会计准则第5号——生物资产》仍倾向于采用历史成本计量模式对生物资产进行计量核算。

在各个国家会计准则不断趋于相同的条件下,我们需要对哪种计量模式能准确对生产性林木类生物资产进行计量核算进行深入的研究探讨。

生产性林木类生物资产会计计量模式的选择一直理论界和实务界争论的热点。

我国对生产性林木类生物资产研究相对较早,有些学者提出采用历史成本模式和公允价值模式相结合的模式混合计量,但在具体运用方面却缺少充分的论证。

国外则对公允价值计量模式和历史成本计量模式展开了激烈的讨论,把力量集中在农业会计准则与制度的制定方面。

本文首先介绍了林木类生物资产和会计计量模式的相关理论,为本文奠定了理论基础。

其次,再以会计计量模式的定义为基准,分类说明了林木类生物资产的会计计量对象。

接着分析了会计计量内容上和采用历史成本计量的缺陷,然后分析了其产生缺陷的原因,再从原因出发并结合林木类生物资产的自身特点提出采用历史成本与公允价值相结合的设想。

关键词:生物资产;林木类生物资产;会计计量模式;历史成本;公允价值。

AbstractChina is a agricultural country, a vast, rich biological resources, forestry total class is various.With the continuous development of economy, the enterprise's total class also increase, not short in forestry enterprises also gradually opened up.Forest tree asset class as the basic means of production of forestry companies, besides has the characteristics of general assets, productive biological assets such as forests also has the function of "biological transformation", to slowly appreciation naturally.Aimed at the characteristics of productive assets such as forests, how to choose appropriate accounting measurement model for the correct measurement, is a problem urgently to be solved in the current accounting field.International accounting standards no. 41 - agriculture make clear a regulation, in addition to the fair value cannot be reliably measured biological assets in the initial confirmation and the balance sheet date, shall be in accordance with the fair value minus the expected expenses to measurement, and the changes in the fair value accounted for as current profit and loss account.But our country's accounting standards for enterprises no. 5 - biological assets on the choice of biological assets accounting measurement model is still tend to use the historical cost measurement model.Under the environment of the international convergence of accounting standards, what kind of measurement model can accurate reflection of the real value of the productive assets such as forests, it needs us to in-depth study.In theory and practice of biological assets accounting measurement model selection has been hotly debated. The research of biological assets is just started in our country, including the study of forest tree asset class are relatively early, for other biological assets is relatively small, although some scholars on the measurement model measuring the two modes mix has been put forward, but how to use the lack of sufficient argument.Abroad mainly to concentrate power in agriculture and the system of accounting standards, and the fair value measurement model and the historical cost measurement model has launched a fierce discussion.This paper first introduces and the biological assets accounting measurement model of relevant theory, laid the theoretical basis for this article. Secondly, based on the definition of accounting measurement model, the biological assets classification illustrates the accounting object.Then analyzed by historical cost accounting measurement on the content and measurement of defects, and then analyzes the causes of defects, and starting from the reasons and combinedwith the characteristics of the biological assets is put forward by adopting the combination of historical cost and fair valueKey word:Biological assets;Forest biological assets;Accounting measurement attributes;historical cost;fair value1 绪论1.1 研究的背景、目的和意义1.1.2 研究背景我国农业是国民经济中的奠基石,但农业发展长期滞后,农业会计准则制度与其他会计准则制度相比才刚刚起步,对于农业会计问题各界和制定准则制度的相关机构,并没有引起足够的重视。

由于近几年我国企业在涉足林业方面是越来越多,经济的壮大,大环境的变好,生产性林木类生物资产会计计量问题已经制约了当前涉足林业的企业的发展,企业需要更准确质量更高的会计计量方法来对生产性林木类生物资产进行会计计量和核算,同时会计行为需要合理的会计准则和会计方法来规范我们的生产性林木类生物资产的生产和经营。

1.1.2 研究目的国务院财政部在2006年颁布了《企业会计准则第5号——生物资产》中规定对于生产性林木类资产主要采用历史成本计量模式来进行计量核算,有条件的不妨采纳公允价值计量形式对其行进会计确认计量核算。

但是随着我国经济的不断发展,会计制度的不断完善,其对生产性林木类生物资产会计计量问题的规定瑕疵逐渐显现出来是。

故此篇论文主要是为了做到以下几个方面来分析:首先,要考虑当前的实际情况和会计准则再结合生产性林木类生物资产的特点来找到最切合实际的会计计量属性和方法。

其次,健全和规范林木市场的流转机制维护涉林企业的效益。

准确对生物资产的价值做出计量和评价,才能让投资者做出正确的确定,让市场的交易更公开透明。

最后,壮大我国农业会计的实力。

中国是一个农业大国,农业是基础,自从中国加入世界贸易组织,对林业产业有着很大的影响,迫切需要对林业资产进行的正确评价和计量。

1.1.3 研究意义近几年,我国涉足林业的企业是不断增加,再加之,我国对外开放不断的深入,市场经济体制不断的完善,投资林业的国内外企业还会继续增长。