LM-IS-BP模型

islmbp图形分析的数学推导

is-lm-bp图形分析是经济学和财政学中一种重要的数学分析方法,它可以用来分析经济中的供求关系,以及财政政策的影响。

is-lm-bp图形分析是由“IS曲线”,“LM曲线”和“BP曲线”组成的。

IS曲线是投资和储蓄之间的关系,表示投资和储蓄之间收支平衡;LM曲线是货币市场条件和利率之间的关系,表示货币供给量和利率之间的收支平衡;BP曲线是国家的财政政策,表示财政政策的影响。

IS曲线的数学推导是:以假定经济状况为基础,假定经济中的储蓄率S和投资率I都是恒定的,把投资率I的等式表示为I=C+S,其中C表示消费率,即把收入中剩余的部分用于消费,而S则表示储蓄率,表示把收入中剩余的部分用于储蓄,再把等式代入

Y=C+I+G,其中Y表示国民收入,C表示消费率,I表示投资率,G表示政府支出,由此可得Y=C+S+I+G。

这就是IS曲线的数学推导。

LM曲线的数学推导也很简单,假定利率为r,货币供给量为M,把货币供给量M的等式表示为M/P=L(r,Y),其中M表示货币供给量,P表示价格水平,L(r,Y)表示货币需求函数,再把货币需求函数L(r,Y)和价格水平P带入M/P=L(r,Y),由此可得M=L(r,Y)*P,这就是LM曲线的数学推导。

BP曲线表示国家的财政政策,它的数学推导是:假定政府支出G为恒定,把财政政策作为变量,再把G和财政政策带入Y=C+S+I+G,即可得Y=C+S+I+G,由此可得Y=K(G-T),其中K表示各种财政政策的因素的组合,T表示税收收入,这就是BP曲线的数学推导。

is-lm-bp图形分析是一种重要的数学分析方法,它可以用来分析经济中的供求关系,以及财政政策的影响。

由于它可以更清晰地反映出经济形势,所以在经济学和财政学中被广泛使用。

BP曲线、蒙代尔模型和马歇尔勒纳条件

BP曲线、蒙代尔模型和马歇尔勒纳条件什么是BP曲线?它是怎样推导出来的?(1)BP曲线指国际劳务收⽀保持不变时收⽀和利率组合的轨迹,即BP曲线上的任何⼀点所代表的利率和收⽀的组合都可以使当期国际收⽀均衡。

(2)BP曲线的推导有两种⽅法:公式法和图形法①公式法:结合开放经济中的IS曲线和净资本流出函数来推导。

BP指国际收⽀差额,即净出⼝与资本净流出的差额:国际收⽀差额=净出⼝-净资本流出或者按照宏观经济学的定义,⼀国国际收⽀平衡也称为外部均衡,是指⼀国国际收⽀差额为零,即=0。

如果国际收⽀差额为正,即>0,称国际收⽀出现顺差,也称国际收⽀盈余。

如果国际收⽀差额为负,即<0,则称国际收⽀逆差,也称国际收⽀⾚字。

当国际收⽀平衡时,即=0时,有:将净出⼝函数:和净资本流出函数:代⼊中,有:化简为:上式表⽰,当国际收⽀平衡时,收⼊和利率的相互关系。

宏观经济学称关系式为国际收⽀均衡系数,简称国际收⽀函数。

在其他有关变量和参数既定的前提下,在以利率为纵坐标,收⼊为横坐标的直⾓坐标系内,国际收⽀函数的⼏何表⽰即为国际收⽀曲线或称BP曲线。

从上式可知,BP曲线的斜率为正,即BP曲线向右上⽅倾斜。

②图形法:⽤图形转换的⽅法来推导。

如7–3所⽰,其中,(a)图为净资本流出曲线,它是向右下⽅倾斜的。

(b)图是横纵坐标的转换线,即45°线,它表⽰净资本流出额与净出⼝额相等,两个项⽬的差额正好互相补偿,国际收⽀达到平衡。

(c)图为净出⼝曲线。

在(a)图中,当利率从r1上升到r2时,净资本流出量将从F1减少到F2。

假如,资本项⽬原来是平衡的,这时将出现顺差。

为了保持国际收⽀平衡,根据45°线,净出⼝必须从减少到,按照净出⼝曲线,国民收⼊要从y1增加到y2。

这样,在保持国际收⽀平衡的条件下,利率和收⼊有两个对应点C和D,同理也可以找到其他对应点,把这些对应点连接起来便得到BP曲线。

如(d)图中的BP线所⽰:BP曲线上的每⼀点,都代表⼀个使国际收⽀平衡的利率和收⼊的组合。

第五章 蒙代尔-弗莱明模型 (1)

两国经济的平衡状态:以资本完 全流动为例

资本完全流动情况下,两国利率相等是国际收支平衡的充要条件

固定汇率制下经济政策的国际传导: 货币政策国际传导1

收 入 传 导 机 制

固定汇率制下货币扩张的收入传导机制:本国 货币扩张—本国产出增加—本国进口上升—外 国出口上升—外国IS右移—外国产出上升

国际金融 23

固定汇率制下,由于汇率不变,经济波动 的传导主要通过收入机制和利率机制

浮动汇率制下,经济波动的传导通过收入 机制、利率机制、相对价格机制三条途径 同时进行

两国的蒙代尔—弗莱明模型

前提假定: 1、两个规模相同的国家,它们之间相互影 响(即大国) 2、其它假定不变: 产出完全由总需求水平 确定;物价水平不变

有效

无效

国际金融

17

蒙代尔—弗莱明模型的一个应用:三 元悖论

“三元悖论”(Mundellian Trilemma或 Impossible Trinity)

稳定的汇率制度

资金的完全流动

国际金融

独立的货币政策

18

如果将资金的完全流动、稳定的汇率制 度、独立的货币政策作为三个独立的目 标,那么经济当局只能选择其中的两个 目标,而必然放弃另外一个目标。

开放经济下两国相互影响的理论分析 ——传导机制

固定汇率 制和浮动 汇率制下 分别具有 哪些传导 机制?

收入机制:通过商品贸易联系发挥 作用 利率机制:通过国际资金流动发挥 作用 相对价格机制:通过名义汇率或物 价水平发挥作用

知识回顾:外部冲击的传递机制

is-lm模型的公式推导

is-lm模型的公式推导IS-LM模型的公式是通过对宏观经济的分析和推导得出的,其中"IS"代表投资与储蓄平衡,"LM"代表货币与流动性平衡。

IS曲线表示投资与储蓄的平衡关系。

根据投资函数,投资与实际利率之间的关系可以表示为:I = I(r)其中,I表示投资,r表示实际利率。

根据储蓄函数,储蓄与实际利率之间的关系可以表示为:S = S(Y, i)其中,S表示储蓄,Y表示国民收入,i表示预期通货膨胀率。

将投资函数和储蓄函数相等可以得到投资与储蓄的平衡关系:I(r) = S(Y, i)LM曲线表示货币与流动性的平衡关系。

根据货币需求函数,货币需求与利率之间的关系可以表示为:L = L(Y, r)其中,L表示货币需求,Y表示国民收入,r表示实际利率。

将货币供应与货币需求相等可以得到货币与流动性的平衡关系:M/P = L(Y, r)其中,M表示货币供应,P表示物价水平。

将IS曲线和LM曲线同时考虑,可以得到整个IS-LM模型。

IS曲线表示投资与储蓄的平衡关系,LM曲线表示货币与流动性的平衡关系。

在IS-LM模型中,国民收入和实际利率是两个关键变量,通过调整货币政策(货币供应量和利率)可以影响这两个变量,从而实现宏观经济的调控。

拓展:IS-LM模型是由约翰·R·黑兹利提出的,它是一种短期总量均衡模型,主要用于分析货币政策对经济的影响。

该模型基于几个假设:固定价格和工资水平、预期价格稳定和利率刚性等。

它的推导可以进一步拓展到开放经济条件下的IS-LM-BP模型,考虑了国际贸易和资本流动的影响。

模型的推导和分析使得经济学家和政策制定者能够更好地理解和预测宏观经济运行的变化,从而做出相应的经济政策决策。

IS-LM-BP

效

E1 E0

LM0 LM1

E2 BP

IS1

IS0

Y1

Y2

固定汇率制下的货币政策

扩张的货币政策为例:

LM0移至LM1 →在新均衡E1,

Y↓,i低于i0→大量资本流出 →本币有贬值的压力→为维

持本币稳定,央行卖出外币 买入外币→Ms↓→LM左移直

i1

至i升至i= i1为止,LM回

到原位。

i0

政策效果:产出没有增加,说明 在固定汇率制下,当资本完全流 动时,货币政策对实现经济扩张 的目标是无效的。

IS1 IS0

i= i0为止。

政策效果:产出增加,

E0

说明在浮动汇率制下, i0

当资本完全流动时,货

E1

币政策对实现经济扩张 的目标是有效的

i1

LM0 LM1

E2 BP

Y0

Y1

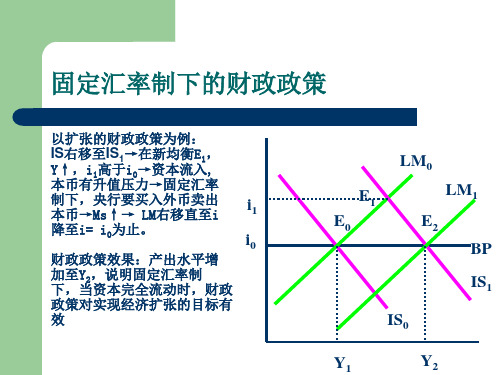

固定汇率制下的财政政策

以扩张的财政政策为例:

IS右移至IS1→在新均衡E1, Y↑,i1高于i0→资本流入, 本币有升值压力→固定汇率

制下,央行要买入外币卖出 本币→Ms↑→ LM右移直至i

i1

降至i= i0为止。

i0

财政政策效果:产出水平增

加至Y2,说明固定汇率制 下,当资本完全流动时,财政

政策对实现经济扩张的目标有

→到原i下位降。直到i=i0为止,IS回

政策效果:产出未增加,说 i0

明:在浮动汇率制下,当资 本完全流动时,财政政策对 实现经济扩张的目标是无效 的

LM E1E0Fra bibliotekBPIS0

Y0

Y1

浮动汇率制下的货币政策

央行增加货币供给使LM移

至LM1 →在新均衡点E1, Y↑,i低于i0→大量资本外 流→本币贬值 →X↑, M↓→ IS右移→ i上升直至

IS-LM-BP模型与DD-AA模型之比较

IS LMBP 模型与 DD AA 模型之比较张 见,刘力臻(东北师范大学经济学院,吉林长春,130117)摘要:本文运用数理经济学的方法对 ISLMBP 模型与 DDAA 模型的异同进行深入分析。

在分析过程中所涉及到的函数主要采用了抽象函数的形式, 这使得我们的结论具 有一般性。

结论表明这两个模型在外部经济平衡条件、 汇率的决定、总需求曲线 AD 和资本 流动性四个方面有着重要差异。

关键词: ISLMBP 模型; DDAA 模型;比较;抽象函数、引IS LM BP 模型与 DD AA 模型是用于研究开放经济条件下的短期经济的两个基- 汉森模 本模型,这两个模型都根源于凯恩斯宏观经济理论。

IS LM 模型又称为“希克斯 型”,是由英国经济学家约翰 ?希克斯( JohnRichardHicks , 1937)最初提出,经美国经济学家 汉森( AlvinHansen ,1953)的进一步发展而形成。

20 世纪 60 年代,马库斯 ?弗莱明 (J.MarcusFleming , 1962)和罗伯特 ?蒙代尔( R.A.Mundell , 1963)在 IS LM 模型中引入了开放经 济的内容,拓展了 IS LM 模型,逐步形成 IS LM BP 模型。

DD AA 模型是由诺贝尔经济学奖获得者保罗 ?克鲁格曼( PaulR.Krugman )在其与莫瑞斯 ?奥博斯特弗尔德( MauriceObstfeld )合著的《国际经济学:理论与政策》一书中提出,虽然是一个相对较新的 模型,但是在实践中已经得到了广泛的应用。

本质 上,DDAA 模型是以 IS LMBP 模型为基础的,形式上,这两个模型也颇为相似,应用上,这两个模型存在一定的替代性。

但是仔细 分析,我们依然会发现一些重要区别, 弄清这些区别,有利于我们更好地运用它们来分析实 际问题。

已有的关于 ISLM BP 模型与 DD AA 模型的研究中,绝大部分研究都是在用这两个模型来分析实际问题, 很少有研究从理论上来专门考察这两个模型的异 同。

人民币升值压力:IS-LM-BP模型的一种解释

人民币升值压力:IS-LM-BP模型的一种解释

李军峰;曹楠楠

【期刊名称】《集团经济研究》

【年(卷),期】2006(000)05S

【摘要】一、国际收支状况与人民币升值压力从一国的国际收支平衡表来看,国际收支与外汇储备之间存在着一定的逻辑关系,国际收支状况决定外汇储备,外汇储备是一个国家外汇市场供求变动状况的反映。

因为外汇储备的累积增加必须以国际收支顺差为前提条件,如果一国的国际收支持续出现逆差,则说明该国外汇市场上外汇的需求比较旺盛;要维持一定的汇率水平,那么外汇储备就要相应减少。

反过来,如果一国的国际收支持续保持顺差,则说明该国外汇市场上外汇的供给比较旺盛,在这种情况下,该国要么增加外汇储备,要么调整汇率水平,也就是使本币升值。

【总页数】2页(P31-32)

【作者】李军峰;曹楠楠

【作者单位】石家庄经济学院

【正文语种】中文

【中图分类】F832.63

【相关文献】

1.人民币升值压力:IS-LM-BP模型的一种解释 [J], 李军峰;曹楠楠

2.现行加息政策对宏观经济的影响——基于IS-LM-BP模型的分析 [J], 谢浩然

3.人民币离岸与在岸汇率价差的形成机制及影响——基于IS-LM-BP模型的分析[J], 孟浩

4.基于IS-LM-BP模型的宏观政策效应分析 [J], 人民银行南昌中心支行调查统计处课题组

5.中国该如何应对中美贸易摩擦?——基于修正的IS-LM-BP模型 [J], 康珊珊因版权原因,仅展示原文概要,查看原文内容请购买。

第11章 开放经济的一般均衡

二、BP 曲线的移动

国内物价水平变化: 国内物价水平上升,BP曲线向左移动; 国内物价水平下降,BP曲线向右移动; 汇率变动: 本币升值,相当于国内价格水平上升, BP曲线向左移动;本币贬值,相当于国内 价格水平下降, BP曲线向右移动;

图10-6 BP曲线的移动

r

P上升,e下降

BP2 BP BP1

r BP(e0) BP′(e1) r* r1 r0 E1 E0 E* LM IS"(e1) IS′(e0) IS(e0) O Y0 Y1 Y*

Y

结论:在浮动汇率,资本有限流动的情

况下,扩张性财政政策的效应,取决于

资本流动的情况。也就是说,资本流动

性越弱,财政政策越有效;资本流动性 增强,财政政策的作用被削弱了。

投资减少

Y减少

M

r

国内物价水平下降

净出口 增加

国际资本流入

国际收支赤字减少

结论

货币存在自动调整机制,无论存在顺差 还是逆差,从长期来看,都会自我清偿, 在经常项目、资本项目以及国内货币存 量不变的条件下趋于均衡。

收入调节机制

AD=C+I+G+(EX-IM)

如果把EX-IM看作是国外净投资,用If表示, 令Id表示国内总投资,则: AD=C+Id+G+If

P下降,e上升

O Y

偏离BP曲线

在BP曲线的左上方,意味着国际收支盈余; 国内利率太高,或者国民收入太低; 在BP曲线的右下方,意味着国际收支赤字; 国内利率太低,或者国民收入太高;

第二节 IS—LM—BP 模型

一、内部开放经济中的IS曲线

17第十七章 内外平衡理论

E E′

IS

O

Y0

Y

′

Y

扩张性的 货币政策 引起利率 下降,进 而资本外 流、支出 增加,最 终导致国 际收支赤 字。

一、总需求管理的困境

1. 总需求政策的困境 Ⅲ

BP i i′ LM

E′

E

i0

IS ′

IS

O

Y0

Y′

Y

扩张性的财政 政策引起收入 和支出增加, 贸易收支恶化, 同时使利率上 升、资本流入, 初期维持国际 收支平衡,但 最终导致国际 收支赤字。

主要由凯恩斯理论所表明的需求管理政策, 即由财政政策和货币政策所组成。通过实施支 出调整政策可达到相对于既定收入而改变支出

水平,从而调整国际收支的目的。

一、米德的政策搭配理论

1、政策工具

支出转换政策 Expenditure Switching Policy:

通过支出方向的变动,调节社会总需求的 内部结构,即调节总需求内部对国外商品(和 劳务)与国内商品(和劳务)需求的结构比例, 也就是要把本国支出由进口品转移到本国商品, 常用的政策工具包括汇率政策和关税、出口补 贴、进口配额限制等直接管制措施。

利率下降

e1 e2

A

假设国民收 入保持不变

BP 1 e 1 BP2 e2

资本流入减 净进口保持 少 ( 到 NF2 ) 不变(NM1)

国际收支逆差, 向BP1右端移动 流入的外汇不足以支付原有规模 的进口,本币贬值,汇率 e上升

i1

i2

O

B Y* Y

净 进 口 减 少 到 NM2 , 直 到 NM2=NF2,B点形成新的平衡

第一节 IS—LM—BP模型

本节我们将对宏观经济学中的 IS—LM 模型

基于IS—LM—BP模型的中国物价上涨分析

国家警戒线— 倍 , — 通胀压力继续加大。

一

年来 居 民消费 价格 总水  ̄ (r ) 据变 化 注 : 坐标 为时 闻 . 标 为 凹 I 据 c t数 横 纵坐 数

资需求和国外需求仍很旺盛 , 也就是说这一时期 自 主性需求有

所膨胀 , 导致 I 曲线 向外移动 , s 居民收 人水平提高 , 利率上升 。 在 国际市场方面 , 虽然人 民币对 美汇 率下降到 17 , 国 :. 但 6

际贸易周期相对较长 , 根据 J 曲线效应 , 一 汇率变动在贸易收支

圈 1

上的效应并不是立竿见影的 , 而呈现“形 曲线”即在本 币升值 J , 初期贸易收支将继续扩大 ,只有经过一段时间后贸易收支才会

逐渐改变 ; 另一方面 。 相对于国外产品我 国出 口产品仍然具有相

图标来源: 统计部 网站 、 v ^ 啦bgvc n .o. n

和收入的组合 , 公式如下 :

Y= A bi —nR

1 (一) 1  ̄ -) 1 I - 1 tm

( 其中 Y表示收入, 自主投资, A为 i 为利率, t 为税率,为边际 c 消费倾 向, R位汇率’ 为边际进 口倾向, l I l 下同) 货币市场均衡 由 I 曲线给出,表示货 币市场均衡时利率 M

B P曲线表示国际收支平衡时利率与收入 的组和 , 公式为 :

̄ l — :

20 年我 国经济运行显著特点是 消费需求旺盛、 07 投资需求

X-NF

T

—

高位运行、 外贸持续逆差。 上半年 , 社会消费品零售总额达到 4 . 2

万亿元 , 同比增长 1. 增速 比上年同期高 21 5 %, 4 .个百分点 ; 全社

Bp BD l 2