基于DEA方法的上市公司财务治理效率评价

《基于DEA的K财务公司经营绩效研究》范文

《基于DEA的K财务公司经营绩效研究》篇一一、引言随着经济全球化的不断深入,财务公司的经营绩效逐渐成为衡量企业竞争力的重要指标。

K财务公司作为国内知名的金融服务提供商,其经营绩效的优劣直接关系到公司的生存与发展。

数据包络分析(DEA)作为一种有效的绩效评价方法,能够全面、客观地评估公司的经营绩效。

本文旨在运用DEA方法对K财务公司的经营绩效进行深入研究,以期为公司的发展提供有益的参考。

二、文献综述在过去的研究中,许多学者运用不同的方法对财务公司的经营绩效进行了分析。

其中,DEA方法因其能够处理多输入、多输出的复杂系统而受到广泛关注。

在财务领域,DEA方法主要用于评估公司的财务绩效、经营效率以及风险管理等方面。

通过文献梳理,我们发现K财务公司在经营绩效方面具有一定的研究价值,但目前运用DEA方法对其进行的研究尚不多见。

三、研究方法本文采用DEA方法对K财务公司的经营绩效进行研究。

首先,构建合适的输入、输出指标体系,包括资产规模、人员结构、业务范围、利润水平、风险控制等指标。

其次,运用DEA模型对数据进行处理,计算出K财务公司的经营绩效得分及排名。

最后,根据分析结果,提出相应的改进措施和建议。

四、实证分析1. 数据来源与处理本文所使用的数据来自K财务公司近几年的财务报表及公开资料。

在数据处理过程中,对数据进行归一化处理,以确保各指标之间的可比性。

同时,根据K财务公司的实际情况,构建合适的输入、输出指标体系。

2. DEA模型应用运用DEA模型对K财务公司的经营绩效进行分析。

在模型中,输入指标主要包括资产规模、人员结构、业务范围等,输出指标则包括利润水平、风险控制等。

通过计算,得出K财务公司的经营绩效得分及排名。

3. 结果分析根据DEA模型的分析结果,K财务公司的经营绩效得分较高,说明公司在资产规模、人员结构、业务范围等方面具有较好的发展基础。

同时,公司在利润水平和风险控制等方面也表现出较强的能力。

然而,在某些方面仍存在改进空间,如需要进一步提高业务创新能力和市场拓展能力等。

基于DEA的我国计算机及相关设备制造行业上市公司效率评价研究

据加 输出加 输入 进 权 / 权 来 行的, 等 , 此, 始的C 模型 l ! p 因 初 2 R 是

一

磐

, c a e- o・ r 换 , 将 经 h r sC ce 变 u P 可

引 言

一

个 分 式 规 划

随 着 信 息 技 术 的 发 展 , 球 对 计 算 机 及 相 关 产 品 的 需 求 迅 速 全 增 加 。 入 2 纪 以 来 , 算 机 及 相 关 产 品 市 场 是 全 世 界 制 造 企 进 1世 计 业 关 注 的焦 点 .计 算 机 及 相 关 产 品 制 造 业 的产 值 占 我 国 G P 的 D 比重 正 在 逐 年 增 加 。因 此 , 高 计 算 机 及 相 关 产 品 制 造 企 业 的 效 提

国 主 要 沿 海 港 口的 动 态 效 率 进 行 了 评 价 : 张 宁 3等 应 用 D A 方 E 法 评 测 了 中 国 各 地 区健 康 生 产 效 率 。 然 而 国 内应 用 D A 方 法 对 E 计 算 机 及 相 关 设 备 制 造 行 业 上 市 公 司业 绩 和 效 率 进 行 评 价 的 仍 未 见 。 另 一 方 面 来 看 . 国 证 券 市 场 在 不 断 地 走 向成 熟 , 资 人 从 我 投

备 制 造 行 业 上 市 公 司 的 效 率进 行 了 测 度 并 进 行 了 分 析 。 据 分 析 根 结果对 我 国计算机 及相 关设 备制 造行 业上 市公 司的 效率进 行 了

环 境 : 相 同 的 输 入 和 输 出 指 标 。 是 , 外 部 环 境 和 内部 结 构 没 有 但 在 有 多 大 变 化 的 情 况 下 , 同 一 DMU 的 不 同 时 段 可 视 为 同 类 型 的

基于DEA的互联网金融类上市公司绩效评价

基于DEA的互联网金融类上市公司绩效评价选取沪深上市的53家互联网金融类公司作为样本,运用DEA模型对这类公司的投入产出绩效进行研究,试图从微观层面探讨在互联网金融成为热点话题的背景下,互联网金融类公司的发展情况及发展方向。

研究发现互联网金融类公司的综合效率均值仅为0.385,且个体之间呈现显著的差异性。

说明在这一概念引起无限畅想、同类的公司层出不穷的同时,公司的业绩良莠不齐。

标签:互联网金融;上市公司;DEA效率评价1引言互联网金融在中国自2010年左右开始崛起以来,2015年一季度国内互联网金融市场整体规模已超过10万亿元,预计2015年底国内的互联网金融用户将达到4.89亿人,渗透率达到71.91%。

互联网金融概念的含义并不是简单的将互联网与金融简单链接,而是指是指依托于互联网工具(支付、云计算、社交网络以及搜索引擎、app),实现资金融通、支付和信息中介等业务的一种新兴金融,是在实现安全、移动等网络技术水平上,被用户熟悉接受后(尤其是对电子商务的接受),自然而然为适应新的需求而产生的新模式及新业务,是传统金融行业与互联网精神相结合的新兴领域。

2015年7月18日,央行等十部委联合印发《关于促进互联网金融健康发展的指导意见》,紧接着央行与最高人民法院分别出台关于非银支付与民间借贷的相关监管政策。

可见政府对互联网金融行业发展的关注度逐渐提高,如何健康、有序地发展互联网金融这一新兴产业已被提上议程。

2文献综述互联网金融是近年以来新兴的概念话题,学术界对互联网金融类公司的研究尚少,目前的研究多集中于互联网金融模式的发展、政策监管力度的加强以及互联网金融模式的金融风险问题等。

谢平、邹传伟(2013)从互联网金融模式的支付方式、信息处理和资源配置的角度,探讨了互联网金融类公司的发展模式。

黄海龙(2013)对电商平台为核心的互联网金融模式进行了研究,并对电商金融模式进行了细化总结。

唐正伟(2015)以新兴平台经济学理论、技术接受模型理论为基础,分别从互联网金融机构角度、互联网金融用户角度去实证研究互联网金融机构存在的风险影响因素以及影响用户使用互联网金融的主要因素。

基于DEA的土木工程类建筑上市公司的效率评估

基于DEA的土木工程类建筑上市公司的效率评估摘要:本文运用数据包络分析方法(DEA),以2010年沪深两市38家土木工程类建筑上市公司为研究对象。

利用DEA方法中基本的两个模型C2R模型和C2GS2模型,从综合技术效率、纯技术效率和规模效率等方面对其经营效率进行评价和分析。

研究表明,土木工程类建筑上市公司的发展正处于上升阶段,其总效率值较高,但是达到DEA有效的公司仅有6家,整体规模偏小,资金投入不足。

关键字:DEA;C2R;VRS;技术效率1 DEA的基本理论数据包络分析(data envelopment analysis)简称DEA,是数学、运筹学、数理经济学和管理学的一个新的交叉领域,是使用数学规划模型进行评价具有多个输入、输出的决策单元(简称UMU)间的相对有效性。

DEA方法评价相对效率是通过DEA 数学模型来实现的,其中最基本的两个是C2R模型和C2GS2模型。

C2R模型是在假定规模收益报酬不变的情况下进行评价的,又称不变规模报酬模型(CRS模型),是用来评价DMU规模有效和技术有效的总体有效性;C2GS2模型是在规模报酬变化条件下进行评价的,又称可变规模报酬模型(VRS 模型),是用来评价纯技术有效性的。

本文将联合使用C2R和C2GS2模型进行评价。

DEA的C2R模型如下:min[θ-ε()]C2R(CRS)=DEA的C2GS2模型如下:min[θ-ε()]C2GS2(VRS)=两式中,θ:相对效率;S-和S+:松弛变量;ε:非阿基米德无穷小,一般取ε=10-6。

假设模型的最优解为θ*,S-,S+,λ*,则有:(1)当θ*1,则DMU为规模收益递减,且值越大规模递减趋势越大。

2 实证研究2.1 指标体系的建立运用DEA模型的主要指标是投入产出指标,本文尽可能选择可以反映建筑公司资源配置效率的输入输出指标体系:本文选择的输入指标界定人力投入、资本投入和技术效率投入。

以当年员工从业人员总数(X1)作为人力投入指标,以年初总资产(X2)作为资本投入指标,以人均装备配置率(固定资产原值/从业人员总数)(X3)作为技术效率投入指标。

基于超效率DEA模型的高新技术企业财务绩效评价研究

基于超效率DEA模型的高新技术企业财务绩效评价研究摘要:根据高新技术企业的特点构建财务绩效评价指标体系,并提出用DEA方法中的超效率模型评价高新技术企业财务绩效。

最后,选取湖南省认证并且已经上市的24家高新技术企业为样本展开实证研究,对相对有效的高新技术企业的财务绩效加以更深入的分析,选取标杆企业为超效率较低的企业提出相关的改进措施,以期有利于其更好的发展。

关键词:高新技术企业;财务;绩效评价;超效率模型;湖南;上市公司中图分类号:F275 文献标识码:A 文章编号:1006-4311(2010)08-0052-020 引言企业的财务绩效问题,一直是企业生存发展的关键所在,高新技术企业更是如此。

对高新技术企业进行财务绩效评价,一方面有利于管理部门准确的了解企业的财务状况,及时发现企业财务问题,并据此研究解决对策;另一方面,对企业绩效的科学评价,还为政府、债权人和企业职工等其他利益相关者行使自己的权利提供有益的帮助。

随着时代的发展和社会的进步,高新技术企业发展迅速,对高新技术企业的财务绩效问题展开研究,有着重要的理论和现实意义。

目前,对于高新技术企业财务绩效评价的研究,比较有代表性的观点有:王柏轩、宋化民(1999)依据投入产出理论,构建了投入产出有效性的高新技术绩效评价模型[1];宋小敏、杨青和万君康(2002)提出了用主观赋权模糊标度法和客观赋权优化法相结合的结合赋权综合评价法并构建了模型[2];侯婧、王晓云(2006)把高新技术企业投资看成是为了获得一个未来取得现金流的机会,对具有期权性质的高新技术企业采用期权理论及Black-Scholes模型进行价值评估[3]。

纵观现有文献,多数是从理论上或是模型上进行论述,较少有利用数据进行实证分析的论述,即使有一些实证分析,但是由于指标选取任意性过大,造成应用价值受限。

此外,已有文献只是简单的就评价论评价,没有在评价的基础上提出一些切实可行的建设性建议供企业参考,只是形成一些理论,但是实际应用意义不强。

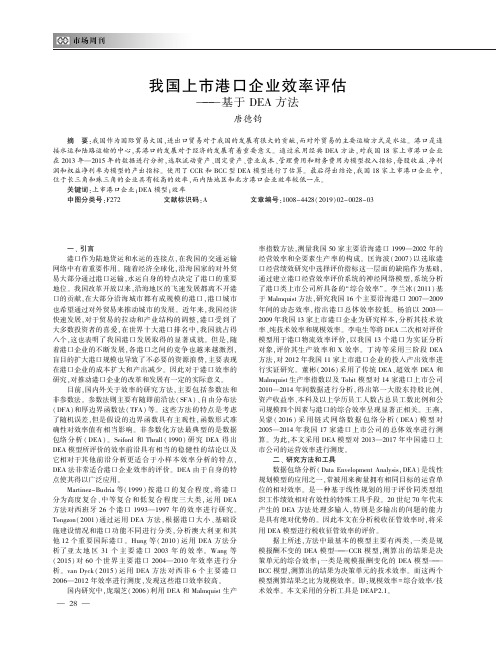

我国上市港口企业效率评估基于DEA方法

我国上市港口企业效率评估基于DEA方法唐德钧摘㊀要:我国作为国际贸易大国ꎬ进出口贸易对于我国的发展有很大的贡献ꎬ而对外贸易的主要运输方式是水运ꎮ港口是连接水运和陆路运输的中心ꎬ其港口的发展对于经济的发展有着重要意义ꎮ通过采用经典DEA方法ꎬ对我国18家上市港口企业在2013年—2015年的数据进行分析ꎬ选取流动资产㊁固定资产㊁营业成本㊁管理费用和财务费用为模型投入指标ꎬ每股收益㊁净利润和权益净利率为模型的产出指标ꎮ使用了CCR和BCC型DEA模型进行了估算ꎮ最后得出结论ꎬ我国18家上市港口企业中ꎬ位于长三角和珠三角的企业具有较高的效率ꎬ而内陆地区和北方港口企业效率较低一点ꎮ关键词:上市港口企业ꎻDEA模型ꎻ效率中图分类号:F272㊀㊀㊀㊀㊀㊀文献标识码:A㊀㊀㊀㊀㊀㊀文章编号:1008-4428(2019)02-0028-03㊀㊀一㊁引言港口作为陆地货运和水运的连接点ꎬ在我国的交通运输网络中有着重要作用ꎮ随着经济全球化ꎬ沿海国家的对外贸易大部分通过港口运输ꎬ水运自身的特点决定了港口的重要地位ꎮ我国改革开放以来ꎬ沿海地区的飞速发展都离不开港口的贡献ꎬ在大部分沿海城市都有成规模的港口ꎬ港口城市也希望通过对外贸易来推动城市的发展ꎮ近年来ꎬ我国经济快速发展ꎬ对于贸易的拉动和产业结构的调整ꎬ港口受到了大多数投资者的喜爱ꎬ在世界十大港口排名中ꎬ我国就占得八个ꎬ这也表明了我国港口发展取得的显著成就ꎮ但是ꎬ随着港口企业的不断发展ꎬ各港口之间的竞争也越来越激烈ꎬ盲目的扩大港口规模也导致了不必要的资源浪费ꎬ主要表现在港口企业的成本扩大和产出减少ꎮ因此对于港口效率的研究ꎬ对推动港口企业的改革和发展有一定的实际意义ꎮ目前ꎬ国内外关于效率的研究方法ꎬ主要包括参数法和非参数法ꎮ参数法则主要有随即前沿法(SFA)㊁自由分布法(DFA)和厚边界函数法(TFA)等ꎮ这些方法的特点是考虑了随机误差ꎬ但是假设的边界函数具有主观性ꎬ函数形式准确性对效率值有相当影响ꎮ非参数化方法最典型的是数据包络分析(DEA)ꎮSeiford和Thrall(1990)研究DEA得出DEA模型所评价的效率前沿具有相当的稳健性的结论以及它相对于其他前沿分析更适合于小样本效率分析的特点ꎬDEA法非常适合港口企业效率的评价ꎮDEA由于自身的特点使其得以广泛应用ꎮMartinez-Budria等(1999)按港口的复合程度ꎬ将港口分为高度复合㊁中等复合和低复合程度三大类ꎬ运用DEA方法对西班牙26个港口1993 1997年的效率进行研究ꎮTongzon(2001)通过运用DEA方法ꎬ根据港口大小㊁基础设施建设情况和港口功能不同进行分类ꎬ分析澳大利亚和其他12个重要国际港口ꎮHung等(2010)运用DEA方法分析了亚太地区31个主要港口2003年的效率ꎮWang等(2015)对60个世界主要港口2004 2010年效率进行分析ꎮvanDyck(2015)运用DEA方法对西非6个主要港口2006 2012年效率进行测度ꎬ发现这些港口效率较高ꎮ国内研究中ꎬ庞瑞芝(2006)利用DEA和Malmquist生产率指数方法ꎬ测量我国50家主要沿海港口1999 2002年的经营效率和全要素生产率的构成ꎮ匡海波(2007)以选取港口经营绩效研究中选择评价指标这一层面的缺陷作为基础ꎬ通过建立港口经营效率评价系统的神经网络模型ꎬ系统分析了港口类上市公司所具备的 综合效率 ꎮ李兰冰(2011)基于Malmquist方法ꎬ研究我国16个主要沿海港口2007 2009年间的动态效率ꎬ指出港口总体效率较低ꎮ杨泊以20032009年我国13家上市港口企业为研究样本ꎬ分析其技术效率㊁纯技术效率和规模效率ꎮ李电生等将DEA二次相对评价模型用于港口物流效率评价ꎬ以我国13个港口为实证分析对象ꎬ评价其生产效率和X效率ꎮ丁涛等采用三阶段DEA方法ꎬ对2012年我国11家上市港口企业的投入产出效率进行实证研究ꎮ董彬(2016)采用了传统DEA㊁超效率DEA和Malmquist生产率指数以及Tobit模型对14家港口上市公司2010 2014年间数据进行分析ꎬ得出第一大股东持股比例㊁资产收益率㊁本科及以上学历员工人数占总员工数比例和公司规模四个因素与港口的综合效率呈现显著正相关ꎮ王燕ꎬ吴蒙(2016)采用链式网络数据包络分析(DEA)模型对2005 2014年我国17家港口上市公司的总体效率进行测算ꎮ为此ꎬ本文采用DEA模型对2013 2017年中国港口上市公司的运营效率进行测度ꎮ二㊁研究方法和工具数据包络分析(DataEnvelopmentAnalysisꎬDEA)是线性规划模型的应用之一ꎬ常被用来衡量拥有相同目标的运营单位的相对效率ꎮ是一种基于线性规划的用于评价同类型组织工作绩效相对有效性的特殊工具手段ꎮ20世纪70年代末产生的DEA方法处理多输入ꎬ特别是多输出的问题的能力是具有绝对优势的ꎮ因此本文在分析税收征管效率时ꎬ将采用DEA模型进行税收征管效率的评价ꎮ据上所述ꎬ方法中最基本的模型主要有两类ꎬ一类是规模报酬不变的DEA模型 CCR模型ꎬ测算出的结果是决策单元的综合效率ꎻ一类是规模报酬变化的DEA模型 BCC模型ꎬ测算出的结果为决策单元的技术效率ꎮ而这两个模型测算结果之比为规模效率ꎮ即:规模效率=综合效率/技术效率ꎮ本文采用的分析工具是DEAP2.1ꎮ82管理探索Һ㊀三㊁我国上市港口企业效率实证研究(一)数据来源与指标选取本文选择我国主要的上市港口企业ꎬ时期为2013 2017年ꎮ所有数据均来自上市港口企业年报ꎮ截至2017年ꎬ我国上市港口公司18家ꎬ其中有深赤湾A㊁盐田港㊁珠海港㊁北部湾港㊁厦门港务㊁南京港㊁日照港㊁上港集团㊁锦州港㊁重庆港九㊁营口港㊁皖江物流㊁天津港㊁唐山港㊁连云港㊁宁波港㊁广州港㊁大连港ꎮ指标选择方面ꎬ借鉴前辈的文献研究ꎬ本文选取投入指标为ꎬ流动资产㊁固定资产㊁营业成本㊁管理费用和财务费用ꎻ产出指标为ꎬ每股收益㊁净利润和权益净利率ꎮ如下表所示:表1㊀投入产出变量指标名称指标含义投入变量流动资产反映上市港口企业在运营中的投入固定资产反映上市港口企业在固定基础设施的投入营业成本反映上市港口企业在劳务㊁能源和装卸设备的投入管理费用反映上市港口企业在组织营运管理方面的投入财务费用反映上市港口企业在财务方面的投入产出变量每股收益反映上市港口企业的收益与股本的比率净利润反映上市港口企业的总体盈利能力权益净利率反映上市港口企业的所有者权益报酬水平㊀㊀(二)我国上市港口企业效率测算由于DEA模型对于数据的投入产出指标有要求ꎬ不能计算小于零的数据ꎬ因此本文对原始数据进行了无量纲化处理ꎬ即对每一个指标计算单元格中的最大值和最小值ꎬ用每个单元格的值减去最小值再除以最大值和最小值的差额ꎬ由此将所有数据变为0 1之间的数值ꎬ去除了单位的影响和负数的问题ꎮ本文由于缺乏2017年广州港的数据ꎬ因此在2017年中没有估算广州港的效率ꎮ经处理后使用DEAP2.1软件对我国上市港口企业效率进行估算ꎮ表2㊀综合效率计算结果CCR20132014201520162017平均排名000022深赤湾A10.4511110.89023000088盐田港1111111000507珠海港0.3240.2390.1240.3710.5420.3210000582北部湾港10.2080.3230.2850.3420.43165000905厦门港务10.63310.4130.1710.64344002040南京港1111111600017日照港0.6610.1170.3420.1520.2580.30611600018上港集团0.5420.0920.7370.4550.3230.42986600190锦州港0.1720.1250.2180.050.0670.126416600279重庆港九0.2720.2290.150.1070.5170.25513600317营口港0.4540.0880.4090.2440.2010.279212600575皖江物流0.00200.2420.1650.1370.109218600717天津港0.3390.0990.3440.2730.1620.243414601000唐山港0.5570.1680.640.4150.3530.42667601008连云港0.3430.310.093000.149215601018宁波港0.7890.1480.6240.2540.2510.41329601228广州港0.8070.1210.5420.226NA0.4248601880大连港0.2450.0620.1560.0960.0630.124417㊀㊀从各公司的效率平均值看ꎬ深赤湾A㊁南京港2家公司在样本期内的效率达到了1ꎬ即这2家公司在样本期内始终处于效率前沿面上ꎬ意味着这2家公司在本文构造的指标评价体系下ꎬ相对其他港口企业而言运行效率始终是最优的ꎬ其要素投入组合合理ꎬ决策与管理水平较高ꎬ取得了较好的产出效果ꎮ而深赤湾A在连续五年内ꎬ除了2014年外都达到了效率最优的水平ꎮ规模较大的上港集团ꎬ综合效率并没有达到最优前沿ꎮ表3㊀纯技术效率计算结果BCC20132014201520162017平均排名000022深赤湾A1111111000088盐田港1111111000507珠海港0.3260.2490.2170.6940.5450.406214000582北部湾港110.3470.3010.360.601610000905厦门港务1110.5370.2570.75887002040南京港1111111600017日照港10.8090.3420.1580.2670.515211600018上港集团1111111600190锦州港0.1720.2950.2180.1820.1530.20416600279重庆港九0.2840.2980.250.3110.428413600317营口港0.4540.380.4090.3530.3070.380615600575皖江物流0.0320.0730.2910.1770.1420.14318600717天津港0.74510.55110.310.72128601000唐山港0.88211110.97645601008连云港0.3470.3350.31910.3890.47812601018宁波港110.8160.5870.8050.84166601228广州港0.9370.8670.6420.281NA0.681759601880大连港0.2950.1960.1560.1390.0720.171617㊀㊀纯技术效率方面ꎬ在五年时间内ꎬ深赤湾A㊁盐田港㊁南京港和上港集团是最优的ꎬ这说明这些企业的纯技术效率达到效率前沿ꎮ北部湾港在2013㊁2014年达到了效率最优ꎬ而在随后几年效率下降ꎮ日照港在2013年达到效率最优ꎬ随后效率下降ꎬ在2017年效率值仅仅为0.5左右ꎮ天津港则在2014年和2016年达到最优效率ꎬ其余年份没有达到效率最优ꎮ唐山港则只有在2013年效率为0.8左右ꎬ其余年份则达到了纯技术效率最优ꎬ这表明唐山港在这些年技术发展较好ꎮ宁波港只在2013年和2014年达到效率最优ꎬ其余年份没有达到效率最优ꎮ其余港口企业都未在达到过效率最优ꎮ表4㊀规模效率计算结果CCR/BCC20132014201520162017平均排名000022深赤湾A10.4511110.89023000088盐田港1111111000507珠海港0.9940.960.5720.5340.9940.81085000582北部湾港10.2080.930.9450.9510.80686000905厦门港务10.63310.7690.6640.81324002040南京港1111111600017日照港0.6610.14510.9580.9680.74647600018上港集团0.5420.0920.7370.4550.3230.429817600190锦州港10.42410.2730.4390.627212600279重庆港九0.9590.7670.5980.3450.5170.637211600317营口港10.23110.6910.6550.71549600575皖江物流0.07500.830.9310.9620.559613600717天津港0.4540.0990.6240.2730.5240.394818601000唐山港0.6310.1680.640.4150.3530.441415601008连云港0.9870.9250.292000.440816601018宁波港0.7890.1480.7650.4320.3120.489214601228广州港0.8610.140.8440.804NA0.6622510601880大连港0.830.31510.6930.8750.74268㊀㊀在规模效率方面ꎬ从平均值来分析ꎬ盐田港和南京港在2013 2017年达到了效率最优前沿面ꎮ说明这两家港口企业在企业规模上控制得当ꎬ使企业达到了相对最优的规模状态ꎬ不存在投资的冗余ꎮ其次ꎬ深赤湾A规模效率达到了次优ꎬ其中只有一年没有达到规模效率最优ꎮ厦门港务在2013年和2015年则达到了规模效率最优ꎬ平均效率值达到0.8左右ꎮ锦州港㊁营口港都在2013年和2015年达到了规模效率92的最优ꎮ日照港和大连港在2015年达到了规模效率最优ꎬ其余企业则没有达到规模效率最优ꎬ如上港集团在2017年的财务报表中ꎬ总资产达到了一千多亿人民币ꎬ这样庞大的规模ꎬ则会带来规模报酬下降的情况ꎮ(三)我国上市港口企业效率比较通过以上估算可以基本得到我国上市港口企业的效率ꎬ为了便于分析ꎬ对CCR效率进行排名ꎬ由此得出我国上市港口企业的综合效率排名ꎬ对于效率值都为1的企业ꎬ使用统一排名为第一ꎬ可以得出下表:表5㊀综合效率排名CCR效率的排名20132014201520162017平均000022深赤湾A141113000088盐田港111111000507珠海港146177410000582北部湾港1812875000905厦门港务1316124002040南京港111111600017日照港8131114911600018上港集团10155486600190锦州港171114171516600279重庆港九1571615513600317营口港11169111112600575皖江物流181813131418600717天津港13141091314601000唐山港996567601008连云港12518181715601018宁波港710710109601228广州港612812NA8601880大连港161715161617㊀㊀从综合效率排名来看ꎬ日照港和南京港达到了效率排名第一ꎻ其次ꎬ第三至第十名分别是:深赤湾A㊁厦门港务㊁北部湾港㊁上港集团㊁唐山港㊁广州港㊁宁波港㊁珠海港ꎮ皖江物流㊁大连港和锦州港则在上述上市港口企业中效率最低ꎮ四㊁结论港口企业的技术效率㊁纯技术效率和规模效率不仅受宏观技术环境和外部随机冲击的影响ꎬ也受企业自身经营管理水平和企业治理结构的影响ꎮ随着我国经济增长速度逐渐放缓ꎬ港口上市公司如何提高效率ꎬ增强自身竞争力成为一个重要的问题ꎮ当前ꎬ我国港口上市公司在不断扩大规模的同时ꎬ还存在着一些资源浪费的现象ꎮ这个时候ꎬ对港口上市公司效率进行评价就显得十分必要ꎮ一方面ꎬ通过评价港口上市公司效率ꎬ可以及时了解港口的运营情况ꎬ效率较低上市公司可以通过调整资源配置ꎬ提升管理水平ꎬ引进先进技术ꎬ提高港口效率ꎮ另一方面ꎬ港口效率的评估也为国家和相关地区对港口监管提供了重要的信息ꎮ通过对各个港口上市公司效率进行评价ꎬ可以发现各个港口上市公司资源配置的合理性和有效性ꎬ帮助有关部门能够及时掌握各个港口的运营情况ꎬ为港口的监管提供重要的参考指标ꎮ本文通过选取我国上市港口18家企业ꎬ对2013 2016年的财务数据进行了企业效率评估ꎬ采用了DEA的分析方法进行分析ꎮ在选出的上市港口企业中ꎬ综合效率靠前的有:盐田港㊁南京港㊁深赤湾A㊁厦门港务㊁北部湾港ꎮ纯技术效率靠前的有:深赤湾A㊁盐田港㊁南京港㊁上港集团㊁唐山港ꎮ规模效率靠前的有:盐田港㊁南京港㊁深赤湾A㊁厦门港务㊁北部湾港ꎮ结论得出ꎬ我国上市港口企业效率差距较大ꎬ效率较高的企业都集中在长三角和珠三角地区ꎬ效率低的企业大部分位于北部港口和内陆地区城市ꎬ说明我国长三角和珠三角地区的经济更为活跃ꎬ港口企业结构更适合经济的发展ꎬ能充分利用资源而带来产出ꎮ但本文也有不足之处ꎬ主要在于:指标选择具有一定的主观性ꎬ对于企业的效率平有一定的误差ꎻ对于港口企业的效率评估ꎬ没有剔除环境变量对于企业效率的影响ꎻ对于存在相同效率最优的企业没有进一步分析ꎬ即没有采用超效率法分析ꎻ没有进行动态的效率分析ꎮ参考文献:[1]盛昭瀚ꎬ朱乔ꎬ吴广某.DEA理论㊁方法与应用[M].北京:科学出版社ꎬ1996.[2]SeifordLMꎬThrallRM.RecentdevelopmentsinDEA.Themathematicalprogrammingapproachtofrontieranalysis[J].JournalofEconometricsꎬ1990(46):7-38.[3]Martine-BudriaEꎬDiaz-ArmasRꎬNavarro-IbanezMꎬetal.AstudyoftheefficiencyofSpanishportauthoritiesusingdataenvelopmentanalysis[J].InternationalJournalofTransportEco ̄nomicsꎬ1999(2):237-253.[4]TongzonJ.EfficiencymeasurementofselectedAustralianandotherinternationalportsusingdataenvelopmentanalysis[J].TransportationResearch.PartA:Policyꎬ2001(3):7-11. [5]CullinaneKꎬSongDWꎬJiPꎬetal.AnapplicationofDEAwindowsanalysistocontainerportproductionefficiency[J].Re ̄viewofNetworkEconomicsꎬ2004ꎬ3(2).[6]WangHBꎬHuoDꎬOrtizJ.AssessingenergyefficiencyofportoperationsinChina Acasestudyonsustainabledevelopmentofgreenports[J].OpenJournalofSocialSciencesꎬ2015ꎬ3:28-33.[7]vanDyckGK.AssessmentofportefficiencyinwestAfricausingdataenvelopmentanalysis[J].AmericanJournalofIndus ̄trialandBusinesManagementꎬ2015(5):28-38. [8]庞瑞芝.我国主要沿海港口的动态效率评价[J].经济研究ꎬ2006(6):92-100.[9]匡海波ꎬ陈树文.基于神经网络的技术效率研究 对中国港口的实证分析[J].科学学研究ꎬ2007(4):676-681. [10]李兰冰ꎬ刘军ꎬ李春辉.两岸三地主要沿海港口动态效率评价 基于DEA-Malmquist全要素生产率指数[J].软科学ꎬ2011ꎬ25(5):80-84.[11]杨泊.港口业上市公司效率及其影响因素研究[D].杭州:浙江大学ꎬ2011.[12]李电生ꎬ张圣泽ꎬ员丽芬.港口物流综合效率测度研究[J].交通运输系统工程与信息ꎬ2013ꎬ13(5):107-113. [13]丁涛ꎬ徐湘文.上市港口企业投入产出效率研究[J].武汉理工大学学报(交通科学与工程版)ꎬ2014ꎬ38(2):320-323ꎬ328.[14]董彬.我国港口业上市公司效率研究[D].重庆:西南政法大学ꎬ2016.[15]王燕ꎬ吴蒙.我国港口上市公司效率研究 基于两阶段网络数据包络分析模型[J].中国流通经济ꎬ2016ꎬ30(5):53-61.作者简介:唐德钧ꎬ男ꎬ湖南怀化人ꎬ上海海事大学硕士研究生ꎬ研究方向:产业经济学ꎮ03。

《基于DEA的K财务公司经营绩效研究》范文

《基于DEA的K财务公司经营绩效研究》篇一一、引言随着经济全球化的不断深入,财务公司的经营绩效逐渐成为衡量企业竞争力的重要指标。

K财务公司作为国内知名的金融服务提供商,其经营绩效的优劣直接关系到公司的生存与发展。

数据包络分析(DEA)作为一种有效的绩效评价方法,能够全面、客观地评估公司的经营绩效。

本文旨在运用DEA方法对K财务公司的经营绩效进行深入研究,以期为公司的发展提供有益的参考。

二、文献综述近年来,关于财务公司经营绩效的研究逐渐增多,学者们从不同角度探讨了影响经营绩效的因素。

DEA方法作为一种多指标综合评价方法,在财务公司绩效评价中得到了广泛应用。

本文将对前人关于财务公司经营绩效的研究进行梳理,总结出影响经营绩效的关键因素,为后续的DEA分析提供理论支持。

三、研究方法与数据来源本文采用DEA方法对K财务公司的经营绩效进行评价。

首先,构建包含财务指标、非财务指标的综合评价指标体系;其次,收集K财务公司近几年的相关数据;最后,运用DEA模型进行分析。

数据来源主要包括公司年报、财务报告、相关统计数据等。

四、K财务公司经营绩效的DEA分析1. 指标体系构建本文构建了包括盈利能力、运营能力、成长能力、风险控制能力等方面的综合评价指标体系。

具体指标如净利润率、总资产周转率、营业收入增长率、不良贷款率等。

2. DEA模型应用运用DEA模型对K财务公司的经营绩效进行评价。

首先,确定决策单元(DMU),即K财务公司;其次,选择投入产出指标,构建评价模型;最后,计算各年份的绩效得分及效率变化情况。

3. 分析结果通过DEA分析,我们可以得出K财务公司近几年的经营绩效得分及排名。

同时,还可以分析出各年份的效率变化情况,找出影响经营绩效的关键因素。

五、K财务公司经营绩效的改进策略根据DEA分析结果,K财务公司可以在以下几个方面进行改进:1. 优化资源配置,提高投入产出比;2. 加强风险管理,降低不良贷款率;3. 提高创新能力,拓展业务范围;4. 加强人才培养,提高员工素质。

基于现金流量医药上市公司财务绩效DEA评价论文

基于现金流量的医药上市公司财务绩效DEA评价【摘要】文章从数据包络分析方法(dea)的步骤入手,采用模型,选取具有代表性的易于获得财务数据的医药上市公司作为研究样本,对医药上市公司的财务绩效进行综合评价。

【关键词】现金流量;医药上市公司;dea评价考察上市公司的基本面就必须对上市公司的财务绩效进行系统的分析与评价,因为财务绩效可以很好地反映上市公司的投入与产出之间的对应关系。

而数据包络分析(dea)方法正是能够实现以“投入—产出”为导向的财务绩效评价的有效方法。

另一方面,目前会计制度采取权责发生制的基本原则,内部人可以利用这一制度虚构某些交易与事项,从而达到控制利润的目的,但是虚设的利润却不能带来现金流量的变动。

现金流量是客观的,能真正反映企业的财务状况。

此外很多上市公司所采用的会计估计、会计方法不同,使得一些传统财务指标因口径不一致而不具有可比性。

现金流量的估价方法是以收付实现制为基础,排除了传统会计方法的估计因素,剔除了各企业对同样交易和事项采用不同会计处理方法所造成的影响,从而使不同企业所报告的经营业绩,在现金流量方面具有更高的可比性。

因此,基于现金流量指标对企业财务绩效进行评价就能够做到科学合理、准确可信。

一、dea方法的评价原理dea(data envelopment analysis)方法,即数据包络分析方法是著名运筹学家a.charnes和w.w.copper等学者以“相对效率”概念为基础,根据多指标投入和多指标产出对相同类型的单位进行相对有效性或效益评价的一种系统分析方法。

[1]其中的被评价对象称为决策单元(decision making units,dmu)。

dea方法只需区分投入与产出,可以不对指标进行无量纲化处理。

dea评价模型有很多,不同的评价模型对决策单元评价的角度不同。

其中c2r模型是第一个dea模型,用于研究多输入多输出决策单元dea有效性以及决策单元的生产活动技术有效和规模有效的方法。

基于DEA的我国文化产业上市企业融资效率评价研究

基于DEA的我国文化产业上市企业融资效率评价研究自从国家确定将文化产业发展成支柱产业以来,有关文化产业的扶持政策纷纷出台,文化板块成为各路资本追逐的宠儿。

2004年以来,我国文化产业发展速度远高于同期GDP增速,然而,与发达国家及与国际上相同发展程度的国家相比还存在着巨大的差距。

文化产业的融资困难、融资效率低是困扰其发展的重要原因之一。

本文在这样一个背景下,试图通过运用DEA效率评价模型来对我国文化产业上市企业的融资效率进行评价分析。

DEA模型是由美国运筹学家Charnes等提出的一种效率评价方法,近年来该方法在我国经济管理学领域的应用迅速增长,主要被运用于经济效率评价、资源配置、绩效评估、银行评价、企业经营效率评价等方面,本文以DEA模型用于其他行业金融效率分析为借鉴,对我国上市文化企业的融资效率进行评价。

本文对文化产业进行了界定以及阐述了企业融资模型的发展,系统地梳理了文化企业融资相关文献、融资效率相关文献以及DEA模型理论。

在此基础上选取了沪深两市48个企业的三个输入变量、两个输出标量2011-2013年的均值,借助Deap2.1软件对文化产业上市企业融资效率进行计算。

通过理论分析和实证分析,本文得出的主要结论有:第一,上市文化企业中仅有10%的企业达到DEA有效,33%的企业达到纯技术有效,而67%的企业既非技术有效又非规模有效,说明大部分企业并没有有效地融到资金。

第二,旅游业、传媒娱乐、广告包装、文教休闲这四个行业中,前三个行业大部分企业规模报酬递减,应当通过减少投资来提高资金的利用率增加产出;而文教休闲行业里的企业处于规模报酬递增状态,表明这些企业正处于成长阶段,应当加大对这些企业的投入。

第三,这些企业中的大部分不仅不能有效地融到资金而且对于已融到资金的运用效率比较低,因此应当提高企业自身的资本管理能力。

在此基础上文章提出了应当从企业自身、金融层面、政府层面来提高企业融资的对策建议。

基于DEA的电子商务上市公司技术效率评价

基于DEA的电子商务上市公司技术效率评价作者:张延林来源:《价值工程》2015年第11期摘要:文章收集了国内外16家电子商务上市公司年报数据并进行整理,运用DEA的CCR和BCC模型来计算这些企业的技术效率,并且运用差额变量分析给相对无效率的公司提供改进的意见。

数据结果显示:整体情况均为相对有效,且经营状况都比较稳定,说明电子商务企业正经历着一个稳步发展的阶段。

Abstract: The paper mainly analyzed the indicators on evaluating the technical efficiency of enterprise, to identify the input-output indicators and the model. Then it collected the annual report of 16 EC's listed companies. The paper used CCR&BCC model to calculate the technical efficiency. In addition, we provided some advice using Analysis of the difference variables.关键词:电子商务;上市公司;数据包络分析;技术效率Key words: e-commerce;listed company;data envelopment analysis;technical efficiency中图分类号:F830.2 文献标识码:A 文章编号:1006-4311(2015)11-0174-030 引言近年来,电子商务产业得到了蓬勃发展。

据艾瑞咨询《2014年电子商务核心数据发布》,2014年中国电子商务市场交易规模12.3万亿元[1]。

电子商务相对其他行业来说还是一个崭新的领域,如何通过对电子商务上市公司的经营效率进行分析来衡量该行业的发展情况。