一般纳税人增值税申报表封面

一般纳税人国税申报表

申报表有关的往来文件,都可: 收到日期: 接收人: 主管税务机关盖章:

声明人签字:

—— —— —— —— —— —— —— —— —— 0 —— —— 0 —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— ——

年 月 日至

年

月

日

填表日期:

年

月

日 所属行业:

金额单位:元至角分

(公章)

法定代表人姓名 企业登记注册类型

注册地址

营业地址 电话号码

一般货物及劳务和应税服务 栏次 本月数 本年累计

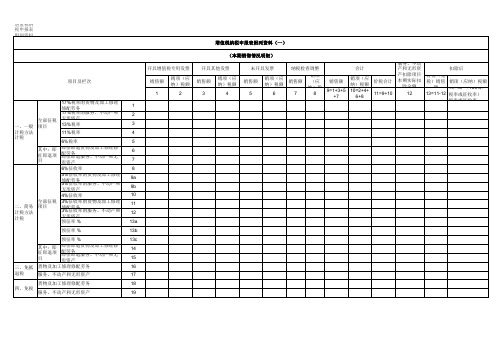

即征即退货物及劳务和应税服务 本月数 本年累计

(一)按适用税率征税销售额 其中:应税货物销售额 应税劳务销售额 纳税检查调整的销售额 销 (二)按简易征收办法征税销售额 售 额 其中:纳税检查调整的销售额 (三)免、抵、退办法出口销售额 (四)免税销售额 其中:免税货物销售额 免税劳务销售额 销项税额 进项税额 上期留抵税额 进项税额转出 免、抵、退应退税额 按适用税率计算的纳税检查应补缴税额 税 应抵扣税额合计 款 计 实际抵扣税额 算 应纳税额 期末留抵税额 简易征收办法计算的应纳税额 按简易征收办法计算的纳税检查应补缴税额 应纳税额减征额 应纳税额合计 期初未缴税额(多缴为负数) 实收出口开具专用缴款书退税额 本期已缴税额 ①分次预缴税额 ②出口开具专用缴款书预缴税额 ③本期缴纳上期应纳税额 税 款 ④本期缴纳欠缴税额 缴 期末未缴税额(多缴为负数) 纳 其中:欠缴税额(≥0) 本期应补(退)税额 即征即退实际退税额 期初未缴查补税额 本期入库查补税额 期末未缴查补税额

0

——

——

—— —— —— ——

——

—— —— ——

空白增值税纳税申报表(一般纳税人适用)及其附列资料填写说明

生产经营地址 电话号码

一般货物、劳务和应税服务 栏次 本月数 本年累计

即征即退货物、劳务和应税服务 本月数 本年累计

(一)按适用税率计税销售额 其中:应税货物销售额 应税劳务销售额 纳税检查调整的销售额 销 (二)按简易办法计税销售额 售 额 其中:纳税检查调整的销售额 (三)免、抵、退办法出口销售额 (四)免税销售额 其中:免税货物销售额 免税劳务销售额 销项税额 进项税额 上期留抵税额 进项税额转出 免、抵、退应退税额 按适用税率计算的纳税检查应补缴税额 税 应抵扣税额合计 款 计 实际抵扣税额 算 应纳税额 期末留抵税额 简易计税办法计算的应纳税额 按简易计税办法计算的纳税检查应补缴税额 应纳税额减征额 应纳税额合计 期初未缴税额(多缴为负数) 实收出口开具专用缴款书退税额 本期已缴税额 ①分次预缴税额 ②出口开具专用缴款书预缴税额 ③本期缴纳上期应纳税额 税 款 ④本期缴纳欠缴税额 缴 期末未缴税额(多缴为负数) 纳 其中:欠缴税额(≥0) 本期应补(退)税额 即征即退实际退税额 期初未缴查补税额 本期入库查补税额 期末未缴查补税额

附件1

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。 税款所属时间:自 纳税人识别号 纳税人名称 开户银行及账号 项 目 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17=12+13-14-15+16 35904 18(如17<11,则 35904 为17,否则为11) 19=11-18 20=17-18 21 22 23 24=19+21-23 25 26 27=28+29+30+31 28 29 30 31 32=24+25+26-27 33=25+26-27 34=24-28-29 35 36 37 38=16+22+36-37

一般纳税人增值税申报表表样

14=13÷(100%+税率 13=11-12 或征收率)×税率或 征收率

—— —— —— —— —— —— —— —— —— —— —— —— ——

—— —— ——

—— —— ——

—— —— ——

—— ——

—— ——

—— ——

—— —— —— ——

—— —— —— —— —— —— —— —— —— —— —— ——

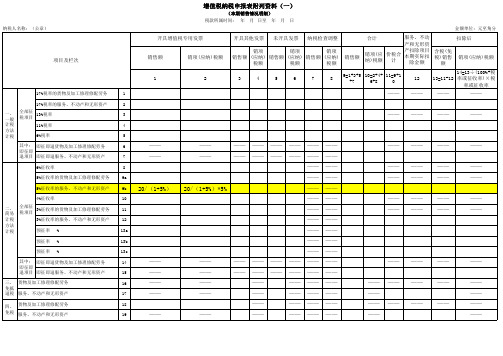

服务、不动 产和无形资 产扣除项目 含税(免 销项(应 销售额 价税合计 本期实际扣 税)销售 纳)税额 除金额 额 合计 9=1+3+5 10=2+4+ +7 6+8 11=9+10 12

扣除后

销项(应纳)税额

1

16%税率的货物及加工修理修配劳务 16%税率的服务、不动产和无形资产 一、 一般 计税 方法 计税 全部征 13%税率 税项目 10%税率的货物及加工修理修配劳务 10%税率的服务、不动产和无形资产 6%税率 其中: 即征即退货物及加工修理修配劳务 即征即 退项目 即征即退服务、不动产和无形资产 6%征收率 5%征收率的货物及加工修理修配劳务 5%征收率的服务、不动产和无形资产 4%征收率 二、 简易 计税 方法 计税 全部征 3%征收率的货物及加工修理修配劳务 税项目 3%征收率的服务、不动产和无形资产 预征率 预征率 预征率 % % % 1 2 3 4a 4b 5 6 7 8 9a 9b 10 11 12 13a 13b 13c 14 15 16 17 18 19

—— —— —— —— ——

—— —— —— —— —— Nhomakorabea—— ——

—— —— —— —— —— —— —— ——

—— —— —— —— —— —— —— —— —— —— —— ——

增值税申报表

本年累计 1,517,228.06 0 0 0 0 0 0 0 0 0 227,831.94 288,487.64 0 0 0 0

0

0

0

81,312.44 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0

即征即退项目

本月数 0 0 0 0 0 0

即征即退实际退税额

35

期初未缴查补税额

36

本期入库查补税额

37

期末未缴查补税额

38=16+22+36-37

授 权 声 明

申报日期

2019-06-17

所属时期止

2019-05-31

一般项目

本月数 229,460.17 0 0 0 0 0 0 0 0 0 29,829.83 63,375 47,767.27 0 0 0 111,142.27 29,829.83

26

本期已缴税额

27=28+29+30+31

①分次预缴税额

28

税 ②出口开具专用缴款书预缴税额

29

③本期缴纳上期应纳税额

30

款 ④本期缴纳欠缴税额

31

缴 期末未缴税额(多缴为负数)

其中:欠缴税额(≥0) 纳 本期应补(退)税额

32=24+25+26-27 33=25+26-27 34=24-28-29

计

应纳税额 算

期末留抵税额

17=12+13-14-15+16 18(如17<11,则为

17,否则为11) 19=11-18

20=17-18

简易征收办法计算的应纳税额

增值税申报表(一般纳税人)空白表格

服务、不动 扣除后 产和无形资 产扣除项目 含税(免 销项(应 价税合 本期实际扣 销售额 税)销售 销项(应纳)税额 纳)税额 计 除金额 额 合计 9=1+3+5 10=2+4+ 11=9+10 +7 6+8 12 14=13÷(100%+税 13=11-12 率或征收率)×税 率或征收率

Hale Waihona Puke 117%税率的货物及加工修理修配劳务 17%税率的服务、不动产和无形资产 一、 一般 计税 方法 计税 全部征 13%税率 税项目 11%税率 6%税率 其中: 即征即退货物及加工修理修配劳务 即征即 退项目 即征即退服务、不动产和无形资产 6%征收率 5%征收率的货物及加工修理修配劳务 5%征收率的服务、不动产和无形资产 4%征收率 二、 简易 计税 方法 计税 全部征 3%征收率的货物及加工修理修配劳务 税项目 3%征收率的服务、不动产和无形资产 预征率 预征率 预征率 % % % 1 2 3 4 5 6 7 8 9a 9b 10 11 12 13a 13b 13c 14 15 16 17 18 19

—— —— —— —— ——

—— —— —— —— ——

—— ——

—— —— —— —— —— ——

—— ——

—— —— —— —— —— ——

—— —— —— —— —— ——

—— —— ——

—— —— ——

—— —— ——

—— —— —— —— ——

增值税纳税申报表附列资料(一)

(本期销售情况明细) 税款所属时间: 年 纳税人名称:(公章) 月 日至 年 月 日 金额单位:元至角分

开具增值税专用发票

开具其他发票

最新增值税纳税申报表(一般纳税人)

其中:即 即征即退货物及加工修理修配劳务6 征即退项 即征即退服务、不动产和无 7 目 形资产 8 6%征收率 5%征收率的货物及加工修理 9a 修配劳务 9b 5%征收率的服务、不动产和无形资产 10 4%征收率 全部征税 3%征收率的货物及加工修理 11 二、简易 项目 修配劳务 计税方法 12 3%征收率的服务、不动产和无形资产 计税 13a 预征率 % 预征率 % 预征率 % 13b 13c

其中:即 即征即退货物及加工修理修配劳务 14 征即退项 即征即退服务、不动产和无 15 目 形资产 16 三、免抵 货物及加工修理修配劳务 退税 服务、不动产和无形资产 17 四、免税 货物及加工修理修配劳务 服务、不动产和无形资产 18 19

《增值税纳税申报表》2014

如果你已委托代理人申报,请填写下列资料: 为代理一切税务事宜,现授权 授权声明 (地址) 为本纳税人 此纳税申报表是根据国家税收法律法规及增值税相关规定填报的, 我 申报人声明 确定它是真实的、可靠的、完整的。 为本纳税人的代理申报人,任何与本 声明人签字: 收到日期:

的代理申报人,任何与申报表有关的往来文件,都可寄予此人。 授权人签字: 主管税务机关: 接收人:

4.7.19.1094

增值税纳税申报表

(一般纳税人使用)

根据国家税收法律法规及增值税相关规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并向当地税务机关申报 。 税款所属时间:2014 年01月01日至2014年01 月31日 纳税人识别号: 纳税人名称: 开户银行及帐号: 项 目 所属行业: 注册地址: 企业登记注册类型: 栏次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17=12+13-14-15+16 1,392,657.98 18(如17<11,则为 17,否则为11) 19=11-18 20=17-18 21 22 23 24=19+21-23 25 26 27=28+29+30+31 28 29 30 31 32=24+25+26-27 33=25+26-27 34=24-28-29 35 36 37 38=16+22+36-37 47,127.60 0.00 47,127.60 __ 47,127.60 __ __ __ __ __ __ __ __ __ 0.00 0.00 0.00 __ __ 0.00 0.00 __ __ __ 0.00 __ __ 47,127.60 0.00 47,127.60 0.00 __ 0.00 0.00 __ 0.00 0.00 1,392,657.98 47,127.60 0.00 0.00 __ 0.00 47,127.60 0.00 0.00 __ __ 0.00 __ 0.00 1,439,785.58 1,382,754.54 9,903.44 0.00 1,439,785.58 1,382,754.54 0.00 0.00 __ __ __ __ __ __ __ __ __ __ __ __ __ __ 0.00 0.00 0.00 0.00 一般货物、劳务和应税服务 本月数 8,469,326.93 本年累计 8,469,326.93 填表日期:2014年3月21日 茶饮料及其他饮料制造 生产经营地址: 电话号码: 即征即退货物、劳务和应税服务 本月数 本年累计 金额单位:元(列至角分)

纳税申报表及会计报表封面

纳税申报表及会计报表封面Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998装订线条形码:纳税人识别号:_________________________________________ 纳税人编码:_________________________________________业户归档码:_________ 税务分局:_____ 管理员:_______纳税申报表及会计报表封面20 年 月份纳税人名称(盖章): 纳税人地址:电话号码:请在下列项目内打“√”:1. 一般纳税人: 工业( ) 商业( )2. 小规模纳税人: 工业( ) 商业( )3. 消费税纳税人 ( )4. 企业所得税纳税人 ( )广州市海珠区国家税务局纳税申报表及会计报表封底(税务机关扣税凭证和申报资料审核记录)纳税人名称: 纳税人识别号:经审核无误的,请在“□”中打“√”,如有问题的,应用文字简要说明,并录入征管软件。

审核完成后,附在装订好的资料后备查。

一、扣税凭证的审核□1.扣税凭证种类符合要示。

收购发票的有相应经营范围;海关完税凭证有自营进口( )或委托进口( )业务;运费发票符合规定类型。

□2.开票时间符合抵扣时限的规定。

□3.手工开具的扣税凭证票面填写符合抵扣规定。

□4.抵扣的进项税额属于规定准予抵扣的项目。

□5.《申报扣税凭证封面》注明的扣税凭证份数、金额、税额填写正确。

发函协查 份发票。

二、申报资料之间的审核□1.《增值税纳税申报表附列资料》“财务指标”部分与当期《资产负债表》和《损益表》相关栏目一致。

□2.非防伪税控企业《增值税纳税申报表附列资料》中“进项发票或凭证”部分与《申报表扣税凭证封面》填写相符。

审核人: 审核日期: 20 年月 日装 订 线----------------------------------------------------------------------------------------------------------------------条形码:纳税人编码: _____________________ 税务分局管理员:_____________________ 所属税务分局:_____________________ 税务登记证号码:_____________________ 业户归档码:_____________________。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、企业类型:内资()外资()

2、工商业类型:工业()商业()经管管理分局:

3、一般纳税人分类:A()B()C()管理分局联系人:

4、信用等级:A()B()C()D()业户归档码:

规定报送日期:每月日至日

广州市越秀区国家税务局

增值税一般纳税人增值税纳税申报表及财务报表封面

所属时期:年月

企业名称:

企业地址:电话号码:邮政编码:

企业负责人:财务负责人:企业盖章:

实际报送日期:年月日

请在有报送的报表名称前的“□”打“√”并按顺序装订

一、增值税报表

□ 1.《专用发票用票情况表》(DOS版税控企业)□18.《认证结果通知书》

□ 2.《增值税专用发票汇总表》(Windows版税控企业)□19.《分支机构销售明细表》

□ 3.《增值税纳税申报表》□20.《生产企业出口货物免、抵、退税申报汇总表》□ 4.《增值税纳税申报表附列资料(表五)》□21.《生产企业出口货物增值税申报补充资料》

□ 5.《增值税纳税申报表附列资料(表一)》□22.《免税进口料件视同已征税款抵扣申报表》

□ 6.《增值税纳税申报表附列资料(表二)》□21、《来料加工免税证明单》

□7.《增值税纳税申报表附列资料(表三)》□22、电子申报文件

□8.《增值税纳税申报表附列资料(表四)》(税控专用发票存根联明细)

□9.《增值税纳税申报表附列资料(表四)》(《废旧物资发票开具清单》)二、财务报表

□10.《增值税纳税申报表附列资料(表六)》(《增值税运输发票抵扣清单》)□1、《资产负债表》

□11.《增值税纳税申报表附列资料(表六)》(《海关完税凭证抵扣清单》)□2、《损益表》

□12.《增值税纳税申报表附列资料(表六)》(《废旧物资发票抵扣清单》)□3、《现金流量表》(年度报送)

□13.《增值税纳税申报表附列资料(表六)》(《代开发票抵扣清单》)三、主管税务机关规定的其他资料

□14.《增值税纳税申报表附列资料(表六)》(《收购发票(有抵扣联)开具清单》)□1、存货盘点表(年度报送)

□15.《增值税纳税申报表附列资料(表六)》(《收购发票(无抵扣联)开具清单》)□2、往来款项目明细表(年度报送)

□16.《成品油购销存情况明细表》□3、固定资产明细表(年度报送)

□17.《纳税申报情况说明表》□4、其它。