库存现金清查表

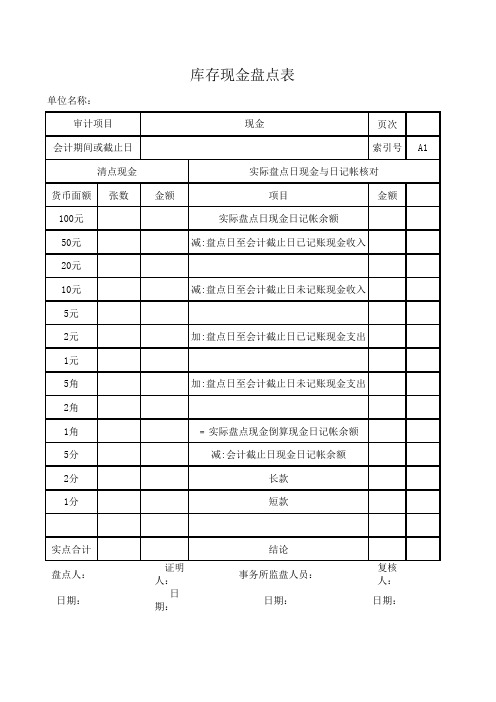

库存现金盘点表

页次索引号A1货币面额

张数金额项目金额100元

实际盘点日现金日记帐余额50元

减:盘点日至会计截止日已记账现金收入20元

10元

减:盘点日至会计截止日未记账现金收入5元

2元

加:盘点日至会计截止日已记账现金支出1元

5角

加:盘点日至会计截止日未记账现金支出2角

1角

﹦实际盘点现金倒算现金日记帐余额5分

减:会计截止日现金日记帐余额2分

长款1分短款实点合计

结论盘点人:

证明人:事务所监盘人员:复核人:日期: 日期:日期:日期:单位名称:

库存现金盘点表

审计项目

现金清点现金

实际盘点日现金与日记帐核对会计期间或截止日。

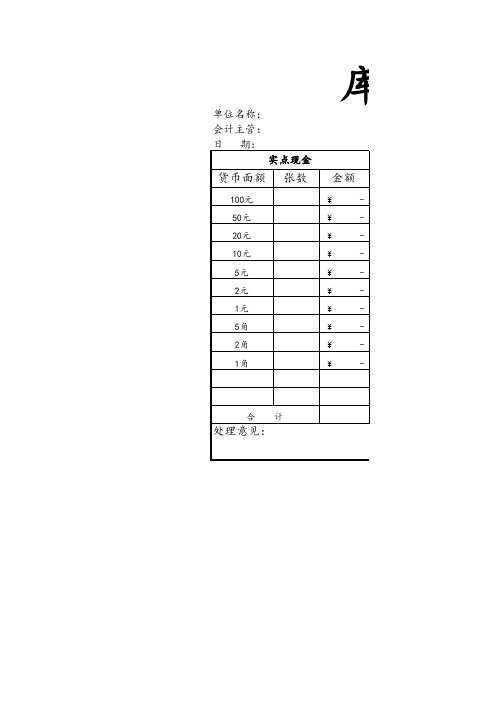

库存现金盘点表库存现金日记账

单位名称: 会计主管: 日 期:

实点现金

货币面额 张数

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角

金额¥-¥-¥-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

合计

处理意见:

库存现金盘点表

会计期

间 出:

盘点时间:

纳 日:

监盘人:

期:

日 期:

账实核对

核查结果

项目

金额

项目

实点现金

¥

-

盘点日调整后现金账面余额

加:已付款未入账单据

加:会计截止日至盘点日支出

减:会计截止日至盘点日收入

减:已收款未入账单据

倒轧至

年 月 日账面余额

年 月 日实际账面余额

盘点日现金应有账面余额

差异

盘点日现金账面余额

长期存款

短期存款

金额

说 明:

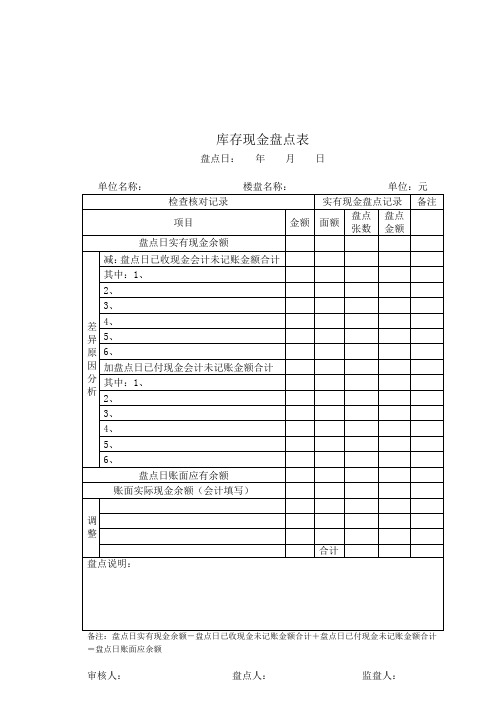

库存现金盘点表

盘点日: 年 月 日

单位名称: 楼盘名称: 单位:元

检查核对记录

实有现金盘点记录

备注

项目

金额

面额

盘点张数

盘点金额

盘点日实有现金余额

差异原因分析

减:盘点日已收现金会计未记账金额合计

其中:1、

2、

3、

4、

5、

6、

加盘点日已付现金会计未记账金额合计

其中:1、

2、

3、

4、

5、ቤተ መጻሕፍቲ ባይዱ

6、

盘点日账面应有余额

账面实际现金余额(会计填写)

调整

合计

盘点说明:

备注:盘点日实有现金余额-盘点日已收现金未记账金额合计+盘点日已付现金未记账金额合计=盘点日账面应余额

审核人: 盘点人: 监盘人:

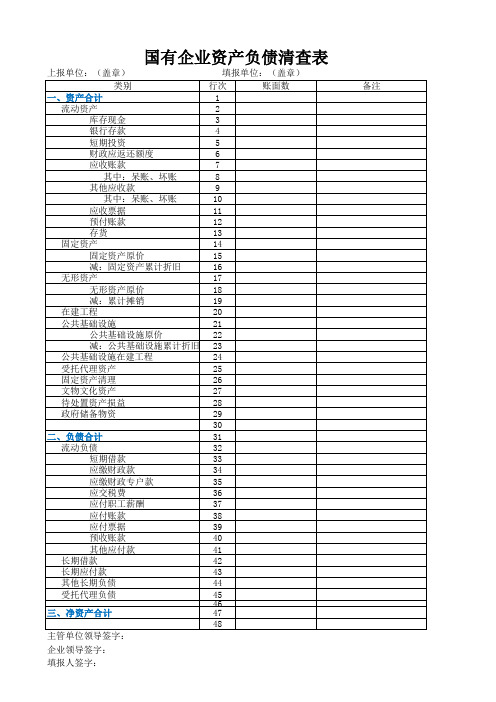

国有企业资产清查报表

账面数

企业领导签字:填报人签字:备注三、净资产合计

主管单位领导签字:

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48

国有企业资产负债清查表

上报单位:(盖章)

填报单位:(盖章)

类别 一、资产合计

流动资产 库存现金 银行存款 短期投资 财政应返还额度 应收账款 其中:呆账、坏账 其他应收款 其中:呆账、坏账 应收票据 预付账款 存货

固定资产 固定资产原价 减:固定资产累计折旧

无形资产 无形资产原价 减:累计摊销

在建工程 公共基础设施

公共基础设施原价 减:公共基础设施累计折旧 公共基础设施在建工程 受托代理资产 固定资产清理 文物文化资产 待处置资产损益 政府储备物资

二、负债合计 流动负债 短期借款 应缴财政款 应缴财政专户款 应交税费 应付职工薪酬 应付账款 应付票据 预收账款 其他应付款 长期借款 长期应付款 其他长期负债 受托代理负债

编制库存现金盘点表

编制库存现金盘点表(总1页)

--本页仅作为文档封面,使用时请直接删除即可--

--内页可以根据需求调整合适字体及大小--

答:

编制库存现金盘点表

该单位在库存现金管理上存在的问题有:

1、现金管理不合理。

出纳人员对手续不完备的凭证都先付款,不符合现金管理办法。

建议加强企业现金管理制度,加强对出纳人员的监督,以杜绝再出现类似的情况;

2、现金帐处理务不及时。

出纳人员没有及时登记现金收支明细帐。

导致突查时,尚有多张已付的凭证尚未进行帐务处理。

建议应督促财务人员实行“日清日结”的帐务习惯,及时将现金收支帐务登记清楚;

3、现金帐与实际盘点的金额不一致。

出纳现金帐目混乱,现金余额与实际盘点不相等。

为确保现金“帐实相符”,应加强对出纳人员的管理,并对其所做帐务进行清查,以追查现金帐实不符的原因。

若有违法行为,则需按规定追究责任。

审计意见:白条抵现应予以纠正,不予以报销。

2。

基础会计银行存款的清查

22000156年年 月月 日日

调节后余额

结结算算凭凭证 证

摘摘要要

收 收入 入

种种类类

号 号数 数

1111 11 55 77 1166 2200 2299 3300

上上月月结结余余 提提现现备备用用 收收回回货货款款 预预借借差差旅旅费费 付付采采购购材材料料款款 付付代代垫垫运运费费 货货款款收收回回

转支 5698

1,000 借

28 付水电费 30 存入销售款

管理费用 主营业务收入

转支 4356 转支 2130

3,900

380 借 借

25,000 24,750 28,150 27,750 26,750 26,370 30,270

企业日记账 银行对账单

工商银行**分行对账单

户名: 略

账号: 略

2011年 月日

摘要

对方科目

结算凭证 种类 号数

借方

贷方

借或 贷

余额

企业账

11 1

上月结余

8

提现备用

11 收回货款

16 预借差旅费

19 付采购材料款

28 付水电费

30 存入销售款

库存现金 ① 现支

应收账款 ② 信汇

其他应收款 ③ 现支

原材料

④ 转支

管理费用 ⑤ 转支

主营业务收 ⑥ 转支

入

6063

6069 5698 4356 2816

190,500

小结

★银行存款的清查方法:核对账目(逐笔勾对)

★未达账项:①银行已收,企业未收 ②银行已付,企业未付 ③企业已收,银行未收 ④企业已付,银行未付

★编制银行存款余额调节表 口诀:谁未记账,帮谁记;收款加来付款减。

9.2财产清查的方法

第二节财产清查的方法一、货币资金的清查方法(一)库存现金的清查库存现金的清查是采用实地盘点法确定库存现金的实存数,然后与库存现金日记账的账面余额相核对,确定账实是否相符。

在库存现金清查时,出纳员必须在场,清查过程中不能白条抵库,库存现金盘点后,应根据盘点结果和库存现金日记账核对情况,填制“库存现金盘点报告表”,并由盘点人和出纳员共同签章生效。

库存现金盘点报告表年月日实存金额账存金额对比结果备注盘盈盘亏盘点人(签章):出纳员(签章):(二)银行存款的清查银行存款的清查是采用与开户银行核对账目的方法(对账单法)进行的,即将本单位银行存款日记账的账簿记录与开户银行转来的对账单逐笔进行核对,来查明银行存款的实有数额。

银行存款的清查一般在月末进行。

1.银行存款日记账与银行对账单不一致的原因将截止到清查日所有银行存款的收付业务都登记入账后,对发生的错账、漏账应及时查清更正,再与银行的对账单逐笔核对。

如果二者余额相符,通常说明没有错误;如果二者余额不相符,则可能是企业或银行一方或双方记账过程有错误或者存在未达账项。

未达账项,是指企业和银行之间,由于记账时间不一致而发生的一方已经入账,而另一方尚未入账的事项。

未达账项一般分为以下四种情况:(1)企业已收款记账,银行未收款未记账的款项;(2)企业已付款记账,银行未付款未记账的款项;(3)银行已收款记账,企业未收款未记账的款项;(4)银行已付款记账,企业未付款未记账的款项;其中(1)(4)会使日记账余额大于对账单余额,(2)(3)会使对账单余额大于日记账余额。

2.银行存款清查的步骤(1)将单位银行存款日记账与银行对账单,以结算凭证的种类、号码和金额为依据,逐日逐笔核对。

凡双方都有记录的,用铅笔在金额旁打上记号“√“。

(2)找出未达账项(即银行存款日记账和银行对账单中没有打“√“的款项)。

(3)将日记账和对账单的月末余额及找出的未达账项填入“银行存款余额调节表”,并计算出调整后的余额。

财务管理类定量指标:会计核算、现金收付差错率,纳税申报延误数

会计核算差错率 1 指标基本说明会计核算差错是指在会计核算时,由于计量、确认、记录等方面出现的错误。

企业可通过会计核算差错率来评估会计核算的准确性。

企业会计核算差错率的计算公式如下所示。

会计核算差错率=%100核算业务笔数核算差错笔数会计核算差错率这一指标适用于对财务部及会计人员、出纳人员的考核,考核周期为月度、季度及年度。

2 指标计算说明会计核算差错率的计算,主要数据来源于财务部。

其中核算差错主要是通过财务复查人员的监督与检查发现并记录统计的。

1.会计核算业务量的统计会计核算业务量,根据业务性质不同,分别按笔数和张数统计,具体规定如下。

(1)各项业务按记账凭证张数统计,复式凭证一份计算二笔。

(2)会计报表,按规定上报的旬、月、季、年度报表及其附表份数进行统计,每种编报一次计一张。

2.会计核算差错统计会计核算差错的统计范围如下。

(1)凭证失误:凡凭证丢失,漏盖、错盖公章,按笔数统计。

(2)结算失误:错、漏、多、少算款项,按笔数统计。

(3)记账失误:错记、串户、余额错结,按笔数统计。

(4)会计报表:串、错、漏项,按笔数统计。

3 指标量化考核1.评分标准企业考核人员在应用“会计核算差错率”考核财务门或会计人员的绩效时,其评分标准说明如表9-1所示。

“会计核算差错率”考核应用表财务部1.会计核算差错率为0,该项得满分2.0<会计核算差错率≤%,该项得~分1.%<会计核算差错率≤%,该项得~分1.会计核算差错率>%,该项得分为0会计人员1.会计核算差错率为0,该项得满分2.会计核算差错次数控制在次以下,每出现1次差错扣分3.会计核算差错次数超过次,每出现1次差错扣分;分数扣完为止2.考核应用根据会计核算差错率指标的考核得分,可对会计人员的工作绩效进行等级划分,具体运用情况可如下表9-2所示。

会计核算差错率考核结果运用表考核得分考核结果等级奖惩措施90~100分A级绩效工资发放120% 80~89分B级绩效工资发放110% 70~79分C级绩效工资发放100% 60~69分D级绩效工资发放90% 59分以下E级绩效工资发放70%其他该考核结果同时可运用于基本工资调整、培训、晋升、调岗等4 使用注意事项由于会计核算中出现的差错未得以及时发现、纠正,易导致考核所依据的数适用对象指标评分标准据不准确,从而导致考核结果失真。

库存现金的清查

库存现金的清查库存现金的清查为了保护现金的安全完整,做到账实相符,必须做好现金的清查工作。

下面店铺为大家整理了关于库存现金的清查的文章,希望能为你提供帮助:现金清查的基本方法是清点库存现金,并将现金实存数与现金日记账上的余额进行核对。

实存数是指企业金库内实有的现款额,清查时不能用借条等单据来抵充现金。

每日终了应查对库存现金实存数与其账面余额是否相符。

定期或不定期清查时,一般应组成清查小组并负责现金清查工作,清查人员应在出纳人员在场时清点现金,核对账实,并根据清查结果填制“现金盘点报告单”,注明实存数与账面余额。

如发现现金账实不符或有其他问题,应查明原因,报告主管负责人或上级领导部门处理。

对于预付给职工或内部单位尚未使用的备用金或剩余备用金,应及时催促报销或交回,采用定额备用金制度的企业,一般是在年终时进行一次清理,收回拨付的定额数,下一年度再根据实际需要重新规定定额,拨付现金。

为了防止挪用现金,各部门或车间必须配备备用金负责人进行管理,财会部门应进行抽查。

对于现金清查中发现的账实不符,即现金溢缺情况,通过“待处理财产损溢——待处理流动资产损溢”科目进行核算。

现金清查中发现短缺的现金,应按短缺的金额,借记“待处理财产损溢——待处理流动资产损溢”科目,贷记“库存现金”科目;现金清查中发现溢余的现金,应按溢余的金额,借记“库存现金”科目,贷记“待处理财产损溢——待处理流动资产损溢”科目,待查明原因后按如下要求进行处理:(1)如为现金短缺,属于应由责任人赔偿的部分,借记“其他应收款——应收现金短缺款”或“库存现金”等科目,贷记“待处理财产损溢——待处理流动资产损溢”科目;属于应由保险公司赔偿的部分,借记“其他应收款——应收保险赔款”科目,贷记“待处理财产损溢——待处理流动资产损溢”科目;属于无法查明的其他原因,根据管理权限,经批准后作为盘亏损失处理,借记“管理费用”科目,贷记“待处理财产损溢——待处理流动资产损溢”科目。