Shibor均值数据2010

浮动利率债券的基准利率选择及定价

1年期定存利率B_2W FR007国债YTM:1年国债YTM:3个月SHIBOR-3M1年期定存利率1.00B_2W 0.60 1.00FR0070.530.80 1.00表1 基准利率、国债收益率相关系数2%18%79%2007/01/042008/03/202009/06/032010/08/122011/10/272013/01/0712.0010.008.006.004.002.000.002ۨ٪૧୲数据来源:Wind 资讯,国泰君安固定收益部其中,R 为基准利率,r 为固定利差,S 现利差,M 为本金。

(一)久期SHIBOR-3MB_2W 1年期定存利率LIBOR-3M 标准差1.03%2.82%1.32%1.42%表2 基准利率波动率的标准差数据来源:国泰君安固定收益部12.0010.00 8.006.004.002.000.002007-01-042008-01-042009-01-042010-01-042011-01-042012-01-042013-01-04B_2W FR007SHIBOR -3M2ۨ٪૧୲数据来源:Wind 资讯,国泰君安固定收益部利率久期具有较为复杂的形式,因为浮息债定价公式的分子、分母均包含基准利率,这是与固定利率债券十分不同的一点,也正因此,浮息债具有值得注意的是,浮息债的利差久期与其期限可比的固定利率债券久期本质上是相同的。

(二)距下一付息日时间固息债定价公式如下:其中,c为票面利率,y为收益率,M浮息债定价公式如下:其中,R为基准利率,r为固定利差,S 现利差,M为本金。

其中,(R+S)M称为无利差部分,期限(年)预测现金流利率(%)现金流现值0.24930.99 3.05180.98260.50140.8091 3.13590.79670.75340.8276 3.20650.80820.99730.8457 3.2950.81881.24930.8638 3.39140.82851.50140.8822 3.47820.83811.75340.9005 3.54750.84711.99730.9185 3.59560.85592.24930.9363 3.62540.86422.5014100.95453.645692.3053总价99.9454表8 定价示意图7 根据利率模型构件的利率树数据来源:Wind 资讯,国泰君安固定收益部5.48565.14134.80054.45804.11553.77293.43043.08792.74542.40282.0603૧୲)&*ᆀႜक़ࠦۨ૧୲አ֧Ⴀূබቐᅮ୲൸၍)ࡔਸႜ*)ዐቐᅮᇺڦन*\3124.16.14^ᆀႜक़ࠦۨ૧୲አ֧Ⴀূබቐᅮ୲൸၍)ࡔਸႜDž)ዐቐᅮڟᅮ୲൸၍*\3124.16.14^ᆀႜक़ࠦۨ૧୲አ֧Ⴀূබቐᅮ୲൸၍)ࡔਸႜDž)ዐቐᅮनᅮ୲൸၍*\3124.16.14^0m3y5y7y10y15y20y30y数据来源:Wind 资讯其中,等号右侧第一项表示随着时间的推移。

Shibor作为中国基准利率有效性的市场属性分析_王晋忠

场基准 利 率 选 择 方 面 研 究 进 行 总 结 的 基 础 上, 提出基准利 率 应 该 具 有 市 场 性、 基 础 性、 相 关

[ 9] 性和系统稳定性四项基本属性。 周艺嘉则提出

系统稳定性不是基准利率的必要属性,波动性、 市场性、基础 性、可 测 性 与 可 控 性 才 是 基 准 利

[ 收稿时间 ] 2 0 1 3-0 8-1 5 [ , 男 , 重庆市人 , 西南财经大学金融学院副教授 , 经济学博士 ; 作者简介 ] 王晋忠 ( 1 9 6 4—) , 男 , 安徽合肥人 , 中国建设银行安徽省分行职员 ; 赵杰强 ( 1 9 8 7—) , 女 , 重庆市人 , 西南财经大学金融学院硕士研究生 。 王 茜 ( 1 9 8 9—)

[ 4] 单云亮运用格兰杰 ( 来利率变动 的 预 期 。 G r a n - g ) 因果 检 验 和 脉 冲 响 应 函 数 将 与 主 要 的 e r S h i b o r

市场利率进行比较分析 , 从基础属性方面论证 S h i - b o r作为基准利率的有效性 , 认为 S h i b o r作为基准 [ 5] 利率是比 较 合 适 的 。 梁 琪 等 人 构 建 了 多 元 VAR 模型 、V E CM 模型 , 对 S h i b o r作 为 基 准 利 率 进 行 相关性分析并检验数据平稳性后 , 得出在短端 S h i - b o r的基准性相对较为完善 , 在长端 S h i b o r基准地 [ 6] 位还 有 待 于 加 强 。 胡 朝 晖 和 丁 俊 峰 的 研 究 也 是 从 基准利率的基本属性出发 , 通过对目前我国部分基 准利率的 运 行 效 果 进 行 比 较 分 析 , 得 出 S h i b o r已

Shibor在商业银行内部资金转移价格中的应用

中国人民银行行长助理易纲在今年二季度Shibor 工作会议上的书面讲话高屋建瓴地指出“利率是纲,纲举目张”。

对于商业银行价格体系而言,内部资金转移价格是纲,也同样应起到纲举目张的作用。

在利率市场化的进程中,商业银行如何建立市场为导向的价格传导机制是当前亟须思考和行动的课题,将央行和商行两个“纲”积极稳妥地统一到Shibor中去是可行之道。

一、内部资金转移价格是利率调控传导体系中的重要环节利率市场化改革完成后,央行将通过调控货币政策工具以及公开市场操作,实现对货币市场基准利率的调控,通过货币市场影响债券市场和存贷款利率,从而影响企业、个人经济活动,实现对经济的宏观调控。

但其中主要的一步是通过商业银行的经营活动,将货币市场利率调控的信号,有效、快捷地传导至存贷款市场,这就需要商业银行内部建立完善的转移定价机制,即将商业银行所有的资金来源和资金运用都按其重定价特征进行转移定价,总行司库部门统一向资金来源方支付收益,向资金运用方收取成本,多余的资金在货币市场上拆出,不足的资金从货币市场上拆入。

那么司库作为转移中介,要保证成本收益的平衡,其转移价格就需要直接与货币市场利率相关,在完善的市场下,转移价格就是货币市场的拆借利率。

这样,货币市场利率决定了商业银行的内部转移价格,即银行资金来源和资金运用的收益和成本,从而影响到存贷款产品的定价,完成宏观政策的传导。

二、完善的内部资金转移价格体制是提高核心竞争力的重要基础完善的计价体制有三个重要作用:绩效考核清晰、产品定价科学和市场风险分离。

通过转移定价,可以横向纵向清晰计算不同部门、不同产品的利润贡献;通过转移定价可以调节不同产品的成本、收益,从而实现资源的最优配置;通过转移定价可以将市场风险从业务部门分离至总行司库进行集中的专业化管理。

实现全额计价的银行能够及时根据市场利率的变动调整经营策略和产品结构;能够理顺产品贡献分配关系,最大程度地激励业务部门进行产品创新;能够有效管理市场风险,减少市场价格不利变动所带来的作者简介刘洪波,中国建设银行资产负债管理部AuthorLiu Hongbo, Asset and Liability Management Department, China Construction Bank损失,从而大大提高商业银行自身竞争能力。

基于小波神经网络的Shibor预测

本 量 有 限 , 考 虑 多 因子 模 型描 述 S i r 未 h o 的适 用 性 [ 田 b 唰 。

1 4日至 2 1 月 02年 4 2 月 5日 S i r hb 的报 价 。 o

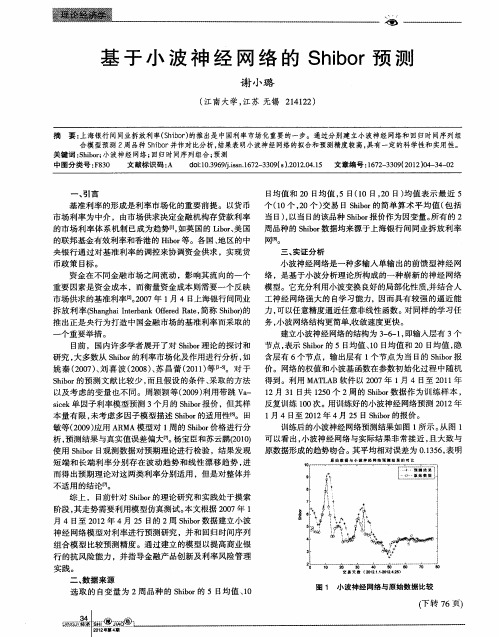

训练后 的小波神经网络预测结果如 图 1 所示 。 图 1 从 敏等(0 9 应用 A MA模型对 l 的 S i r 20 ) R 周 hb 价格进行分 o 析, 预测结果 与真实值误差偏大同 杨宝臣和苏云鹏( 1 ) 可 以看 出, 。 2 0 0 小波神经 网络与实际结果非常接近 , 且大致与 使用 S io E观测 数据对预期理论进行 检验 ,结果发现 原数据形成的趋势吻合 。 hbr t 其平均相对误差为 015 , 明 . 6表 3 短端 和长端利率分别存 在波动趋势和线性漂移趋势 , 进 而得 出预期理论对这两类利率分别适用 ,但是对整体并

基 于 小 波 神 经 网 络 的 S o 预 测 hb r i

谢 小璐 Байду номын сангаас

( 南大学 , 江 江苏 无锡 24 2 ) 112

摘

要: 上海银行间同业拆放利率( hb r的推出是 中国利率市场化重要的一步。通过分别建立小波神经 网络和 回归时 间序列组 Sio ) 合模型预测 2周 品种 S io hbr并作对 比分析 , 结果表明小波神经网络的拟合和预测精度 较高 , 具有一定 的科学性和实用性。 关 键 词 :hbr 小波 神 经 网络 ; 归 时 间序 列组 合 ; Sio ; 回 预测 中图分类号 : 80 F3 文献标识码 : A d i 0 99js . 7 — 39 s.020 . 文章编号 :6 2 3 0 (0 2 0 — 4 0 o: . 6 /i n1 2 3 0 ( ) 1. 1 13 .s 6 2 45 17 — 3 9 2 1 )4 3 — 2

基于Black—Scholes模型的个股期权案例设计

基于Black—Scholes模型的个股期权案例设计作者:王薇郝虎来源:《时代金融》2013年第32期【摘要】随着中国金融市场的逐渐完善和发展,作为能够有效转移股票波动风险的个股期权呼之欲出,中金及上交所均在积极研究个股期权。

本文以中国北车(601299)为例,利用Black-Scholes模型对个股期权合约及定价进行探究。

【关键词】金融 Black-Scholes模型个股期权案例设计2013年8月6日,上海证券交易所启动个股期权模拟交易,并将2013年推出个股期权工作作为2013年第七项重点工作。

本文将个股期权案例做一探究。

一、个股期权标的证券选取根据《上海证券交易所个股期权模拟交易细则_草稿__20120530》,选取标准:1.上证50成分股,融资融券标的;2.在上交所上市交易超过6个月;3.标的股票的流通股本不少于10亿股或流通市值不低于10亿元;4.股东人数不少于4000人;5.在过去6个月内没有出现下列情形之一:(1)日均换手率低于基准指数日均换手率的15%,且日均成交金、额小于1亿元;(2)日均涨跌幅平均值与基准指数涨跌幅平均值的偏离值超过4%;(3)波动幅度达到基准指数波动幅度的5倍以上。

二、中国北车期权合约参考芝加哥期权交易所股票期权合约机《上海证券交易所所个股期权模拟交易细则_草稿__20120530》,结合考虑实际情况,制定中国北车(601299)股票欧式期权合约如下:标的证券:中国北车(601299)合约乘数:1报价单位:元最小变动价位:0.001合约月份:当月、下月及随后两个季月交易时间:9:15-11:30,13:00-15:00最后交易日交易时间:9:15-11:30,13:00-15:00执行价格间距:0.5元期权类型:欧式期权每日价格最大波动限制:上一交易日结算价格的±10%最后交易日:合约到期月份的第三个星期五,遇法定节假日顺延卖方交易保证金:合约价值12%的标的证券交割方式:实物交割三、中国北车(601299)期权定价我们选取标的证券为中国北车(601299),到期日为2013年9月,执行价格为4.40元的欧式期权为例对其定价进行探讨。

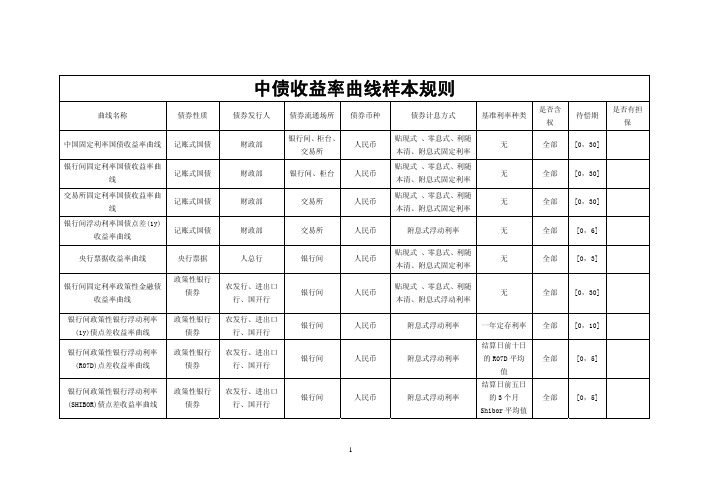

中债收益率曲线样本规则

中债收益率曲线样本规则曲线名称 债券性质 债券发行人 债券流通场所债券币种 债券计息方式 基准利率种类是否含权待偿期是否有担保中国固定利率国债收益率曲线 记账式国债 财政部 银行间、柜台、交易所人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]银行间固定利率国债收益率曲线 记账式国债 财政部 银行间、柜台人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]交易所固定利率国债收益率曲线 记账式国债 财政部 交易所 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]银行间浮动利率国债点差(1y)收益率曲线记账式国债 财政部 交易所 人民币 附息式浮动利率 无 全部 [0,6]央行票据收益率曲线 央行票据 人总行 银行间 人民币 贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,3]银行间固定利率政策性金融债收益率曲线 政策性银行债券农发行、进出口行、国开行银行间 人民币贴现式 、零息式、利随本清、附息式浮动利率无 全部 [0,30]银行间政策性银行浮动利率(1y)债点差收益率曲线 政策性银行债券农发行、进出口行、国开行银行间 人民币 附息式浮动利率 一年定存利率全部 [0,10]银行间政策性银行浮动利率(R07D)点差收益率曲线 政策性银行债券农发行、进出口行、国开行银行间 人民币 附息式浮动利率结算日前十日的R07D平均值全部 [0,5]银行间政策性银行浮动利率(SHIBOR)债点差收益率曲线 政策性银行债券农发行、进出口行、国开行银行间 人民币 附息式浮动利率结算日前五日的3个月Shibor平均值全部 [0,5]固定利率铁道部收益率曲线 铁道部债 铁道部 银行间、交易所人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]银行间固定利率企业债收益率曲线(AAA) 中央企业债、地方企业债工商企业 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]有银行间固定利率企业债收益率曲线(AAA(2)) 中央企业债、地方企业债工商企业银行间、交易所人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]无合格担保银行间固定利率企业债收益率曲线(AA+) 中央企业债、地方企业债工商企业银行间、交易所人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]有银行间固定利率企业债收益率曲线(AA+(2)) 中央企业债、地方企业债工商企业银行间、交易所人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]无合格担保银行间固定利率企业债收益率曲线(AA) 中央企业债、地方企业债工商企业银行间、交易所人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]有银行间固定利率企业债收益率曲线(AA(2)) 中央企业债、地方企业债工商企业银行间、交易所人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]无合格担保银行间固定利率企业债收益率曲线(AA-) 中央企业债、地方企业债工商企业银行间、交易所人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]有银行间固定利率企业债收益率曲线(AA-(2)) 中央企业债、地方企业债工商企业银行间、交易所人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]无合格担保银行间固定利率企业债收益率曲线(A+) 中央企业债、地方企业债工商企业银行间、交易所人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]无合格担保交易所固定利率企业债收益率曲线(AAA) 中央企业债、地方企业债工商企业 交易所 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]有交易所浮动利率企业债(1y)点差收益率曲线(AAA) 中央企业债、地方企业债工商企业 交易所 人民币 附息式浮动利率 一年定存利率全部 [0,30]有银行间浮动利率企业债(1y)点差收益率曲线(AAA) 中央企业债、地方企业债工商企业 银行间 人民币 附息式浮动利率 一年定存利率全部 [0,30]有银行间浮动利率企业债(1y)点差收益率曲线(AA+) 中央企业债、地方企业债工商企业银行间、交易所人民币 附息式浮动利率 一年定存利率全部 [0,30]有银行间浮动利率企业债(R07D)点差收益率曲线 中央企业债、地方企业债工商企业银行间、交易所人民币 附息式浮动利率结算日前十日的R07D平均值全部 [0,10]有银行间浮动利率企业债(SHIBOR)点差收益率曲线 中央企业债、地方企业债工商企业银行间、交易所人民币 附息式浮动利率结算日前120日的7天Shibor平均值全部 [0,10]有银行间浮动利率企业债(SHIBOR_1Y_10D)点差收益率曲线(AA+(2)) 中央企业债、地方企业债工商企业银行间、交易所人民币 附息式浮动利率结算日前10日的1年Shibor平均值全部 [0,10]无银行间中短期票据收益率曲线(AAA) 短期融资券、中期票据工商企业 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,7]无银行间中短期票据收益率曲线(AAA-) 短期融资券、中期票据工商企业 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,5]无银行间中短期票据收益率曲线(AA+) 短期融资券、中期票据工商企业 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,5]无银行间中短期票据收益率曲线(AA) 短期融资券、中期票据工商企业 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,5]无银行间中短期票据收益率曲线(AA-) 短期融资券、中期票据工商企业 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,5]无银行间中短期票据收益率曲线(A+) 短期融资券、中期票据工商企业 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,5]无银行间中短期票据收益率曲线(A) 短期融资券、中期票据工商企业 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,5]无银行间中短期票据收益率曲线(A-) 短期融资券、中期票据工商企业 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,5]无银行间固定利率商业银行债收益率曲线(AAA) 商业银行债 商业银行 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]无银行间固定利率商业银行债收益率曲线(AA+) 商业银行债 商业银行 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]无银行间固定利率商业银行债收益率曲线(AA) 商业银行债 商业银行 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]无银行间固定利率商业银行债收益率曲线(AA-) 商业银行债 商业银行 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]无银行间固定利率商业银行债收益率曲线(A+) 商业银行债 商业银行 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]无银行间固定利率商业银行债收益率曲线(A) 商业银行债 商业银行 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]无银行间固定利率商业银行债收益率曲线(A-) 商业银行债 商业银行 银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,30]无银行间浮动利率商业银行债(R07D)点差收益率曲线(AAA) 商业银行债 商业银行 银行间 人民币 附息式浮动利率结算日前十日的R07D平均值全部 [0,30]无银行间浮动利率商业银行债(1y)点差收益率曲线(AAA)商业银行债 商业银行 银行间 人民币 附息式浮动利率 一年定存利率全部 [0,30]无 银行间浮动利率商业银行债商业银行债 商业银行 银行间 人民币 附息式浮动利率 一年定存利率全部 [0,30]无(1y)点差收益率曲线(AA)银行间浮动利率商业银行债(1y)点差收益率曲线(AA-)商业银行债 商业银行 银行间 人民币 附息式浮动利率 一年定存利率全部 [0,30]无 银行间浮动利率商业银行债(SHIBOR)点差收益率曲线(AAA) 商业银行债 商业银行 银行间 人民币 附息式浮动利率结算日前5日的个月Shibor平均值全部 [0,5]无银行间浮动利率商业银行债(SHIBOR)点差收益率曲线(AA) 商业银行债 商业银行 银行间 人民币 附息式浮动利率结算日前5日的3个月Shibor平均值全部 [0,10]无银行间固定利率资产支持证券收益率曲线(AAA) 资产支持证券农发行、进出口行、国开行、工商企业、其它银行间 人民币贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,32]无银行间浮动利率资产支持证券(R07D)点差收益率曲线(AAA) 资产支持证券农发行、进出口行、国开行、工商企业、其它银行间 人民币 附息式浮动利率结算日前十日的R07D平均值全部 [0,32]无银行间浮动利率资产支持证券点差(1y)收益率曲线(AAA) 资产支持证券农发行、进出口行、国开行、工商企业、其它银行间 人民币 附息式浮动利率 一年定存利率全部 [0,32]无银行间浮动利率资产支持证券点差(1y)收益率曲线(AA-) 资产支持证券农发行、进出口行、国开行、工商企业、其它银行间 人民币 附息式浮动利率 一年定存利率全部 [0,32]无银行间浮动利率资产支持证券(R07D)点差收益率曲线(A) 资产支持证券农发行、进出口行、国开行、工商企业、其它银行间 人民币 附息式浮动利率结算日前十日的R07D平均值全部 [0,32]无银行间浮动利率资产支持证券(1y)点差收益率曲线(A) 资产支持证券农发行、进出口行、国开行、工商企业、其它银行间 人民币 附息式浮动利率 一年定存利率全部 [0,32]无银行间浮动利率资产支持证券(R07D)点差收益率曲线(BBB) 资产支持证券农发行、进出口行、国开行、工商企业、其它银行间 人民币 附息式浮动利率结算日前十日的R07D平均值全部 [0,32]无银行间浮动利率资产支持证券点差(1y)收益率曲线(A+) 资产支持证券农发行、进出口行、国开行、工商企业、其它银行间 人民币 附息式浮动利率 一年定存利率全部 [0,32]无银行间浮动利率资产支持证券点差(1y)收益率曲线(BBB) 资产支持证券农发行、进出口行、国开行、工商企业、其它银行间 人民币 附息式浮动利率 一年定存利率全部 [0,32]无银行间固定利率美元债券收益率曲线 美元债农发行、进出口行、国开行、工商企业、其它银行间 美元贴现式 、零息式、利随本清、附息式固定利率无 全部 [0,10]注:银行间固定利率企业债收益率曲线(AAA(2))、银行间固定利率企业债收益率曲线(AA+(2))、银行间固定利率企业债收益率曲线(AA(2))、银行间固定利率企业债收益率曲线(AA-(2))和银行间固定利率企业债收益率曲线(A+)为无合格担保企业债,即没有担保或者担保不被市场所认同,其发行利率远高于同信用等级的有担保的企业债。

瑞穗证券-高通胀下,加息一触即发:2010年11月宏观数据前瞻

2010年12月03日高通胀下, 加息一触即发—11月宏观数据前瞻本月10-11日,海关总署海关总署、、人民银行人民银行、、国家统计局将相继公布11月份宏观月份宏观经济运行数经济运行数据。

我们认为我们认为,,数据将显示中国经济依然强劲的增长势头数据将显示中国经济依然强劲的增长势头,,但物价水平将会再创新高但物价水平将会再创新高,,触发央行近期加息行动发央行近期加息行动。

我们预计年底之前至少加息一次我们预计年底之前至少加息一次。

贸易顺差有望高企贸易顺差有望高企,,促进年内升值步伐加快值步伐加快,,预计今年底人民币兑美元将接近6.55。

图表 1 主要宏观经济指标预测10月份实际数据(同比同比)) 11月份市场预测(同比同比)) 11月份瑞穗预测(同比同比))CPI4.4% 4.7% 4.8% PPI5.0% 5.1% 5.5% 工业增加值13.1% 13.0% 13.0% 城镇固定资产投资 24.4% 24.4% 24.5% 社会消费品零售总额 18.6% 18.6% 18.5% 出口 22.9% 23.2% 21.5% 进口25.3 % 25.9% 23.5% 贸易收支(美元) 272亿 210亿 210亿 新增贷款(人民币) 5877亿 5500亿 6000亿 M219.3% 19.2% 19.0% 70个主要城市房价8.6%8.0%7.7%资料来源:国家统计局,瑞穗证券图表 2 11月通胀上涨月通胀上涨,,央行加息一触即发资料来源:国家统计局,瑞穗证券负面小心 正面消息SALES Hong KongAlan Chenalan.chen@ +852 2685 2268 Adeline Maadeline.ma@ +852 2685 2060 Singapore Wong Look Liewlookliew.wong@ +65 6603 5868 London Tim Lowe tim.lowe@ +44 20 7090 6969 New YorkJohn Baijohn.bai@ +1 212 209 9354 SALES TRADINGHK +852 2685 2237Please refer to pages 9-10 of this report for important disclosure and analyst certification information.The MHSC Group either does or seeks to do business with companies covered in its research reports. As a result, investors should bejianguang.shen@Chief EconomistJianguang Shen+852 2685 2022经济增长依然强劲在阴晴难料的国际经济大环境下,中国经济依然强劲。

中国银行理财业务发展模式和路径选择

第9期(总第310期)2009年9月财经问题研究Research on F i n anc i a l and Econo m i c Issues Number 9(General Serial No 1310)September,2009・金融与投资・中国银行理财业务发展模式和路径选择黄国平(中国社会科学院金融研究所,北京 100732)摘 要:中国银行个人理财业务正处于从产品导向的发展模式向以服务为中心综合性发展模式提升的转变期。

目前,我国个人理财业务发展中所遭遇的问题,既有金融发展滞后、制度创新乏力等外部环境的约束,也有银行业内部经营实力和发展理念上的不足。

加快和促进当前发展模式提升是一项系统工程,既需要国家在制度和政策设计上提供支持,亦依赖于包括各类金融机构在内的所有市场参与者在技术手段上的创新,旨在发展和培育一个层次清晰、形式多样、服务高效和竞争有序的理财市场。

关键词:个人理财;发展模式;路径选择;经营环境;经营实力中图分类号:F830133 文献标识码:A 文章编号:10002176X (2009)0920051206 理财(Financial Planning )最早源自于20世纪30年代初美国保险业推销保险产品引入的一个概念,至今还没有统一的明确定义。

从经济学意义上,本文倾向于将理财抽象为一种财富管理活动和程序,并对其做出如下的定义———在一定的资源禀赋下,根据管理(或程序)目标,在获取相关信息的基础上,设计和利用各类金融和投资工具,进行财富动态化的优化管理和规划,以旨在实现目标价值最优化。

目前,中国金融理财市场中,银行理财无论是所占据的市场规模,还是服务能力和水平,都处于主导地位,这与我国现阶段金融发展水平相适应。

毕竟,根据金融体系进化的三阶段论[1],我国现阶段金融体系还仍处于银行主导型的早期阶段。

我国银行理财市场在遭遇2008年初的所谓“收益门”事件,①经过整顿清理之后,已摈弃不顾现实和条件的激进发展模式,走向稳健发展之路。

中国诚信信用管理有限公司 中诚信证券评估有限公司

美国劳工部19日在一份报告中称,受能源价格下跌影响,经季节性因素调整后的4月份CPI较3月份 下降0.1%,为2009年3月份以来的首次下滑。3月份CPI升幅未经修正,仍为0.1%。4月份核心CPI

2 债券市场与评级周报

债券市场与评级周报

中国诚信

连续第二个月持平。

欧洲:欧盟统计局18日公布的最终数据显示,欧元区4月消费者物价指数(CPI)年率增长1.5%,符合 预期,为2008年12月以来最高水平,受能源和运输成本上升的推动。4月CPI环比上升0.5%同比上 升1.5%,预期中值为环比上升0.4%。尽管通胀年率大幅上升,但仍低于欧央行2%的中期目标水平。

3年期央票收益率加速下滑。中国银行间债市走势本周三开始出现分 化,多数品种收益率走稳,但三年央票收益率加速下滑近10个基点(bp)。 由于市场普遍对公开市场三年央票招标有很大期待,认为续跌可能性 很大,引发大量买盘追逐相关现券,致使其收益率加速下滑,但继续 下行空间有限。

中诚信利差指数系列本周整体呈现扩大态势。 中诚信利差指数系列反 映出本周各券种利差指数整体呈现扩大态势。其中中诚信短融利差指 数及企业债利差指数本周扩大。中短期票据利差指数呈现收敛态势。 中诚信企业债利差指数本周扩大6.96BP,由上周末的119.71BP扩大至 本周末的126.67BP。中诚信短融利差指数扩大2.35BP至32.54BP。中诚 信中短期票据利差指数本周继续收敛3.62BP,由上周末的97.7BP回落 至本周末的94.12BP。

Libor作为基准利率的合理性及缺陷研究--兼论对我国Shibor的借鉴

Libor作为基准利率的合理性及缺陷研究--兼论对我国Shibor的借鉴林江鹏;汤力;石涛【摘要】Libor操纵丑闻爆出后,作为金融市场定价基准的Libor倍受质疑。

文章分析了Libor报价方法及机制存在的缺陷,通过数学统计工具,采用横向比较分析、相关度分析等方法,并结合金融经济运行实际,综合评估Libor作为基准利率的合理性及存在的主要问题。

最后,提出Libor改革的建议,并引出对Shibor的借鉴参考。

%After Libor manipulation scandal broke,Libor as the financial market pricing benchmark has been questioned. Firstly,this paper directly analyzes the defects of the quoted price methods and mechanism. And then through mathematical and statistical tools,using methods horizontal comparison,correlation and other analysis meth-ods,and combining with the actual financial and economics operation,this paper comprehensively assesses reasona-bleness of Libor as a benchmark interest rate,and analyses its main problems. Finally,it puts forward reform propos-als for Libor,and leads to a reference for Shibor.【期刊名称】《金融教育研究》【年(卷),期】2015(000)006【总页数】9页(P3-11)【关键词】金融危机;基准利率;利率市场化【作者】林江鹏;汤力;石涛【作者单位】湖北经济学院金融学院,湖北武汉 430205;光大证券武汉紫阳路营业部,湖北武汉 430064;河南省社会科学院金融与财贸研究所,河南郑州 450002【正文语种】中文【中图分类】F830.45一、引言及文献综述作为一个重要的基准利率,伦敦银行间同业拆借利率(Libor)的可信度对于全球市场主体来说是至关重要的,它既是金融市场的投资者和参与者进行金融决策的参照体,又是货币当局制定和实施金融政策必须高度关注和利用的对象(刘晓曙,2008)[1]。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

日期O/N1W2W5日均值10日均值20日均值5日均值10日均值20日均值5日均值10日均值2010-1-41.14301.14901.16501.53681.48111.47331.74451.77172010-1-51.13541.14441.16031.50951.47661.46891.70281.75172010-1-61.12931.14091.15591.47381.47191.46601.65691.72912010-1-71.11541.13341.15011.43651.47041.46191.60321.70022010-1-81.09831.12391.14371.40331.47141.45901.55891.66852010-1-111.08421.11361.13731.39271.46481.45321.51021.62742010-1-121.06791.10171.13031.39971.45461.45121.47561.58922010-1-131.06131.09531.12621.39871.43621.44831.44501.55102010-1-141.05491.08521.12051.40941.42291.44821.43081.51702010-1-151.04841.07331.11361.41251.40791.44621.42291.49092010-1-181.04441.06431.10661.41941.40611.44361.42141.46582010-1-191.04311.05551.09991.40461.40221.43941.41921.44742010-1-201.03151.04641.09371.41721.40791.43991.44031.44272010-1-211.02771.04131.08731.41021.40981.44011.45891.44482010-1-221.03051.03941.08171.42341.41801.44471.48011.45152010-1-251.06261.05351.08361.42041.41991.44231.49891.46012010-1-261.09641.06971.08571.45611.43041.44251.52331.47132010-1-271.15391.09271.09401.47421.44571.44101.54811.49422010-1-281.22001.12381.10451.56181.48601.45451.61741.53822010-1-291.28331.15691.11511.63641.52991.46891.68461.58242010-2-11.31671.18971.12701.72271.57161.48881.75691.62792010-2-21.34901.22271.13911.77271.61441.50831.81001.66672010-2-31.35741.25561.15101.81701.64561.52681.83891.69352010-2-41.35711.28851.16491.80271.68231.54601.82291.72022010-2-51.35691.32011.17981.77771.70711.56251.80441.74452010-2-81.35731.33701.19531.77671.74971.58481.79101.77402010-2-91.36681.35791.21381.79771.78521.60781.81111.81062010-2-101.39531.37641.23451.81081.81391.62981.84211.84052010-2-111.62321.49011.30701.99921.90091.69351.99941.91122010-2-121.80231.57961.36832.15001.96381.74692.07511.93982010-2-201.92811.64271.41622.20891.99281.78222.12241.95672010-2-211.94341.65511.43892.13121.96451.78942.06621.93872010-2-221.92981.66261.45912.05921.93501.79031.97771.90992010-2-231.71691.67001.47931.83501.91711.79971.76781.88362010-2-241.55361.67801.49901.66831.90921.80811.64371.85942010-2-251.44691.68751.51231.58281.89591.82281.57371.84812010-2-261.43691.69021.52401.61451.87291.82901.58371.82502010-3-11.43651.68321.52981.64951.85441.83411.61291.79532010-3-21.43501.57591.53301.67321.75411.82751.63761.70272010-3-31.42901.49131.53551.69091.67961.82171.66621.65492010-3-41.41891.43291.53781.69001.63641.81461.67561.62472010-3-51.40941.42321.53911.69481.65461.80951.68911.63642010-3-81.39921.41791.54021.69241.67101.80301.70661.65972010-3-91.38761.41131.54071.68171.67741.79731.72211.67982010-3-101.37801.40351.54071.67511.68301.79611.73081.69852010-3-111.36891.39391.54071.67631.68321.78951.72191.69882010-3-121.36101.38521.53771.67091.68281.77791.70951.69932010-3-151.35281.37601.52961.67311.68281.76861.69371.70012010-3-161.34661.36711.47151.66651.67411.71411.68221.70222010-3-171.34031.35911.42521.65371.66441.67201.66901.69992010-3-181.33391.35141.39221.64531.66081.64861.66061.69132010-3-191.32981.34541.38431.63811.65451.65461.65171.68062010-3-221.32551.33921.37851.62681.64991.66041.64261.66812010-3-231.32141.33401.37261.61711.64181.65961.63501.65862010-3-241.31851.32941.36641.60211.62791.65551.63321.65112010-3-251.31531.32461.35921.58561.61541.64931.63711.64882010-3-261.31131.32061.35291.57231.60521.64401.64581.64882010-3-291.30861.31711.34651.56361.59521.63901.65661.64962010-3-301.30461.31301.34001.57291.59501.63461.66291.64892010-3-311.30971.31411.33661.57961.59091.62761.66651.64982010-4-11.30891.31211.33181.58231.58391.62241.65841.64782010-4-21.31061.31101.32821.58571.57901.61681.64571.64582010-4-61.31201.31031.32471.59411.57891.61441.63571.64622010-4-71.31251.30851.32131.60081.58691.61431.63231.64762010-4-81.30321.30651.31791.61681.59821.61311.63061.64852010-4-91.30061.30481.31471.63701.60971.61251.63501.64672010-4-121.29491.30281.31171.65101.61841.61181.64101.64342010-4-131.28971.30081.30891.66661.63031.61281.65421.64502010-4-141.28701.29981.30641.66301.63191.61351.66221.64722010-4-151.28481.29401.30411.66151.63921.61501.66821.64942010-4-161.28401.29231.30221.65941.64821.61611.67251.65372010-4-191.28471.28981.30041.65221.65161.61531.67391.65752010-4-201.28591.28781.29901.64571.65611.61751.66901.66162010-4-211.28751.28731.29791.64931.65611.62151.66551.66382010-4-221.28991.28731.29691.64271.65211.62511.66041.66432010-4-231.29021.28711.29591.64421.65181.63071.65761.66512010-4-261.29061.28761.29521.65171.65201.63521.65751.66572010-4-271.29911.29251.29671.65201.64881.63961.65581.66242010-4-281.30921.29841.29911.64321.64631.63911.65191.65872010-4-291.32111.30551.29981.63581.63931.63921.64841.65442010-4-301.34281.31651.30441.62311.63371.64091.64621.65192010-5-41.36451.32761.30871.61401.63281.64221.65281.65522010-5-51.38001.33951.31371.61601.63401.64511.65761.65672010-5-61.39321.35121.31921.62851.63591.64601.66571.65882010-5-71.40441.36281.32511.64871.64221.64721.67711.66272010-5-101.42601.38441.33581.66711.64511.64851.68851.66742010-5-111.44731.40591.34681.68761.65081.65141.69291.67292010-5-121.46561.42281.35761.70141.65871.65381.70061.67912010-5-131.48351.43841.36841.71061.66951.65791.70691.68632010-5-141.50171.45311.37931.71931.68401.66161.71501.69602010-5-171.50931.46771.39211.72621.69671.66521.72151.70502010-5-181.51721.48231.40491.73321.71041.67161.72691.70992010-5-191.52621.49591.41771.74341.72241.67821.73281.71672010-5-201.53651.51001.43061.75651.73351.68471.74491.72592010-5-211.56831.53501.44891.76821.74381.69301.76361.73932010-5-241.60811.55871.47161.79431.76031.70271.79021.75582010-5-251.67041.59381.49991.83181.78251.71671.85151.78922010-5-261.79311.65971.54121.91261.82801.74341.93401.83342010-5-271.94711.74181.59012.03731.89691.78322.04271.89382010-5-282.05731.81281.63302.15411.96121.82262.17771.97072010-5-312.18331.89571.68172.28182.03801.86742.34152.06582010-6-12.36052.01541.74892.53662.18421.94732.54212.19682010-6-22.48172.13741.81672.75812.33532.02892.72852.33122010-6-32.56802.25761.88382.91372.47552.10452.89072.46672010-6-42.54652.30191.91852.87722.51572.12972.88432.53102010-6-72.41282.29811.92842.75932.52052.14042.79202.56682010-6-82.23292.29671.94532.55842.54752.16502.64292.59252010-6-92.04892.26531.96252.34502.55162.18982.49052.6095