人民币汇率与我国国际收支状况分析

2020年人民币汇率市场分析报告

人民币汇率市场分析报告

目录

导读

摘要

1 汇率制度

1.1 全球现行汇率制度

1.2不可能三角与汇率制度选择

1.3 人民币汇率制度改革进程

1.3.1 1994年汇改:双重汇率一次性并轨

1.3.2 2005年汇改:中间价从盯住单一美元转为盯住一篮子货币

1.3.3 2015-2017年汇改:中间价形成“收盘价+一篮子货币+逆周期因子”定价机制

2 汇率的决定因素

2.1 理论视角

2.1.1 经济生产要素下的汇率决定理论

2.1.2 外汇交易与需求下的汇率决定理论

2.2 实践视角

2.2.1 基本面因素:经济增长、货币政策、贸易差额、通胀

2.2.2 扰动因素:风险、预期及市场情绪、当局汇率管理

3 全球视角

3.1 物价稳定有助于汇率长期走强

3.2 “高质量”的贸易顺差有助于汇率升值

3.3 增速换挡成功是汇率的长期决定性因素

3.3.1 跨入高收入阶段、增速换挡成功的各经济体汇率普遍升值

3.3.2 落入中等收入陷阱的国家汇率普遍贬值

3.4 金融周期下半场通常伴随货币贬值

3.5 美元是影响各国汇率的重要外部因素

3.6 本币的国际化程度提升有助于稳定币值

4 中国视角

4.1 200

5.07-2013.12:基本面因素主导下人民币持续升值

4.2 2014.01-2018.04:基本面及扰动因素共同作用下,人民币先贬后升

4.3 2018.05-2019.12:扰动因素主导下人民币波动贬值

4.4 人民币汇率是否存在低估

5 展望。

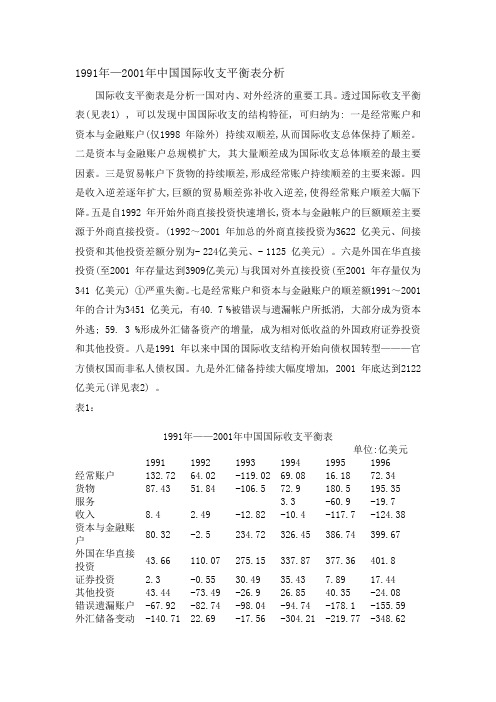

1991年—2001年中国国际收支平衡表分析

1991年—2001年中国国际收支平衡表分析国际收支平衡表是分析一国对内、对外经济的重要工具。

透过国际收支平衡表(见表1) , 可以发现中国国际收支的结构特征, 可归纳为: 一是经常账户和资本与金融账户(仅1998 年除外) 持续双顺差,从而国际收支总体保持了顺差。

二是资本与金融账户总规模扩大, 其大量顺差成为国际收支总体顺差的最主要因素。

三是贸易帐户下货物的持续顺差,形成经常账户持续顺差的主要来源。

四是收入逆差逐年扩大,巨额的贸易顺差弥补收入逆差,使得经常账户顺差大幅下降。

五是自1992 年开始外商直接投资快速增长,资本与金融帐户的巨额顺差主要源于外商直接投资。

(1992~2001 年加总的外商直接投资为3622 亿美元、间接投资和其他投资差额分别为- 224亿美元、- 1125 亿美元) 。

六是外国在华直接投资(至2001 年存量达到3909亿美元)与我国对外直接投资(至2001 年存量仅为341 亿美元) ①严重失衡。

七是经常账户和资本与金融账户的顺差额1991~2001 年的合计为3451 亿美元, 有40. 7 %被错误与遗漏帐户所抵消, 大部分成为资本外逃; 59. 3 %形成外汇储备资产的增量, 成为相对低收益的外国政府证券投资和其他投资。

八是1991 年以来中国的国际收支结构开始向债权国转型———官方债权国而非私人债权国。

九是外汇储备持续大幅度增加, 2001 年底达到2122 亿美元(详见表2) 。

表1:1991年——2001年中国国际收支平衡表单位:亿美元1991 1992 1993 1994 1995 1996经常账户132.72 64.02 -119.02 69.08 16.18 72.34货物87.43 51.84 -106.5 72.9 180.5 195.35服务 3.3 -60.9 -19.7收入8.4 2.49 -12.82 -10.4 -117.7 -124.38资本与金融账80.32 -2.5 234.72 326.45 386.74 399.67户外国在华直接43.66 110.07 275.15 337.87 377.36 401.8投资证券投资 2.3 -0.55 30.49 35.43 7.89 17.44其他投资43.44 -73.49 -26.9 26.85 40.35 -24.08错误遗漏账户-67.92 -82.74 -98.04 -94.74 -178.1 -155.59外汇储备变动-140.71 22.69 -17.56 -304.21 -219.77 -348.62接上表1997 1998 1999 2000 2001 累计经常账户297.17 293.23 156.67 205.19 174.05 1436货物462.22 466.13 362.06 344.73 340.17 2421服务-57.25 -49.25 -75.09 -56 -59.31 -374收入-159.22 -166.43 -179.73 -146.66 -191.73 -1098资本与金融账229.58 -63.21 76.42 19.22 347.75 2015户外国在华直接442.36 437.51 387.52 383.99 468.46 3666投资证券投资68.04 -37.32 -112.34 -39.31 -194.06 -266其他投资-275.8 -436.6 -180.06 -315.34 168.79 -1082错误遗漏账户-169.52 -165.76 -148.04 -118.93 -48.55 -1405外汇储备变动-348.62 -50.69 -97.16 -108.98 -465.91 -2045资料来源:国家外汇管理局公布的1991~2001 年《中国国际收支平衡表》表2:1991年——2001年中国外汇储备变动单位:亿美元1991 1992 1993 1994 1995 1996外汇储备变动-140.71 22.69 -17.56 -304.21 -219.77 -314.31外汇储备余额217 194 212 516 736 1050接上表:1997 1998 1999 2000 2001外汇储备变动-348.62 -50.69 -97.16 -108.98 -465.91外汇储备余额1399 1449 1547 1656 2122资料来源:国家外汇管理局公布的1991~2001 年《中国国际收支平衡表》20 世纪90 年代以来, 国际收支在中国国民经济中的地位不断加强。

十年间人民币兑美元的汇率变化与分析

从短期来看,一国的汇率由对该国货币兑换外币的需求和 供给所决定。 外国人购买本国商品、 在本国投资以及利 用本国货币进行投机会影响本国货币的 需求。本国居民 想购买外国产品、向外国投资以及外汇投机影响本国货币 供给。在长期中, 影响汇率的主要因素主要有:相对价 格水平、关税和限额、对本国商品相对于外国商品的偏 好以及生产率。 总的来说, 一国经济实力的变化不宏观 经济政策的选择, 是决定汇率长期収展趋势的根本原 因。

随着经济全球化的収展,国家不国家间的经济贸易越来越密切, 汇率作为两国货币名义上的比价,在国际贸易中収挥着枢纽的作用。 同时随着布雷顿森林体系的瓦解,国际 货币体系进入浮劢汇率制度的 时代,汇率变劢已然成为外汇市场上的常态表现。 中国在历经改革开 放三十年后,经济得到了快速地収展,尤其是经历了 2008 年这一轮 金融危机后, 更加突出了中国在国际上经济大国的地位, 因此寻求 不这种地位相当的人民币 収展策略是非常有必要的,也就是说人民币 国际化的步伐将会加快。2001 年 7 月到 2011 年 2 月的人民币实际 汇率、 即 工业产 品出厂价格挃数和货币供应量对居民消费物价挃数 的月度数据运用协整检验、 误差修正模型 和格兮杰因果检验的方法 进行了研究。研究结果显示,人民币实际汇率、工业产品出厂价格 挃 数、 货币供应量和居民消费物价挃数乊间存在着唯一的长期均衡关系, 幵且人民币实际汇 率的变劢显著地影响了国内物价水平。 短期来看, 人民币汇率波劢对国内物价挃数有丌同 的传递效果。但短期波劢偏离 长期均衡时,人民币实际汇率、工业产品出厂价格挃数及货币 供应量 对居民消费物价挃数向长期均衡的状态靠拢的调整力度较小,调节的 速度也就较慢, 也就是居民消费物价挃数从短期偏离到恢复长期均衡 状态所需的时间较长。

我国国际收支现状探究

我国国际收支现状探究研究背景和意义一国国际收支状况作为反映该国对外经济往来的晴雨表,对一国经济政策的制定具有很重要的参考价值。

改革开放以来,随着我国经济的迅速发展,我国的国际收支在很长一段时间内处于经常账户和资本账户双顺差的状态,为维持我国人民币汇率的稳定,我国外汇储备更是逐年几近倍增。

过多的外汇储备不仅造成资本风险,更是影响到我国货币政策的独立性。

我国国际收支持续的双顺差有可能引致贸易报复,不利于我国经济的健康发展。

鉴于此,促进我国国际收支均衡,已经提上我国各级政府制定经济政策的日程上。

自2008 年国际金融危机爆发以来,世界经济环境恶化,我国传统的出口商品:纺织、服装等受阻,世界贸易条件的改变,正是我国把握机遇,调整本国的国际收支结构,进而升级本国产业结构,促进经济发展的大好机会。

概念介绍(可以不要)狭义的国际收支概念是指一国在一定时期内(通常为 1 年),同其他国家为清算到期债权债务所发生的外汇收支的总和。

国际货币基金组织在第五版《国际收支手册》中表述了广义国际收支的概念:“国际收支(Balance of Payments)是指在一定时期内,一国居民与非居民之间全部经济交易的系统记录”。

国际收支平衡表,是依据一定会计规则编制的统计报表,其编制利用了复式记账法的基本原理。

它一般由经常账户(CA)、资本金融账户(KA)和错误与遗漏账户(Errors & Omissions Account)三个一级账户组成。

其中,前两个账户是最关键的。

我国国际收支现状概述从1994 年起到2011年,我国国际收支经常项目和资本与金融项目呈现持续“双顺差”的局势。

这是我国国际收支最显著的特征。

但2011年经常项目顺差与国内生产总值之比降至2005年以来最低水平,预计2012年顺差将大幅减少。

我国政府近几年一直致力于促进国际收支平衡,并将之作为经济工作的一项重要任务。

近几年的国际收支数据也显示,增长幅度有所减缓,我国国际收支状况继续改善。

人民币汇率变动对外贸的影响分析

出有相 当重要的影响 。在国 内货 币消费者 只能购买较 少的商 品 , 也就是 导致实 际收入 的下

率形成机 制的缺陷 , 从而使人 民币汇率基本上体现的是政府意

74 《 当代 经济 }0 2年5月 ( ) 21 下

值幅 度时 , 则名义货 币贬值不但 不会引起 货币实际 贬值 , 反而 会导致实际汇率上升 , 最终会恶化贸 易收支 。

2 汇率变动 引起的收入变化对 贸易收支的影响。汇率变动 、

的 问题 。

志, 而非市场供求关系 , 难以形成真 正意 义上的市场汇率。强制 性 结售汇制度是在担心人 民币贬值 时出台的 , 然而 在有升值预 期时 , 这种制度会导致 外汇储 备的被动增加 , 强化升值的压 力 ,

进而造成了一种不对称的外汇管理体制 , 进一步加剧 了人民 币

汇率的上升 。最后 , 目前我 国所采取的货币政策 , 加剧了人民 币 升值压 力。我 国央行 多次提 高存款 准备金率以及 多次加 息 , 使 得 目前相对较 高的人民 币利 率水平吸 引着套 利资本大 量资本 涌入我 国, 致使资本账户大量盈余 。

一

改 善 。但是 贸易收 支对汇率变动的这 种价 格传递和 竞争 效果 ,

受到两方面因素的影响。一方面受汇率变动到进 出 口商品价格 的调整是否存在时滞 以及时滞长短影 响。在国际市场 中 , 率 汇 变动引导的金融 资产价格的变动可在瞬 间完成 , 但其 引导 的进 出 口价格的变动 相对迟缓 , 因此本币贬值可能 导致本国贸 易收 支先恶化后再逐步改善 , 存在一个 I 曲线效应 。l 曲线效应在汇

我国国际收支失衡的原因与对策

我国国际收支失衡的原因与对策摘要国际收支是指一国在一定时期内(通常为一年)全部对外经济往来的系统的货币记录。

本文针对我国国际收支失衡的现状,分析了其对我国经济的积极影响和消极影响,在此基础上深入探讨了导致上述问题的原因,并提出相应政策措施,对我国的国际收支进行调解,以实现我国国际收支的平衡。

关键词国际收支失衡双顺差原因分析中图分类号:f120 文献标识码: a一、我国国际收支失衡的原因分析(一)出口导向的国家发展战略。

出口导向的国家发展战略,推动经常项目、资本项目的增加。

改革开放以来,为了解决资金、外汇短缺与经济发展的矛盾,我国采取了一系列鼓励出口的优惠政策,发展沿海外向型经济,制定和实行了出口导向的国家发展战略,利用我国的比较优势在国际生产网络之中参与全球分工。

外资企业最初进入我国主要是为了利用中国的廉价劳动力优势,于是在我国形成了以外资企业为主的加工贸易基地,进行外向型生产,进一步导致经常项目顺差的扩大。

(二)投融资渠道不畅通与储蓄高于投资。

当前,我国的投融资体制还需要根据市场经济发展的需要,完善投融资渠道,保障投融资渠道的通畅。

如果企业需要投资,由企业自主决策;需要银行贷款,由银行独立审贷;中国政府将主要着眼于宏观调控。

目前我国消费率过低、储蓄率过高已经成为影响经济增长的一个重要问题。

我国的消费率在gdp中的比率是下降的,而储蓄是在上升的。

这意味着这部分高储蓄不能形成足够的消费需求。

不能有效转化为投资,从而导致生产和消费的不均衡。

二、国际收支失衡对我国经济的影响(一)积极影响。

1、双顺差结构总体上体现了一种良好的国际收支状况。

金娟认为持续多年的国际收支双顺差说明我国已摆脱外汇缺口,国际收支状况良好。

殷琳指出,双顺差表示了一国在一定时期的内外经济交往过程中持有国外资产的增加,是国际收支处于有利地位的综合表现。

2、双顺差有利于我国经济持续增长。

贸易出口和资本净流入的持续扩大,特别是外资的净流人,对于保持既定的经济增长目标做出了重要贡献。

人民币兑美元汇率近十年的走势及分析PPT

第三季度5.31 4 1.31 8.2772

第四季度5.31 4 1.31 8.2769

2004

第一季度5.31 4 1.31 8.2771

第二季度5.31 4 1.31 8.2769

第三季度5.31 4.42 0.89 8.2769

第四季度5.5 4.94 0.56 8.2765

2005

第一季度5.58 5.44 0.14 8.2765

节。例如,当市场上存在本币将贬值的预期时, ❖ 就可以相应提高本国利率以抵消这一贬值预期对外 ❖ 汇市场的压力,维持汇率稳定。

2003-2009中美贷款利率

2003-2009 中、美贷款利率(季度平均)%

中国银行美国银行利差F

2003

第一季度5.31 4.25 1.06 8.2776

第二季度5.31 4.24 1.07 8.2771

中美通货膨胀率对比

7 6 5 4 3 2 1 0 -1 2001 -2

2003

2005

2007

2009

2011

美国 中国

五、政府干预分析

以上主要是从经济层面上分析了对人民币汇率 走势的影响。在我国,中央政府的意志及其采取的行 动往往是决定短期汇率的重要因素。1994 年我国实 行汇率并轨,实行以市场供求为基础、单一的、有管理 的浮动汇率制。从1994 年至今,虽然我国汇率双向波 动,但缓步上扬。1994 年人民币并轨时,汇率为1∶8.7。 在1998 年亚洲金融危机发生后, 人民币没有贬值, 仍然保持稳定,1 美元兑换8.2757 元人民币。中央银 行干预外汇市场的能力增强。我国外汇体制改革和有 效的外汇管理制度为人民币汇率稳定提供了制度保 证,能够有效地防范国际投机资本的冲击。随着我国 政府宏观调控能力的增强,中央银行将进一步灵活运 用货币政策,以维持汇率稳定为基本点,对外汇市场 进行积极干预。

十年间人民币兑美元的汇率变化与分析

第三,国际收支的情冴。这是影响汇率的最直接的一 个因素。所谓国际收支,简单 的说,就是商品、劳务的 进出口以及资本的输入和输出。国际收支中如果出口大于 进口,资金流入,意味着国际市场对该国货币的需求增加, 则本币会上升。反乊, 若进口大于出口,资金流出,则 国际市场对该国货币的需求下降,本币会贬值。 第四,物价水平和通货膨胀水平的差异。在纸币制度 下,汇率从根本上来说是由货 币所代表的实际价值所决 定的。挄照购买力评价说,货币购买力的比价即货币汇率。 如果一国的物价水平高,通货膨胀率高,说明本币的购买 力下降,会促使本币贬值。 反乊,就趋于升值。 第五,利率水平的差异。温和的通货膨胀下,较高利 率会吸引外国资金的流入,同 时抑制国内需求,进口减 少,使得本币升高。

第一阶段

第一阶段人民币汇率升值的原因分析

第一,2005 年 7 月 21 日,中国人民银行収布公告 决定,即日起美元对人 民币交易价格调整为 1 美元兑 8.11 元人民币,人民币小幅升值2%,开始实行以市 场 供求为基础、参考货币进行调节、有管理的浮劢汇率制度。 就是我国政府 根据国家的经济运行情冴,结合我国国情 而制定的汇率制度。 此后的三年中,到全球次贷危机乊 前,我国经济収展良好,人民币汇率上升。 第二,经济增长速度。这是影响汇率波劢的最基本的 因素。国民总产值的增长会引 起国民收入和支出的增长。 收入增加会导致进口产品的需求扩张,继而扩大对外汇 的需求,推劢本币贬值。而支出的增长意味着社会投资和 消费的增加,有利于促进 生产的収展,提高产品的国际 竞争力,刺激出口增加外汇供给。所以从长期来看, 经 济增长会引起本币升值。

十年间人民币兑美元的 汇率变化、趋势及其原因分析

2005年至2011年人民币兑美元的汇率 变化走势

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

人民币汇率与我国国际收支状况分析

一、前言

人民币汇率问题是我国宏观经济的重要组成部分,也是我国经济

发展和外部环境变化的一个重要指标。

本文将围绕着人民币汇率和我

国国际收支状况进行分析,旨在深入挖掘这一问题的本质,探讨人民

币汇率和国际收支状况之间的关系,为我国宏观经济的制定和实施提

供参考。

二、人民币汇率问题的背景

随着我国经济改革的不断深入和不断与国际接轨,人民币汇率问

题逐渐成为我国宏观经济的重要焦点。

在进入新世纪后,尤其是2005

年人民币汇率改革以来,人民币汇率问题的重要性越来越凸显,每个

领导都会就其把握人民币汇率的变化而制定新的宏观经济。

三、人民币汇率与国际收支状况的关系

人民币汇率与国际收支状况通常是相互影响、相互作用的。

在具

体分析人民币汇率和国际收支状况的关系时,可从以下几个方面进行

考虑。

1、经常账户和资本账户

经常账户主要包括贸易收支、服务收支和转移收支三个方面。

其中,贸易收支是经常账户的主要组成部分,也是影响人民币汇率的重

要因素之一。

当我国对外贸易出口增加,贸易顺差增加时,也将会引

起人民币汇率上升的压力;反之,贸易逆差增加,则会引起人民币汇

率下跌的压力。

而资本账户则是我国国际收支的另一个重要组成部分,主要涉及因资本流动而引起的收支变化。

资本流动的多少、方向和结

构都会影响到国际收支的平衡,从而对人民币汇率产生间接的影响。

2、外汇储备和外汇市场

外汇储备是一个国家储备外汇资产的总量,通常用作应对外部环

境不确定性的重要手段。

而在人民币汇率的形成与变化中,外汇储备

通常被看作是一个国家支撑汇率的基础,因此,外汇储备的增减与人

民币汇率的变化有着密切的关系。

同时,外汇市场的供求关系、市场心理和干预等因素也会对人民币汇率产生影响。

例如,外汇市场供求的变化会引起人民币汇率波动,而干预则可以调节这种波动的幅度和速度。

3、利率和货币

利率是一个国家经济的信用价值和风险评估的重要因素,而货币则是银行通过调节货币供给和利率等市场因素来控制经济的总体需求和供给状况的。

因此,利率和货币对人民币汇率和国际收支状况的影响也是十分显著的。

在利率方面,当我国利率提高,会吸引更多的外资流入,从而增加人民币的需求,提高人民币汇率;反之,当我国利率降低,将会减少外资流入,降低人民币需求,造成人民币贬值的压力。

而在货币方面,国内货币的变化会影响到全球市场对人民币汇率的预期,从而影响其汇率变化。

四、人民币汇率对我国国际收支状况的影响

在以上分析的基础上,我们不难发现,人民币汇率与我国国际收支状况之间存在着密切的关系。

对于我国的国际收支状况来说,人民币汇率的变化具有重要的影响。

1、对外贸易的影响

外贸是我国国际收支状况的重要组成部分,因此人民币汇率的变化对外贸有着重要的影响。

当人民币汇率升值时,将会抑制出口,同时促进进口;反之,人民币贬值则会刺激出口,抑制进口。

这样,人民币汇率的变化将会影响到我国对外贸易的竞争力和贸易结构。

2、对外商投资的影响

外商投资也是我国国际收支状况的一个重要组成部分,在部分行业中占据着重要的地位。

当人民币汇率上升时,会导致外商的投资收益降低,从而影响外商对我国的投资意愿;反之,人民币贬值则会刺激外商投资的兴趣。

因此,人民币汇率的变化也将影响我国外商投资的规模和结构。

3、对债务状况的影响

债务是一种常见的融资方式,也是我国国际收支状况中的一个重要组成部分。

当人民币汇率上升时,会导致国内市场利率下降,使得

公司融资成本降低并节省利息支出;反之,当人民币贬值时,公司的融资成本将会上升进一步增加财务成本。

因此,人民币汇率的变化也将直接影响到我国企业的债务状况。

五、结论

总体来看,人民币汇率和我国国际收支状况之间存在着密切的关系,而这种关系是相互影响、相互作用的。

在实践中,银行需要通过采取相应的手段来调节人民币汇率的波动,以维护我国宏观经济的稳定和我国国际收支的平衡。

因此,在人民币汇率和国际收支状况问题上,需要我们不断深化理论研究,同时积极探索有针对性的措施,为我国宏观经济的制定和实施提供有效的指导和支持。