股指期货的核算举例

股指期货的杠杆原理

股指期货的杠杆原理

股指期货是一种通过期货交易所进行的股指交易方式,投资者可以通过期货合约购买或者卖出股指,从而实现投资收益。

与股票交易不同,股指期货具有高杠杆性,可以带来高收益,但同时也存在高风险。

杠杆原理是指投资者通过借款的方式进行投资,从而提高其投资本金所能获取的收益。

在股指期货中,杠杆原理同样适用,投资者可以通过期货公司提供的保证金进行杠杆操作。

保证金是指投资者在交易前向期货公司缴纳的一定比例的资金,类似于信用证,用于弥补交易损失,交易盈利则可得到返还。

以中金所沪深300股指期货合约为例,假设当前合约价格为3500点,一手合约面值为300元,期货公司要求的最低保证金比例为15%,即一手合约保证金需要缴纳5250元。

此时投资者需要出资5250元来操作一手期货合约,这就是实际资金,而资产则是中金所沪深300指数的波动,波动1点就是300元。

如果股指指数上涨了50点,投资者的资产就会相应上涨15000元(50×300元),如果下跌了50点,则投资者的资产就会相应下跌15000元(50×300元)。

在这里需要提醒的是,期货交易有普涨和普跌两种情况,如果趋势和预期大致相符,投资者就可以获得较高回报,但如果错误判断趋势或遇到黑天鹅事件,可能带来重大亏损。

因此,需要投资者认真学习相关知识、掌握交易技巧、严格风险控制,才能最大限度地实现收益。

此外,投资者需要了解投资的期限、仓位大小、止损点设置等具体操作技巧。

总之,股指期货的杠杆原理可以让投资者在低成本的情况下获取更高的收益,但要注意风险控制,不能盲目追求高杠杆、高收益。

股指期货常用操作策略

股指期货常用操作策略投资股指期货常见操作策略有三种:投机策略、套期保值策略以及套利策略。

一、投机策略纯粹的投机交易是指单边买卖投机,投机者预测后市将涨时买进股指期货合约,预测后市将跌时卖出股指期货合约。

前者称为多头投机,后者称为空头投机。

投机的目的是为了博取上涨或下跌时产生的差价利润。

若投资者估计未来一段时期股票指数会上涨,即可采取买入并持有多头头寸的牛市策略,买入股指期货合约,在一定期限时间后卖出平仓。

当期货价格如预期一样上涨时,投资者可以从低价购买指数期货和高价出售期货合约的差价中获利;与此同时,投资者也可能要承担期货价格下跌造成的损失。

举例来说,假设现在沪深300指数期货合约为3000点,股指期货保证金是15%。

投资者对后市看涨,则可买入股指期货合约。

买入一手股指期货合约所要占用的资金为(均不考虑交易及其它成本):300元/点(合约乘数)×3000(入市点位)×15%(保证金比率)=135000元在1个小时后,若指数期货合约价格上涨到3050点,该投资者认为可以获利出局,他可以在3050点卖出合约平仓,则可获利:300元/点(合约乘数)×(3050-3000)=15000元,收益率为11.1%。

同样,如果投资者认为行情看跌,他也可以先卖出股指期货合约,待价格下跌后再买回,获取盈亏差价。

实际上,沪深300指数的波动幅度动辄10数点或者数10点,由于指数期货采用T+0交易以及买卖双向交易,资金利用率和回报率相对较高。

在股指期货投机交易中,主要进行一下市场分析:首先,宏观经济对股指的影响。

证券市场有宏观经济晴雨表之称,它一方面表明证券市场是宏观经济的先行指标,另一方面表明宏观经济决定着证券市场的走向。

影响证券市场的宏观经济指标包括GDP(国内生产总值),所处的经济周期,通货变化等。

此外,国家为了实现宏观经济目标而采取的财政和货币政策也会影响股指价格。

其中财政政策包括税收、预算、国债投资、补贴、转移支付等;货币政策主要包括利率政策、调整法定存款准备金率、再贴现率、公开市场操作等。

股指期货投资会计处理浅探

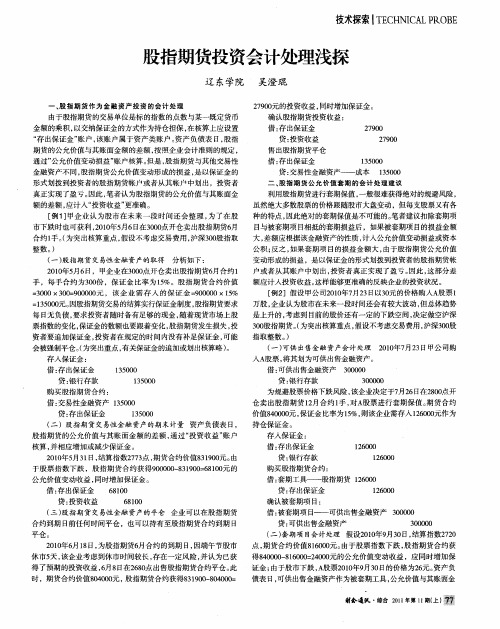

2 90 70 29 0 70 15 0 3 00

借 : 出保证金 存

贷: 交易性金融资产——成本 15 0 300

二 、 指 期 货公 允 价 值 套 期 的 会计 处 理 建 议 股

利用股指期 货进行套期保值 , 一般很难获得绝对 的规避风险 , 虽然绝大多数股票 的价格跟随股市大盘变动 ,但每支股票又有各 种的特点 , 因此绝对的套期保值是不可能的。 笔者建议扣除套期项 目与被套期项 目相抵 的套期损益后 ,如果被套期项 目的损益金额 大, 差额应根据该金融资产 的性质 , 计入公允价值 变动损益或资本 公积 ; 反之 , 如果套期项 目的损益金额 大 , 由于股指期货 公允价值

购买股指期货合约 :

( )股指期 货交易性金 融资产的期末计量 资产负债表 日, 二 股指期货 的公允价值与其账 面金 额的差额 , 通过 “ 投资收益 ” 账户 核算 , 相应 增加 或减少保证金 。 并

1 60 200 160 200

2 1年5 l , 00 月3 1 结算指数27 点 , 3 3 期货合约价值810 元。 390 由

售 出股指期货平仓

由于股指期货 的交 易单位是标 的指数 的点数与某一既定 货币 金额 的乘 积 , 以交纳保证金的方式作 为持仓担保 , 在核算 上应设置 “ 出保证金 ” 存 账户 , 该账户属于资 产类 账户 。 资产负债表 1 股指 3, 期货 的公允价值与其账 面金额 的差额 , 照企业会计准则 的规定 , 按 通过 ” 公允价值变动损益” 账户核算。 但是 , 股指期货 与其他交 易性 金融资产不 同, 股指期 货公允价值变动形成 的损益 , 以保证金 的 是 形式划拨到投资者 的股指期货帐户或者从其帐户中划出 ,投 资者 真正实现 了盈 亏。 因此 , 笔者认为股指期货的公允价值与其账 面金

股指期货基础知识_期货

股指期货基础知识_期货股指期货基础知识1、什么是股指期货?所谓股指期货,就是以某种股票指数为标的资产的标准化的期货合约。

买卖双方报出的价格是一定时期后的股票指数价格水平。

在合约到期后,股指期货通过现金结算差价的方式来进行交割。

股指期货交易与股票交易相比,有很多明显的区别:(1)股指期货合约有到期日,不能无限期持有。

股票买入后正常情况下可以一直持有,但股指期货合约有确定的到期日。

因此交易股指期货必须注意合约到期日,以决定是提前平仓了结持仓,还是等待合约到期进行现金交割。

(2)股指期货采用保证金交易,即在进行股指期货交易时,投资者不需支付合约价值的全额资金,只需支付一定比例的资金作为履约保证;而目前我国股票交易则需要支付股票价值的全部金额。

由于股指期货是保证金交易,亏损额甚至可能超过投资本金,这一点和股票交易也不同。

(3)在交易方向上,股指期货交易可以卖空,既可以先买后卖,也可以先卖后买,因而股指期货交易是双向交易。

而部分国家的股票市场没有卖空机制,股票只能先买后卖,不允许卖空,此时股票交易是单向交易。

(4)在结算方式上,股指期货交易采用当日无负债结算制度,交易所当日要对交易保证金进行结算,如果账户保证金余额不足,必须在规定的时间内补足,否则可能会被强行平仓;而股票交易采取全额交易,并不需要投资者追加资金,并且买入股票后在卖出以前,账面盈亏都是不结算的。

2、股指期货投资者的类型有哪些?根据进入股指期货市场的目的不同,股指期货市场投资者可以分为三大类:套期保值者、套利者和投机者。

(1)套期保值者,是指通过在股指期货市场上买卖与现货价值相等但交易方向相反的期货合约,来规避现货价格波动风险的机构或个人。

(2)套利者,是指利用“股指期货市场和股票现货市场(期现套利)、不同的股指期货市场(跨市套利)、不同股指期货合约(跨商品套利)或者同种商品不同交割月份(跨期套利)”之间出现的价格不合理关系,通过同时买进卖出以赚取价差收益的机构或个人。

期货盈亏计算公式举例说明

期货盈亏计算公式举例说明期货交易是一种金融衍生品交易,投资者可以通过期货合约来进行投机或对冲操作。

在期货交易中,投资者需要了解如何计算盈亏,以便及时调整投资策略和风险管理。

本文将通过期货盈亏计算公式举例说明,帮助投资者更好地理解期货交易的盈亏计算方法。

期货盈亏计算公式。

在期货交易中,盈亏的计算是基于期货合约的价格变动来进行的。

期货盈亏的计算公式为:盈亏 = (期货合约当前价格期货合约买入价格) ×合约数量×合约乘数。

其中,期货合约当前价格是指当前市场上的期货合约价格,期货合约买入价格是指投资者买入期货合约时的价格,合约数量是指投资者持有的期货合约数量,合约乘数是指每个期货合约代表的标的资产数量。

举例说明。

为了更好地说明期货盈亏的计算方法,我们以大豆期货为例进行举例说明。

假设投资者在某一天以每吨5000元的价格买入了10吨大豆期货合约,合约乘数为10吨/手。

之后,大豆期货的价格发生了变动,当前价格为每吨5200元。

那么投资者的盈亏如何计算呢?根据期货盈亏的计算公式,我们可以进行如下计算:盈亏 = (5200 5000) × 10 × 10 = 20000元。

通过计算,投资者在这次大豆期货交易中获得了20000元的盈利。

这个例子清晰地展示了期货盈亏计算的过程,投资者可以通过这个公式来计算自己的期货交易盈亏情况。

风险提示。

在期货交易中,盈亏的计算是基于合约价格的变动来进行的。

因此,投资者在进行期货交易时需要密切关注市场行情,及时调整投资策略。

同时,期货交易存在较高的杠杆效应,投资者可能面临较大的风险。

因此,投资者在进行期货交易时需要具备一定的风险意识,合理控制仓位,做好风险管理工作。

此外,投资者在进行期货交易时还需要考虑交易成本的影响。

交易成本包括手续费、保证金利息等,这些成本会对投资者的盈亏产生影响。

因此,投资者在计算盈亏时需要将交易成本考虑在内,以获得更准确的盈亏情况。

股指期货套利案例分析

股指期货套利案例分析股指期货:全称为股票指数期货,它是以股价指数为依据的期货,是买卖双方根据事先的约定,同意在为了某一个特定的时间按照双方实现约定的股价进行股票指数交易的一种标准化协议。

下面我们结合实盘操作方案来解析股指期货套利。

在2007年3月5日13点40分沪深300指数期货合约0703的点数是1604.1点,沪深300指数的点数是2431点,二者之间的价差高达170.4点,每点价格是300元,相当于通过期现货之间的套利可以获得170.4*300=51120元的收益。

因此我们决定开始建仓,具体的操作方法是:卖出沪深300指数期货合约0703,同时买入ETF组合(相当于买入沪深300指数经典案例:期货风险谁承担的现货),实盘操作中,由于期货合约0703的价格有小幅度的上升,所以期货建仓时0703以2604点的价格成交,同时买入了729900.4元的上证50ETF 和深圳100ETF组合,这样我们锁定的套利利润空间是51329.6元,与预期的套利收益基本相一致。

下面我们来看在实际操作中需要的资金量,卖空沪深300指数期货合约0703需要的保证金为62498元,同时买入ETF组合需要的冻结资金为729900.4元,这样进行套利完成建仓任务总共需要的冻结资金为792398.8元,建仓时套利的交易成本是465元,因此完成建仓交易需要的资金为792864元。

按照中国金融期货交易所的规定,沪深300指数期货合约的最后交易日为到期月的第三个星期五。

如 IF0607合约,该合约最后交易日为 2006年7月21日。

同时最后交易日也是最后结算日。

这天收盘后交易所将根据交割结算价进行现金结算。

沪深300指数期货合约0703到期日为2007年3月16日,如果我们持有到日将获得预期的利润空间约为5万元,历时11日。

然而由于在3月6日14:36时沪深300指数期货合约0703与现货(ETF组合,同时将组合转化成点数与期货合约进行比较)之间的差价降低为81.22点,考虑到此时进行平仓历时2日就可以获得90点,相当于27000元的收益,收益率为3.3%,历时2日,折合成月收益率为50%。

股指期货交易入门知识

股指期货交易入门知识股指期货交易入门知识1、交易价格黄金报价以香港的本地伦敦金(loco londen)国际报价为准,本地伦敦金市场,以国外资金商为主体,没有固定交易场所,主要根据伦敦市场的现货黄金价格。

黄金计价单位为“美圆/盎司”.美圆=8.02元人民币(公司目前换算汇率),1盎司=31.1035克。

例如:当国际金价是580美圆/盎司时,国内金价应该是580__8.02/31.1035=149.55元/克。

一般国际报价会提供三个价格:申买价、申卖价和现价。

现价是一个中间参考价,无实际意义。

申买价(即公司回购黄金的价格)=你的卖出价。

申卖价(即公司买出黄金的价格)=你的买入价。

2、交易时间目前的黄金交易时间是从每周一早上8:30点到每周五凌晨的3:30。

早上9点至下午4点是亚洲盘交易时间,下午4点至晚上8:30是欧洲盘交易时间,晚上8:30至次日凌晨2:30为美洲盘交易时间。

2:30之后为电子盘,电子报盘进行交易。

一般来说,黄金交易最活跃的时间为美洲盘,时间大致在晚上8点至次日凌晨1点之间。

3、交易方式两种交易方式选择:一是网上交易,下载黄金实时交易系统,进行下单操作。

二是可以拨报单电话进行委托下单操作.4、下单方式下单方式分为两种:下买涨单(买进)和下买跌单(卖出)。

下买涨单就是看涨黄金后市行情,先以低价格买进,等价格涨上去有利润可图时再卖出平仓。

反之,下买跌单就是看跌黄金后市行情,先以高价格卖出,等价格跌下去有利润可图时再买进平仓。

5、交易数量10盎司为1手。

所以交易数量应该是10盎司的整数倍。

6、交易所需黄金预付款10盎司为1手的单需要的黄金预付款是每手的20%。

没有时间限制。

7、交易成本交易手续费:每手交易一次的手续费是31元人民币,一次完整的交易,买入和卖出就是62元人民币。

不再另外收取任何费用。

黄金投资优势:黄金投资有区别其它投资品种的自身特点。

首先是安全性。

黄金的价值是自身所固有的和内在的`,并且有千年不朽的稳定性,所以无论天灾人祸,黄金的价值永恒。

股指期货的会计核算

经济管理研究股指期货的会计核算赵睿霞(东煤沈阳建筑基础工程公司财务部,沈阳!110015)摘!要:股指期货是以股票指数作为交易标的物的金融期货,具有较高的杠杆性和风险性,并具有套期保值作用。

根据∀企业会计准则#的相关规定,提出股指期货的会计核算,以期指导会计实务工作。

关键词:股指期货;套期保值;股票指数中图分类号:F713.35!!!!!!文献标志码:A!!!!!!文章编号:1672-8572(2010)04-0047-04!!2010年2月20日,中国金融期货交易所发布了股指期货合约、交易规则及其实施细则,并宣布从2月22日上午9时起正式受理客户开立股指期货交易编码申请,中国金融期货交易所将于4月16日正式推出沪深300指数股指期货合约,这标志着股指期货即将在我国全面推出。

本文根据∀企业会计准则第22号∃∃∃金融工具确认和计量#、∀企业会计准则第23号∃∃∃金融资产转移#和∀企业会计准则第24号∃∃∃套期保值#的有关规定,提出股指期货的会计核算[1]。

一、股指期货的确认与计量股指期货是以股票指数作为交易标的物的金融期货,符合∀企业会计准则第22号∃∃∃金融工具确认和计量#第三条衍生工具的相关规定,是一种金融衍生工具。

根据该准则第九条的规定,股指期货可以确认为交易性金融资产;根据∀企业会计准则第24号∃∃∃套期保值#的相关内容,股指期货也可以确认为套期工具。

由于股指期货在公开市场交易有明确的市场报价,符合公允价值的确定条件,应采用公允价值进行计量。

在对股指期货进行确认和计量时应遵循以下原则:(一)股指期货实行保证金制度,当企业成为股指期货合约条款的一方,而不是出于套期保值目的时,应根据合约的实际交易价格即相关的保证金金额确认为一项金融资产或金融负债,相关交易费用直接计入当期损益。

(二)当企业平仓对股指期货合约失去控制时,应终止确认该金融资产或金融负债。

并将收到的保证金加上前期调整项目之和,与转让的资产账面金额之间的差额确认为当期损益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股指期货的核算举例

海鑫基金于2011年1月初看好万科股票,欲在月底资金到账后买入60万股,假定当日股价为7.00元。

通过计算,基金可以通过买进5张期货合约,对上述股票进行套期保值。

1月15日在紫堇期货公司开立保证金账户,并存入保证金100万元;1月16日,以2700点买进5份IF1101合约并卖空3份IF1101合约,其中合约乘数为300,初始保证金比例10%,手续费比例0.5%(下同),该合约当日结算价为2750点;假设此后一段时间股指均未变化,公司也未有买入和卖出交易。

1月30日,以2770点平仓5份IF1101买入合约,以2740点交割3份IF1101卖空合约,同时以每份2800点买入4份IF1101合约,以每份2770点卖出3份IF1101合约,该合约当日结算价为2820点。

1月31日从保证金账户取出50万元。

会计处理2011年1月15日,存入保证金

会计分录为:借:结算备付金1000000 贷:银行存款1000000

2011年1月16日,以2700点买进5份IF1101合约并卖空3份IF1101合约,该合约当日结算价为2750点。

(一)买入合约:记录初始合约价值

借:存出保证金405000贷:结算备付金405000借:其他衍生工具———套保买入股指期货———初始合约价值4050000贷:其他衍生工具———冲抵股指期货初始合约价值4050000

买入开仓合约价值⑴:开仓价×买入开仓数量×合约乘数=2700×5×300=4050000

(二)卖出合约:记录初始合约价值

借:存出保证金243000贷:结算备付金243000借:其他衍生工具———冲抵股指期货初始合约价值2430000贷:其他衍生工具———套保卖出股指期货———初始合约价值2430000

卖出合约开仓合约价值⑵=开仓价×卖出开仓数量×合约乘数=2700×3×300=2430000

(三)交易费用

借:交易费用 32400贷:结算备付金32400交易费用⑶=买入开仓合约价值×0.5%=(4050000+2430000)

×0.5%=32400

(四)日终结算当日盈亏⑷=∑((卖出成交价-当日结算价)×卖出量×合约乘数)+∑((当日结算价-买入成交价)×买入量×合约乘数)+(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数=(2750-2700)×5×300+(2700-2750)×3×300+(2730-2750)×(0-0)×300=30000

1.买入合约日终估值借:其他衍生工具———套保买入股指期货———公允价值75000贷:公允价值变动损益———股指期货———套保买入股指期货75000

买入合约的公允价值⑸=当日买入合约持仓损益变动额=(当日结算价×合约乘数×当日买入持仓量)-(“其他衍生工具———套保买入股指期货———初始合约价值”当前借方余额+“其他衍生工具———套保买入股指期货———公允价值”当前借方余额)=(2750-2700)×5×300=75000

2.卖出合约日终估值借:其他衍生工具———套保卖出股指期货———公允价值-45000贷:公允价值变动损益———股指期货———套保卖出股指期货-45000

当日卖出合约持仓损益变动额⑹=“其他衍生工具———套保卖出股指期货———初始合约价值”当前贷方余额+“其他衍生工具———套保卖出股指期货———公允价值”当前贷方余额-当日结算价×合约乘数×当日卖出合约持仓量=2430000+0-2750×300×3=-45000

3.当日无负债结算借:结算备付金 30000贷:证券清算款30000证券清算款(7)=当日买入合约持仓损益变动额+当日卖出合约持仓损益变动额=75000-45000=30000。