2012年Q4重庆房地产市场年度回顾

2012中国房地产销售市场回顾

2012中国房地产销售市场回顾2012年是房地产调控大年,曾被寄予厚望的“金九银十”也略显冷情,但这一切都阻止不了房地产销售市场的高歌猛进。

继2011年高增长后,2012年全国房地产销售业绩再创辉煌,在年初公布销售计划的15家房企全都超额完成任务。

其中,万科仍是房企龙头,年销售达到1400多亿元;保利首次破千亿,与万科一并列入“千亿军团”,15家房地产开发商全年销售达6367亿元,销售面积、金额全都大幅增增长。

可以说,2012年仍是房地产企业的欣喜年。

后调控时代行业分化加剧2012年是我国整个房地产调控的转折年。

虽然宏观经济政策没有放松,但2012年下半年整个房地产市场开始进入以消费持续回归为特点的“后调控时代”。

在此大环境的推动下,同比2011年,销售金额、销售面积、超额完成年度目标“三涨”的情况出现并不意外。

面对限购等调控政策的压力,龙头房企通过“牺牲价格,追求销量”等房地产销售策略,使部分大型房企的销售业绩迅速攀升,资金快速回笼,楼市回暖的优势进一步扩大。

在此过程中,万科等一线房企表现更加优异,行业集中度明显提高。

房地产企业未来表现或将明显分化。

由于标杆房企整体业绩良好,资金链缓解,存库下降,因此在未来拿地过程中仍将成为主力军。

而一些中小开发商整体房地产销售情况一般,资金链紧张,未来卖地求生的趋势仍将持续。

目前房地产行业洗牌仍在进行,并购重组案例层出不穷,随着房地产销售市场自身发展以及房地产调整的长期化,未来一线城市的市场集中度仍将进一步提升。

房企业绩不降反升调控之年,房企的业绩不降反升。

早在2012年10月,就已经有保利地产、中海地产、招商地产、越秀地产、融创中国、中骏置业、华润置地、禹州地产及远洋地产等标杆房企完成全年销售目标。

进入2013年后,随着融创、旭辉、世茂房地产等公布2012年销售业绩,房地产行业的整体业绩水平普遍超出预期。

经营状况同比增幅最为明显的是2012年刚刚登陆H股主板的旭辉集团,签约销售金额达95.4亿元,销售面积102.6万平米,同比增幅分别为75%和90%。

2012年重庆春季房交会总结

2012年重庆春季房交会总结文/市场研究部2012年4月19日—22日,2012年重庆春季房地产展示交易会在南坪国际会展中心举行,这是重庆举办的第29届房交会。

房交会期间无相关税费优惠。

1.本届房交会参展概况1.1参展企业概况本次春交会参展企业共计177家。

其中,房地产开发企业141家,中介机构14家,媒体19家,金融服务机构3家。

春交会还吸引了渝北、江津等区县政府参展,展示区域形象。

本次房交会房地产开发企业参展积极,较去年秋交会增加了22家,中介机构也增加了6家。

图1:历届房交会企业参展情况(2009—2012年)(信息来源:重庆市网上房地产)1.2参展项目概况本次房交会提供可交易商品住房7.34万套,建筑面积692万平方米;提供可交易非住宅面积101万平方米;同时还提供了13.8万套二手住房房源,建筑面积1163万平米。

本次房交会可交易商品住房相比去年秋交会相比增加了1万余套,非住宅面积减少23%,二手房房源猛增6.5万套,可交易面积增加547万平方米,增幅达88.8%。

图2:历届房交会商品房住宅及二手房参展情况(2009—2012年)(信息来源:重庆市网上房地产)2.房交会成交概况房交会4天共成交各类房屋2988套,成交建筑面积28.43万平方米,成交金额17.79亿元。

成交套数相比去年秋交会略增306套,成交面积环比增加12%,成交金额环比增加4.2%。

2.1住宅成交情况在本次房交会成交房屋中,商品住宅成交2020套,成交建筑面积20.66万平方米,成交金额约13.64亿元,建筑面积成交均价约6602元/平方米。

与去年秋交会相比,本次房交会成交量环比增加12%,成交均价基本持平。

图3:历届房交会一手住宅成交情况(2009—2012年)(信息来源:重庆市网上房地产)在成交的商品住宅中,其中高层商品住房成交1829套,建筑面积17.55万平方米,建面均价6136元/平方米;多层花园洋房成交113套,建筑面积1.64万平方米,建面均价7337元/平方米;精装房成交35套,建筑面积0.35万平方米,建面均价8821元/平方米;高档低密度住房成交43套,建筑面积1.12万平方米,建面均价12134元/平方米。

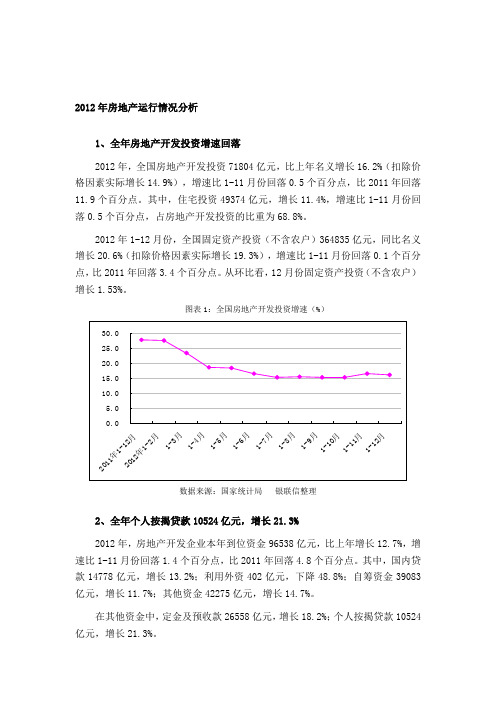

2012年房地产运行情况分析

2012年房地产运行情况分析1、全年房地产开发投资增速回落2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年1-12月份,全国固定资产投资(不含农户)364835亿元,同比名义增长20.6%(扣除价格因素实际增长19.3%),增速比1-11月份回落0.1个百分点,比2011年回落3.4个百分点。

从环比看,12月份固定资产投资(不含农户)增长1.53%。

图表1:全国房地产开发投资增速(%)数据来源:国家统计局银联信整理2、全年个人按揭贷款10524亿元,增长21.3%2012年,房地产开发企业本年到位资金96538亿元,比上年增长12.7%,增速比1-11月份回落1.4个百分点,比2011年回落4.8个百分点。

其中,国内贷款14778亿元,增长13.2%;利用外资402亿元,下降48.8%;自筹资金39083亿元,增长11.7%;其他资金42275亿元,增长14.7%。

在其他资金中,定金及预收款26558亿元,增长18.2%;个人按揭贷款10524亿元,增长21.3%。

图表2:2012年个人按揭贷款情况(亿元)资料来源:统计局银联信整理3、12月国房景气指数回落12月份,房地产开发景气指数(简称“国房景气指数”)为95.59,比上月回落0.12点。

图表3:2012.12-2012.12月全国房地产开发景气指数趋势图数据来源:国家统计局银联信整理4、全年商品房销售面积同比增长1.8%2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

第二章 重庆房地产市场分析

第二部分重庆房地产市场分析第二章重庆房地产市场分析2012年全国房地产市场上半年回落,下半年筑底企稳,年末有所回升。

房地产企业购置土地面积负增长,地价小幅上涨;房地产开发完成投资增幅较快回落,商品房新开工面积负增长,商品房竣工面积增幅下降;商品房销售面积年末小幅增加;住宅价格由降转升,价格下降城市数量逐步减少。

在保持经济平稳增长、坚持房地产调控政策、推进城镇化发展的调控政策影响下,预计2013年房价总体将呈现稳中有升态势。

第一节、2012年房地产市场运行状况(一)房地产开发企业购置土地面积负增长,地价小幅上涨2012年房地产开发企业购置土地面积为负增长,全年企业购置土地面积35667万平方米,同比减少19.5%,增幅减小22个百分点。

1季度后各月份购置土地面积持续负增长。

2012年地价保持小幅上涨,下半年涨幅略增。

1-4各季度全国主要监测城市综合地价环比涨幅分别为0.26%、0.39%、0.78%和1.12%,环比累计上涨2.57%。

从不同用地类型来看,商业旅游娱乐用地价格涨幅最高,居住用地价格涨幅最低。

(二)房地产开发投资增速较快回落2012年房地产开发投资增速较快回落。

全国房地产开发完成投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比2011年回落11.9个百分点,比同期固定资产投资增速低4个百分点。

从月度数据看,前10个月房地产开发投资增速逐月回落,11月增速略有回升。

从不同物业类型来看,商品住宅开发投资增速较快回落,办公楼、商业用房开发投资增速仍保持较高水平。

(三)商品房各项供给指标增幅回落,新开工面积负增长2012年,商品房施工面积57.3亿平方米,比上年增加13.2%,增幅减小12个百分点;新开工面积17.7亿平方米,比上年减少7.3%,增幅减小23.5个百分点;竣工面积9.9亿平方米,比上年增加7.3%,增幅减小6个百分点。

从逐月数据看,4月份以后商品房新开工面积持续为负增长。

2012年重庆房地产市场分析报告

姓名:[王渠娟、周军君] 系别:[营销系]指导老师:[尹爱飞]目录一、分析背景与目的 1二、分析思路 1三、分析正文 21、开发体量分 22、市场供需与价格分析 23、可支配收入与房价比分析 34、重庆分类物业市场情况 45、重庆房价水平分析 66、重庆与成都消费者购房区域因素分析 7四、总结与建议 91、分析背景与目的随着房地产市场日益的增长,房地产公司越来越多,且人们对房产价值的需求量也在不断的增长,在诸多方面都取得了令人瞩目的增长,也使房地产市场发展至一个新的阶段。

在房地产公司的逐渐增多、大发展的同时,接蹱而至的是行业的竞争不断加剧,房产销售单价也不断下降。

期望通过对2012年重庆房地产市场分析,以及剖析已发现问题,为明年房地产价格以及消费者需求量提供参考与指导,是房地产市场能够逐步稳定。

二、分析思路1、先分析重庆房地产市场的竣工面积/新开工面积走势。

2、在分析重庆房地产市场的供需情况,看是供大于求还是供不应求。

3、然后分析别墅、洋房、高层的成交量和房价水平。

分析哪一个物业成交量最高或最低、成交面积最大或最少?消费者能接受的房价是多少?4、最后分析重庆、程度消费者的一些购房因素。

分析消费者更看重哪些因素?三、分析正文1、开发体量分析图 1分析:由图1知商品房新开面积高于竣工面积,每个月的量也不断增加。

11月12月超过一半以上的量。

2、市场供需与价格分析图 2分析:由2图可知2008年和2011年批准供应量大于成交面积量,2009年成交面积量大于批准供应量。

2010年和2112年起伏不是很大。

而成交价格在逐年增加,每平方米的价钱也在增加。

3、可支配收入与房价比分析表3 2007-2012年重庆主城人均可支配收入与房价年份人均可支配收入(元)同比增长成交建面均价(元/m2) 同比增长2007 12591 30272008 14368 14.11% 3999 32.11% 2009 15749 9.61% 4311 7.80% 2010 17532 11.32% 5989 38.92% 2011 20250 15.50% 6792 13.41% 2012 22968 13.42% 6805 0.19%4、重庆分类物业市场情况图 4分析:由图4可知别墅成交量低于供应量。

2012年四季度及全年房地产市场报告

【城市】:全国【发布时间】:2013-01-25【报告类型】:市场报告【发布机构】:中房协.【关键词】:中房协,住宅成交,销售额稳定,竣工面积,房地产,房屋的施工面积,成交面积,房地产市场,住宅, .【内容摘要】:在国家“稳中有进”宏观经济政策及相关货币政策等影响下,加上企业“以价换量”的策略,自住性需求不断保持释放,我国房地产市场从去年6月开始出现了回暖的迹象,之后市场不断向好发展。

土地购置面积、房屋新开工面积在绝对值负增长的情况下降幅收窄,房地产开发投资、房屋的施工面积、竣工面积增幅趋缓但仍保持一定增长,商品房销售面积和销售额稳定上升。

.报告内容:2012年第四季度及全年房地产市场研究报告(主报告稿)中国房地产研究会中国房地产业协会北京中房研协技术服务有限公司二零一三年一月二十四日前言2012年,是房地产调控政策常态化的一年,是既不放松,又不加码的一年。

但货币政策的走势对房地产市场的影响很大。

在国家“稳中有进”宏观经济政策及相关货币政策等影响下,加上企业“以价换量”的策略,自住性需求不断保持释放,我国房地产市场从去年6月开始出现了回暖的迹象,之后市场不断向好发展。

土地购置面积、房屋新开工面积在绝对值负增长的情况下降幅收窄,房地产开发投资、房屋的施工面积、竣工面积增幅趋缓但仍保持一定增长,商品房销售面积和销售额稳定上升。

房地产开发投资增速放缓符合国家经济转型发展的要求且与国家GDP增速放缓相一致。

商品房销售面积突破11亿平方米、商品房销售金额突破6万亿元,创出了历史新高。

房地产市场的需求总体依然旺盛,新建商品住宅销售主体依然是期房销售。

与此相比,土地购置面积和房屋新开工面积同比分别下降了19.5%和7.3%。

因此,增加普通住房用地和普通商品房的有效供应,依然是关系到房地产市场持续健康发展的重要问题。

房地产市场是发展不平衡的市场。

开发投资、销售面积、销售价格等在不同地区(东中西部)之间,在不同城市(一、二线和三、四线城市)之间,在不同企业(大型品牌房地产企业和中小房地产企业)之间,差异性明显存在。

同策重庆房地产市场报

【同策观点】

目前从各个购房群体来看,刚需购房者是对政策最为 敏感,由于近期一直未有明确的政策收紧信号传出, 市场预期落空,随着房交会的到来及优惠力度的加大, 促使前几月观望的购房者积极入市,这在一定程度上 推高了市场成交量。

楼市影响程度:★★★

市场背景篇

经济环境

十大标杆房企销售计划平均完成99%

10月,十大标杆房企总销售面积约717万平方米,环比增长28%,同比增长55%。1-10月,十大标杆房企总销售面积5155万平方 米,同比增长23%。值得关注的是,10月标杆房企销售创出历史新高,比今年6月的高点微增1.27%。截至目前,标杆房企中半数完成 销售计划,平均销售计划完成率达到99%,明显好于销售计划。其中,华润、绿城、招商、中海均已超出年度销售计划。

重庆同策市场月报

(2012年11月)

重庆同策市场策划中心 2012年12月制

目录

CONTENTS

NO.1 NO.2 NO.3

行业综述 市场背景 市场分析

NO.4

附件明细

NO 1 行业综述

“铂金”11月重庆楼市综览——

本期新闻关键词: 2012秋季房交会、房产税、严控土地储备及融资规模、地王、五号线及环线明年开建。 本月共计供应土地38宗,约计233.64万方,集中位于北部新区和沙坪坝区; 根据重庆市土地交易中心显示本月主城底价成交20宗商住用地,约计153.37万方。 时值年底供地高峰,各开发商积极储地过冬. 商品房供应230.67万方,成交229.23万方,成交均价7003元/平米,存量企高1179万方。 截止11月30日, 2012年1-11月共成交1950.5万方,累计成交均价6753元/㎡。 受秋交会的影响,供应回升,成交量价齐涨,预计2012年全年成交将突破2000万方。 新开盘项目73个,推出体量119.82万方,去化率46.6%。江北区、沙坪坝区、北部新区为集中放量区域。 别墅本月开盘去化72%。

2012年重庆市国民经济和社会发展统计公报

2012年重庆市国民经济和社会发展统计公报2012年,全市人民在市委、市政府的坚强领导下,坚决贯彻中央决策部署,坚持以科学发展为主题,以加快转变经济发展方式为主线,按照稳中求进的工作总基调,着力深化改革开放, 着力保障和改善民生, 全市呈现经济稳中有进和社会协调发展的良好态势。

一、综合初步核算,全年地区生产总值11459.00亿元,比上年增长13.6%。

其中,第一产业增加值940.01亿元,增长5.3%;第二产业增加值6172.33亿元,增长15.6%;第三产业增加值4346.66亿元,增长12.0%。

三次产业结构比为8.2:53.9:37.9。

按常住人口计算,全年人均地区生产总值达到39083元,比上年增长12.4%。

城市居民消费价格比上年上涨2.6%,其中食品价格上涨4.7%。

工业生产者出厂价格比上年下降0.1%。

工业生产者购进价格比上年下降0.5%。

固定资产投资价格比上年上涨1.8%。

农产品生产者价格比上年上涨4.6%。

城镇新增就业人员65.45万人,比上年增长19.0%。

新增农业富余劳动力非农就业31.00万人,比上年下降16.2%。

25.85万城镇登记失业人员实现就业,比上年增长43.6%。

年末城镇登记失业率3.3%,比上年下降0.2个百分点。

截止2012年,全市各类市场主体136.92万户(内资企业33.03万户,外资企业0.51万户,个体工商户101.75万户,农民专业合作1.63万户),比上年增长20.8%。

其中,微型企业8.05万户。

2012年新发展微型企业3.26万户,解决就业24.24万人。

全年地方财政一般预算收入1703.49亿元,比上年增长14.5%。

其中,税收收入970.17亿元,增长10.1%。

地方财政一般预算支出3055.17亿元,比上年增长19.9%。

其中,民生财政支出1606亿元,占一般预算支出的52.6%。

二、农业全年农林牧渔业增加值940.01亿元,比上年增长5.3%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年1月15日

优质写字楼市场*

注:优质写字楼包括甲级和部分品质较高的乙级写字楼

1

2012年重庆优质写字楼市场主要指标

总体量* 85.6万平方米 总吸纳量* 15.7万平方米 实际空置率* 38.1% ↑同比增长27.6% ↑同比增长11.8% ↓ 环比下降2.3个百分点 ↓ 同比下降6.4个百分点 ↑ 环比增长0.8% ↑ 同比增长12.0%

资料来源:仲量联行

3

2015

优质写字楼净吸纳量持续增长,市场需求回升明显

• 2012年全年重庆市优质写字楼市场净吸纳量达157,306平方米,同比 增长11.8%,带动重庆市优质写字楼市场总体空置率同比下降6.4个百 分点。 • 其中甲级写字楼市场吸纳表现突出,2012年全年净吸纳量达53,472平 方米,同比增长177.2%,创下自2005年以来的最高纪录。

资料来源:仲量联行

8

2012年第四季度写字楼主要入驻 (2/2)

升级

索通律师事务所 交易面积 :1,540 平方米左右

入住物业:重庆企业天地4号办公 楼

大都会人寿 交易面积 :1,540 平方米左右

入住物业:重庆企业天地4号办公 楼

哈森商贸(中国)股份有限公司 交易面积 :超过500 平方米

入住物业:英利IFC

资料来源:仲量联行

28

重庆优质产业园市场展望

供应区域 特征

北部新区依据其起步早、物业品质高、区域成 熟、体量大等特点仍将成为市场主导; 其他区域随着配套成熟,大体量物业的入市, 将加速市场成熟进程。 由于完善的交通及配套,成熟区域优质物业受 到用户青睐。 产业聚集效应、政策、税收优惠对客户具有一 定吸引力。 未来项目品质逐步提升,区域配套的进一步完 善,两者共同拉动整体市场售价和租金水平上 扬。

预测

全年共有英利国际金融中 心(2Q12)及重庆企业天 地4号办公楼(4Q12)两幢 甲级写字楼入市。

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

现有供应

未来供应

• 2012年全年新增优质写字楼供应量为184,972平方米,其中新增甲级 写字楼供应量为114,375平方米。

入住物业:重庆企业天地4号办公 楼

佳兆业地产(重庆)有限公司 交易面积 :超过800 平方米

入住物业:国汇中心

扩张

全球货运有限公司 办公总面积:750平方米左右

IBM 办公总面积:超过500平方米

扩张面积:370平方米左右 入住物业:大都会

扩张面积:300平方米左右 入住物业:大都会

注:面积均指建筑面积

↓ 环比下降0.1个百分点 ↓ 同比下降4.4个百分点

↓ 环比下降0.7个百分点 ↓ 同比下降6.2个百分点

重庆金鹰财富中心 2012年第3季度入市

↓ 环比下降4.2% ↓ 同比下降3.8%

重庆龙湖时代天街1期购物广场 2012年第4季度入市

注: 1.总体量为截至2012年4季度的重庆优质零售物业累计总量,吸纳量为2012年全年吸纳量,整体空置率和平均有效租金的同比变化以 全年水平计算,环比变化以季度水平计算 2.平均有效租金指主要购物中心首层平均有效租金的平均值, 即剔除物业管理费、扣除免租期租金的不含税租金

供需关系

市场售价

受未来新推优质房源带动,市场售价有望企稳 并小幅上扬。

23

工业地产

产业园

物流园 制造业

24

2012年全年重庆优质产业园市场主要指标

总体量* 163万平方米 总吸纳量* 37万平方米 平均租金* 60元/平方米/月 年度新增供给量37万平 方米 ↑同比增长62%

↑同比上涨58% ↓ 同比减少6%

总套数* 40,732套 预售套数* 9,032套 销售套数* 11,116套 ↑ 同比增长6,577套

↓ 同比下降15.0%

紫御江山

↑ 同比增长34.5% ↑ 环比增长1.7% ↑ 同比增长 6.6%

重庆天地雍江悦庭

图片来源:紫御江山官方宣传资料、仲量联行

平均售价* 11,112元/平方米

注: 1.总套数为截至2012年4季度的重庆高端住宅累计总套数,预售套数为2012年全年度 预售套数 2. 销售套数为2012年全年度销售套数 3.平均售价按套内面积计算

资料来源:仲量联行

27

售价平稳上涨,本年度由于非成熟区域项目大量入 市拉低市场平均售价

元/平方米

25,000

预测

20,000

19,976

15,000

8,800

10,000

7,700

5,000

0

2007

2008

2009 产业园区

2010

2011 优质办公楼

2012

2013

• 产业园物业售价平稳,2012年ቤተ መጻሕፍቲ ባይዱ于非成熟区域项目入市,拉低市场平均 售价,但单个项目售价呈现上涨趋势。

注:平均售价按套内面积计算

资料来源:仲量联行

21

高端住宅租金小幅上扬,投资回报率基本持平

注:租金按套内面积计算 资料来源:仲量联行

22

重庆高端住宅市场展望

供应区域 特征

未来新增供应将主要集中于江北嘴(江北)、 北滨路-大石坝(江北)、 大坪-化龙桥(渝中) 和南滨路-弹子石(南岸)板块。 2012年重庆高端住宅市场成交量和售价虽有所 增长,但鉴于短期内政策调控未有松动迹象, 预计2013年重庆高端住宅推盘量及成交量将维 持在较为稳定的水平。

26

重庆优质产业园与优质写字楼租金平均租金差距逐 渐缩小

元/平方米/月

100 预测

90

80

90

70

60 60 51

50

40

30

20

10

0

2007

2008

2009 产业园区

2010

2011 优质办公楼

2012

2013

• 2012年度受北部新区星系列物业大幅度提租影响,平均租金大幅上升。 • 未来一年非成熟区域将有大量出租类型物业入市,将拉低平均租金水平。

• 至2012年第四季度,优质写字楼平均资本值为19,976元/平方米,同比 增长8.4%。

资料来源:仲量联行

6

专业服务和金融业需求强劲,企业升级需求表现突出

注:需求比例根据选取样本面积统计

资料来源:仲量联行

7

2012年第四季度写字楼主要入驻 (1/2)

新成立

斯伦贝谢 交易面积 :450平方米左右

同元集团 交易面积 :1,500 平方米左右

入住物业:长江国际

注:面积均指建筑面积

资料来源:仲量联行

9

重庆优质写字楼市场展望

供应区域 特征

预计2013年有43万余平方米新增优质写字楼投 放市场。 未来写字楼供应将集中于解放碑、江北嘴及化 龙桥。 商务服务和金融投资类企业将积极拓展重庆市 场。 更多企业将来渝开展业务,带动写字楼新成立 需求提升。企业对于写字楼高品质的进一步要 求,将带动升级需求持续增长。 未来写字楼项目品质逐步提升,加之市场需求 持续旺盛,拉动整体市场售价和租金水平平稳 上涨。

重庆企业天地4号办公楼 2012年第4季度入市

注: 1.总体量为截至到2012年4季度的重庆优质写字楼累计总量,总吸纳量为2012年全年累计吸纳量,实 际空置率和平均有效租金的同比变化以全年水平计算,环比变化以季度水平计算 2.实际空置率按照租户入驻情况统计 3.平均有效租金指剔除物业管理费、扣除免租期租金的含税租金

资料来源:仲量联行

19

购房需求平稳释放,成交量明显回升

• 2012年重庆高端住宅市场成交量明显回升,超过11,000套,同比增长 34.5%,全年累计销售率约为70%,存量房去化明显。

资料来源:仲量联行

20

受新推优质房源带动,平均售价小幅上扬

• 截至2012年第四季度,重庆全市高端住宅平均售价为11,112元/平方米 ,同比增长6.6%,环比增长1.7%。

市场需求

2013年,随着大量零售物业集中入市,市场 整体空置率可能出现上升。但随着各类品牌 在重庆市场的积极扩张及新兴商圈的不断成 熟,市场吸纳量有望保持强劲。

17

高端住宅市场*

注:高端住宅,指价格高于重庆市政府公布的主城九区新建商品房交易均价50%以上的高层或小高层公寓

18

2012年重庆高端住宅市场主要指标

资料来源:仲量联行

12

新兴商圈不断崛起,零售分布格局多元化趋势明显

预测

• 2012年重庆优质零售物业供应量超过45万平方米,新兴商圈迎来首 个供应高峰。

资料来源:仲量联行

13

零售商积极拓展重庆市场,租赁需求强劲

• 2012年零售商积极拓展重庆市场,租赁需求强劲。全年零售市场累 计吸纳量接近50万平方米,同比增长97.6%,并带动整体空置率下降 至9.6%。

需求特征

租售表现

10

优质零售地产*

注:优质零售地产包括中档及以上百货商场和购物中心

11

2012年重庆零售地产主要指标

*总体量 230.1万平方米 *吸纳量 49.3万平方米 整体空置率 9.6% 购物中心空置率 11.6% 平均有效租金* 522元/平方米/月

↑同比增长24.6%

↑同比增长97.6%

资料来源:仲量联行

15

奢侈品牌、快速时尚品牌持续拓展重庆市场

OMEGA 近400平方米

重庆金鹰财富中心

H&M 近1,800平方米 重庆财富购物中心