盘点2010车市特点 预测2011发展趋势

2010~2011年汽车市场分析与预测

20 o

O

l 9 l 9 l 98 9 9 2 o 2 9 6 9 7 9 l 9 Oo oo1 0 00 04 2 05 20 6 2o 0 O0 1 2 02 2 3 20 0 0 o7 20 8 2 9 2O O

而宏观经济政策调整、 汽车消费政策 淡 出以及 限 制 汽车使 用 政 策的 出 台 都将 给汽车市场带 来许 多不确 定 陛。

2 1 中 国 汽 车 市 场 实 现 了 0 0年

全 面超 高速 增长 ,而且 主要 车型都 保 持连续 第二 年超 高速 增长 。

薜 l0 2o

・o o0 80 0

●

图 1 国 内汽 车 需 求

据 统 计 ,2 1 00年 国 内 汽 车 总

大 汽车生 产 国和最 大新 车销 售市场

( i。 图 )

体市 场 增 长 率 。2 1 00年 乘 用 车 国 内需 求 首 次 突 破 千 万 辆 大 关 , 达

需求达 到 i86万辆 ,同比 增长 2 3 .% ,继 20 38 09年超越美 国跃 居

21 0 1年中国汽车 消费市场机遇 与 挑战并存 , 中国居 民收入水平不断

提 高和 汽 车 消 费 意 愿 持 续 高 涨 , 然

1 21 0 0年汽车市场形 势评价

1 1 基本 特点 .

社会承载力方面提出了新 的挑 战,

2 0 00 l o 8o 1 oo 6 l o0 4

2 1 乘 用 车 需 求 增 长 速 度 00年

117 8 万辆 ,同比增长 3 .% ,对 74

汽 车 总 体 市 场 增 长 贡 献 度 达 到

世界第一之后 ,再度蝉联全球第一

2010年SUV市场综述及2011年市场预测

2010年SUV市场综述及2011年市场预测--------------------------------------------------------------------------------一、2010年市场综述2010年,在节能惠民汽车补贴、购置税、汽车下乡、以旧换新政策以及国家宏观经济利好等因素的多重影响下,中国汽车市场继续保持较快增长,虽然在进入下半年后车市逐渐回归理性,增速趋缓,但前11个月产销仍旧达到1640万辆、1639.5万辆,预计年度产销总量有望超过1800万辆,同比增长超过30%。

自2006年以来SUV市场增长速度连续高于行业平均增速,2010年SUV系列车型更是一枝独秀,前11个月产销分别达到120.9万辆、120.0万辆,预计年度产销总量有望超过130万辆,同比增长翻一番。

二、2010年中国SUV市场发展情况及分析1. SUV销量高歌猛进,同比增长翻一番2010年SUV销量高歌猛进,同比增长翻一番。

国内厂家2010年SUV销量按季度呈现上升趋势,第1季度SUV月均销量接近9万辆,第2季度SUV月均销量超过10万辆,第3季度SUV月均销量超过11万辆,由于推动SUV增长因素没有发生变化,预计第4季度SUV月均销量将超过12万辆。

2009年全年SUV销量65.7万辆,而2010年1~11月份销量已经达到120.0万辆,比2009年全年总销量多出54.3万辆,预计2010年全年销量将在2009年的基础上翻一番。

2010年SUV销量高速增长主要来自三方面因素:第一,购买力提升和需求偏好的形成。

随着国民经济的快速发展,消费者购买力不断提升,同时,消费者的需求也不断升级,相对于轿车,SUV具有驾驭感强、视野开阔、空间大、通过性好等特点,而这些特点满足了那些具有一定经济实力而且追求高质量生活消费者的需求;第二,SUV增购、换购阶段的到来。

据统计,SUV新增消费者中52%为增购、换购用户,并且近90%增购和换购用户之前拥有的是轿车。

2010年我国乘用车市场发展形势及2011年车市分析

2 1 年 乘 用 车 产 品 仍 然 是 汽 车 市 00

场 的主 力 . 与2 0 年相 比市场 份额 略 但 09 微 下 降 . 由 20 0 9年 的 7 I8 93 %下 降 到 7 .9 下降 了 1 9 百 分点 笔者 认 82 %, . 个 0

为 乘 用 车 市 场 份 额 变 化 主 要 源 于 以 下 两 个 方 面 : 方 面 。0 9 的 汽 车 下 乡 、 一 20 年 购 置 税 减 半 等 利 好 政 策 的 刺 激 下 . 大 大 激 发 了 消 费 者 的 购 车 热 情 . 用 车 市 场 乘

消费 者青睐 的对 象

4 乘 用 车 品 牌 集 中度 呈 下 降 . 与 2 0 年 相 比 . 着 人 们 对 乘 用 车 09 随 需求 的增加 以及汽 车市 场 的激烈 竞争 .

新 品牌 乘 用车 不断 上市 . 用车 品牌 集 乘 中度 呈现 不 同程 度 的下 降 。 从乘 用车 各 车型 品 牌 集 中度 来 看 均 呈现 不 同程 度

L 0年我 国乘 用车市场 1势及 2 1 车 市 分 析 i ; 0 1年

韭 广 勾 # 、拄

,

一 张

鹏

刘 春 辉

内 容 摘 要 : 随 着 我 国 国 民 经 济 的 快 速 发 展 ,人 民 生 活 水

平 的 日益 提 高 .人 们 对 汽 车 的 需 求 也 不 断 提 高 。 2 0 0 9年 。

车 、U MP S V、 V和 交 叉 乘 用 车 集 中 度 分 别 由 2 0 年 的 2 .0 、32 % 、03 % 09 78 % 7 .2 8 .1

区 间产 品 仍然 是 乘 用 车市 场 的 主 力产

品 . 别 占乘 用 车 市 场 份 额 的 2 .1 分 40 %和

2010年重型车市场回顾与2011年展望

2010年重型商用车市场简析一、前言2010年是我国实施保持经济平稳较快发展,抑制宏观经济下滑,迅速摆脱世界经济危机带来影响,使宏观经济走势实现了完美的V型反转的关键一年。

对于中国重型汽车而言,更是一个不平凡的年份,全年总销量突破100万辆。

这是继我国汽车产销位居全球第一后,标志着又成为全球最大的重型汽车生产国和消费国。

在世界经济低位徘徊之时,中国重型汽车市场与中国宏观经济同步取得了辉煌业绩。

二、2010年重型汽车市场回顾(一)汽车产销基本情况2010年,汽车产销1826.47万辆和1806.19万辆,同比分别增长32.44%和32.37%,其中:乘用车产销1389.71万辆和1375.78万辆,同比分别增长33.83%和33.17%;商用车产销436.76万辆和430.41万辆,同比分别增长28.19%和29.90%。

商用车中,重型载货车产销105.86万辆和101.74辆,同比分别增长65.44%和59.93%;中型载货车产销26.90万辆和27.18万辆,同比分别增长-0.59%和4.94%;轻型载货车产销197.29万辆和195.98万辆,同比分别增长22.07%和26.13%;微型载货车产销61.98万辆和61.21万辆,同比分别增长18.63%和19.90%;客车产销44.72万辆和44.31万辆,同比分别增长24.92%和25.14%。

重型载货车市场火爆,首次突破百万。

中型、轻型和微型货车增幅较上年呈不同程度减缓,其中微型和中型货车增幅回落较快,即:微型货车增幅较上年减缓52.90个百分点;中型货车增幅较上年减缓19.62个百分点;轻型货车增幅较上年减缓3.85个百分点。

因此,重型载货车成为在汽车行业中增长速度最高商用车系列。

汽车行业仍保持为世界第一的汽车产业大国。

(二)2010年重型载货车市场回顾2010年,商用车产销436.76万辆和430.41万辆,同比分别增长28.19%和29.90%。

2010年及2011年中国汽车市场预测分析

对下半年的估计

7月份汽车销量为 月份汽车销量为124万辆,是连续 个月下滑 万辆, 月份汽车销量为 万辆 是连续4个月下滑 乘用车销量顶点是1月份 商用车是3月份 月份, 乘用车销量顶点是 月份,商用车是 月份 1-7月累计汽车批发 月累计汽车批发1026万辆,乘用车 万辆, 月累计汽车批发 万辆 乘用车766.7 万 今年乘用车市场的低谷在7 今年乘用车市场的低谷在7月份 8月份有迹象表明乘用车销量会高于7月份 月份有迹象表明乘用车销量会高于7 下半年汽车各月的 销量顶多出现一个月的小幅 同比负增长, 同比负增长,乘用车不会负增长 今年市场不会是下半年比上半年多的规律 结论: 结论:下半年比上半年销量低

2010年及2011年中国 2010年及2011年中国 年及2011 汽车市场预测分析

全国乘用车市场信息联席会 2010年 2010年8月27日 27日

为什么汽车市场预测难

无政府主义的自由市场经济走到了头 有形的手——政策的作用将逐渐加大 有形的手——政策的作用将逐渐加大 热钱展太快, 中国汽车市场发展太快,存在强大的反对势 力 购买者的经济、观念、 购买者的经济、观念、心理和个人偏好在变 经济学是经验的科学, 经济学是经验的科学,自然科学是精密的科 学 越是复杂的数学模型, 越是复杂的数学模型,越不可靠 目前预测主要靠经验、 目前预测主要靠经验、灵感和群体智慧

预测值能否实现1 预测值能否实现

年销售1700万辆,平均每月销售141.7 年销售1700万辆,平均每月销售141.7万辆 1700万辆 141.7万辆 上半年的销量是901.6万辆, 901.6万辆 上半年的销量是901.6万辆,比月度平均销量多 51.6万辆 出51.6万辆 上半年月均销售150.3万辆,下半年月均销133 150.3万辆 上半年月均销售150.3万辆,下半年月均销133 万辆,就可达到1700 1700万辆 万辆,就可达到1700万辆 12月份汽车下乡和购置税优惠到期前 月份汽车下乡和购置税优惠到期前, 12月份汽车下乡和购置税优惠到期前,会有一 个大于155 155万辆的销售高峰 个大于155万辆的销售高峰 上半年销售累计,同比净增291.7万辆, 291.7万辆 上半年销售累计,同比净增291.7万辆,相当于 年增长21.4% 下半年销售净增量仅需43.8万辆, 21.4%, 43.8万辆 年增长21.4%,下半年销售净增量仅需43.8万辆, 相当于年增量的3.2% 平均每月同比增7.3万辆。 3.2%, 7.3万辆 相当于年增量的3.2%,平均每月同比增7.3万辆。

疯狂2010之后 中国汽车市场走向何方

疯狂2010之后中国汽车市场走向何方2011中国汽车市场十大猜想――产品篇2010年的中国车市以狂喜开始,以狂悲终结。

“疯狂”成为了一年来对中国汽车市场的唯一主角。

全年销量突破1800万辆的惊喜来不及回味,政策的抽空与限制就成为了2011年提前的“悲歌”。

然而,究竟是继续高速增长,还是放缓脚步,对于中国车市来说都不失为一种回归。

2011年作为中国汽车的转向年,哪些车型将继续笑傲江湖,哪些品牌又将后来居上,都成为瞩目的焦点。

品牌之争猜想-1自主品牌时代是否到来?近年来,在连续两年的政策刺激下,中国汽车市场自主品牌崛起的速度之快,令人咋舌。

中国自主品牌乘用车销量一路狂飙。

2004年,中国自主品牌乘用车的市场占有率约两成左右,2010年一季度约三分之一。

中国汽车工业协会常务“自主品牌10月共销售54.93万辆,副会长兼秘书长董扬称:占乘用车销售总量的45.66%,占有率较9月提升3.62个百分点。

”中国汽车流通协会副秘书长罗磊也表示,中国自主品牌乘用车表现相当出色,已经提前一年完成《汽车产业调整和振兴规划》的相关目标。

按照2009年出台的《汽车产业调整和振兴规划》,至2011年,自主品牌乘用车国内市场份额超过40%。

不难看出,自主品牌的时代已经来临,在政府刺激政策的作用下,小排量自主品牌受到惠及,销量取得突破。

然而,在销量节节提升的同时,自主品牌产品依然存在难题。

技术相对落后,品牌价值难以提高等问题都成为自主品牌做大做强的难关,如何突破,成为了自主品牌2011年能否继续占据半壁江山的前提。

在国家发布”十二五“规划之际,利好政策抽空,会对自主品牌造成影响,自主品牌企业也纷纷降低增速预期。

因此在对2011年的预期中,自主品牌应该处于稳定期,属于稳中有增,增速相对放缓。

猜想-2日系车能否强势复苏?2010年可谓是日系品牌“过山车”的一年,年初丰田召回门的影响尚未消除,直接导致2010上半年日系车全体销量遭遇“滑铁卢”。

用新观点研究预测中国2010--2011年车市发展

m a k ti 0 a o lw s t e a t m o ie ma k ti tt e e d n h s fe p n i n p ro , r e n 2 1 sf l 1 o : h u o b l r e s a h n i g p a e o x a so e i d ma k ta d u a d r e tme i m— n —

0 / 0 c n e t 1 6 3 4. t 32 /o tn 2 4 2 h m

Expa i n oe fc e ;W a f m bnor iy nso c f i nt i ve or a m t

参考文献 [] 国家发展改革委员会 . 车产业调整和振兴规划 [/ ]北京 :国务 1 汽 SOL.

院 办 公 厅, 0 90 —0 [0 9 0 —2. t :www.o . /w k2 0 — 2 0 —32 2 0 -90 ]ht / p/ g vc z g /0 9 n

du i g t e Twe fh Fi - a a Pe i r n h lt veYe rPln rod. K ey worat on ana ys s m e hod;Fl i l i t uct t on ul s he 6t e ua i r e ;t h xpanson i per od; i

关键词 : 车市 波 动 分 析 法 ; 波动 规 律 ; 6次 扩 张 期 ; 张 系数 ; 形 异 常 第 扩 波 Fo e a to r c s n Chi a SA u o o ieM a k to 0 0. 01 r m e o p c n ’ t m b l r e f2 1 2 1 f o aN w Pr s e t

l w e e, h r b b e ma k t o n e i 0 a d o rp u e ta d p st e att d o r h u o b l e eo me t o lv l t ep o a l r e u c n 2 1 n u r d n n o i v ti e t wa d t ea t mo i d v lp n b 1 i u e

2010自主品牌汽车取得的成绩及2011年展望

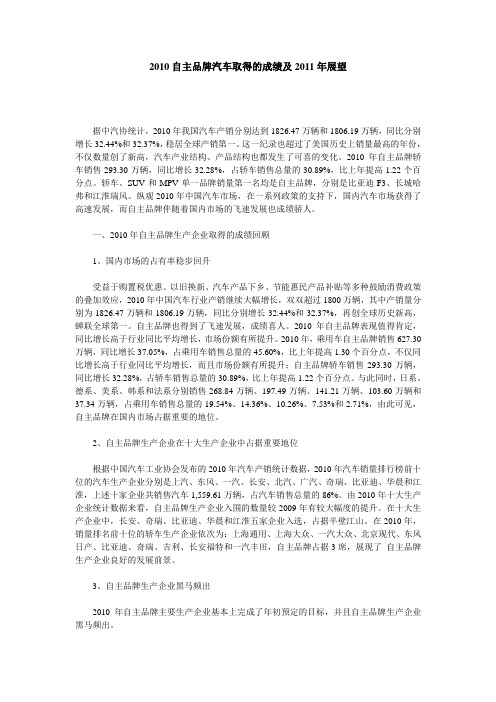

2010自主品牌汽车取得的成绩及2011年展望--------------------------------------------------------------------------------据中汽协统计,2010年我国汽车产销分别达到1826.47万辆和1806.19万辆,同比分别增长32.44%和32.37%,稳居全球产销第一。

这一纪录也超过了美国历史上销量最高的年份,不仅数量创了新高,汽车产业结构、产品结构也都发生了可喜的变化。

2010年自主品牌轿车销售293.30万辆,同比增长32.28%,占轿车销售总量的30.89%,比上年提高1.22个百分点。

轿车、SUV和MPV单一品牌销量第一名均是自主品牌,分别是比亚迪F3、长城哈弗和江淮瑞风。

纵观2010年中国汽车市场,在一系列政策的支持下,国内汽车市场获得了高速发展,而自主品牌伴随着国内市场的飞速发展也成绩骄人。

一、2010年自主品牌生产企业取得的成绩回顾1、国内市场的占有率稳步回升受益于购置税优惠、以旧换新、汽车产品下乡、节能惠民产品补贴等多种鼓励消费政策的叠加效应,2010年中国汽车行业产销继续大幅增长,双双超过1800万辆,其中产销量分别为1826.47万辆和1806.19万辆,同比分别增长32.44%和32.37%,再创全球历史新高,蝉联全球第一。

自主品牌也得到了飞速发展,成绩喜人。

2010年自主品牌表现值得肯定,同比增长高于行业同比平均增长,市场份额有所提升。

2010年,乘用车自主品牌销售627.30万辆,同比增长37.05%,占乘用车销售总量的45.60%,比上年提高1.30个百分点,不仅同比增长高于行业同比平均增长,而且市场份额有所提升;自主品牌轿车销售293.30万辆,同比增长32.28%,占轿车销售总量的30.89%,比上年提高1.22个百分点。

与此同时,日系、德系、美系、韩系和法系分别销售268.84万辆、197.49万辆、141.21万辆、103.60万辆和37.34万辆,占乘用车销售总量的19.54%、14.36%、10.26%、7.53%和2.71%,由此可见,自主品牌在国内市场占据重要的地位。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

盘点2010车市特点预测2011发展趋势标签:今年车市是周期性收关调整年分类:2011年2011-01-07 01:48作者:崔东树一、11年的政策调整压力巨大1、购置税退出2011年1.6L以下车型(含1.6L)购置税按7.5%征收的优惠政策回归到10%的常态。

这项政策的退出已经拉动2010年车市出现4季度的井喷行情,由此也造成2011年1季度的乘用车消费需求被提前释放。

2011年销量转移到10年,导致10年的基数偏高和11年增速乏力。

2、汽车下乡政策退出汽车下乡补贴目在11年退出,其引发的10年年末销量增长较多,由此导致11年上半年销量偏低,而且由于农民购车选择在春季较多,11年的春季购车潮如果无法出现,则只能依靠11年冬季的年末购车潮来弥补。

3以旧换新政策退出汽车以旧换新政策是问题最多的政策,尤其是存在对小排量车的歧视政策等诸多问题,其退出与否对汽车市场影响很小。

洋政策的水土不服严重,因此这个政策值得吸取的教训是很多的。

4、节能惠民补贴政策延续10年6月开始的节能车补贴政策对拉动经济型车增长的贡献很大,11年这个政策延续。

由于11年的全年都受惠于节能车的补贴,因此市场结构性稳定仍有基础。

二、11年汽车经济环境复杂1、经济增长有保障在中央经济会议为明年宏观政策定调之后,全国发展和改革工作会议12月14 日提出明年经济增长目标定为8%左右,CPI 升幅目标约在4%。

目前普遍判断2011 年当局对M2 增速目标可能设定为16%,而且实行弹性控制,这足以支持9%–10%左右的增长。

在此政策环境下,尤其是明年是125开局,后年换届,各地发展经济而新开工项目热情仍很高,无论如何压制,经济增长都有保障。

2、通胀压力适中由于货币政策相对于2009 年和2010 年相比有所紧缩,为11年控制通胀提供了有利的宏观环境。

尽管2011 年通胀目标上调至4%,但过去10 年的经验显示,决策层倾向于对通胀进行渐进式管理,而不是不计代价地迅速压制通胀。

通涨也会带来企业利润的同步通涨。

3、进出口政策宽松今年的进出口对保增长的贡献较大。

明年出口退税政策基本稳定,而且推进人民币汇率结算、自贸区等项目也有利于出口的多元化增长。

而进口的政策更为优惠,汽车及零部件的进口政策尤为宽松,中美汽车贸易战延期,零部件进口下放到省级机电厅管理,进口增长有保障。

4、房地产政策温和明年的房地产仍是维持现有政策,并加大保障房建设,要兴建1000万套安居保障性住宅,这对房地产仍是拉动,对商用车的发展也是较好的。

5、汇率升值加速中国今年重新开始启动人民币升值进程,目前已经升值到6。

63,而发达国家对人民币升值的压力仍不减。

11年人民币升值幅度预计在5%左右。

这对汽车行业的利弊均较大,尤其是乘用车行业的零部件进口量较高,合资企业的成本得以进一步降低。

但随着进口整车的价格下探,数量暴增,国产车型的竞争环境更加复杂。

三、10年车市特点1、各车型增长差异化10年的车市达到33%的超高速增长,但SUV\MPV 增速快于轿车近2倍。

轿车的增速是年初高增速起点,夏季增速最低,年末回升到高位。

而SUV\MPV的增长是增速一路逐渐下滑。

2、轿车市场的紧凑型表现最突出轿车市场的豪华车和中高档车属于高端车型,其增长相对乏力,年末的表现也较一般,这与SUV 走势类似。

而紧凑型车的增速回升最快,这体现了产能的扩张。

经济型车的增速也是高低高的格局。

这样体现了市场的增长动力在于轿车中低端市场,而且产销满足能力大幅提升。

3、北京车市的效应北京车市的4季度狂热,而且遗留了3万台订单(一种说法10万台以上),这为1月的较高销量奠定基础。

四、11年是私车普及第三轮周期的谷底期1、10年的高增长带来11年的大幅回归10年的车市处于高起点的逐级回落后又加速拉升的态势。

2010年1月的车市出现超高的起步销量,随后厂家销量逐级滑落,终端市场在2月后低迷调整,7月后逐步恢复,8月后市场终端逐步恢复活力,而厂家产品结构也在快速调整,9月后出现厂家销量与终端销量同步大幅攀升的局面,这种热销并逐步转向疯狂,直至年底。

2011年的车市开局也面临高起点的特色局面,10年末截转大量定单而抬高11年的1月销量,可以预期的是11年的市场回落速度仍较快,春节后终端的低迷将延续到比10年更晚的9月左右。

而厂家销量也是进入较长的逐级下滑区间。

11年年末的增长风险最大,这时没有刺激销量的消费动力,价格战和低迷销量可能重演。

由此带来11年的车市增速严重偏低。

2、11年区域调整快速推进今年的北京限牌导致北京新车销量快速剧烈下滑,这对明年全国市场将带来40万台左右的销量负数。

其他一线城市也会逐步进入限牌的阵列,这又对其他一线城市带来增量。

因此明年的超大型城市销量损失估计在20万台左右。

随后几年的销量也有一定的负数损失。

3、11年车市是3年增长的收关年,未来逐步进入私车普及的第三轮周期以狭义乘用车为例较明显。

2002年的车市爆发增长拉动私车普及的第一个增长周期,3年平均增速45%,在02-03年的暴增后,04年进入低迷调整期。

由此完成第一个爆发式启动周期。

第二轮增长周期从05-08年,这4年平均增速22%,在05年的平和增长后,06-07年处于较快增长期,这一轮的年增速并不高。

第三轮增长周期从09-11年,预计3年平均增速30%,09年-10年的世界危机恢复期的中国车市实现高增长,11年进入增长后的调整期。

五、11年车市特征1、小排量车市场减速私车消费普及受阻,低端群体购车热情下降。

这项政策必然导致明年的小排量市场走势低迷,对车市的增长肯定有严重影响,导致轿车增速下降5%左右。

2、轿车车辆大型化趋势恢复。

轿车市场的1。

6升和2升的税收成本基本一致,前期因购置税优惠而不少群体转而购买1。

6升车型,此次的政策退出导致消费有回升到1。

8升、2升的更强动力车型的需求。

而车型排量上升带来的车辆大型化趋势也有恢复。

关键是车船税的推进程度,这决定未来的车市需求分界。

如果车船税在上半年确定,则1。

6升车型仍是较好增长。

3、SUV 增速仍最高11年的SUV 市场面临主力车型到位后的新品增量贡献度下降的新局面,前期的合资品牌中高端车型推出较多,目前的竞争摆位基本完成,市场进入消费升级带来的自然增长期。

但由于年轻消费群体的消费能力较强,SUV 的趋势性增长仍将延续,虽然增速较高,但觉10年的80%高增长大幅回落。

但20%以上的增速仍有机会。

4、MPV 市场回归常态10年的MPV 市场实现了低端小型MPV车型的爆发增长,这种爆发增长是与轿车增长相关的,也是不可持续的。

明年的MPV 逐步失去结构性增长的机会,短期内商务需求仍是主流趋势。

5、11年微车市场出现滑坡。

汽车下乡政策退出,微车市场必然出现严重低迷。

农民对购置成本上升极为敏感,微客的购置税优惠数额不多,但叠加10%的下乡补贴后的组合力度较大。

如果下乡政策退出,农民感觉肯定有落差,11年的微客农村消费比例下降,而国人诚信度仍有待提高,很多假农民的购车也受影响。

6、卡车市场增速大幅回落卡车市场面临基础设施、新建工程、铁路建设等的拉动,而能源原材料运输仍是瓶颈,目前的公路运价水平较高,11年仍有一定的增长空间。

但卡车市场10年的增长较大而进入增速峰值,11年将明显回落。

而轻卡面临养路费取消后的增量释放完成,汽车下乡的退出带来的农村市场低迷,农用车的分流,轻卡增速回落可能较明显。

7、客车市场也是增速下滑由于客车市场总量较小,10年属于补涨式发展。

前期的奥运、世博、亚运、大运等一线城市重点活动导致公交和旅游客车增长较快,加之大城市的交通压力较大,公交车成为拥堵原因之一。

未来的增长重点是新能源大客车,其总量小,灰色问题多,表面赚钱多,但销量拉动等效果不明显。

而且随着高铁通车的高票价带来的客运低端化分流倾向较明显,大城市孤岛外的客流数量增长快,但效益提升有一定难度。

六、11年的消费特征1、消费意愿仍处低谷从中国人民银行的调查看,近几年的居民收入增长预期放缓,10年4季度居民未来收入预期指数55.5%,与上季基本持平。

居民对来年情况的谨慎态度,表明其对未来预期无显著积极改观,可能不利于未来消费进一步增加。

“更多投资”取代“更多储蓄”成为居民第一选择。

在各类消费中,居民购车意愿回落,其他消费意愿低迷。

但从购车消费属于积累性消费,通涨导致购物保值和购物享受均有促进,因此通涨对购车影响不大。

2、换购需求逐步崛起随着北京限牌和一线城市进入换车周期,换购群体逐步占绝车市较重要份额,目前的判断是全国市场的无车家庭购车占70%比例,换购占18%,增购12%。

其他城市的07年前的购车群体也进入换车周期,11年的车市新购:换购:增购的构成可能变成6:2:2。

3、贷款购车比例上升随着消费观念的转变,年轻人的购车热情持续高涨,贷款购车的比例仍在持续上升。

目前贷款购车比例在13%左右,随着明年的一线城市购买力下降,二线城市的贷款购车群体更加突出。

而女性消费群体的购车比例上升也促进了贷款购车的热潮升温。

尤其是一线城市有钱,贷款比例严重偏低,随着二三线城市成为主导,贷款购车比例进一步上升。

七、11年的厂商生存状态1、厂家的走势差异化随着11年的市场增速放缓,前期的同步高增长现象逐步弱化。

自主品牌的表现相对走弱,合资企业的主力厂家的表现有望进一步走强。

虽然自主品牌的份额可能继续提升,但增长质量不高。

2、经销商的集团化化趋势随着11年的竞争激烈,和大经销商集团的资金多元化,加之管理、资金、规模、人才、管理、品牌等优势逐步体现。

尤其是大经销商集团的上市潮风起云涌,小经销商的生存压力大增,兼并重组和终端的负面消息增加。

3、后市场的多元化倾向汽车市场的高速发展带动汽车后市场的快速崛起,汽车改装、装饰、租赁等独立主体快速发展,汽车市场更加丰富多彩。

八、11年车市的增速判断由于10年的严重透支,这样导致11年的汽车增速悲观情况下可能实现零增长,乐观情况下有8%左右的增长。

在09-10年的汽车市场爆发式增长后,11年的车市亮点较少,新能源还处于漫漫的探索期。

狭义乘用车仍是表现最好的,而卡车压力较大,客车表现较弱,微车调整。